INFLAÇÃO E DESVALORIZAÇÃO DO KWANZA

| Resumo: A flexibilização do câmbio do Kwanza (que está a implicar a sua desvalorização) é condição fundamental para relançar o tecido produtivo angolano e torná-lo competitivo, depois deste ter sido devastado pela política de valorização artificial da moeda. Ao mesmo tempo, autonomiza a política anti-inflação que se torna um elemento doméstico e não importado do exterior. Neste sentido, deve haver cautela com parangonas e análises internacionais que apenas se focam em números negativos do valor do kwanza e da inflação; e estabelecem correlações não necessariamente existentes. |

Algumas análises de prestigiadas consultoras económicas têm, ultimamente, emitido alguns relatórios sobre a economia angolana que apenas reproduzem números e projeções negativas, não tomando em consideração nem os modelos teóricos em que assentam algumas das principais decisões de política económica em Angola, nem a realidade concreta da sua economia.

Um dos casos mais intrigantes é a ligação permanente que se faz entre a subida da inflação e a desvalorização do Kwanza, apresentando os dois fenómenos como causa e efeito ou efeito e causa, bem como atribuindo sempre uma carga negativa à expressão “desvalorização[1]”.

O presente texto, não sendo uma previsão, que neste momento de Covid-19 parece despiciendo fazer, tenta abrir outras pistas alternativas para o significado e para a análise da inflação e desvalorização do kwanza, apontando outras justificações e caminhos.

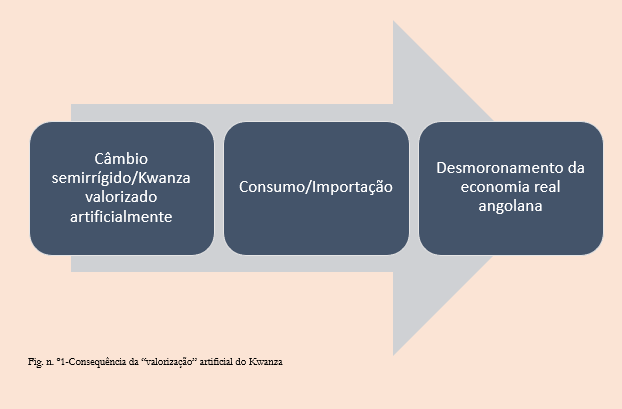

É evidente que o regime cambial semirrígido ou controlado existente antes da adoção do câmbio flexível no último ano, foi um dos responsáveis pela devastação económica angolana. De facto, ao manter-se a moeda angolana num valor elevado face às condições de mercado e não correspondendo ao que seria o resultado da oferta e da procura, estimularam-se as importações fáceis, o consumismo desenfreado e deixou-se declinar a produção interna, uma vez que os preços internacionais foram tornados mais competitivos artificialmente. É a altura em que Luanda se torna a cidade mais cara do mundo[2], e sinais exteriores de riqueza nas elites angolanas abundavam. Tal situação não correspondia a qualquer produção ou desenvolvimento interno, mas ao gasto excessivo de divisas obtidas com os preços elevados do petróleo para manter o valor desadequado do kwanza. Esta era uma situação impossível.

Obviamente, que a recessão prolongada desde 2014, exigia que se terminasse com a valorização artificial do kwanza e se introduzisse um câmbio flexível. Ainda ocorreram alguns anos até tal acontecer, e obviamente, a liberalização do kwanza tem trazido vários problemas graves económicos e sociais a curto-prazo e até mesmo algumas tensões inflacionistas acrescidas.

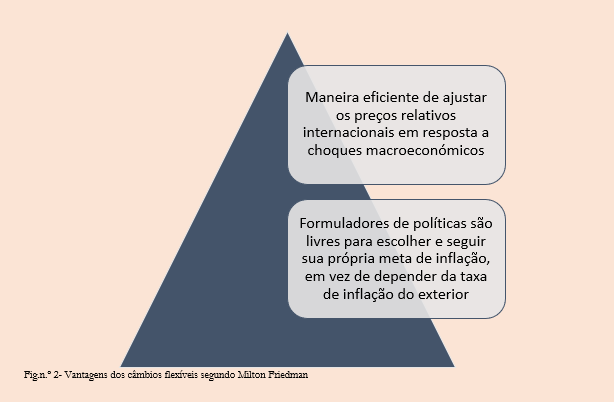

No entanto, o modelo subjacente à adoção de câmbios flexíveis tem objetivos opostos que se refletirão após um primeiro momento de desconcertoeconómico. Desde o texto seminal de Milton Friedman em 1953[3], sobre as taxas de câmbio flexíveis que dois argumentos sustentam essa política: primeiro, os movimentos livres das taxas de câmbio são uma maneira eficiente de ajustar os preços relativos internacionais em resposta a choques macroeconómicos; segundo, com taxas de câmbio flexíveis, os formuladores de políticas são livres para escolher e seguir sua própria meta de inflação, em vez de depender da taxa de inflação do exterior. Este último aspeto é fundamental ser sublinhado. Milton Friedman enfatizou que as taxas de câmbio, ajudariam a isolar a economia doméstica de choques externos e dariam às autoridades políticas nacionais a capacidade de satisfazer objetivos domésticos. Taxas de câmbio flexíveis fornecem bastante isolamento à economia doméstica se as fontes do choque recessivo estiverem no exterior.

Quer isto dizer que havendo uma taxa de câmbio flexível é possível que o governo/ banco central prossiga uma política anti-inflacionista autónoma do valor externo da moeda.

Na verdade, a desvalorização do kwanza poderá significar que os preços dos bens internacionais tornam-se excessivamente caros para Angola, e provocar que, ao contrário do que se passava anteriormente, seja mais barato produzir bens em Angola.

Ficando os bens nacionais mais competitivos e substituindo por concorrência, e não por imposição administrativa ineficiente, os bens similares estrangeiros, tal implica que a produção nacional renasça e possa até se constituir como exportadora.

E desde que simultaneamente, o banco central não emita moeda em excesso, outra preocupação da teoria de Milton Friedman, o que a desvalorização cambial acaba por fomentar é o aumento da produção nacional e a redução da inflação, neste último caso se forem seguidas as políticas internas adequadas.

Temos aqui dois efeitos da flexibilização do câmbio:

- Desvalorizar ou ter uma moeda com valor fraco não é algo de negativo em termos económicos. Pode ser uma questão de afirmação política, mas não é económica. Duas potências económicas mundiais como o Japão e Itália, alcançaram sucesso no pós Segunda Guerra Mundial adotando uma moeda fraca;

- A flexibilização permite a diferenciação da política cambial do combate à inflação. O combate à inflação passa a depender do acerto das políticas internas. Não há uma ligação necessária entre uma coisa e outra.

Isto não quer dizer que o caminho de transição de uma economia sustentada artificialmente por um kwanza de valor elevado suportado por preços de petróleo em alta para uma economia competitiva e produtiva seja fácil. Está a haver um momento de crise profunda, mais acentuado pela pandemia Covid-19, além de que há sempre um fator sorte a considerar. E sorte não tem havido para Angola, em termos económicos.

Contudo, a política de flexibilização cambial está certa e não há que ter medo da desvalorização. Esta está a tornar a economia mais competitiva face ao exterior e a obrigar à busca de soluções internas. O sucesso passa a depender mais das políticas do governo. É na definição coerente e consistente da política económica do governo que está agora o segredo.

É por isso que os números que estão a ser lançados sobre desvalorização e inflação assustam superficialmente, mas só terão impacto negativo se forem causadores da implementação de políticas erradas por parte do governo. Caso contrário, não têm, por si mesmo, qualquer relevo. É sabido que o Kwanza estava sobrevalorizado e que tal prejudicou imensamente a economia angolana. É sabido que o combate à inflação, com taxas flexíveis, não depende do exterior, mas das decisões certas do governo.

Há consciência que o momento presente é de crise profunda, mas começam a surgir alguns indicadores reais animadores. Um deles é que “Angola desembolsou, no primeiro trimestre do ano, 495 milhões de dólares (436,5 milhões de euros) na importação de bens alimentares, uma diminuição de 31% comparativamente aos 717 milhões de dólares (632,3 milhões de euros) do último trimestre de 2019.[4]”

O governo angolano atribuiu esta evolução a uma melhor organização do mercado cambial e a um aumento da procura de produtos nacionais. Fonte oficial afirmou: “Estamos a verificar estes dois fatores, podemos dizer que estamos no caminho certo, há uma procura da produção nacional, há uma diminuição das importações”. Estes factos parecem confirmar a análise que fazemos. Obviamente, que no final tudo dependerá do acerto das políticas públicas internas.

[1] Usamos indistintamente a expressão desvalorização e depreciação, apesar da existência de correntes que defendem serem conceitos diferentes.

[2] https://www.me.mercer.com/newsroom/2015-cost-of-living-survey-rankings-Mercer-Middle-East.html

[3] Friedman, M. (1953) “The Case for Flexible Exchange Rates.” In Essays in Positive Economics, 157–203. Chicago: University of Chicago Press.

[4] https://www.sapo.pt/noticias/economia/angola-importou-menos-31-de-alimentos-no_5f0f32adb34d505496f5eddd