A vida social em Angola é muito viva e, neste momento, os assuntos políticos e judiciais dominam a agenda do país. No entanto, é no domínio da economia que se regista uma evolução extremamente significativa sobre a qual é importante refletir e proceder a uma análise cuidada.

O recente (Fevereiro de 2023)[1] relatório do Fundo Monetário Internacional (FMI)sobre o país sublinha os avanços favoráveis da economia angolana e também as reformas necessárias. É com base nesse relatório que vamos enunciar as principais tendências de Angola no campo económico e os pontos nevrálgicos para evitar recaídas como a que originou a última longa recessão que começou na presidência de José Eduardo dos Santos.

TENDÊNCIAS POSITIVAS

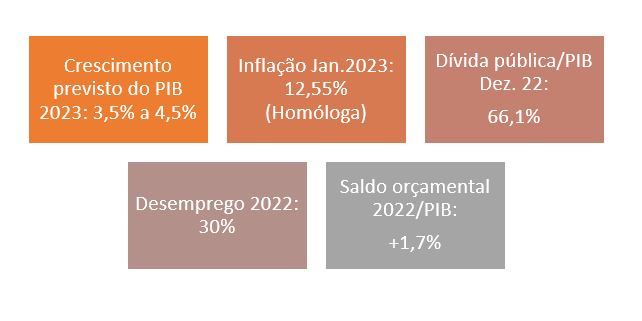

A economia de Angola está em franca recuperação após a recessão que durou cinco anos (2016-2020). Em 2022, apoiada por preços de petróleo mais elevados e atividade não petrolífera resiliente já alcançou um crescimento superior a 3%, estimando o FMI que em 2023 o país continue a ver o PIB aumentar na ordem dos 3,5%.

Portanto, assistimos a crescimentos superiores a 3% ao ano, que pelos nossos cálculos, mantendo-se o preço do petróleo e acelerando-se a liberalização dos mercados angolanos e o investimento estrangeiro, poderá acelerar para números na ordem dos 4% ou 5%, adotadas que sejam as políticas acertadas.

O otimismo que aqui partilhamos resulta do facto de o crescimento não petrolífero ter sido generalizado, apesar de um ambiente externo difícil, tal significando que o sector não petrolífero está a revivescer, bem como da atenção que vários países desenvolvidos com economias de mercado estão a prestar a Angola, como é o caso dos EUA, Espanha, França e Alemanha. Mencionem-se as recentes visitas a Angola do Rei de Espanha e do Presidente da República Francesa, Emmanuel Macron (Fevereiro e Março 2023).

Refira-se que a dívida que a relação dívida pública/PIB caiu cerca de 17,5 pontos percentuais do PIB, para estimados 66,1% do PIB, auxiliada por uma taxa de câmbio mais forte. Estima-se que a conta corrente tenha permanecido com um grande superávit em 2022, enquanto a cobertura das reservas em moeda estrangeira permaneceu adequada (dados FMI).

O facto é que o governo angolano tem, segundo o FMI, sabido adotar e manter sólidas políticas macroeconómicas e mantido um compromisso com reformas estruturais que são fundamentais para a economia de Angola.

REFORMAS NECESSÁRIAS

Entendemos que é na verificação de reformas estruturais fundamentais que reside o futuro da economia angolana. Destacamos algumas reformas que é necessário tomar e/ou continuar.

1-A primeira reforma, com impacto no médio e longo prazo, é fomentar a formação para a economia dos jovens. Formação não significa apenas, e talvez não na maioria, formação universitária, mas formação sólida no ensino básico e em aspetos profissionais. Defendemos, pois, que deve existir uma efetiva aposta no ensino profissional e técnico em Angola, antes de qualquer outro. Uma aposta real nas escolas e institutos profissionais e técnicos, que sejam vistos como alternativas valiosas ao academismo e não meras imitações universitárias (erro trágico dos politécnicos portugueses).

2-A segunda reforma acarreta a criação de mais condições para o investimento, já não a nível legal, onde existe um enquadramento moderno e atualizado por duas vezes durante a presidência de João Lourenço, mas ao nível judicial, administrativo e de boas práticas. O investidor deve-se sentir seguro para chegar e Angola e aplicar o seu dinheiro. Não deve ter medo de ficar sem ele devido a qualquer interferência de um oligarca, ou ver qualquer processo arrastar-se no tribunal. A celeridade e imparcialidade da justiça está ligada ao bom investimento.

3-Uma terceira reforma dedica-se ao setor financeiro, aí tem especial relevo o aumento do crédito às pessoas privadas e a resolução das fragilidades bancárias. Depressa há que fundir e capitalizar bancos, criando um setor bancário não dependente do Estado, do clientelismo ou da mera gestão da dívida pública.

Finalmente, entre outras mais reformas, destacamos o verdadeiro imperativo que é fazer mais progressos no fortalecimento da governação, e transparência, para melhorar o ambiente de negócios e promover o investimento privado.

Naturalmente, que continuar e acelerar a estratégia anticorrupção também é importante.

PLANO NACIONAL DE EMPREGO

Todas estas notícias devem ser enquadradas com o bem-estar da população e com os problemas graves ainda pendentes. Aquele que mais destacamos é o desemprego, que embora anotando uma ligeira descida, ainda se situa em valores muito altos, cerca de 30%.[2] Esta é uma área em que advogamos uma intervenção direta do Estado. É evidente que o aumento do PIB corresponde a uma diminuição de desemprego, no entanto, acreditamos que face os índices tão elevados de desemprego, no curto prazo é fundamental a atuação imediata do governo.

Nesse sentido, o recente anúncio da disponibilização pelo Banco Mundial de 300 milhões de dólares americanos para um projeto de aceleração da diversificação económica e criação de emprego[3] é de saudar. Não se conhecendo em detalhe o desenho desse programa de aceleração, a sua existência deve ser sublinhada, como também o anúncio anterior da ministra do Trabalho angolana da criação de um Programa Nacional de Emprego, com o objetivo de criar mais oportunidades de inserção de jovens no mercado de trabalho.[4] Também, neste caso, os dados são escassos acerca do desenho do Plano, sendo certo que o Presidente da República tinha declarado no discurso do Estado da Nação de 2022, a criação do referido Plano.

Até ao momento estas iniciativas referentes ao desemprego, embora positivas, parecem descoordenadas e pouco concretizadas. Por isso, a verdade é que Angola ganharia em ver um Plano Nacional de Emprego abrangente, específico e coordenado diretamente pelo Presidente da República, sem o que há o risco de não se implementar devidamente um Plano, que no curto prazo é fundamental para a economia e população angolana.

Fig.n. º1- Números fundamentais da economia angolana

https://www.cedesa.pt/wp-content/uploads/2023/03/econ2.jpg6581006CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2023-03-17 09:01:002023-03-13 18:51:40Economia angolana tendências, reformas necessárias e Plano Nacional de Emprego

A proposta do Orçamento Geral do Estado (OGE) de Angola para 2023 já foi entregue na Assembleia Nacional, constando os seus elementos essenciais de uma acessível e pedagógica página digital do Ministério das Finanças.[1]

O ministério das Finanças na sua nota oficial destacou os seguintes aspetos principais acerca do OGE.[2]

Objectivos

Os dois principais objetivos da política orçamental são a “continuação do crescimento económico nacional e o prosseguimento de uma gestão orçamental prudente.”

Saldo orçamental e dívida pública

O saldo orçamental será superavitário no valor 0,9% do PIB, consolidando a evolução de 2021 e 2022. O rácio da dívida pública em relação ao Produto Interno Bruto (PIB) está a diminuir, sendo que as projeções para 2022 apontam um rácio de 56.1% do PIB, manifestamente inferior aos 128,7% já registados. O governo espera que a tendência conjugada da diminuição da dívida pública e da inflação (que se estima em 11% no final de 2023) leve, finalmente, à diminuição das taxas de juro, promovendo o crescimento económico.

Serão mantidos alguns aligeiramentos fiscais como a redução da taxa do IVA dos produtos da cesta básica, que caíram de 14 para 5%, e na hotelaria e turismo (14 para 7%).

Preço petróleo

A proposta de OGE tem como referência o barril de petróleo a USD 75.00.

Despesa por sectores

Em termos de afetação da despesa, estão orçamentados 23.9 % para o sector social, 10 % para o sector económico, 8,6 % para o defesa, segurança e ordem pública ao passo que os serviços públicos gerais contam com 12,5 %.

Segundo o governo, a Despesa Social representa a maior fatia de despesa no OGE absorvendo 43,5% da despesa fiscal primária e 23,9% da despesa total do orçamento, com um aumento de 33,4% face ao OGE 2022.

Crescimento

Em termos de previsões que substanciam a proposta, o OGE assume que em 2022, o PIB real deverá apresentar uma taxa de crescimento real positivo de 2,7%, acima dos 2,4% inicialmente previstos no OGE 2022, e para o ano de 2023, espera-se um crescimento real de 3,3%[3]

Inflação

O Governo espera para 2022 uma inflação de 14,4%, bem abaixo do objetivo de 18%. Para 2023, antecipa uma taxa de inflação de 11,1%, como acima referido.

2-A questão do petróleo

É evidente que o preço do petróleo ainda ocupa um amplo espaço na economia angolana. Segundo os próprios dados do ministério das Finanças, no OGE de 2022, o sector petrolífero representou aproximadamente 25% do PIB nominal, prevendo-se que para 2023 tal número seja de 22%.[4]

Assente o papel determinante do petróleo na economia e nas contas públicas angolanas, repete-se que o preço indicativo calculado para o OGE 2023 foi de 75,00 USD/Bbl como média para o ano, com uma produção também média de 1 180,0 mil Bbl/dia.

Neste momento (13 de Dezembro 2022) o preço do barril está em USD 79, 03[5]e a tendência nos mercados nos últimos tempos tem sido de queda. No último mês desceu de um patamar superior aos USD 90,00, para um limite inferior aos USD 80.00. Obviamente, que a volatilidade do preço do petróleo é grande e ninguém pode fazer previsões sobre a evolução previsível do preço. A queda atual é atribuída ao desaceleramento da economia chinesa e ao efeito da subida das taxas de juro americanas sobre a commodoties. Poderá ser assim ou não, o preço poderá subir ou descer. Havendo talvez uma expectativa de subida, uma vez que se antecipa que a China comece a recuperar e as taxas de juro norte-americanas não aumentem mais, além dos cortes de produção na OPEP, a verdade é que a margem orçamental não é demasiado grande em termos de preço de petróleo. Rapidamente, oscilações do preço podem colocar em causa os cálculos do OGE.

A isto acresce que a precisão de produção diária é de 1180 mil barris dia, quando a média de 2022 foi de 1 147 em 2022 e 1 124 naquilo que se refere a 2021. Atendendo a uma reconhecida obsolescência em alguns sectores de produção petrolífera emAngola, pode acontecer que esse valor de barril não seja alcançado.

Quer isto dizer que, na nossa opinião, haverá algum otimismo nas projeções petrolíferas no OGE 2023 quer ao nível de preço, quer ao nível de produção. Não se pode dizer que as projeções não se verificarão, tão somente que é necessária alguma reserva de emergência para o caso das projeções não se consumarem.

Continua a existir uma linha muito fina entre o sucesso e insucesso orçamental, por isso, uma renovada reforma da economia é fundamental.

3-A despesa social

O governo anuncia como grande sucesso da sua proposta o aumento da despesa social em 33,4% face a 2022, ocupando a maior fatia por sector. Concretizando, o Relatório de Fundamentação afirma que a despesa social corresponderá a 43,5% da despesa fiscal primária (sem serviço da dívida), que equivale a 23,9% da despesa total e a um aumento de 33,4 % face ao OGE 2022, como já foi referido. “Neste sector, destacam-se a Educação, Saúde, Habitação e Serviços Comunitários e a Proteção Social, com pesos de 14,1%, 12,1%, 10,1% e 6,2% na despesa fiscal primária, respetivamente.”[6] A verdade é que comparando Educação, Saúde, e Habitação com 2022, em todas estas rubricas há um aumento da despesa superior à inflação.

De anotar a subida exponencial da Saúde e Habitação face ao ano transato, com aumentos de 45,1% e 57,6% respetivamente.

Se repararmos no OGE de 2022, o sector social representava 38,8% da despesa fiscal primária, correspondendo a 19,02% da despesa total e a um aumento de 27,1% face ao OGE 2021.[7] Quer isto dizer que é manifesto que o governo está a dar uma especial atenção e promoção ao sector social que incrementa ano após ano. Os números comprovam essa atenção social da política orçamental.

Contudo, como é sabido é no sector social que muitas vezes se encontram as queixas da população. Existe aqui um problema que não é orçamental, mas de gestão e racionalidade. Tem de se executar efetivamente o OGE e fazer chegar o dinheiro às pessoas. A questão é cada vez mais de boa gestão e boa governação, de competência e deliverance, e não da falta de recursos.

4-A despesa financeira relativa à dívida

A despesa financeira relativa à dívida é de 45,1% da despesa do OGE, diminuindo em 2,6% em relação a 2022.[8] Na prática, temos um pouco menos de metade do OGE destinado a pagar dívidas. Não vamos acenar com o “fantasma” do incumprimento da dívida, que como temos referido aos longo das análises que temos efetuado, não existe. O que nos preocupa é o conteúdo da dívida e o facto do Estado estar a suportar e pagar uma dívida que não é dele.

Como refere um órgão de imprensa angolano especializado em economia e confirmam os dados oficiais, “a China continua a ser o país que Angola mais deve, detendo cerca de 40% do total. A maior parte da dívida à China tem como principal credor o China Development Bank (CDB), como resultado de um financiamento de 15 mil milhões USD, no âmbito de um acordo celebrado em Dezembro de 2015.”[9]

Este empréstimo chinês de 2015/2016 é uma das questões que mais atenção deve merecer e ter uma abordagem específica.

O nosso argumento é que uma parte da dívida pública angolana é aquilo que doutrinariamente se chama “dívida odiosa”. A doutrina legal da “dívida odiosa” defende que a dívida soberana contraída sem o consentimento do povo e que não o beneficia é “odiosa” e não deve ser transferível para um governo sucessor, especialmente se os credores estiverem cientes desses fatos com antecedência.[10] Não pugnamos pelo não pagamento integral desta dívida ou outras à China ou a outro país (também nos oferece muitas dúvidas a dívida inscrita a favor do Reino Unido, mas deixaremos esse tema para outra ocasião) ou entidade, mas sim, uma renegociação bi-voluntária com o respetivo haircut (redução) de capital e juros que alivie manifestamente o peso da dívida.

Consequentemente, deverá haver uma profunda auditoria forense a este empréstimo chinês de 2015/2016 cujo destino nunca ficou muito claro, a não ser em vagas afirmações que seria aplicado na Sonangol, numa altura coincidente com a assunção do mandato de gestão da companhia por Isabel dos Santos. Após essa auditoria forense e de acordo com os resultados obtidos deverá haver uma renegociação muito séria da dívida com a China. Em 2015, a China já tinha mais do que elementos suficientes para saber que parte do seu dinheiro emprestado estava a ser mal aplicado. Aliás, este é o ano em que o seu suposto representante, Sam Pa, foi, aparentemente, detido. O país, como grande potência que é, não se pode esconder por detrás de formalismos jurídicos e tem de enfrentar, em conjunto, com Angola o problema da sua dívida que foi desviada por corrupção.

5-Conclusões

Torna-se evidente que há um esforço de política económica no sentido de existir rigor financeiro e controlo orçamental de acordo com as injunções do Fundo Monetário Internacional, credibilizando externamente o país em termos económicos. A par desse rigor financeiro que custou bastante eleitoralmente a João Lourenço em Agosto de 2022, há uma atenção ao sector social, tentando mitigar o pendor financista.

Esta política orçamental está corretamente formulada, a questão a atentar situa-se no âmbito da concretização e execução. É fundamental que a despesa social chegue a quem precisa e às estruturas da linha da frente: médicos, enfermeiros, hospitais, escolas, professores, etc, e não fique em consumos intermédios e atalhos de corrupção que funcionam como sifão da verbas. Dito de outro modo, é imperativo que o dinheiro público orçamentado não seja desviado. E aí torna-se imperativo controlar a afetação e aplicação das verbas. A tarefa de boa gestão e governação é a mais importante no OGE de 2023.

Ao nível dos recursos é relevante enfatizar que nos parece estar a atividade petrolífera (preço e quantidade produzida) otimista, nessa medida, é importante haver uma reserva de contingência para baixas quer do preço, quer da produção.

E em relação à dívida pública face à China (e outras entidades) defendemos ser necessário realizar determinadas auditorias forenses e no caso de se vislumbrar algo semelhante a uma “dívida odiosa”, ativarem-se mecanismos de profunda renegociação. Em última análise, haveria que levar o assunto (“dívida ódios”) à Organização das Nações Unidas nos termos dos artigos 1.º, n.º 3 e 14.º , entre outros da Carta das Nações Unidas para se criar um consenso no direito internacional sobre o tema.

https://www.cedesa.pt/wp-content/uploads/2022/12/Capturar.jpg532870CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2022-12-20 09:33:002023-08-14 14:18:53Análise da Proposta de Orçamento Geral do Estado de Angola para 2023

0-Introdução. Um diferente foco para a análise económica angolana

As consultoras que se dedicam ao estudo da economia angolana seguem uma metodologia conjuntural em que a narrativa predominante assenta nos números negativos sobre os agregados macroeconómicos e suas eventuais perspetivas.

No entanto, uma análise mais detalhada da evolução da economia de Angola sugere que por detrás dos números da inflação, do desemprego, do crescimento do PIB e da dívida pública, que são pouco animadores,[1]estão a ocorrer um conjunto de reformas políticas públicas aliadas ao reforço de determinadas tendências económicas que indicarão a construção de uma nova realidade económica mais positiva para Angola.

Este estudo versa sobre os elementos positivos que apontam para a correção do rumo da economia angolana num sentido mais consistente com a necessária prosperidade.

A-Tendências positivas na economia angolana

1-O Fundo Monetário Internacional (FMI) e a reforma das políticas públicas

Um primeiro elemento que permite lançar uma luz diferente sobre as perspetivas da economia angolana reside na recente avaliação realizada pelo FMI. Na verdade, a 11 de janeiro passado, o Conselho Executivo do FMI concluiu a quarta revisão do Acordo de Mecanismo do Fundo Alargado para Angola e aprovou o desembolso de mais USD 487,5 milhões.[2]

O importante nesta decisão é a avaliação positiva que o FMI faz da reforma das políticas públicas angolanas. Afirma o FMI que: “As autoridades [angolanas] alcançaram um ajuste orçamental prudente em 2020, que incluiu ganhos de receitas não petrolíferas e contenção de despesas não essenciais, preservando simultaneamente as despesas essenciais com redes de saúde e segurança social. A aprovação do orçamento de 2021 em dezembro consolida esses ganhos. As autoridades também permitiram que a taxa de câmbio funcionasse como um amortecedor de choques e começaram a implementar uma mudança gradual em direção a uma restrição monetária para enfrentar as crescentes pressões sobre os preços”[3].

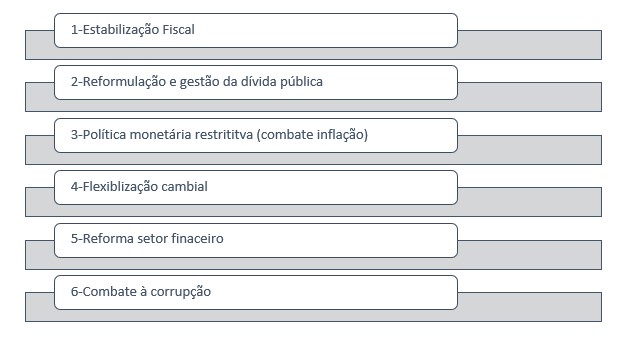

De acordo com o que explicita o FMI, a política económica seguida pelo governo angolano desenvolve-se nos seguintes vetores:

-A estabilização das finanças públicas que é a pedra angular da estratégia das autoridades. E nesse particular, o governo alcançou um forte ajuste orçamental em 2020. Ademais, o seu orçamento para 2021 consolida os ganhos de receitas não petrolíferas e a contenção das despesas do orçamento para 2020, enquanto protege as despesas sociais e de saúde prioritárias.

Esses avanços ajudam a reduzir a dependência do orçamento das receitas do petróleo.

-Reformulação e gestão da dívida pública. O governo tem implementado acordos de reformulação do perfil da dívida, além de ter beneficiado da extensão da Iniciativa de Suspensão do Serviço da Dívida até o final de junho de 2021, o que proporcionará um alívio significativo do serviço da dívida e ajudará a reduzir os riscos relacionados à sustentabilidade da dívida. Sobre a reformulação e gestão da dívida pública desenvolveremos abaixo.

-Política monetária restritiva e flexibilização cambial. Depois de ter atenuado a restrição monetária para mitigar o choque da COVID-19, o Banco Nacional de Angola (BNA) começou, novamente, a fazer face ao aumento das pressões inflacionistas através do aperto da política monetária. É necessário um maior aperto gradual da política monetária para reduzir a inflação. A flexibilidade da taxa de câmbio serviu como um amortecedor valioso durante a crise. Estão em curso esforços para desenvolver um mercado de câmbio liberalizado.

-Reforma do setor financeiro. O progresso contínuo nas reformas do setor financeiro foi fundamental, especialmente a conclusão da reestruturação dos dois bancos públicos em dificuldades. A adoção oportuna da revisão da Lei do BNA e da revisão da Lei das Instituições Financeiras é a chave para continuar este progresso.

Finalmente, o FMI destaca o aspeto fundamental que está subjacente a todas a reforma política que é a manutenção do combate à corrupção.

O que se vê claramente desta avaliação do FMI é que o governo está a seguir uma política reformista assente nos pressupostos enunciados por esta organização internacional, estando a implementar reformas difíceis.

É sabido que muitas destas políticas FMI têm um efeito inicial recessivo, especialmente a consolidação orçamental quando implica aumento de impostos e corte de salários e subsídios, e também a política monetária restritiva para combater a inflação. Portanto, não admira que o primeiro resultado da adoção das políticas do FMI seja a recessão e não o crescimento.

O que se espera é que esta “arrumação da casa” crie as condições para um crescimento sustentado e virtuoso da economia angolana.

Figura n.º 1-Políticas económicas do governo angolano aplaudidas pelo FMI

2-Gestão e reformulação criteriosa da dívida pública

O executivo seguiu uma estratégia adequada ao negociar inicialmente com a China a questão da dívida pública. Como descrevemos em anteriores relatórios, a dívida chinesa é chave para Angola, pois representa cerca de 50% dos compromissos externos.[4]Consequentemente, foi importante, antes de tudo garantir os termos adequados com a China, que embora não sejam do conhecimento público, aparentemente implicam um acordo de suspensão de pagamentos por três anos. Também a adesão já referida ao programa do FMI sobre suspensão de dívida permitiu margem de manobra para o governo. De referir, que os Eurobonds sobre os quais se tem escrito muito e apontado vários perigos, têm um peso menor no total da dívida angolana, rondando os USD 8 mil milhões, não havendo assim, ao contrário, do que se poderia pensar uma pressão exagerada sobre as finanças angolanas neste âmbito.

Assim sendo, por agora, a questão da pressão da dívida pública parece atenuada e dentro das capacidades de gestão do governo.

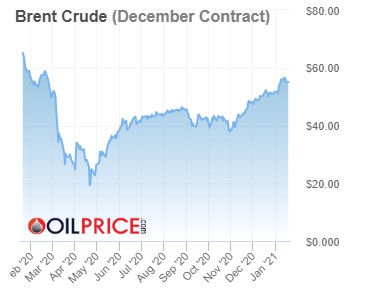

3-Recuperação meridiana do preço do petróleo

Como também tínhamos antecipado, depois de uma baixa abrupta do preço do petróleo no início da pandemia (Março de 2020) seguir-se-ia uma subida[5], que está paulatinamente a acontecer.

A realidade, é que seguindo uma tendência já bem evidente no final do ano, o barril de brent atingiu finalmente uma cotação acima dos 55 dólares, valor esse que já não era atingido desde finais de Fevereiro de 2020, o mês anterior ao início da pandemia. Sendo ainda o indicador mais relevante para a economia angolana, e considerando que o orçamento para 2021 foi calculado com base em USD 33 por barril, temos uma margem financeira de mais de USD 20. Trata-se de uma “almofada” adicional na gestão das finanças públicas angolanas.

É evidente que não se sabe por quanto tempo esta subida do preço do petróleo se manterá. O empenho da nova administração Biden no Acordo de Paris, a evolução da economia chinesa, as decisões de corte ou aumento de produção por parte da Arábia Saudita e a manutenção das restrições derivadas da pandemia Covid-19 são fatores que podem implicar uma nova descida do preço do petróleo.

Portanto, os movimentos do preço do petróleo são sempre uma incógnita e estes momentos de subida devem ser aproveitados pelo governo para reforçar as suas reservas para futuros investimentos reprodutivos e sociais.

Fig. n.º 2- Evolução do preço do Brent desde Fevereiro 2020

4-Diminuição das importações cesta básica e produção agrícola com relevância continental

A política de diversificação aliada à promoção da indústria nacional através da substituição das exportações tem sido outra “bandeira” deste governo. Esta política permite duma assentada reduzir a dependência externa e criar uma indústria nacional próspera.

Sendo ainda extemporâneo tirar qualquer conclusão definitiva sobre os resultados desta política, surgem alguns números que podem ser animadores, pelo menos em relação à dependência das importações e do gasto de divisas com o comércio externo.

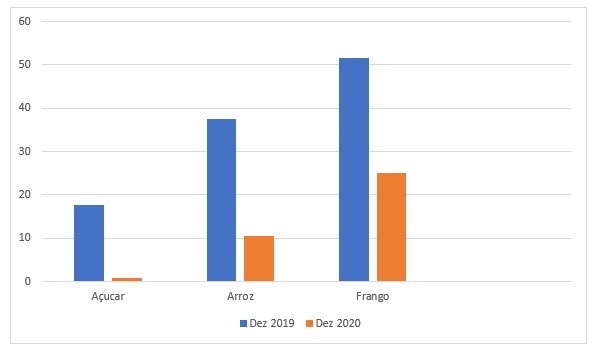

Segundo dados fornecidos pelo Ministério da Indústria e Comércio, Angola conseguiu registar uma redução de quase 100 milhões de dólares na importação de produtos da cesta básica e outros bem essenciais no último mês de 2020, face ao mesmo período homólogo – dezembro de 2019. Em Dezembro de 2019, o Governo desembolsou 250 milhões de dólares para importações, enquanto que no mesmo período de 2020, apenas gastou 152 milhões de dólares[6].

Em concreto, há a assinalar a redução na importação do açúcar, que passou de 2,1 milhões de toneladas, em 2019, ao custo de 17,6 milhões de dólares, para 1.472 toneladas, ao custo de 831.121 dólares. Quanto à importação de arroz corrente, em 2019 Angola importou 136.985 toneladas no valor de 37,2 milhões de dólares e em 2020, apenas 59.505 toneladas, a um valor de 10,5 milhões de dólares. Naquilo que se refere ao frango (a carne mais consumida em Angola), é de referir também uma redução considerável, comparativamente a 2019. Nesse ano, importou-se 46.385 toneladas, por 51,5 milhões de dólares, enquanto que no ano passado, adquiriu-se apenas 32.447 toneladas, por um valor pouco superior a 25 milhões de dólares.

Figura n.º 3- Comparação das importações homólogas de produtos da cesta básica (Dez.2019/2020 em USD milhões)

Estes são apenas alguns dos produtos destacados na redução considerável das importações, contudo esta tendência revelou-se geral nos restantes produtos que compõem a cesta básica.

Para que estes números sejam considerados um sucesso é preciso cotejá-los com o consumo interno dos mesmos bens, e perceber se a diminuição de importações se deveu a uma substituição por produtos internos ou apenas reflete uma descida da procura fruto da crise económica.

Neste último caso, ainda que representem uma poupança de divisas, não significam um sucesso de política, mas um decréscimo da qualidade de vida da população. Contudo, mesmo nesta situação, os investidores nacionais devem ficar alerta para avançarem com investimentos nestas áreas de forma a corresponderam a futuro aumento da procura.

Estatísticas publicadas pelo Ministério da Indústria e Comércio angolano e divulgadas pela agência noticiosa portuguesa Lusa dão conta da sustentabilidade reforçada de alguma produção agrícola angolana.

Angola afirma-se como produtor agrícola de nível continental. Angola é o maior produtor africano de banana e sétimo no mundo com uma oferta de 4,4 milhões de toneladas, de acordo com a mais recente tabela do Fundo das Nações Unidas para a Agricultura e Alimentação (FAO). De salientar, que a banana continua a ser a fruta mais produzida e consumida no mundo. Angola, particularmente, há mais de seis anos que se declarou autossuficiente na produção de banana, com realce para as províncias do Bengo e Benguela. Nestas províncias, empresas privadas já exportam o fruto para países como Portugal, Zâmbia, Congo Democrático e planeiam fazer chegar a fruta aos Estados Unidos, o maior consumidor mundial[7].

Em relação à mandioca, Angola tem uma produção anual estimada em mais de 11 milhões de toneladas de mandioca, sendo hoje o terceiro maior produtor de África, depois da Nigéria e o Gana, e quer apostar na sua transformação em amido.[8]

5-Novos investimentos e exportações. Dois exemplos: Rio Tinto e Ouro

A ministra das Finanças afirmou recentemente à Reuters: “Estamos a construir um futuro (através do nosso programa de reformas) que prioriza o investimento directo (não apenas com a China, mas com outros parceiros). Queremos adicionar valor para a nossa Economia, criar empregos. Queremos que o dinheiro fique. Pedir emprestado é uma opção, mas estamos a tentar mudar a forma que nos relacionamos com os nossos parceiros”.[9]

Verifica-se assim que o governo aposta no investimento direto para reanimar a economia e também no aumento das exportações.

Há dois exemplos recentes que são importantes sublinhar neste âmbito. O primeiro é a entrada da poderosa multinacional Rio Tinto no mercado angolano. Aparentemente, tal perspetiva irá concretizar-se este ano.[10]

Também com importância está a primeira exportação de ouro extraído na Huíla em 2020, no montante de mil e seiscentas e noventa e seis onças enviados para Portugal e para os Emirados Árabes Unidos, o que corresponde, ao preço atual, a mais de três milhões de dólares. Obviamente, que o relevante não é a quantidade de ouro exportada, mas o início de uma tendência. Tal como a entrada da Rio Tinto é importante se marcar uma tendência que traga outros grandes investidores como a Anglo-American ou a DeBeers.

Nenhum destes investimentos é muito firme ainda. A sua referência é importante pelo facto de puderem representar eixos futuros de desenvolvimento da economia angolana, agora em semente.

Figura n.º 4-Sinais de otimismo na economia angolana

B-Ajustamentos necessários de políticas

O exposto demonstra que o governo angolano prossegue uma política de reforma económica amparada essencialmente nas receitas do FMI: i)equilíbrio orçamental e controlo da dívida, encarando-se a solvabilidade financeira como condição sine qua non para o crescimento económico; ii) política monetária restritiva para controlar a inflação; iii) política cambial flexível, permitindo uma desvalorização da moeda que fomente as exportações e dificulte as importações; iv) aposta no investimento e setor privado como motores da economia.

No fundo, a política seguida corresponde àquilo que em tempos se chamou o consenso de Washington.[11]Este é o pacote standard de reformas adotado pelo FMI, Banco Mundial e Departamento do Tesouro norte-americano desde finais dos anos 1980s e que corresponde a um modelo liberal da economia, assente na prudência fiscal e mercado livre.

Naturalmente, que este modelo tem potencialidades para Angola, mas não chega. Não existem ainda em Angola instituições suficientemente fortes para garantir o funcionamento de um mercado livre em que uns não acabem por dominar os outros e criar situações oligopolistas e ineficientes, como não há setor privado suficientemente robusto para se tornar o motor da economia.

Fazer depender a reforma económica de Angola apenas de reformas inspiradas no Consenso de Washington não é suficiente, é preciso uma visão mais alargada.

Essa visão mais alargada tem de implicar uma reforma institucional estrutural. Tal significa que os direitos de propriedade têm de ser clarificados abandonando a confusão que a coletivização da propriedade gerou e ainda gera, os tribunais têm de ser colocados a funcionar, a burocracia deixar de ser um empecilho, e obviamente a grande corrupção ser erradicada. Além da reforma institucional estrutural, tem de se perceber que o Estado tem um papel a desempenhar nesta nova fase. Não há setor privado robusto em Angola, nem tudo poderá ser entregue a investidores estrangeiros com perspetivas de curto-prazo. Tem de se arranjar um misto entre Estado e setor privado. Aliás é assim que os países ocidentais mais avançados funcionam, apesar de retórica. É importante adotar o conceito avançado por Mariana Mazzucato de Estado Empreendedor.[12]

O ponto a considerar na reforma económica em Angola é que o papel do governo, nas economias mais bem-sucedidas, foi muito além de criar as infraestruturas certa e definir as regras. O Estado é um agente fundamental para alcançar o tipo de inovação que permite às empresas e economias crescerem, não apenas criando as “condições” que permitem a inovação. Em vez disso, o estado pode criar proativamente uma estratégia em torno de novas áreas de elevado crescimento antes que o potencial seja compreendido pela comunidade empresarial financiando a fase mais incerta da investigação em que o setor privado seja avesso ao risco, buscando novos desenvolvimentos, e muitas vezes até supervisionando o processo de comercialização.

Além do mais, as políticas recessivas do FMI, mesmo sendo necessárias, devem ser compensadas por outro tipo de políticas que aliviem a carga socialmente depredadora daquelas. Em resumo, deve existir um mix de políticas reformistas mais abrangente e adequado a Angola, para que no final os primeiros clarões de sucesso tenham resultados sustentados.

C-Conclusões

Há que ver para além dos números conjunturais negativos da economia angolana e entender que existe uma política reformista da economia que começa a dar os primeiros frutos e marcar algumas tendências novas. Essa política tem sido aplaudida (e possivelmente aconselhada) pelo FMI, e aqui reside a sua força e fraqueza. Força, porque contém algumas medidas indispensáveis para sanear e economia angolana e lançá-la na senda do crescimento. Força também, porque a sua adoção e concretização traz o elogio e apoio do FMI e organizações irmãs. Contudo, essa política também tem fraquezas, entre as quais se destacam a falta de atenção à reforma institucional, a fraqueza do setor privado em Angola, os efeitos recessivos de políticas contracionistas, entre outros.

Consequentemente, havendo sinais de otimismo nas perspetivas de médio-prazo da economia angolana é necessário aperfeiçoar a política económica que está a ser seguida, incluindo a intensificação das reformas institucionais que garantam que o poder judicial funciona, a burocracia não atrapalha, a corrupção não desvia recursos. Além disso, deve ser revisto o papel do Estado como parceiro empreendedor do setor privado.

[1] Cfr.os números mais recentes: Desemprego 34% (III trimestre 2020), Inflação homóloga 25,19% (Dezembro 2020/Dezembro 2019), Crescimento do PIB -5,8% (III trimestre 2020) em https://www.ine.gov.ao/

https://www.cedesa.pt/wp-content/uploads/2021/01/otimismo-economia-2.jpg10801920CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2021-01-21 16:26:442021-01-21 16:26:46Clarões de otimismo na Economia Angolana no início de 2021

https://www.cedesa.pt/wp-content/uploads/2020/10/outubro-2020.png527935CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2020-10-30 09:57:252020-10-30 10:03:54Boletim Económico de Angola - Outubro 2020

Este é um tempo de reinvenção para Angola. A Sonangol deixou de ser o motor da economia angolana e é necessário encontrar um novo propulsor. Há duas razões para a necessidade de superar o modelo económico assente num único produto -o petróleo.

A primeira razão é a própria Sonangol. Os resultados referentes a 2019, apresentados pela petrolífera angolana são desanimadores do ponto vista estrutural. Se bem que apresentem lucro, esse lucro deriva de resultados extraordinários irrepetíveis e os elementos essenciais da operação petrolífera estão estagnados: a produção não aumenta, as vendas não superam o nível de anos anteriores. O resultado líquido empresa foi de USD 125 milhões. Mas, as receitas mantiveram-se estáveis face ao ano anterior. A Sonangol produziu cerca de 232 mil barris de petróleo bruto por dia, número semelhante ao passado e realizou vendas de USD 10.231 milhões o que representa uma redução de 4% face ao exercício de 2018.

Em resumo, a exploração de petróleo já não sustenta convenientemente a Sonangol. Não sustentando a Sonangol não sustenta o país.

A esta estagnação da Sonangol, junta-se o facto de o petróleo estar a ser cada vez mais encarado com ceticismo, procurando-se apostar em energias alternativas e afastando-se o uso do ouro negro. Este obviamente não é um processo de curto-prazo, mas terá sido acelerado com a pandemia Covid-19. O petróleo ainda terá subidas de preços, eventualmente picos de maior procura, mas tudo indica que os anos glutões terão acabado, pois surgirão outras fontes energéticas que substituirão mais ou menos paulatinamente o petróleo. Basta ver que nos últimos meses o preço do barril Brent oscilou entre os USD 53 em Outubro de 2019, os USD 60 em Janeiro de 2020, os USD 12,78 em Abril ou os USD 40,7 recentemente. Contudo, nunca mais voltou aos números de 2014 em que muitas vezes estava acima dos USD 100.

Estes dois motivos levam a que a economia angolana tenha de se reinventar, e mais depressa do que julga. Não é uma mera questão de reestruturar a Sonangol e focá-la no negócio do petróleo. Não chega, pois esse negócio está estagnado. É a própria economia que necessita de reestruturação, o que no jargão oficial do governo angolano se chama diversificação.

O problema é que a diversificação implica a criação de uma nova oferta na economia angolana, da produção de bens e serviços não existentes no passado recente. E para existir produção é necessário investimento. Investimento obriga, obviamente, à aportação de capital.

E aqui entramos num outro problema que afeta a economia angolana que é o da falta de capital e das políticas recessivas que intensificam essa falta. Seguindo os parâmetros escolhidos pelo Fundo Monetário Internacional (FMI) e a ortodoxia neoclássica da economia está a ser imposto a Angola um programa de contenção/ diminuição da dívida pública e redução do déficit.

Temos muitas dúvidas se tal programa se justifica no caso da economia angolana, sobretudo considerando os aportes doutrinários na Teoria Monetária Moderna, mas o facto é que está a ser seguido tal programa de corte de despesa e aumento de impostos. Ora a prossecução de tal política acaba por limitar a disponibilidade de capital para investimento, seja público, seja privado. Portanto, inviabiliza a denominada diversificação que tão necessária é para superar a estagnação da Sonangol.

Assim, o panorama com que se confronta neste momento a economia angolana é difícil. Por um lado, o seu motor- a Sonangol-está parado, por outro, a criação de capital para mobilizar investimento produtivo para diversificar a economia encontra-se em estrangulamento devido às políticas recessivas adotadas. Isto tem reflexos óbvios nos números da economia. O crescimento do PIB é negativo, na ordem dos – 3,6%. O desemprego assume o número assustador de 32,7% e a inflação de 22,8% (homólogo agosto de 2020). Nenhum destes números é animador.

A economia angolana precisa de coragem política para inverter este estado de coisas.

A Sonangol tem de ser reestruturada, mas como empresa de energia e não meramente de petróleo. Na realidade, não lhe basta focar-se no petróleo, haverá que se apresentar com uma empresa moderna de energias renováveis, aproveitando, por exemplo, o sol. Se recentemente o Reino Unido, anunciou que se quer transformar na Arábia Saudita do vento, Angola pode ser a Arábia Saudita do sol. Portanto, é necessária uma reestruturação imaginativa da Sonangol.

Simultaneamente, tem de ser abandonada a política económica recessiva. Se bem que deva existir disciplina orçamental e não se pagarem obras duas vezes ou liquidar salários a funcionários fantasmas, bem como não contrair dívida pública para alimentar bolsos privados, o certo é que a política de rigor financeiro deve ser complementada por uma política de estímulo fiscal que permita construir uma suficiente base de capital para proceder ao investimento reprodutivo necessário. Uma política fiscal pró-investimento público e privado é fundamental na reinvenção da economia angolana.

https://www.cedesa.pt/wp-content/uploads/2020/10/sonangol.png554924CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2020-10-21 08:30:272020-10-21 08:30:28A Sonangol e a reinvenção da economia angolana

O facto de a 20 de Agosto passado, no mercado informal, o Kwanza ter tido o seu valor mais baixo face ao Euro tem levantado muitos temores, aliado a previsões de desvalorizações cambiais de 50% até ao final do ano. Aliás, as previsões negativas sucedem-se. O presente estudo pretende desmistificar essa narrativa e explicitar o momento necessário que atravessa a economia angolana.

Na verdade, não há que ter temores, mas sim analisar as situações racionalmente, pois fazem parte duma mudança de modelo económico que é fundamental para Angola retornar ao crescimento económico.

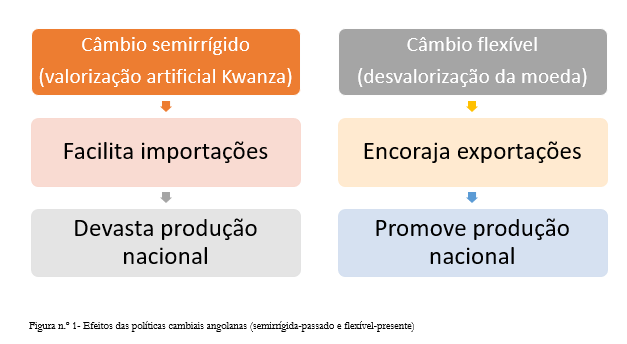

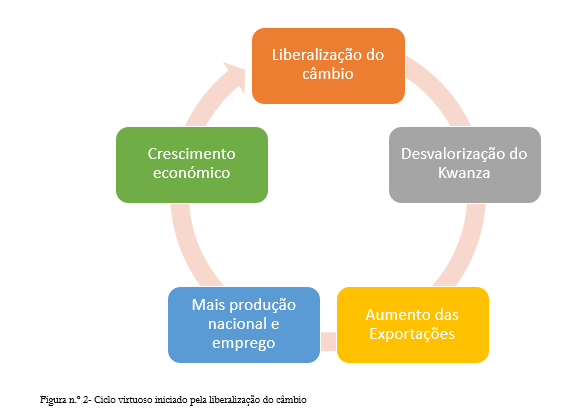

O sistema de câmbio semirrígido que vigorou em Angola ao valorizar a moeda nacional artificialmente, contribuiu para a facilitação das importações e devastação da indústria nacional. A manutenção deste sistema só foi possível devido ao alto preço do petróleo, sendo certo que a partir do momento em que o preço do crude começou a baixar, tornou-se insustentável. Era imperativo liberalizar o câmbio e permitir que a produção nacional se relançasse baseada nas exportações. É este o motivo fundamental da liberalização do câmbio e da virtuosidade da desvalorização da moeda: relançar as exportações e promover a indústria nacional.

A presente desvalorização que ocorre não deve, por isso, suscitar ansiedade, mas ser explicada como um processo normal que tem em conta dois aspetos:

Em primeiro lugar, há que anotar que o mercado informal do Kwanza está a ser movido por fatores específicos diferentes do mercado formal. As oscilações da moeda angolana no mercado informal ligam-se aos efeitos das medidas tomadas a propósito da pandemia Covid-19, designadamente interrupção dos voos internacionais, encerramento de fronteiras e diminuição do pequeno comércio com a China, Turquia e Brasil.

Em segundo lugar, e mais importante, a desvalorização da moeda tem vantagens, e são exatamente essas vantagens que se procuram. Com a desvalorização, as exportações tornam-se mais baratas e mais competitivas para os compradores estrangeiros. Portanto, isso impulsiona a procura interna e pode levar à criação de empregos no sector exportador. O maior nível de exportação deve levar à melhoria do déficit da conta corrente. Isso é importante se o país tem um grande déficit de conta corrente devido à falta de competitividade. Exportações e procura agregada mais altas podem levar a taxas mais elevadas de crescimento económico.

Vê-se assim que através da desvalorização do Kwanza se está a procurar criar um círculo virtuoso que aumente as exportações, dinamize a economia interna, crie mais empregos e empresas, e no final acelere o crescimento económico baseado em exportações.

No fundo, a desvalorização vai trazer crescimento através das exportações. Grosso modo, foi aquilo que os chamados “tigres asiáticos” fizeram.

Os mesmos que acenam com os terrores da desvalorização, afirmam também que a inflação se vai acentuar. Isso não é assim. A partir do momento em que se adota um câmbio flexível, “liberta-se” o banco central da obrigação de manter a taxa de juro para garantir o valor da moeda. Pelo contrário, o banco central pode utilizar a taxa de juro para combater a inflação, bem como outras medidas de política monetária ligadas à circulação monetária. Isto quer dizer que o efeito da liberalização cambial é precisamente o oposto do que se afirma: não implica inflação, dá margem de manobra ao banco central para lutar contra a inflação.

Portanto, depois dos momentos de ajustamento difíceis que ocorrem neste momento em Angola, o que se espera com a presente política de câmbio flexível que deixa o Kwanza desvalorizar, permita que as exportações aumentem e a atividade interna comece a melhorar, ao mesmo tempo que o Banco Nacional de Angola reduz a inflação.

Convém perceber a teoria em que a presente política cambial angolana se estriba. Talvez a melhor explicação se encontre no trabalho do Prémio Nobel da Economia Milton Friedman.[1] As taxas de câmbio flutuantes, argumentava Friedman, ajudariam a isolar a economia doméstica de choques externos e dariam às autoridades de política nacional a capacidade de satisfazer as metas domésticas. Isto quer dizer que uma coisa passaria ser o valor de troca da moeda com o estrangeiro, outra a inflação interna. A partir do momento em que se liberaliza a taxa de câmbio, o banco central pode-se ocupar em criar regras monetárias internas para combater a inflação, deixando de haver uma ligação direta entre os dois fenómenos.

Naturalmente, que uma mudança da magnitude da que se pretende operar na economia angolana, habituada a estar acolchoada pelos valores do petróleo, não se faz sem sacrifício e alguma dor. É essa a fase presente da economia. O importante é perceber os fundamentos subjacentes às políticas económicas e perceber que se forem levados com profissionalismo e determinação augurarão um modelo mais próspero para a economia angolana.

Esta é uma fase de transição para uma economia melhor. Obviamente que obriga a adaptações internas. Um país habituado a importar tudo, tem de começar a produzir para si e para o mercado externo.

Este é o desafio que se coloca a Angola: voltar a ser um país produtor de bens e serviços, como já foi, além do petróleo. Portanto, não há que ter medo e perceber que depois da mudança económica a melhoria do nível de vida será assinalável.

A economia angolana está num momento de tentativa de modificação de um modelo oligárquico rentista e improdutivo, para uma economia moderna e competitiva. É um passo difícil, mas necessário.

[1] Friedman, M. (1953) “The Case for Flexible Exchange Rates.” In Essays in Positive Economics, 157–203. Chicago: University of Chicago Press.

https://www.cedesa.pt/wp-content/uploads/2020/09/kwanza.jpg612918CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2020-09-09 15:20:162020-09-09 15:20:17As vantagens da desvalorização do Kwanza, o combate à inflação e o crescimento económico

Resumo: A flexibilização do câmbio do Kwanza (que está a implicar a sua desvalorização) é condição fundamental para relançar o tecido produtivo angolano e torná-lo competitivo, depois deste ter sido devastado pela política de valorização artificial da moeda. Ao mesmo tempo, autonomiza a política anti-inflação que se torna um elemento doméstico e não importado do exterior. Neste sentido, deve haver cautela com parangonas e análises internacionais que apenas se focam em números negativos do valor do kwanza e da inflação; e estabelecem correlações não necessariamente existentes.

Algumas análises de prestigiadas consultoras económicas têm, ultimamente, emitido alguns relatórios sobre a economia angolana que apenas reproduzem números e projeções negativas, não tomando em consideração nem os modelos teóricos em que assentam algumas das principais decisões de política económica em Angola, nem a realidade concreta da sua economia.

Um dos casos mais intrigantes é a ligação permanente que se faz entre a subida da inflação e a desvalorização do Kwanza, apresentando os dois fenómenos como causa e efeito ou efeito e causa, bem como atribuindo sempre uma carga negativa à expressão “desvalorização[1]”.

O presente texto, não sendo uma previsão, que neste momento de Covid-19 parece despiciendo fazer, tenta abrir outras pistas alternativas para o significado e para a análise da inflação e desvalorização do kwanza, apontando outras justificações e caminhos.

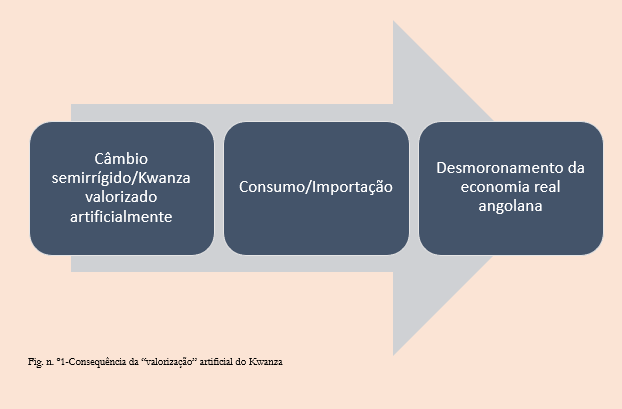

É evidente que o regime cambial semirrígido ou controlado existente antes da adoção do câmbio flexível no último ano, foi um dos responsáveis pela devastação económica angolana. De facto, ao manter-se a moeda angolana num valor elevado face às condições de mercado e não correspondendo ao que seria o resultado da oferta e da procura, estimularam-se as importações fáceis, o consumismo desenfreado e deixou-se declinar a produção interna, uma vez que os preços internacionais foram tornados mais competitivos artificialmente. É a altura em que Luanda se torna a cidade mais cara do mundo[2], e sinais exteriores de riqueza nas elites angolanas abundavam. Tal situação não correspondia a qualquer produção ou desenvolvimento interno, mas ao gasto excessivo de divisas obtidas com os preços elevados do petróleo para manter o valor desadequado do kwanza. Esta era uma situação impossível.

Obviamente, que a recessão prolongada desde 2014, exigia que se terminasse com a valorização artificial do kwanza e se introduzisse um câmbio flexível. Ainda ocorreram alguns anos até tal acontecer, e obviamente, a liberalização do kwanza tem trazido vários problemas graves económicos e sociais a curto-prazo e até mesmo algumas tensões inflacionistas acrescidas.

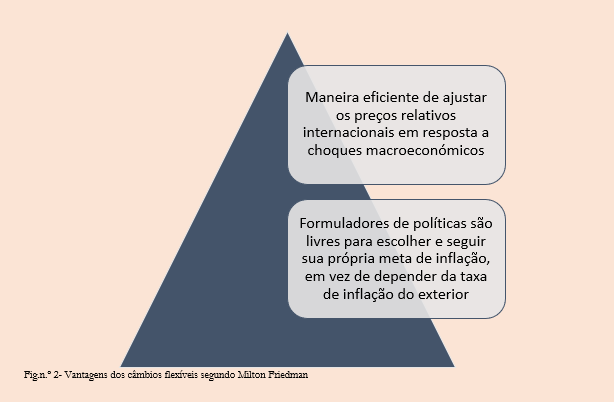

No entanto, o modelo subjacente à adoção de câmbios flexíveis tem objetivos opostos que se refletirão após um primeiro momento de desconcertoeconómico. Desde o texto seminal de Milton Friedman em 1953[3], sobre as taxas de câmbio flexíveis que dois argumentos sustentam essa política: primeiro, os movimentos livres das taxas de câmbio são uma maneira eficiente de ajustar os preços relativos internacionais em resposta a choques macroeconómicos; segundo, com taxas de câmbio flexíveis, os formuladores de políticas são livres para escolher e seguir sua própria meta de inflação, em vez de depender da taxa de inflação do exterior. Este último aspeto é fundamental ser sublinhado. Milton Friedman enfatizou que as taxas de câmbio, ajudariam a isolar a economia doméstica de choques externos e dariam às autoridades políticas nacionais a capacidade de satisfazer objetivos domésticos. Taxas de câmbio flexíveis fornecem bastante isolamento à economia doméstica se as fontes do choque recessivo estiverem no exterior.

Quer isto dizer que havendo uma taxa de câmbio flexível é possível que o governo/ banco central prossiga uma política anti-inflacionista autónoma do valor externo da moeda.

Na verdade, a desvalorização do kwanza poderá significar que os preços dos bens internacionais tornam-se excessivamente caros para Angola, e provocar que, ao contrário do que se passava anteriormente, seja mais barato produzir bens em Angola.

Ficando os bens nacionais mais competitivos e substituindo por concorrência, e não por imposição administrativa ineficiente, os bens similares estrangeiros, tal implica que a produção nacional renasça e possa até se constituir como exportadora.

E desde que simultaneamente, o banco central não emita moeda em excesso, outra preocupação da teoria de Milton Friedman, o que a desvalorização cambial acaba por fomentar é o aumento da produção nacional e a redução da inflação, neste último caso se forem seguidas as políticas internas adequadas.

Temos aqui dois efeitos da flexibilização do câmbio:

Desvalorizar ou ter uma moeda com valor fraco não é algo de negativo em termos económicos. Pode ser uma questão de afirmação política, mas não é económica. Duas potências económicas mundiais como o Japão e Itália, alcançaram sucesso no pós Segunda Guerra Mundial adotando uma moeda fraca;

A flexibilização permite a diferenciação da política cambial do combate à inflação. O combate à inflação passa a depender do acerto das políticas internas. Não há uma ligação necessária entre uma coisa e outra.

Isto não quer dizer que o caminho de transição de uma economia sustentada artificialmente por um kwanza de valor elevado suportado por preços de petróleo em alta para uma economia competitiva e produtiva seja fácil. Está a haver um momento de crise profunda, mais acentuado pela pandemia Covid-19, além de que há sempre um fator sorte a considerar. E sorte não tem havido para Angola, em termos económicos.

Contudo, a política de flexibilização cambial está certa e não há que ter medo da desvalorização. Esta está a tornar a economia mais competitiva face ao exterior e a obrigar à busca de soluções internas. O sucesso passa a depender mais das políticas do governo. É na definição coerente e consistente da política económica do governo que está agora o segredo.

É por isso que os números que estão a ser lançados sobre desvalorização e inflação assustam superficialmente, mas só terão impacto negativo se forem causadores da implementação de políticas erradas por parte do governo. Caso contrário, não têm, por si mesmo, qualquer relevo. É sabido que o Kwanza estava sobrevalorizado e que tal prejudicou imensamente a economia angolana. É sabido que o combate à inflação, com taxas flexíveis, não depende do exterior, mas das decisões certas do governo.

Há consciência que o momento presente é de crise profunda, mas começam a surgir alguns indicadores reais animadores. Um deles é que “Angola desembolsou, no primeiro trimestre do ano, 495 milhões de dólares (436,5 milhões de euros) na importação de bens alimentares, uma diminuição de 31% comparativamente aos 717 milhões de dólares (632,3 milhões de euros) do último trimestre de 2019.[4]”

O governo angolano atribuiu esta evolução a uma melhor organização do mercado cambial e a um aumento da procura de produtos nacionais. Fonte oficial afirmou: “Estamos a verificar estes dois fatores, podemos dizer que estamos no caminho certo, há uma procura da produção nacional, há uma diminuição das importações”. Estes factos parecem confirmar a análise que fazemos. Obviamente, que no final tudo dependerá do acerto das políticas públicas internas.

[1] Usamos indistintamente a expressão desvalorização e depreciação, apesar da existência de correntes que defendem serem conceitos diferentes.

https://www.cedesa.pt/wp-content/uploads/2020/07/kwanzas_photos_v2_x2-scaled.jpg12121920CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2020-07-23 08:26:532020-07-23 08:26:55INFLAÇÃO E DESVALORIZAÇÃO DO KWANZA

A 27 de Março de 2020 reuniu o Comité de Política

Monetária (CPM) do Banco Nacional de Angola (BNA) com vista a apreciar a

situação dos indicadores com relevo monetário e a tomar medidas de preparação

para o impacto do Covid-19.

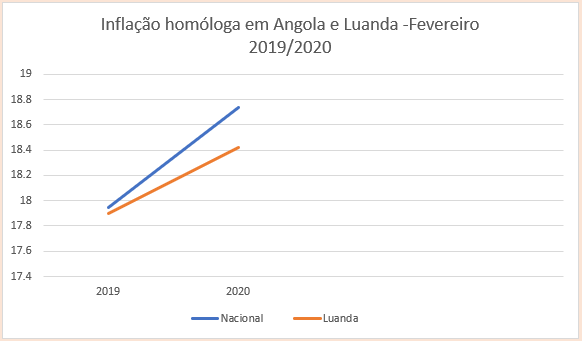

A primeira preocupação do CPM foi a situação da inflação. Se em cadeia a inflação em Fevereiro de 2020 parece abrandar em relação a Janeiro de 2020, com uma variação mensal de 1,72% contra 2,05% em Janeiro, sendo que em Luanda a variação foi de 1,48%, face a 1,84% em Janeiro, em termos homólogos há uma ligeira aceleração da inflação, 18,74% em 2020 contra 17,95% em 2019, não sendo os números de Luanda muito diferentes.

Quer isto dizer que a inflação não está ainda numa

trajectória de baixa, nem dominada, o que é preocupante numa situação em que o

desemprego abunda e o país aparenta continuar em recessão.

Sendo assim, afigura-se que o país se encontra numa situação

de estagflação: inflação alta persistente combinada com alto desemprego e

procura estagnada.

Esta situação surge da existência de políticas económicas

contraditórias, em que por um lado, se promove a subida de preços, quer seja

através do aumento da moeda em circulação ou da desvalorização da moeda, e por

outro lado, se restringe a economia, seja por ter taxas de juro elevadas,

aumentar impostos ou criar dificuldades à oferta empresarial.

No caso de Angola, a inflação surge essencialmente na

área da alimentação e bebidas não alcoólicas importados. Deste facto, podem ser

deduzidas duas conclusões:

A perda de valor do Kwanza tem aumentado os preços dos produtos alimentares importados;

A oferta nacional de produtos alimentares é insuficiente.

A insuficiência da oferta nacional de produtos

alimentares é notória por outra razão: o facto de a variação de preços de

produtos nacionais ser superior à variação de preço dos bens importados. Daqui

deriva que as empresas nacionais têm possibilidade de colocar os seus produtos

no mercado a preços elevados, funcionando provavelmente em mercados de tipo

oligopolista e sem concorrência, possivelmente especulando com o preço.

Uma análise fina das tensões inflacionistas implica

atenção à variação da massa monetária em circulação. A Base Monetária em Moeda Nacional, fruto das

chamadas operações de Open Market, expandiu-se em Fevereiro (9,26%),

depois de se ter contraído em Janeiro em valor aproximado.

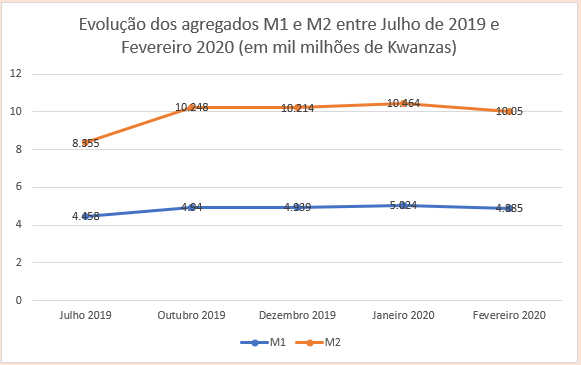

O agregado monetário M2 em moeda nacional que junta a

totalidade dos depósitos bancários em moeda nacional mais notas e moedas em

poder do público contraiu face a Janeiro. Parece existir aqui uma política do

BNA de stop and go (expande/ contrai/expande/contrai). Se assim é, tal

apenas serve para confundir os agentes económicos e não baixa a inflação.

O histórico recente de M2 reflecte desde Janeiro de 2019

até Outubro uma subida permanente de M2, aliás como dos indicadores monetários

similares que indiciava um aligeiramento suave das restrições monetárias e do

combate à inflação com vista a estimular a economia. Em Outubro dá-se uma

subida abrupta desse índice, ainda por explicar, tendo depois mantendo-se

estável apenas com uma ligeira subida em Janeiro de 2020, que se seguiu a uma

curta baixa em Dezembro, e uma baixa mais acentuada em Fevereiro.

Esta evolução mais próxima dos agregados monetários demonstra

alguma hesitação, por um lado durante 2019 deixou-se generosamente subir a

massa monetária, possivelmente para estimular a economia, como se referiu. Tal

não teve especiais efeitos na inflação que foi desacelerando até ao final do

ano. Agora reduz-se a massa monetária, o que não controlando a inflação como se

vê, acentuará a crise recessiva.

A taxa do mercado interbancário, LUIBOR desceu entre

Janeiro e Março de 19,98% para 16,94%, o que traduz maior confiança nos bancos

entre si e mais facilidade de financiamento interno. Contudo, preocupante é o

facto do stock de crédito se ter contraído 0,38% em Fevereiro, depois de

aumentado 1,78% em Janeiro.

Estes números indicam duas realidades ligadas:

a) Parecem confirmar a política stop and go do BNA em termos monetários, o que

b) Tem efeitos recessivos na actividade empresarial, contribuindo para pouca oferta e preços artificialmente altos.

Se as oscilações ao nível da massa monetária em

circulação preocupam, há que anotar pela positiva a aparente estabilização da

taxa de câmbio de referência entre o Kwanza e o dólar dos Estados Unidos.

Outro ponto sensível é o das Reservas Internacionais. Quer as Reservas Internacionais Brutas, quer as líquidas diminuíram. As Reservas Internacionais Líquidas estão nos 10,89 mil milhões. As Reservas Internacionais Líquidas caiem desde 2014 pelos motivos óbvios ligados à queda do preço do petróleo. Contudo, nos últimos meses tem-se conseguido manter alguma estabilidade destas na ordem dos 10 mil milhões de dólares.

As decisões do CPM.

Face ao cenário apresentado foi decidido:

1-Manter a taxa básica de Juro, Taxa BNA, em 15,5%;

2-Manter a taxa de juro da facilidade permanente de

absorção de liquidez, com maturidade overnight em 0%;

Um curto comentário sobre algumas destas decisões. Em

relação à manutenção da Taxa BNA em 15,5%, a verdade é que esta está idêntica

desde Abril de 2019, altura em que desceu 0,25%.

O problema desta taxa é que não prossegue agressivamente

o combate à inflação, nem, por outro lado, estimula a economia. Em 1981, nos

Estados Unidos, que viviam uma situação de estagflação desde a presidência de

Nixon. Nesse ano, a taxa de inflação era de 14,76%. O então Governador da

Reserva Federal, Paul Volcker, assumiu uma postura radical e subiu a taxa do

banco central para 20%. Portanto, bem acima da taxa de inflação. Gerou uma

crise massiva, mas resolveu o problema, e depois da crise, com Ronald Reagan, o

país entrou numa quase permanente prosperidade. Em Angola, a taxa básica do BNA

situa-se abaixo do nível de inflação, e assim, nem é agressiva para combater a

inflação, nem por outro lado, é suficientemente atractiva para fomentar o

crédito e a expansão da economia.

Aparentemente, não mexendo na taxa, o BNA pretende aumentar

a liquidez através da baixa de taxa de juro da facilidade permanente de

absorção de liquidez, com maturidade de sete dias, de 10% para 7% e do

estabelecimento de uma linha de liquidez com valor máximo de 100 mil milhões de

Kwanzas para a aquisição de títulos públicos em posse de sociedades

não-financeiras.

Conclusões

A inflação continua à espreita na economia angolana. Se

existem aspectos causadores da inflação que são de ordem monetária, há um óbvio

de características reais, que é a incapacidade da oferta nacional empresarial

na área da alimentação e bebidas não alcoólicas e o facto de as empresas

existentes não estarem a operar em mercados concorrenciais. Logo, um dos

instrumentos fundamentais para colmatar as deficiências é promover o

investimento em Angola na área agro-pecuária e alimentar e fomentar a criação

de competição e concorrência.

Em termos da política do BNA esta afigura-se timorata e sem

determinação, apostando num meio-termo que nem combate a inflação, nem estimula

a economia, daí derivando a estagflação. É que este tipo de política acaba por

transmitir um sinal confuso aos mercados e empresários que nem os leva a baixar

os preços nem a produzir mais. Era fundamental que o BNA adoptasse uma política

clara e inequívoca.

Na verdade, existem fortes evidências de que um aumento

na disponibilidade de informações claras sobre os objectivos da política

monetária diminuem a volatilidade da taxa de câmbio, bem como ajudam a baixar a

inflação.

2-Instrutivo n.º 02/ 2020, de 30 de

Março obrigando ao uso do FXGO Bloomberg

Esta norma impõe a adopção para a negociação de operações

cambiais entre contrapartes, devendo, doravante, as empresas do sector

petrolífero, incluindo entidades que se dedicam à produção de gás natural

liquefeito, e as instituições financeiras bancárias que pretendam transaccionar

moeda estrangeira, negociar todas as operações cambiais através da plataforma

de negociação da Bloomberg, designada FXGO. Estão isentas as vendas de moeda

estrangeira de valor inferior a 500.000,00 USD.

A plataforma Bloomberg FXGO é uma plataforma de

trading electrónico. As plataformas de comércio eletrónico podem fornecer

preços simultâneos de vários provedores de liquidez para ajudar tesoureiros ou

gestores de portfólio a encontrar instantaneamente uma contraparte que atenda

ao seu objectivo comercial. A Bloomberg FXGO replica o processo manual em

formato digital, e o faz com mais de 350 bancos – fornecendo aos participantes

do mercado uma alargada pool de liquidez para obter o melhor preço num

único sistema integrado. Há também a questão da boa comunicação. Enquanto

muitas plataformas podem ligar um sistema de mensagens, poucas são capazes de

transformar texto em dados accionáveis. A funcionalidade de chat do

FXGO, por exemplo, pode ser alterada para colectar dados accionáveis. Ao

automatizar o processo e integrá-lo ao sistema comercial mais amplo, os traders

podem capturar dados e contexto de negociação, supervisionar mais

amplamente as actividades de suas equipes, monitorar melhor os mercados e

reduzir o risco de erro humano ao processar pedidos.

Consequentemente, esta medida deverá introduzir mais

transparência, liquidez e agilidade no mercado cambial. Além do mais esta

plataforma é livre de comissões, baixando assim os custos de transacção.

3-Instrutivo n.º 03/2020, de 30 de Março sobre a formação

das taxas de câmbio de referência

Neste Instrutivo encontramos o ajustamento do processo de

formação das taxas de câmbio de referência com entrada em funcionamento da

plataforma de negociação electrónica Bloomberg FXGO.

O processo será o seguinte: “Com base nas transacções

executadas ou executáveis, registadas na plataforma de negociação electrónica

“FXGO”, serão publicadas as taxas de câmbio de mercado, actualizadas ao longo

do dia para representar, em permanência, o mercado. O Banco Nacional de Angola

publicará, na sua página oficial, a média aritmética da taxa de compra e venda

de cada moeda publicada na plataforma de negociação electrónica “FXGO” da

Bloomberg. A referida publicação será efectuada todos os dias úteis às 16:00,

indicando as taxas de câmbio de mercado do Euro e do Dólar dos Estados Unidos

da América em relação ao Kwanza.”

Este mecanismo, que é meramente informativo, evita a

fixação “secreta” ou manipulada das taxas de câmbio de referência com vista a

beneficiar determinados agentes ou prejudicar outros. Trata-se de um esquema

perfeitamente transparente e objectivo de informação sobre a formação de

preços, neste caso taxas de câmbio.

Há suficiente literatura e prova empírica no sentido de

demonstrar que a maior transparência na informação leva à fixação menos

arbitrária dos preços e induz liquidez no mercado.

Conclusões

Os Instrutivos n.º 02/ e n.º 03 ambos de 30 de Março ao

introduzir mais transparência e rigor técnico no mercado cambial terão como

resultado provável o aumento da liquidez no mercado cambial angolano.

4-Instrutivo n.º 05/2020, de 30 de Março sobre a isenção

temporária de limites por instrumento de pagamento na importação de bens

alimentares da cesta básica, medicamentos e material de biossegurança

Esta norma pretende assumir uma orientação de “facilitação

e desburocratização dos procedimentos de licenciamento para importação de bens essenciais”.

Nesse sentido, o Instrutivo “isenta temporariamente os limites por instrumento

de pagamento na importação de bens alimentares da cesta básica, medicamentos e

material de biossegurança.”

Deste modo, ficam excluídos dos limites previamente

estabelecidos em Outubro de 2019, as importações de açúcar, arroz, milho,

trigo, feijão, leite em pó, óleo alimentar, carne bovina, carne suína, carne de

frango, medicamentos e material de biossegurança, desde que os pagamentos sejam

efectuados directamente aos produtores dos referidos bens ou seus

representantes oficiais.

Acresce que os pagamentos antecipados ou adiantamentos

para a importação dos produtos acima referidos, cujo valor seja inferior a

100.000,00 USD (cem mil dólares dos Estados Unidos da América), por operação,

dispensam autorização do BNA e/ou apresentação de garantias bancárias de boa

execução, sendo que os pagamentos antecipados de valor superior ao acima

mencionado ficam sujeitos à autorização do Banco Nacional de Angola.

Este Instrutivo facilita um pouco a importação de bens

essenciais e médicos, mas não muito. Na verdade, todos os pagamentos de

importações superiores a cem mil dólares continuam a necessitar de autorização

do BNA, embora não de garantia bancária de boa execução. É um passo, mas um

passo tímido.

Temos aqui uma norma no sentido da simplificação e

liberalização. Contudo, ainda mantém vários obstáculos burocráticos que podem

efectivamente complicar a fluidez do sistema.

Conclusões globais

O governo tem instintos liberais e modernizadores, o que

é uma vantagem apreciável. As medidas agora apresentadas pelo BNA suscitam os

seguintes comentários:

a) A medida de adopção do e-terminal

Bloomberg FXGO pode trazer transparência e liquidez ao mercado de divisas e,

por isso, é de aplaudir, bem como o novo método de formação das taxas de câmbio

de referência.

b) A isenção de procedimentos

relativamente à importação de bens essenciais vai no bom caminho, mas deixa

ainda muita burocracia, sendo timorata.

c) Do ponto de vista da política

monetária, o BNA ainda hesita e acaba por se dividir entre controlar a inflação

e promover o crescimento, objectivos que exigem aproximações opostas. Por isso,

tem uma política contorcionista, dita stop and go, uns dias expande,

outros dias contrai. Possivelmente, é este ziguezague na política monetária que

é responsável pela estagflação continuada que o país vive.

Neste ponto, é fundamental dar

orientações precisas e claras ao BNA relativamente ao objectivo concreto que

deve prosseguir. Orientações que devem ser enquadradas na política global do

governo. Toma aqui relevo a necessidade de existir uma equipa económica unida,

pequena e flexível dentro do governo.

d) É fundamental a facilitação de

criação de empresas no sector da produção nacional de alimentos e bebidas não

alcoólicas, fomentando a concorrência, evitando o sufoco estatal, e eliminando

barreiras à entrada no mercado.

https://www.cedesa.pt/wp-content/uploads/2020/04/angola-details-strategies-for-state-asse.jpg12161600CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2020-04-06 10:48:182020-04-06 10:48:20ANÁLISE DAS MEDIDAS DO BNA NO ÂMBITO DO COVID-19

We may request cookies to be set on your device. We use cookies to let us know when you visit our websites, how you interact with us, to enrich your user experience, and to customize your relationship with our website.

Click on the different category headings to find out more. You can also change some of your preferences. Note that blocking some types of cookies may impact your experience on our websites and the services we are able to offer.

Essential Website Cookies

These cookies are strictly necessary to provide you with services available through our website and to use some of its features.

Because these cookies are strictly necessary to deliver the website, refuseing them will have impact how our site functions. You always can block or delete cookies by changing your browser settings and force blocking all cookies on this website. But this will always prompt you to accept/refuse cookies when revisiting our site.

We fully respect if you want to refuse cookies but to avoid asking you again and again kindly allow us to store a cookie for that. You are free to opt out any time or opt in for other cookies to get a better experience. If you refuse cookies we will remove all set cookies in our domain.

We provide you with a list of stored cookies on your computer in our domain so you can check what we stored. Due to security reasons we are not able to show or modify cookies from other domains. You can check these in your browser security settings.

Other external services

We also use different external services like Google Webfonts, Google Maps, and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Google reCaptcha Settings:

Vimeo and Youtube video embeds:

Privacy Policy

You can read about our cookies and privacy settings in detail on our Privacy Policy Page.