Angola 2025: sombras e esperanças económicas

1-O momento definidor de Angola

Angola encontra-se num momento particularmente turbulento. Na política, os sinais de instabilidade e incerteza abundam pela indefinição da sucessão de João Lourenço na liderança do MPLA e do país, e pela força renovada das oposições que se sentem a um passo de tomar o poder.

Na economia, há sinais mistos, apresentando-se a conjuntura pessimista, mas havendo a concretização de projetos infraestruturais de relevo, que procuram contrabalançar a negatividade conjuntural, e na ordem social, a sensação de anarquia e permanente descontentamento é a predominante.

Esta análise reporta-se ao aspeto económico que desde 2015 ensombra Angola, não tendo o governo de João Lourenço, no poder desde 2017, sido capaz de inverter uma trajetória de desconforto económico, apesar das várias iniciativas estruturantes tomadas e algum apoio do Fundo Monetário Internacional (FMI), bem como da abertura ao mundo que promoveu.

2- O falhanço da política económico-financeira conjuntural

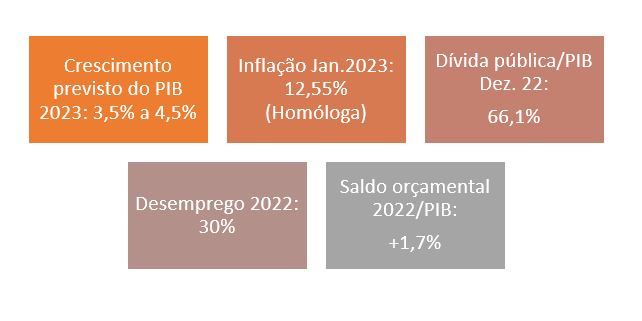

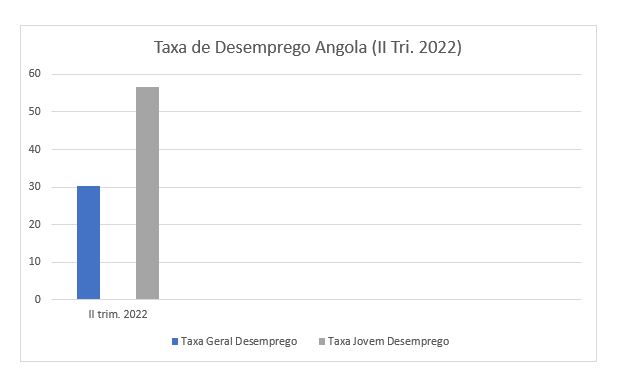

Angola está num tempo decisivo da sua trajetória económica, marcado por uma conjugação entre crescimento económico, tentativas de reformas estruturais e investimentos estratégicos que visavam transformar o país de forma sustentável e inclusiva, mas, também, com números desanimadores em termos de inflação, desemprego e índices de pobreza. A inflação em julho deste ano situava-se ainda nos 19, 48%, o desemprego em 28, 8% e o índice de pobreza monetária nos 40,6%[1].

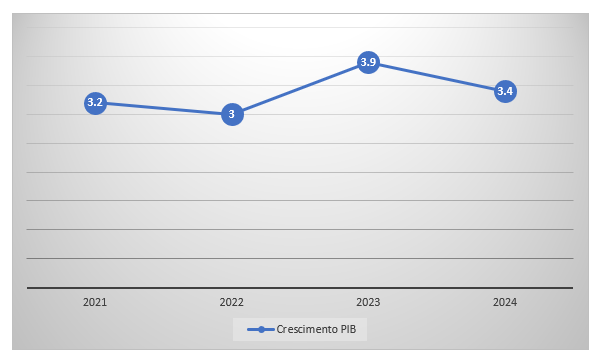

Em 2024, o Produto Interno Bruto (PIB) cresceu 4,4%, impulsionado por uma recuperação vigorosa da produção petrolífera — que voltou a ultrapassar os 1,2 milhões de barris por dia — e pela revitalização do setor não petrolífero, com destaque para a agricultura, construção civil e comércio. Esta dinâmica de diversificação, há muito ambicionada, pareceu ganhar corpo, refletindo-se na acumulação de reservas internacionais que atingiram 15,8 mil milhões de dólares, o valor mais elevado desde 2013, e num saldo positivo da balança corrente de 5,4% do PIB, reforçando a resiliência externa do país[2].

Contudo, o primeiro semestre de 2025 trouxe más notícias e interrompeu esta curta recuperação. A queda de cerca de 18% nas receitas petrolíferas, provocada por uma descida abrupta do preço do barril Brent para níveis abaixo dos 70 dólares, combinada com o aperto nas condições de financiamento externo — agravado pela subida das taxas de juro nos mercados internacionais — pressionaram fortemente as contas públicas, e fizeram reduzir as perspetivas de crescimento para uns meros 2.1%, número que não acompanha sequer o crescimento populacional (3,05%)[3], o que volta a demonstrar a excessiva dependência do petróleo, apesar das tentativas de diversificação.

O défice fiscal projetado para 2025 é de 2,8% do PIB, revertendo a tendência de equilíbrio observada em 2023. A inflação, embora em trajetória descendente, ainda se mantém acima dos 12%, exigindo prudência na condução da política monetária por parte do Banco Nacional de Angola (BNA), que manteve a taxa de juro de referência nos 17%[4].

O Fundo Monetário Internacional (FMI), na sua última missão ao país, reconheceu que a capacidade de reembolso da dívida externa angolana permanece adequada, mas alertou para riscos crescentes, sobretudo num cenário de persistente instabilidade nos preços do petróleo e dificuldades operacionais na produção. A dívida pública total ronda os 66% do PIB, com uma exposição significativa a credores multilaterais e bilaterais, incluindo a China, que detém cerca de 40% da dívida externa.

A fragilidade da economia e das finanças públicas é notória e tudo continua demasiado ligado ao preço do petróleo e ao serviço da dívida.

Apesar dos discursos políticos de reforma económica, o governo não conseguiu diversificar acentuadamente a economia, nem confrontou a questão da dívida chinesa, limitando-se a pagá-la com sacrifício do bem-estar do país.

A receita que o FMI apresenta não muda e não resolve nada. O Fundo continua a apostar na redução da despesa pública e critica o adiamento da reforma dos subsídios aos combustíveis para 2028 — uma medida que representa cerca de 2,5% do PIB em encargos anuais. Defende que esta reforma, embora politicamente sensível, é crucial para libertar espaço fiscal e deverá ser acompanhada por mecanismos robustos de proteção social, como o reforço do programa Kwenda, que já abrange mais de 1 milhão de famílias em situação de vulnerabilidade.

Por fim, o FMI sublinha a importância de políticas cambiais flexíveis, com o câmbio a funcionar como amortecedor de choques externos. A política monetária deve manter-se cautelosa para sustentar a desinflação, enquanto a supervisão dos riscos sistémicos e o fortalecimento do quadro de estabilidade financeira são essenciais para garantir a solidez do sistema bancário, que apresenta uma taxa de crédito malparado inferior a 10%, abaixo da média regional[5].

Na verdade, estas receitas estão a ser tentadas com a supervisão do FMI desde 2019, e sem sucesso. A despesa pública real não é controlada devido aos mecanismos constitucionais e legais que permitem ao Presidente da República a decisão quase absoluta sobre os gastos públicos, tornando impossível uma efetiva racionalização da despesa do estado sem provocar embates com a figura presidencial. Portanto, a realidade é que a despesa pública continua descontrolada e dependente duma “canetada” do Presidente.

A dívida externa, onde a China representava um peso enorme, não foi renegociada, mas paga. Pode parecer uma opção sensata, mas não o é, atendendo ao custo de oportunidade enorme para um país com índices de pobreza e desemprego enormes. Primeiro, devia-se tratar o do emprego e do povo e só depois da dívida.

A completa flexibilização do câmbio do Kwanza foi desastrosa, levando à extinção da classe média e da quase totalidade do poder de compra dos angolanos, num país dependente de importações. Só os muito ricos sobreviveram com conforto[6].

Ao mesmo tempo, não foram criados mercados internos livres e eficientes, a burocracia e o clientelismo continuam a predominar, os tribunais são vistos como lentos e não necessariamente justos e nota-se uma grande falta de espírito empresarial em Angola.

Estes são os aspectos negativos, aqueles que poderemos chamar de política económica e financeira, e que clamam urgentemente por mudanças.

3-As realizações das políticas estruturantes

Há uma outra face a considerar, e que tem resultados positivos, e, espera-se, iguais consequências favoráveis; podemos chamá-la de políticas estruturantes. São temas essencialmente de médio e longo-prazo, cujos efeitos ainda não se sentem, mas permitem alguma esperança, acerca dos quais se dará de seguida, alguns exemplos avulsos, mas abrangentes.

No plano energético, Angola deu um passo histórico com a inauguração da Refinaria de Cabinda, um investimento multimilionário que marca uma viragem na capacidade de refinação nacional. Com uma produção inicial de 30 mil barris por dia e previsão de duplicação até 2026, esta infraestrutura reduz significativamente a dependência de combustíveis importados, que em 2023 representavam cerca de 80% do consumo interno[7].

Paralelamente, a exploração de novos blocos petrolíferos, como o Ndungu Early Production pela ENI, com uma produção estimada de 20 mil barris por dia, e o projeto Begónia da TotalEnergies, com início previsto para o segundo semestre de 2025, reforçam a confiança no potencial energético do país. As campanhas sísmicas da ExxonMobil na Bacia do Namibe, com investimentos superiores a 200 milhões de dólares, apontam para novas descobertas que poderão alterar o mapa energético nacional nos próximos anos[8].

No setor mineiro, Angola alcançou um feito notável ao concorrer com o Botswana como maior produtor de diamantes da África Austral, com uma produção anual superior a 10 milhões de quilates. As operações nas minas de Lulo e Catoca, bem como as novas concessões em Tchitengo e Luaxe, estão a dinamizar o setor. As negociações em curso com a De Beers, com vista ao Estado angolano tomar uma participação na companhia, visam consolidar a presença angolana no mercado global e garantir maior valorização dos seus recursos naturais, através de parcerias estratégicas e transferência de tecnologia[9].

A nível financeiro, a privatização parcial do Banco de Fomento Angola (BFA), através da maior Oferta Pública Inicial (IPO) da história da Bolsa de Dívida e Valores de Angola (BODIVA), representa um marco na abertura do mercado de capitais. Com uma valorização superior a 300 milhões de dólares, esta operação pode atrair investidores nacionais e estrangeiros, sinalizando confiança no sistema financeiro angolano[10].

No setor da saúde, nos últimos oito anos, Angola deu um pulo enorme em termos de saúde, resultante de enormes e visíveis investimentos. A mortalidade infantil caiu de 44 para 32 por 1.000 nados-vivos, a mortalidade de menores de cinco anos passou de 68 para 52 por 1.000 nados-vivos e a mortalidade materna de 239 para 170 por 100.000 nados-vivos.

A expansão do sistema de saúde foi visível. O Serviço Nacional de Saúde aumentou de 2.612 unidades sanitárias em 2017 para 5.958 em 2024, das quais 15 novos hospitais do nível terciário e centros ortopédicos reabilitados, dando prioridade aos cuidados de saúde primários com mais de 50% das novas unidades. O país aumentou em 46,1% a força de trabalho em saúde desde 2017 e iniciou um amplo projeto de especialização que visa formar até 2028 cerca de 38 mil quadros do setor, entre médicos, enfermeiros, técnicos de diagnóstico e terapêutica, com prioridade para a medicina geral e familiar, visando acelerar progressos no alcance da Cobertura Universal da Saúde. Igualmente, nos últimos oito anos, foram instalados 538 monitores de hemodiálise em 12 províncias, mais 20.224 camas hospitalares perfazendo hoje um total de 44.222 camas em todo o país, acrescentou-se 1409 camas nas UTI perfazendo hoje um total de 1609 camas em UTI, em todo o território nacional.

As inaugurações de hospitais modernos, por exemplo, em Cabinda, Cazenga e Viana, com capacidade combinada para mais de 1.200 camas e serviços especializados em pediatria, obstetrícia e cirurgia, reforçaram a capacidade do sistema nacional, além de muitos outros.[11]

Não quer dizer que não persista um sistema dual, em que as camadas dirigentes continuam a não confiar nos hospitais angolanos e prefiram ir para o estrangeiro, e que nos mesmos hospitais angolanos persistam as queixas de falta de material, de recursos humanos e de manutenção. No entanto, as infraestruturas aí estão, faltando a capacidade de organização e gestão, uma das falhas mais significativas da cultura da administração pública angolana.

Na educação, Angola apostou na formação superior com a criação de novas universidades e institutos, designadamente a Universidade Rainha Njinga Mbande e o Instituto Politécnico de Cacuaco. A expansão da Universidade Katyavala Bwila e a instalação de centros técnicos e laboratórios visam preparar os jovens para os desafios da inovação e da diversificação económica.[12]

Também na educação as lacunas ainda são grandes e o problema da gestão das organizações e da excessiva centralização das decisões aliadas à incompetência e nepotismo existe. Tal como na saúde, os passos de escala são evidentes, falta a capacidade de gestão e atenção ao detalhe.

Em termos de infraestrutura, o país investe na reabilitação de mais de 2.000 km de estradas, construção de pontes estratégicas como a de Cazombo sobre o rio Zambeze, e expansão das redes de água e energia, com destaque para o projeto de eletrificação rural que já beneficiou mais de 500 mil habitantes. Em Luanda, as obras de requalificação urbana em zonas como Sambizanga e Cazenga têm impacto direto na qualidade de vida das populações, com melhorias no saneamento, iluminação pública e espaços verdes.

O Corredor do Lobito, que liga Angola à República Democrática do Congo e à Zâmbia, pode ser um exemplo de integração regional e promoção do comércio transfronteiriço, com potencial para movimentar mais de 1 milhão de toneladas de carga por ano.

4-A extrema relevância simbólica da privatização da Sonangol

A inclusão da Sonangol no Programa de Privatizações (Propriv), com uma primeira tranche prevista para 2026, poderá trazer maior eficiência e transparência à gestão dos recursos petrolíferos, promovendo uma cultura empresarial mais competitiva.

Temos franca esperança no efeito simbólico desta privatização.

A privatização de 30% da Sonangol representa um marco estratégico para a economia angolana, simbolizando a transição para um modelo mais competitivo, transparente e orientado para o mercado. Ao abrir parte do capital da maior empresa pública do país, Angola sinaliza ao mundo o seu compromisso com a modernização da gestão dos recursos petrolíferos e com a criação de um ambiente económico mais dinâmico. Esta operação, inserida no Programa de Privatizações (PROPRIV), tem o potencial de atrair investidores nacionais e estrangeiros, trazendo não apenas capital, mas também conhecimento técnico, inovação e acesso a redes globais. A entrada de novos acionistas impõe padrões mais exigentes de governança corporativa, promovendo melhores práticas de gestão, maior eficiência operacional e prestação de contas.

Além disso, a Sonangol torna-se um farol do desenvolvimento económico, ao demonstrar que é possível transformar uma empresa estatal num agente competitivo e alinhado com os desafios da transição energética e da diversificação económica. Esta privatização não é apenas uma operação financeira — será um símbolo de confiança no futuro de Angola, na capacidade das suas instituições e na abertura do país ao investimento e à cooperação internacional.

***

Estas são algumas das políticas estruturantes em curso, que a seu tempo, e se forem bem conduzidas, poderão paulatinamente retirar Angola do sufoco económico em que se encontra, que as políticas do FMI e da equipa económico-financeira do executivo não têm conseguido resolver.

5-O futuro depende da estabilização social e da boa governação

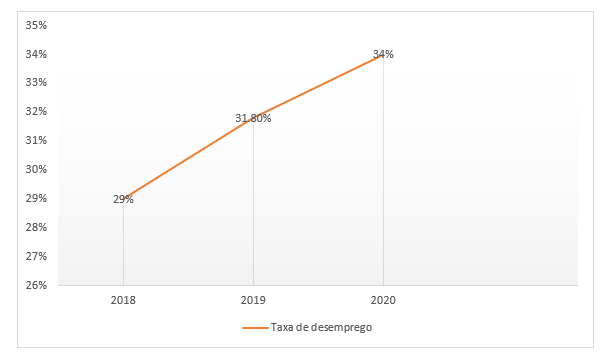

A estabilização social é, talvez, o maior desafio transversal. O desemprego juvenil continua elevado, rondando os 32%, o que exige políticas mais eficazes de integração no mercado de trabalho. Os investimentos em infraestruturas, energia, mineração e educação têm potencial para gerar milhares de postos de trabalho, mas é necessário garantir que esses empregos sejam sustentáveis e distribuídos de forma equitativa.

Sem coesão social e boa governação, qualquer avanço económico permanece vulnerável e instável. Para que Angola construa uma economia verdadeiramente diversificada, resiliente e inclusiva, é essencial ir além dos indicadores macroeconómicos e garantir que todos os cidadãos tenham acesso equitativo à educação, à habitação, à água potável e à energia. No centro desta transformação está a necessidade de uma boa governação — uma governação tecnicamente competente, não clientelar, aberta à inovação e ao escrutínio público, e capaz de servir o povo com transparência e responsabilidade. O progresso sustentável não pode nascer de sistemas autoritários, fechados, moldados por interesses partidários ou familiares. Pelo contrário, exige instituições sólidas, lideranças corajosas e uma visão estratégica que coloque o cidadão no centro das decisões. O futuro de Angola dependerá da capacidade de romper com velhos vícios, enfrentar os desafios com realismo e determinação, e cultivar uma cultura política que valorize o mérito, a participação democrática e a justiça social. Só assim será possível consolidar os alicerces de um desenvolvimento duradouro e verdadeiramente transformador.

[1] Estatísticas oficiais- https://www.ine.gov.ao/

[2] FMI, setembro 2025- https://www.imf.org/en/News/Articles/2025/09/05/pr-25288-angola-imf-executive-board-concludes-2025-post-financing-assessment?cid=em-COM-123-50598

[3] Worldometer. (2025). Demografia de Angola 2025. https://www.worldometers.info/pt/demografia/angola-demografia/

[4] Idem FMI, setembro 2025.

[5] Ibidem

[6] Rui Verde, CEDESA, 2025- https://www.cedesa.pt/2025/07/12/fmi-em-angola-uma-historia-de-falhancos/

[7] RFI. (2025, setembro 1). Angola: Inaugurada primeira fase da Refinaria de Cabinda. RFI África Lusófona. https://www.rfi.fr/pt/áfrica-lusófona/20250901-angola-inaugurada-primeira-fase-da-refinaria-de-cabinda

[8] NS Energy. (2023, setembro 27). Ndungu Early Production Development Project, Angola. https://www.nsenergybusiness.com/projects/ndungu-early-production-development-angola

[9] Gira Notícias. (2025, janeiro 1). Produção de diamantes superior ao comercializado. https://www.giranoticias.com/economia/2025/01/21691-producao-de-diamantes-superior-ao-comercializado.html

[10] Banco de Fomento Angola. (2025). Oferta Pública de Venda – BFA. https://www.bfa.ao/pt/relacoes-com-investidores/investimento/oferta-publica-de-venda-bfa

[11] Ministério da Saúde de Angola. (2022, abril 21). Inaugurado Hospital Geral de Cabinda. https://minsa.gov.ao/web/noticias/inaugurado-hospital-geral-de-cabinda

[12] Universidade Rainha Njinga a Mbande. (2025). Sobre a URNM – Ensino, investigação e inovação. https://uninjingambande.ed.ao

{kind=link}