Angola-Rússia sob João Lourenço: pragmatismo estratégico e os limites da cooperação bilateral

Miguel Almeida Dias: Secretário-Geral do CEDESA | Mestre em Economia Política Internacional

Introdução

As relações Angola-Rússia constituem um caso paradigmático de continuidade histórica e reconfiguração estratégica no sistema internacional contemporâneo. Enraizadas em décadas de solidariedade ideológica e apoio soviético durante a guerra de independência e o conflito civil angolano, estas relações atravessaram transformações profundas após o colapso da União Soviética, transitando de um alinhamento baseado em afinidades político-ideológicas para uma parceria fundamentada em interesses económicos e de segurança pragmáticos. Desde a ascensão do Presidente João Lourenço ao poder em setembro de 2017, a política externa angolana tem evidenciado um reajustamento significativo, caracterizado por campanhas anticorrupção, esforços de diversificação económica e uma estratégia de multialinhamento internacional.[1]

Esta análise procura avaliar criticamente a evolução das relações Angola-Rússia durante o mandato de Lourenço (2017-presente), com enfoque particular na cooperação económica nas indústrias extrativas, na colaboração técnico-militar e nas implicações geopolíticas decorrentes da invasão russa da Ucrânia em 2022. Argumenta-se que, não obstante a retórica diplomática favorável ao aprofundamento dos laços bilaterais, a cooperação económica permanece estruturalmente limitada por constrangimentos financeiros russos, sanções internacionais e pela estratégia angolana de diversificação de parcerias, que privilegia múltiplos polos de poder num sistema internacional crescentemente multipolar e fragmentado.[2]

A relevância desta relação bilateral transcende a mera análise das interações diplomáticas convencionais. Angola, enquanto segundo maior produtor de petróleo em África e importante exportador de diamantes, ocupa uma posição estratégica nos mercados globais de matérias-primas. A Rússia, ao procurar reafirmar a sua influência em África após décadas de retração pós-soviética, identifica Angola como parceiro relevante, com laços históricos que remontam ao apoio ao partido que dirige os destinos do país desde a sua independência; o MPLA (Movimento Popular de Libertação de Angola). Contudo, esta relação enfrenta constrangimentos estruturais significativos: a limitada capacidade financeira russa sob sanções ocidentais, a concorrência de investidores chineses e ocidentais, e a necessidade imperiosa de diversificação económica angolana. Compreender esta dinâmica bilateral revela-se essencial para antecipar a evolução da geopolítica na África Austral e avaliar a resiliência de alianças forjadas durante a Guerra Fria no contexto do século XXI.

Fundamentos históricos: da solidariedade soviética ao pragmatismo pós-Guerra Fria

As raízes das relações Angola-Rússia remontam a 1975, quando a União Soviética estabeleceu relações diplomáticas com a recém-independente República Popular de Angola e prestou apoio militar, político e ideológico decisivo ao MPLA durante a luta de libertação e a subsequente guerra civil (1975-2002). A assistência soviética foi abrangente, incluindo equipamento militar, formação de quadros, destacamento de conselheiros militares e ajuda económica, consolidando uma relação estratégica baseada na afinidade ideológica marxista-leninista e na competição geopolítica com forças apoiadas pelas potências ocidentais e pela África do Sul do apartheid.[3]

Esta parceria da Guerra Fria não foi meramente transacional, mas refletiu um alinhamento profundo de visões políticas, com o MPLA a adotar formalmente princípios marxistas-leninistas e a URSS a encarar Angola como ponto chave importante na sua projeção de influência na África Austral.[4]

O colapso da União Soviética em 1991 provocou uma contração acentuada da cooperação bilateral. As relações económicas enfraqueceram significativamente, embora a colaboração político-militar tenha persistido, sobretudo nos esforços multilaterais para resolver o prolongado conflito civil angolano. As décadas de 1990 e o início dos anos 2000 marcaram um período de menor intensidade relacional, enquanto a Federação Russa enfrentava a sua própria transformação política e económica interna, e Angola transitava gradualmente da guerra para a paz sob a liderança de José Eduardo dos Santos. Ainda assim, a relação bilateral não se dissolveu completamente, entrando numa fase de latência mantida por canais diplomáticos e ligações remanescentes no setor da defesa e segurança.

Nas décadas de 2000 e 2010 registou-se uma recuperação gradual, impulsionada pelo renovado interesse russo em África como componente da sua estratégia de reafirmação global e de acesso a recursos naturais e mercados emergentes. Esta nova fase substituiu progressivamente a solidariedade ideológica por interesses económicos e de segurança mais pragmáticos. O Presidente Eduardo dos Santos manteve proximidade política com a Rússia, mas a parceria económica permaneceu assimétrica e limitada por fragilidades institucionais e lacunas estratégicas. Visitas de alto nível e encontros à margem de cimeiras multilaterais deram novo impulso político, embora os avanços económicos concretos tenham permanecido modestos e aquém das expectativas mútuas.[5]

A era Lourenço: continuidade estratégica e reajustamento pragmático (2017-Presente)

A presidência de João Lourenço introduziu simultaneamente elementos de continuidade e mudança nas relações Angola-Rússia. Mantendo formalmente a amizade histórica e os laços derivados do apoio soviético ao MPLA, Lourenço adotou uma política externa mais diversificada e pragmática, procurando equilibrar estrategicamente relações com múltiplas potências globais e regionais. A visita de Estado de Lourenço à Rússia em abril de 2019 ilustrou esta abordagem dual, com destaque para acordos de cooperação na mineração e processamento de diamantes, bem como para compromissos de colaboração económica e técnica mais ampla. Angola procurou beneficiar da experiência tecnológica russa nas indústrias extrativas, particularmente no setor diamantífero, onde a empresa estatal russa Alrosa detinha participação significativa, por exemplo, na mina de Catoca, a maior operação diamantífera angolana.

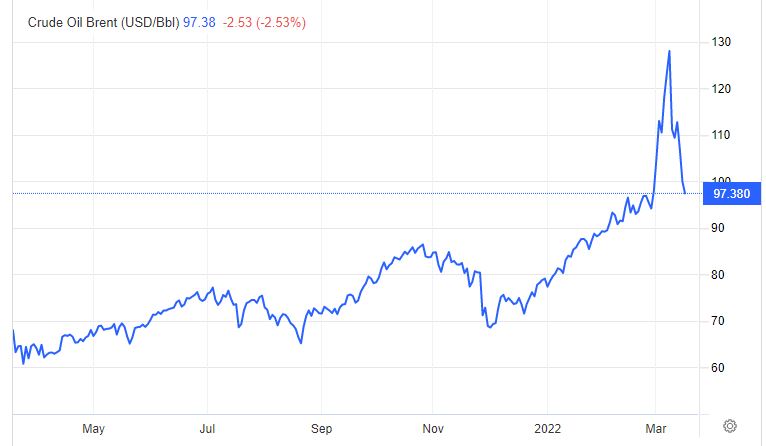

Contudo, a dimensão económica bilateral não registou a expansão significativa que alguns analistas antecipavam. A Rússia preserva cooperação militar e intercâmbios educativos, mas não se verificaram grandes investimentos ou projetos estruturantes nos setores petrolífero e de gás natural. Este quadro reflete constrangimentos estruturais múltiplos: a menor capacidade financeira russa comparativamente a concorrentes chineses e ocidentais, o impacto progressivamente restritivo das sanções internacionais impostas à Rússia desde 2014 (Crimeia) e intensificadas após 2022 (Ucrânia), e a estratégia deliberada angolana de diversificar investidores e parceiros económicos para evitar dependência excessiva de qualquer ator singular.[6]

A cooperação técnico-militar constituiu historicamente o pilar mais sólido da relação bilateral, mas encontra-se em processo de reconfiguração acelerada desde 2022. O legado é inegável: em 2013, Angola celebrou um contrato de cerca de mil milhões de dólares com a Rosoboronexport para fornecimento de 12 caças Su-30K, helicópteros Mi-17, tanques, munições e peças sobresselentes, incluindo ainda a construção de uma fábrica de munições em território angolano. Contudo, em dezembro de 2022, o próprio Presidente Lourenço declarou publicamente à Voice of America que pretendia convidar os Estados Unidos a participar no programa de reequipamento das FAA, afirmando: “entendemos que chegou o momento de rearmar as FAA com equipamento NATO, e consideramos os EUA o caminho ideal para alcançar esta transição”. Esta declaração — de um presidente cujas forças armadas operam maioritariamente com equipamento de origem soviética — representa uma ruptura estratégica de enorme significado. Em 2024, o Ministro da Defesa angolano deslocou-se ao Pentágono, onde o Secretário de Defesa Lloyd Austin descreveu Angola como “parceiro estratégico” dos EUA, tendo-se iniciado conversações sobre aquisição de veículos logísticos Oshkosh, viaturas táticas General Motors Defence e outro equipamento de fabrico americano. Os dados do SIPRI Arms Transfers Database confirmam esta tendência: entre 2017 e 2024, a única transferência formal de armamento russo registada para Angola foi a entrega dos 12 Su-30K em 2019, não havendo qualquer registo adicional nos anos subsequentes. A cooperação remanescente limita-se essencialmente à manutenção do parque de equipamento soviético existente, à formação de quadros em instituições russas e a intercâmbios educativos de menor dimensão — uma relação que é, cada vez mais, de cliente dependente de suporte técnico herdado do passado, e não de parceria estratégica activa.[7][8][9][10][11]

Parcerias económicas: recursos minerais, energia e limitações estruturais

A arquitetura económica das relações entre os dois Estados concentra-se predominantemente nas indústrias extrativas, com destaque particular para o setor diamantífero. Durante a visita de Estado de 2019, os dois governos enfatizaram a cooperação na prospeção, extração, processamento e valorização de diamantes. A experiência tecnológica russa, particularmente através da Alrosa, foi apresentada como potencial contributo para a estratégia angolana de aumentar o valor acrescentado nacional e reduzir a dependência de exportações de diamantes brutos. Contudo, as sanções internacionais impostas à Alrosa após a invasão da Ucrânia criaram dificuldades operacionais significativas, afetando a credibilidade de Angola nos mercados internacionais de diamantes e conduzindo à decisão governamental de forçar a saída da empresa russa, substituída por investidores do Omã em 2024-2025.[12][13]

No setor estratégico do petróleo e gás natural, a cooperação bilateral permanece notavelmente limitada. Apesar de ambos os Estados serem produtores relevantes de hidrocarbonetos a nível global, não se registaram avanços económicos significativos neste domínio. O setor petrolífero angolano continua dominado por empresas multinacionais ocidentais (TotalEnergies, BP, Chevron, ExxonMobil) e, crescentemente, por empresas estatais chinesas. As empresas russas, incluindo a Rosneft, enfrentam limitações financeiras, tecnológicas e logísticas substanciais, agravadas progressivamente por sucessivas rondas de sanções ocidentais, o que dificulta severamente a sua capacidade competitiva em Angola.

Os fluxos comerciais e de investimento direto estrangeiro (IDE) entre Angola e Rússia são modestos quando comparados com as relações económicas angolanas com a China, a União Europeia e os Estados Unidos. Apesar do discurso político oficial favorável ao reforço dos laços económicos bilaterais, os volumes efetivos de comércio bilateral e de investimento russo em Angola mantêm-se reduzidos. Esta realidade reflete padrões mais amplos das relações económicas Rússia-África, onde o dinamismo diplomático e a projeção de soft power nem sempre se traduzem em resultados económicos tangíveis e estruturantes.[14]

Entre os principais constrangimentos à expansão económica bilateral destacam-se: (i) a menor disponibilidade de financiamento de desenvolvimento por parte da Rússia comparativamente à China e às instituições financeiras internacionais; (ii) o impacto cumulativo e progressivamente restritivo das sanções ocidentais sobre entidades e setores económicos russos; (iii) os desafios económicos internos de Angola, incluindo níveis elevados de dívida pública, necessidade urgente de diversificação económica e constrangimentos institucionais; e (iv) a concorrência intensa de parceiros económicos que oferecem pacotes integrados de investimento, transferência tecnológica, financiamento concessionado e acesso preferencial a mercados de consumo.

Implicações geopolíticas: multialinhamento estratégico na era Pós-2022

A invasão russa da Ucrânia em 24 de fevereiro de 2022 marcou um ponto de inflexão crítico nas relações Angola-Rússia e, mais amplamente, na diplomacia africana contemporânea. O conflito obrigou os Estados africanos, incluindo Angola, a gerir pressões concorrentes entre a Federação Russa, as potências ocidentais e os seus próprios interesses nacionais. O padrão de votação angolano na Assembleia Geral das Nações Unidas revela uma posição mais complexa do que a de simples não-alinhamento: Angola absteve-se na resolução de março de 2022 que condenava a invasão (ES-11/1), partilhando essa posição com outros 16 países africanos; contudo, em outubro de 2022, votou expressamente a favor da resolução ES-11/4 que declarava ilegais as anexações russas das regiões ucranianas de Donetsk, Lugansk, Kherson e Zaporíjia, justificando o voto com o princípio da integridade territorial consagrado na Carta das Nações Unidas e no Acto Constitutivo da União Africana. Esta diferenciação de posições — abstenção na condenação da invasão, mas voto favorável contra as anexações — traduz um posicionamento calibrado que procura distinguir a questão da soberania territorial, de natureza jurídica mais clara, da questão política mais ampla da atribuição de responsabilidades pelo conflito.[15]

Este padrão de votação diferenciada reflecte um cálculo pragmático multidimensional. Angola procura preservar relações funcionais com múltiplos parceiros estratégicos e evitar custos políticos, diplomáticos e económicos associados à escolha inequívoca de um dos lados num confronto geopolítico que não ameaça directamente os seus interesses de segurança nacional. A memória histórica do apoio soviético durante a guerra civil influencia esta postura de equidistância, mas não impede Angola de defender princípios jurídicos fundamentais — como a integridade territorial — quando a pressão diplomática multilateral o exige. Simultaneamente, o país afirma crescentemente a sua autonomia estratégica e rejeita alinhamentos automáticos em questões externas ao continente africano, procurando posicionar-se como potência média emergente com capacidade de mediação e influência regional.

A Rússia tem intensificado significativamente a sua diplomacia em África, apresentando-se como parceiro sem legado colonial histórico e oferecendo cooperação em segurança sem condicionalidades políticas explícitas relacionadas com governação democrática ou direitos humanos. Contudo, a capacidade económica russa de sustentar esta ofensiva diplomática permanece severamente limitada por sucessivas rondas de sanções ocidentais e por restrições financeiras internas. Angola segue uma estratégia deliberada de multialinhamento que lhe permite manter simultaneamente laços históricos de defesa e segurança com a Rússia, parcerias económicas estruturantes com a China, e acesso privilegiado a mercados ocidentais e instituições financeiras internacionais. Esta gestão estratégica de múltiplas parcerias exige equilíbrio diplomático constante e capacidade sofisticada de navegação em contextos geopolíticos crescentemente polarizados.[16]

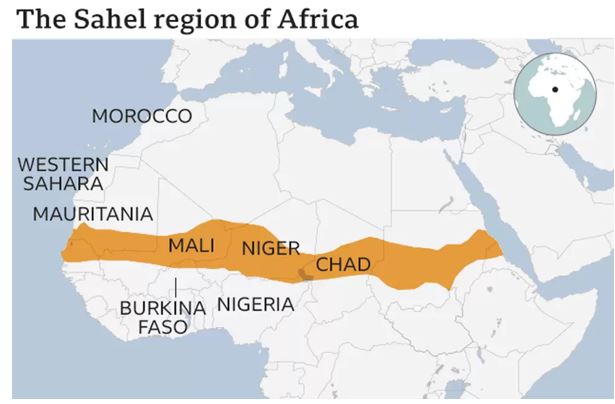

Não esquecer, todavia, do designado “cinturão russo”, situado na região do Sahel. João Lourenço procura firmar Angola como potência regional, com proximidade ao Ocidente e relações funcionais com a China e a Rússia, defendendo simultaneamente soluções africanas para problemas africanos. Assim, a consolidação de um “cinturão russo” em África constitui um obstáculo estratégico a essa ambição. Uma presença russa reforçada na articulação entre o Norte e o Sul do continente tende a reduzir a margem de projeção regional de Angola e a reintroduzir dinâmicas de rivalidade entre grandes potências, reminiscentes da Guerra Fria. Deste modo, tal configuração geopolítica colide com os interesses regionais de Angola e com a sua aposta na estabilidade e na resolução autónoma de conflitos em África.[17]

Cenários futuros: trajetórias plausíveis para a próxima década

A evolução futura das relações Angola-Rússia dependerá criticamente de múltiplos fatores estruturais e conjunturais: a posição internacional da Rússia após o eventual término do conflito na Ucrânia, a evolução política interna angolana (incluindo as eleições de 2027), a dinâmica dos mercados globais de matérias-primas, e as estratégias competitivas de potências concorrentes, particularmente China e Estados Unidos. Três cenários principais emergem como plausíveis.

Primeiro: um cenário de aprofundamento pragmático limitado. Neste cenário, Angola e Rússia expandem seletivamente a cooperação em nichos específicos como mineração não-diamantífera, defesa e projetos pontuais de infraestruturas. Este cenário pressupõe o desenvolvimento de mecanismos financeiros alternativos para contornar sanções ocidentais e a identificação de setores onde a tecnologia russa oferece vantagens comparativas claras. A probabilidade deste cenário é moderada, condicionada pela capacidade russa de mobilizar recursos financeiros suficientes.

Segundo: um cenário de continuidade com limitações estruturais. Este cenário mantém essencialmente o padrão atual de relações, com diplomacia ativa e cooperação moderada concentrada em setores específicos (formação militar, intercâmbios educativos limitados), sem avanços económicos estruturais significativos nos setores estratégicos de petróleo e gás. Este cenário parece o mais provável no médio prazo (5-7 anos), dada a persistência de constrangimentos financeiros russos e a prioridade angolana de diversificação de parcerias económicas.

Terceiro: um cenário de divergência estratégica condicionada. Neste cenário, pressões internacionais intensificadas ou incentivos económicos substanciais provenientes de potências ocidentais conduzem Angola a reduzir significativamente o peso relativo da Rússia nas suas parcerias estratégicas. Este cenário dependeria criticamente da intensidade da polarização geopolítica global, de eventuais mudanças políticas internas em Angola após 2027, e da capacidade ocidental de oferecer alternativas económicas credíveis e atrativas.

Conclusão

As relações Angola-Rússia sob a presidência de João Lourenço ilustram a complexidade das parcerias estratégicas no sistema internacional atual. A relação combina elementos de continuidade histórica, derivados da solidariedade soviética durante a luta de libertação e guerra civil, com pragmatismo contemporâneo centrado nas indústrias extrativas e na cooperação de defesa e segurança. Apesar do dinamismo diplomático e da retórica política favorável, a dimensão económica bilateral permanece estruturalmente limitada por múltiplos constrangimentos: capacidade financeira russa reduzida, sanções internacionais progressivamente restritivas, política do “cinturão russo” que esbarra com os interesses angolanos no continente e forte concorrência de parceiros económicos alternativos com maior capacidade de mobilização de recursos.

O conflito na Ucrânia tem vindo a testar a estratégia angolana de multialinhamento estratégico. O governo de Lourenço tem optado por preservar margem de manobra diplomática e manter canais de comunicação abertos com diferentes polos de poder global, evidenciando sofisticação estratégica mas também vulnerabilidades potenciais caso a polarização internacional se intensifique substancialmente. Esta estratégia de não-alinhamento pragmático serve os interesses nacionais angolanos no contexto atual, mas pode enfrentar desafios crescentes se as pressões para escolhas dicotómicas se intensificarem.

No horizonte previsível de médio prazo, as relações Angola-Rússia deverão evoluir de forma assimétrica: a cooperação técnico-militar, que foi o pilar histórico mais sólido desta parceria, encontra-se em contracção deliberada e acelerada, com Luanda a orientar-se progressivamente para Washington e para o equipamento de padrão NATO. A coordenação diplomática em foruns multilaterais e a manutenção do parque de equipamento soviético herdado constituirão os últimos elos funcionais desta relação bilateral. Transformações estruturais mais profundas dependerão da evolução do conflito ucraniano, da posição internacional da Rússia no pós-guerra, e das prioridades estratégicas internas de Angola — em particular do resultado das eleições de 2027 e da capacidade do próximo ciclo político de aprofundar ou reverter a reorientação ocidental que Lourenço iniciou.

[1] Middle power dreaming: The geopolitics of Angola’s emergence. (2025). European Council on Foreign Relations. Disponível em: https://ecfr.eu/publication/middle-power-dreaming-the-geopolitics-of-angolas-emergence/

[2] Alves, A. C., & Arkhangelskaya, A. A. (2013). Russia and Angola: The Rebirth of a Strategic Partnership? South African Institute of International Affairs (SAIIA).

[3] Pearce, J. (2017). A guerra civil em Angola, 1975–2002. Tinta-da-China.

[4] Arkhangelskaya, A., & Shubin, V. (2013). Is Russia Back? Realities of Russian Engagement in Africa. London School of Economics IDEAS Reports.

[5] Arkhangelskaya, A., & Shubin, V. (2013). Is Russia Back? Realities of Russian Engagement in Africa. London School of Economics IDEAS Reports.

[6] Verde, R. (2021). Angola at the Crossroads. From kleptocracy to Development. I.B. Tauris.

[7] Sputnik International (16 de outubro de 2013). Angola Inks $1Bln Arms Deals With Russia. Disponível em: https://sputnikglobe.com/20131016/Angola-Inks-1Bln-Arms-Deals-With-Russia–Paper-184180992.html

[8] Why Angola is looking to dump Russia as its arms supplier and opt for the US. (2022, 21 de dezembro). News24. Disponível em: https://www.news24.com/news24/africa/news/why-angola-is-looking-to-dump-russia-as-its-arms-supplier-and-opt-for-the-us-20221221

[9] Angola looking to acquire military hardware from the United States. (2024, 7 de junho). DefenceWeb. Disponível em: https://defenceweb.co.za/land/land-land/angolan-looking-to-acquire-military-hardware-from-the-united-states/

[10] SIPRI Arms Transfers Database — Angola/Russia: registo Su-30K (entrega 2019). Stockholm International Peace Research Institute. Disponível em: https://armstransfers.sipri.org

[11] As novas ameaças e o reforço das Forças Armadas Angolanas. (2022). CEDESA. Disponível em: https://www.cedesa.pt/2022/02/14/as-novas-ameacas-e-o-reforco-das-forcas-armadas-angolanas/

[12] Angola replaces Alrosa with Oman in diamond-mining operations. (2024). Rapaport. Disponível em: https://rapaport.com/news/angola-replaces-alrosa-with-oman-in-diamond-mining-operations/

[13] Oman firm replaces sanctioned Alrosa in Angolan diamond miner. (2024). Mining.com. Disponível em: https://www.mining.com/web/oman-firm-replaces-sanctioned-alrosa-in-angolan-diamond-miner/

[14] Ramsey, A. (2023). Are Morocco and Angola Benefiting from the Ukraine Conflict? Bowdoin College. Disponível em: https://www.bowdoin.edu/news/2023/08/are-morocco-and-angola-benefiting-from-the-ukraine-conflict.html

[15] United Nations General Assembly Resolution ES-11/4 (12 de outubro de 2022). Disponível em: https://press.un.org/en/2022/ga12458.doc.htm

[16] Ramsey, A. (2023). Are Morocco and Angola Benefiting from the Ukraine Conflict? Bowdoin College. Disponível em: https://www.bowdoin.edu/news/2023/08/are-morocco-and-angola-benefiting-from-the-ukraine-conflict.html

[17] O cinturão russo no Sahel e Angola. (2023). CEDESA. Disponível em: https://www.cedesa.pt/2023/08/07/o-cinturao-russo-no-sahel-e-angola-2/