O recente ataque ao petroleiro Sonangol Namibe, ancorado em águas iraquianas, surge como um marco crítico na escalada da tensões no Golfo Pérsico. Este episódio, que envolve engenhos controlados remotamente e reivindicações simultâneas de ataques por parte da Guarda Revolucionária do Irão, evidencia a crescente vulnerabilidade do Estreito de Ormuz, rota pela qual transita aproximadamente 20% do petróleo mundial.

O estreito não é apenas um canal de transporte de hidrocarbonetos; representa um ponto nodal de geopolítica, energia e segurança internacional. Este ensaio procura analisar, de forma crítica, os efeitos de um fecho parcial ou total do estreito, não apenas no plano global, mas especialmente sobre Angola, uma economia emergente altamente dependente do petróleo. Pretende-se, igualmente, apresentar recomendações estratégicas para mitigar os riscos e explorar as oportunidades derivadas deste cenário.

1. O Estreito de Ormuz: Um Corredor Estratégico

A importância do Estreito de Ormuz transcende a dimensão geográfica. Diariamente, cerca de 20 milhões de barris de petróleo e 20% do comércio global de LNG passam por este corredor, sendo crítico para a estabilidade energética mundial.

Qualquer perturbação nesta rota provoca efeitos imediatos nos mercados globais, repercutindo-se em preços, segurança energética, geopolítica e fluxos de investimento. O estreito constitui, portanto, uma vulnerabilidade sistémica, cuja gestão envolve não apenas os Estados da região, mas também actores globais como os EUA, a China, a União Europeia e o Japão.

2. Impactos Globais e Cenários Possíveis

a) Choques no mercado energético

O fecho do estreito leva, inevitavelmente, a aumentos abruptos no preço do petróleo. Cenários históricos sugerem que interrupções prolongadas podem elevar o preço do crude para patamares entre US$ 100 e 120 por barril, impactando economias dependentes das importações energéticas.

A volatilidade resultante influencia também a produção industrial, transporte global e logística, criando um efeito dominó que atinge países em todos os continentes.

b) Reconfiguração geopolítica

As grandes potências são forçadas a reavaliar alianças, operações militares e mecanismos de segurança marítima. Um bloqueio prolongado pode acelerar a militarização das rotas, incentivando parcerias estratégicas e redefinir a ordem regional de poder.

3. Angola: Análise Crítica das Consequências

Embora Angola não dependa do estreito para o escoamento do petróleo, os efeitos indirectos sobre a sua economia e política externa são significativos.

a) Perspectiva económica

O aumento global dos preços do petróleo pode gerar receitas adicionais de divisas, porém a volatilidade compromete a previsibilidade de investimentos, planejamento fiscal e os contratos de longo prazo. O câmbio e a dívida externa são igualmente afectados pela incerteza nos mercados globais.

b) Segurança energética e logística

Angola deve avaliar as rotas alternativas e reforçar os protocolos de segurança portuária e marítima. A resiliência da infraestrutura crítica é determinante para manter a confiabilidade das exportações e a confiança dos parceiros internacionais.

c) Diplomacia económica estratégica

O cenário actual é uma oportunidade para Angola consolidar alianças estratégicas, diversificar os mercados consumidores e fortalecer sua actuação em fóruns multilaterais, garantindo uma posição de influência nas negociações de preços e contratos de energia.

4. Reflexão Crítica e Recomendações

O fecho do Estreito de Ormuz evidencia a necessidade de Angola combinar a análise estratégica, a diplomacia económica e a gestão de risco. Recomenda-se:

1. Fortalecer os sistemas de inteligência estratégica, monitorando os riscos geopolíticos, energéticos e financeiros.

2. Intensificar a diplomacia económica, ampliando as parcerias comerciais e negociar contratos flexíveis.

3. Diversificação estrutural da economia, reduzir a dependência do petróleo e aumentar a resiliência frente aos choques externos.

4. Coordenação institucional com os actores privados e internacionais, assegurando respostas rápidas a crises globais e regionais.

Conclusão

O ataque ao Sonangol Namibe e a escalada das tensões no Estreito de Ormuz não são incidentes isolados, mas indicadores de instabilidade sistémica global. Angola, enquanto actor emergente e exportador relevante de petróleo, tem perante si desafios e oportunidades estratégicas: proteger os seus interesses económicos, fortalecer a diplomacia e consolidar a sua projecção internacional.

A capacidade de compreender e responder a estes choques determinará não apenas o desempenho económico, mas também a posição política e estratégica do país no contexto global contemporâneo.

Referências e Fontes

UGM: Why the Strait of Hormuz is So Important

CNBC: What a Supply Disruption Could Mean for Oil Markets

Euronews: Importância Estratégica do Estreito de Ormuz

The Guardian: China Calls for Protection Vessels amid Soaring Shipping Costs

https://www.cedesa.pt/wp-content/uploads/2026/03/Sonangol-Namibe.jpg6311117CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2026-03-05 18:51:382026-03-05 18:55:35O Fecho do Estreito de Ormuz e as Implicações Estratégicas para Angola: Um Ensaio de Geopolítica e Inteligência Estratégica

A diminuição das receitas petrolíferas no OGE e a necessidade de financiamento do Estado

Seguindo as orientações do Fundo Monetário Internacional (FMI), o governo angolano está a retirar gradualmente os subsídios aos combustíveis. O FMI defende essa posição porque acredita que essa medida vai gerar poupanças significativas para o governo e melhorar a sustentabilidade fiscal do Estado, uma vez que os subsídios aos combustíveis representam um custo elevado para o Orçamento Geral do Estado (OGE), tendo chegado a 9,1 biliões de kwanzas entre 2021 e 2024. Além disso, há preocupações sobre fugas de combustível para países vizinhos e distorções no mercado interno[1].

Em recente entrevista à LUSA, a ministra das finanças angolana, Vera Daves, confirmou que serão feitos mais cortes nos subsídios aos combustíveis este ano, assumindo que esse é um “caminho que deve continuar”, embora a velocidade dependa de diversos fatores[2].

A verdade é que o OGE de Angola enfrenta desafios cada vez maiores devido à sua dependência histórica das receitas petrolíferas, um fator que compromete a estabilidade financeira do país. Durante décadas, o petróleo representou a principal fonte de arrecadação, financiando investimentos em infraestrutura, saúde, educação e outros setores fundamentais. No entanto, a volatilidade dos preços internacionais do petróleo tornou evidente a necessidade de diversificar as receitas públicas, sobretudo a partir de 2014.

Por isso, nos últimos anos, o governo angolano tem adotado medidas de reforma tributária e fiscal, buscando fortalecer a arrecadação não petrolífera. A criação de impostos específicos, a modernização dos sistemas de cobrança e os incentivos à formalização de empresas refletiram uma tentativa de reduzir a dependência do setor energético. Apesar desses esforços, o déficit orçamental e a pressão sobre as contas públicas continuam a ser desafios preocupantes, como demonstram os atrasos que por vezes acontecem no pagamento dos salários dos trabalhadores do Estado, e os atrasos generalizados no pagamento de fornecimentos e serviços[3].

O resultado prático é que o Estado necessita de cobrar impostos à população e cortar gastos irracionais do ponto de vista económico[4], como é o caso do subsídio aos combustíveis. Este facto modifica a relação pré-existente entre Estado e povo. No passado, o Estado não precisava do povo para se financiar, agora precisa.

Na realidade, já há em Angola, cerca de 5.205.380 contribuintes individuais e 320.440 contribuintes individuais com atividade comercial, tal significando que mais de 5,5 milhões de pessoas estão registadas para pagar impostos no país[5]. Se é um número assinalável, também é verdade que considerando que existem cerca de 14 milhões de pessoas com potencial para ser contribuintes, havendo ainda uma grande margem para alargar a base tributária. Em simultâneo, em 2022, Angola arrecadou 4.638 mil milhões de kwanzas em impostos não petrolíferos. A província de Luanda foi responsável por 92,2% dessa receita. No primeiro trimestre de 2023, a arrecadação não petrolífera foi de 976 mil milhões de kwanzas, um crescimento de 13% em relação ao mesmo período do ano anterior.[6][7] O ponto essencial é que a arrecadação não petrolífera em Angola tem mostrado um crescimento significativo nos últimos anos[8].

2-A necessidade de impostos e cortes de subsídios e a mudança do paradigma da legitimidade política

A legitimidade política do sistema de governo angolano residia desde 2002 em dois fatores, a vitória na guerra civil e o acesso direto aos proventos do petróleo.[9] Em termos reais, o povo não fazia parte da equação da legitimação do poder. José Eduardo dos Santos podia governar sem o povo e sem precisar dele. Bastava-lhe a vitória militar e o dinheiro do petróleo. As legitimações formais do poder, como as eleições de 2008 ou a Constituição de 2010 eram isso mesmo, meros atos validatórios duma realidade anterior que se impunha.

Juridicamente, o governo assentava na soberania popular e na Constituição, e todos o atos jurídico-formais iam sendo tomados ao longo do tempo com válido fundamento legal: eleições, Constituição, legislação, votações no parlamento, etc. Contudo, havia a noção que o sistema constitucional e de governo estava assente num pacto anterior em que a vitória na guerra e o acesso aos fundos do petróleo davam o poder ao governo que em troca garantia o desenvolvimento do país e a evolução da sociedade. É neste contexto que se percebe a racionalidade política do subsídio aos combustíveis.

A questão é que desde 2014, quando o preço do petróleo desceu enormemente e Angola entrou em quase dez anos de crise, que esta legitimidade política foi destruída. Por um lado, a geração e as recordações da guerra foram diminuindo. A larga percentagem da população angolana nasceu depois do final da guerra civil (2002). Cerca de 65% dos angolanos (mais de 2/3) têm menos de 25 anos, o que quer dizer que 21 milhões de angolanos estão abaixo dessa faixa etária. Tal significa que a legitimidade da guerra já lhes diz pouco ou nada, não reconhecendo ao vitorioso qualquer direito ao exercício do poder.

A isto acresce que a necessidade de ir buscar receitas ao povo e retirar-lhe subsídios muda o pacto social de 2002, se o poder político precisa do povo, então o povo vai participar no poder político. Não há volta a dar a esta equação que se tem afirmado ao longo da história.

O pagamento de impostos tem sido historicamente um fator determinante na formação de sistemas políticos e na consolidação de direitos democráticos. Na Inglaterra medieval, a necessidade de arrecadação fiscal levou à criação de instituições como o Parlamento, onde os representantes da nobreza e dos burgueses discutiam os pedidos do rei de dinheiro para pagar casamentos reais ou guerras. A Magna Carta de 1215 foi um marco ao estabelecer que a tributação deveria contar com algum nível de consentimento dos súbditos, reforçando a ideia de que a autoridade governamental não poderia impor impostos arbitrários sem representação. Esse princípio evoluiu ao longo dos séculos, influenciando diretamente o desenvolvimento do parlamentarismo moderno[10].

No contexto da democracia, o conceito de “sem representação não há tributação”, sem representação” tornou-se central. A Revolução Gloriosa de 1688 na Inglaterra consolidou o Parlamento como um órgão fundamental na governação, restringindo os poderes absolutos do monarca e reforçando o papel dos cidadãos na tomada de decisões fiscais. A ideia de que os impostos deveriam ser debatidos e legitimados por representantes eleitos ajudou a moldar sistemas democráticos na Europa e na América do Norte. À medida que as nações buscavam maior participação popular, o controlo sobre tributos tornou-se um mecanismo crucial para definir os direitos dos cidadãos e fortalecer a democracia representativa.

A relação entre tributação e independência tornou-se especialmente evidente na Revolução Americana (1775-1783). Os colonos britânicos na América rejeitaram os impostos sem sua participação direta nas decisões do Parlamento britânico. Legislação como o Stamp Act de 1765 e o Tea Act de 1773 foram vistos como violações da autonomia colonial, levando a protestos como a Boston Tea Party. A recusa em aceitar a tributação sem representação resultou no movimento revolucionário que culminou na independência dos Estados Unidos, consagrando a ideia de que a legitimidade de um governo depende da participação dos cidadãos na definição das políticas fiscais.

Assim, ao longo da história, o pagamento de impostos não foi apenas um meio de financiar Estados e governos, mas também um catalisador para transformações políticas significativas. O parlamentarismo, a democracia e a independência de diversos países foram moldados por debates sobre quem deveria ter o poder de definir e arrecadar tributos. A luta pelo direito de influenciar políticas fiscais contribuiu para a criação de instituições que garantiram a participação popular efetiva no governo e base da sua legitimidade.

3-Conclusão: a transformação do paradigma da legitimidade política em Angola

A legitimidade política em Angola encontra-se num momento de transformação significativa. O conceito de “direito a governar”, anteriormente associado ao MPLA, perdeu a sua validade. Esta mudança reflete a crescente consciência da população angolana pagante de impostos (e não recipiente de subsídios de combustíveis) sobre o seu papel na sustentação do Estado, especialmente através do pagamento de impostos. A relação entre a contribuição fiscal dos cidadãos e a capacidade do Estado de funcionar tornou-se um elemento central na dinâmica política do país, ultrapassando ideologias e manifestações públicas.

Essa transformação marca uma nova fase na política angolana, onde o poder da população se manifesta de forma mais concreta. A voz dos cidadãos, fundamentada na sua contribuição económica, vai redefinir os arranjos políticos e a estrutura de governança. Este fenómeno destaca a importância de uma legitimidade que vai além da mera legalidade, exigindo uma conexão mais profunda entre os governantes e os governados.

As eleições de 2027 representarão um marco histórico nesse contexto. Pela primeira vez, a legitimidade política será debatida nas urnas, transcendendo a esfera jurídica. Este evento promete ser um ponto de inflexão na história política de Angola, onde o peso da transformação social e económica terá um impacto direto na escolha dos líderes e na definição do futuro do país.

[9] Rui Verde, 2021, Angola at the Crossroads. Between Development and Kleptocracy, IB.Tauris. London.

[10] Rui Verde, 2000, The Harmonious Constitution. Judges and the Protection of Liberty. Newcastle upon Tyne.

https://www.cedesa.pt/wp-content/uploads/2025/04/subsidios-combustiveis.jpg7271086CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2025-05-06 08:00:002025-04-29 21:11:22Angola: A retirada dos subsídios aos combustíveis e a transformação da legitimidade política

Os resultados da política económica angolana que estavam a ser avaliados de forma favorável nas instituições internacionais e na generalidade da opinião pública nos últimos tempos, designadamente, baixa da inflação, consolidação orçamental, controlo da dívida pública e sucesso da liberalização cambial, pareceram sofrer um abalo durante do mês de junho de 2023.

O “gatilho” de tal mudança de perceção foi o anúncio abrupto da subida do preço da gasolina comercial em mais de 80%, devido à retirada parcial do subsídio estatal,( sem o necessário enfoque nas medidas mitigadoras que estavam bem pensadas) a que se seguiram uma série de eventos em catadupa, a exoneração de Manuel Nunes Júnior como ministro de Estado da Coordenação Económica, alguns rumores sobre salários da função pública em atrasos, e inevitavelmente o anúncio de uma agência de rating da baixa da perspetiva económica de Angola de “positivo” para “estável”.[1]A isto acresce que o Kwanza está em depreciação acelerada face ao dólar e ao euro. No final de junho, a moeda nacional angolana passou pela primeira vez os 800 kwanzas por dólar.[2]

A depreciação do Kwanza faz levantar renovados temores de inflação, num país ainda muito dependente de importações para o seu quotidiano. Em Fevereiro passado, o Banco Nacional de Angola informava que o país desembolsara mais de dois mil milhões de dólares (1,8 mil milhões de euros) com a importação de alimentos, em 2022, representando um aumento de 40% comparativamente ao ano anterior.[3] Um valor mais baixo da moeda nacional e uma subida das necessidades de importação de alimentos tem obviamente como resultado preços mais altos.

Por sua vez, a afirmação que o novo ministro de Estado e da Coordenação Económica fez sobre os atrasos de alguns salários públicos em maio, não tranquilizou, pois Lima Massano assegurou que tal se deveu a “um desfasamento entre a altura da recepção dos fundos resultantes da arrecadação fiscal e o período dos pagamentos.”[4]Não se contesta a explicação do ministro, o problema é que mesmo aceitando-a ela contém um problema, que é o da falta de reservas de tesouraria do governo, fazendo indicar que a contenção orçamental imposta pelo Fundo Monetário Internacional (FMI) não criou qualquer espaço para as finanças públicas angolanas. Note-se que apesar do preço do petróleo não estar muito elevado, nos últimos seis meses oscilou entre os 70 e 80 USD, com prevalência para os 75/76 USD. Como o Orçamento Geral do Estado foi feito com base nos 75 USD (o que na altura criticámos[5]), a verdade é que o preço tem estado em linha com a previsão, embora sem margem de manobra.

O possível efeito do preço do petróleo

Face ao exposto, não será, em teoria, o preço do petróleo ainda a ter efeitos negativos no OGE no imediato.

Contudo, tal pode acontecer no segundo semestre. Temos formada a opinião, que existe uma forte pressão de descida do preço resultante dos embargos petrolíferos à Rússia e provavelmente ao Irão. A nossa tese é que estes embargos Ocidentais sobre o petróleo têm como efeito não a restrição assinalável da oferta desse produto pela Rússia, o que faria subir o preço do petróleo, mas a venda com desconto desse mesmo petróleo a intermediários que funcionam como “lavandarias”. Isto significa que quanto mais tempo durar o embargo de petróleo à Rússia, mais esta tornará eficiente os mecanismos de contorno e mais venderá petróleo com desconto. Assim, é muito possível que continue a existir uma pressão em baixo para o preço do petróleo, sobretudo, se associadamente a economia da China continuar sem mostrar a pujança do passado.

Consequentemente, pode acontecer que os apertos orçamentais se intensifiquem no segundo semestre deste ano, se o preço do petróleo sucumbir a estas pressões.

O problema doutrinário e prático

O facto concreto é que as “receitas” do FMI em Angola parecem ter falhado, e mais uma vez a aplicação de doutrinas económicas clássicas não resulta.

Torna-se cada vez mais nítido que uma teoria universal da economia baseada no pensamento conhecido como clássico e divulgado pelas universidades norte-americanas pode funcionar em economias maduras desenvolvidas ou em locais com instituições (mercado, governo, tribunais) relativamente sólidos, mas não funciona em países ainda com extremos desequilíbrios e em construção institucional. Não se pode falar de verdadeiros mercados funcionado livremente segundo as regras da oferta e procura, nem em governação eficiente ou sequer numa justiça aproximada do funcional em Angola. Por motivos variados, estes são processos em estruturação, sem finalização. Nessa medida, qualquer modelo económico que os assuma como condição prévia, falhará. Por isso, falham as medidas do FMI, não trazendo prosperidade a Angola e fazendo o país andar de crise em crise. Sublinhe-se que desde 2009 que o FMI acompanha e concorda com as políticas económicas angolanas.

Há efetivamente um problema doutrinário subjacente ao impacto negativo da política económica em Angola que se liga ao facto dos principais decisores terem formação em universidades estrangeiras que adotam modelos institucionais de economia de mercado, com maior ou menor intervenção do Estado, mas sempre admitindo que se está perante uma situação em normal funcionamento. Ora, a verdade é que Angola está numa situação pré-institucional pelo que os modelos a aplicar deviam ser de desenvolvimento e construção institucional e não de estabilização. Este problema, parecendo muito teórico, tem uma real relevância prática, pois está-se a aplicar algo que pouco tem a ver com a realidade.

A isto acresce que algumas reformas estruturais fundamentais não foram tomadas pelo governo. Manteve-se um sistema marcado pela interferência de políticos no comando das empresas, pela continuada aposta em oligopólios que são essencialmente importadores, não se tornou a justiça célere e não se diminuiu manifestamente a burocracia.

A conjugação destes fatores leva a que a economia angolana não tenha saído ainda do ciclo do petróleo e da repetição de erros passados.

A interrogação sobre a Agenda 2050

São estas deficiências de base que aparentam limitar o efeito da Agenda 2050. Em anterior relatório elogiámos a forma desassombrada e honesta em como os autores da Agenda faziam o diagnóstico da situação passada e presente[6], e tínhamos alguma antecipação em ler as propostas para o futuro.

É evidente que a Agenda 2050[7] tem muitos objetivos interessantes e análises profundas que estimulam o debate, que deveria ser alargado na sociedade angolana. No entanto, no seu cerne o documento não nos traz a ambição necessária e tem o defeito de se basear, como temos referido, em modelos generalistas.

Se repararmos o núcleo essencial dos objetivos estratégicos é pouco mobilizador. O aumento previsto até 2050 do PIB é de 2,4 vezes, o que em termos de PIB per capita, presumindo-se que o crescimento populacional é apenas de 2,1 vezes (e pode ser bem mais) resulta numa subida de 3.675 USD para 4.215 USD do mencionado PIB per capita. Se repararmos é uma subida em 27 anos do bem-estar de população de apenas 14%[8]. Adicione-se que o desemprego ainda se situará na ordem dos 20%. Um valor extremamente elevado, embora a fórmula estatística usada pelo Instituto Nacional de Estatísticas de Angola (INEA) não se possa comparar com outras, por ser mais exigente e por isso apresentar resultados mais negativos[9].

É muito desanimador. Na realidade, face ao aumento da população, o que a Agenda 2050 está a colocar como objetivo é uma quase-não progressão. Não é possível fazer diferente?

Pretende-se que Angola em 2050 seja semelhante ao que hoje são países como o Paraguai, Jordânia, Sri Lanka, Essuatíni ou Mongólia[10]. Não podemos subscrever esta visão, que na prática vislumbra um país estacionado, onde uma subida mais acentuada da população colocará severos problemas.

Conclusões

Com toda a independência e objetividade somos de opinião que esta Agenda futura deveria ser fundamentalmente revista e substancialmente alterada com a participação do Conselho Económico e Social, dos Centros de Estudos variados que trabalham sobre Angola nas universidades e fora delas e das forças vivas do país com vista a apresentar um modelo simultaneamente ambicioso e praticável para o futuro de Angola. Só assim serão ultrapassados os presentes problemas resultantes de maus modelos doutrinários e de pouco reformismo estrutural.

Mais além e mais rapidamente, tem de ser mote do futuro.

[10] Países que na atualidade têm um PIB per capita próximo dos 4125 USD. GDP, Per Capita GDP – US Dollars”, e 2018 para gerar a tabela), Divisão Estatística das Nações Unidas.

https://www.cedesa.pt/wp-content/uploads/2023/06/situacao-economica-em-angola.jpg465830CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2023-07-07 09:03:002023-06-28 16:41:09A situação económica em Angola e a Agenda 2050

A proposta do Orçamento Geral do Estado (OGE) de Angola para 2023 já foi entregue na Assembleia Nacional, constando os seus elementos essenciais de uma acessível e pedagógica página digital do Ministério das Finanças.[1]

O ministério das Finanças na sua nota oficial destacou os seguintes aspetos principais acerca do OGE.[2]

Objectivos

Os dois principais objetivos da política orçamental são a “continuação do crescimento económico nacional e o prosseguimento de uma gestão orçamental prudente.”

Saldo orçamental e dívida pública

O saldo orçamental será superavitário no valor 0,9% do PIB, consolidando a evolução de 2021 e 2022. O rácio da dívida pública em relação ao Produto Interno Bruto (PIB) está a diminuir, sendo que as projeções para 2022 apontam um rácio de 56.1% do PIB, manifestamente inferior aos 128,7% já registados. O governo espera que a tendência conjugada da diminuição da dívida pública e da inflação (que se estima em 11% no final de 2023) leve, finalmente, à diminuição das taxas de juro, promovendo o crescimento económico.

Serão mantidos alguns aligeiramentos fiscais como a redução da taxa do IVA dos produtos da cesta básica, que caíram de 14 para 5%, e na hotelaria e turismo (14 para 7%).

Preço petróleo

A proposta de OGE tem como referência o barril de petróleo a USD 75.00.

Despesa por sectores

Em termos de afetação da despesa, estão orçamentados 23.9 % para o sector social, 10 % para o sector económico, 8,6 % para o defesa, segurança e ordem pública ao passo que os serviços públicos gerais contam com 12,5 %.

Segundo o governo, a Despesa Social representa a maior fatia de despesa no OGE absorvendo 43,5% da despesa fiscal primária e 23,9% da despesa total do orçamento, com um aumento de 33,4% face ao OGE 2022.

Crescimento

Em termos de previsões que substanciam a proposta, o OGE assume que em 2022, o PIB real deverá apresentar uma taxa de crescimento real positivo de 2,7%, acima dos 2,4% inicialmente previstos no OGE 2022, e para o ano de 2023, espera-se um crescimento real de 3,3%[3]

Inflação

O Governo espera para 2022 uma inflação de 14,4%, bem abaixo do objetivo de 18%. Para 2023, antecipa uma taxa de inflação de 11,1%, como acima referido.

2-A questão do petróleo

É evidente que o preço do petróleo ainda ocupa um amplo espaço na economia angolana. Segundo os próprios dados do ministério das Finanças, no OGE de 2022, o sector petrolífero representou aproximadamente 25% do PIB nominal, prevendo-se que para 2023 tal número seja de 22%.[4]

Assente o papel determinante do petróleo na economia e nas contas públicas angolanas, repete-se que o preço indicativo calculado para o OGE 2023 foi de 75,00 USD/Bbl como média para o ano, com uma produção também média de 1 180,0 mil Bbl/dia.

Neste momento (13 de Dezembro 2022) o preço do barril está em USD 79, 03[5]e a tendência nos mercados nos últimos tempos tem sido de queda. No último mês desceu de um patamar superior aos USD 90,00, para um limite inferior aos USD 80.00. Obviamente, que a volatilidade do preço do petróleo é grande e ninguém pode fazer previsões sobre a evolução previsível do preço. A queda atual é atribuída ao desaceleramento da economia chinesa e ao efeito da subida das taxas de juro americanas sobre a commodoties. Poderá ser assim ou não, o preço poderá subir ou descer. Havendo talvez uma expectativa de subida, uma vez que se antecipa que a China comece a recuperar e as taxas de juro norte-americanas não aumentem mais, além dos cortes de produção na OPEP, a verdade é que a margem orçamental não é demasiado grande em termos de preço de petróleo. Rapidamente, oscilações do preço podem colocar em causa os cálculos do OGE.

A isto acresce que a precisão de produção diária é de 1180 mil barris dia, quando a média de 2022 foi de 1 147 em 2022 e 1 124 naquilo que se refere a 2021. Atendendo a uma reconhecida obsolescência em alguns sectores de produção petrolífera emAngola, pode acontecer que esse valor de barril não seja alcançado.

Quer isto dizer que, na nossa opinião, haverá algum otimismo nas projeções petrolíferas no OGE 2023 quer ao nível de preço, quer ao nível de produção. Não se pode dizer que as projeções não se verificarão, tão somente que é necessária alguma reserva de emergência para o caso das projeções não se consumarem.

Continua a existir uma linha muito fina entre o sucesso e insucesso orçamental, por isso, uma renovada reforma da economia é fundamental.

3-A despesa social

O governo anuncia como grande sucesso da sua proposta o aumento da despesa social em 33,4% face a 2022, ocupando a maior fatia por sector. Concretizando, o Relatório de Fundamentação afirma que a despesa social corresponderá a 43,5% da despesa fiscal primária (sem serviço da dívida), que equivale a 23,9% da despesa total e a um aumento de 33,4 % face ao OGE 2022, como já foi referido. “Neste sector, destacam-se a Educação, Saúde, Habitação e Serviços Comunitários e a Proteção Social, com pesos de 14,1%, 12,1%, 10,1% e 6,2% na despesa fiscal primária, respetivamente.”[6] A verdade é que comparando Educação, Saúde, e Habitação com 2022, em todas estas rubricas há um aumento da despesa superior à inflação.

De anotar a subida exponencial da Saúde e Habitação face ao ano transato, com aumentos de 45,1% e 57,6% respetivamente.

Se repararmos no OGE de 2022, o sector social representava 38,8% da despesa fiscal primária, correspondendo a 19,02% da despesa total e a um aumento de 27,1% face ao OGE 2021.[7] Quer isto dizer que é manifesto que o governo está a dar uma especial atenção e promoção ao sector social que incrementa ano após ano. Os números comprovam essa atenção social da política orçamental.

Contudo, como é sabido é no sector social que muitas vezes se encontram as queixas da população. Existe aqui um problema que não é orçamental, mas de gestão e racionalidade. Tem de se executar efetivamente o OGE e fazer chegar o dinheiro às pessoas. A questão é cada vez mais de boa gestão e boa governação, de competência e deliverance, e não da falta de recursos.

4-A despesa financeira relativa à dívida

A despesa financeira relativa à dívida é de 45,1% da despesa do OGE, diminuindo em 2,6% em relação a 2022.[8] Na prática, temos um pouco menos de metade do OGE destinado a pagar dívidas. Não vamos acenar com o “fantasma” do incumprimento da dívida, que como temos referido aos longo das análises que temos efetuado, não existe. O que nos preocupa é o conteúdo da dívida e o facto do Estado estar a suportar e pagar uma dívida que não é dele.

Como refere um órgão de imprensa angolano especializado em economia e confirmam os dados oficiais, “a China continua a ser o país que Angola mais deve, detendo cerca de 40% do total. A maior parte da dívida à China tem como principal credor o China Development Bank (CDB), como resultado de um financiamento de 15 mil milhões USD, no âmbito de um acordo celebrado em Dezembro de 2015.”[9]

Este empréstimo chinês de 2015/2016 é uma das questões que mais atenção deve merecer e ter uma abordagem específica.

O nosso argumento é que uma parte da dívida pública angolana é aquilo que doutrinariamente se chama “dívida odiosa”. A doutrina legal da “dívida odiosa” defende que a dívida soberana contraída sem o consentimento do povo e que não o beneficia é “odiosa” e não deve ser transferível para um governo sucessor, especialmente se os credores estiverem cientes desses fatos com antecedência.[10] Não pugnamos pelo não pagamento integral desta dívida ou outras à China ou a outro país (também nos oferece muitas dúvidas a dívida inscrita a favor do Reino Unido, mas deixaremos esse tema para outra ocasião) ou entidade, mas sim, uma renegociação bi-voluntária com o respetivo haircut (redução) de capital e juros que alivie manifestamente o peso da dívida.

Consequentemente, deverá haver uma profunda auditoria forense a este empréstimo chinês de 2015/2016 cujo destino nunca ficou muito claro, a não ser em vagas afirmações que seria aplicado na Sonangol, numa altura coincidente com a assunção do mandato de gestão da companhia por Isabel dos Santos. Após essa auditoria forense e de acordo com os resultados obtidos deverá haver uma renegociação muito séria da dívida com a China. Em 2015, a China já tinha mais do que elementos suficientes para saber que parte do seu dinheiro emprestado estava a ser mal aplicado. Aliás, este é o ano em que o seu suposto representante, Sam Pa, foi, aparentemente, detido. O país, como grande potência que é, não se pode esconder por detrás de formalismos jurídicos e tem de enfrentar, em conjunto, com Angola o problema da sua dívida que foi desviada por corrupção.

5-Conclusões

Torna-se evidente que há um esforço de política económica no sentido de existir rigor financeiro e controlo orçamental de acordo com as injunções do Fundo Monetário Internacional, credibilizando externamente o país em termos económicos. A par desse rigor financeiro que custou bastante eleitoralmente a João Lourenço em Agosto de 2022, há uma atenção ao sector social, tentando mitigar o pendor financista.

Esta política orçamental está corretamente formulada, a questão a atentar situa-se no âmbito da concretização e execução. É fundamental que a despesa social chegue a quem precisa e às estruturas da linha da frente: médicos, enfermeiros, hospitais, escolas, professores, etc, e não fique em consumos intermédios e atalhos de corrupção que funcionam como sifão da verbas. Dito de outro modo, é imperativo que o dinheiro público orçamentado não seja desviado. E aí torna-se imperativo controlar a afetação e aplicação das verbas. A tarefa de boa gestão e governação é a mais importante no OGE de 2023.

Ao nível dos recursos é relevante enfatizar que nos parece estar a atividade petrolífera (preço e quantidade produzida) otimista, nessa medida, é importante haver uma reserva de contingência para baixas quer do preço, quer da produção.

E em relação à dívida pública face à China (e outras entidades) defendemos ser necessário realizar determinadas auditorias forenses e no caso de se vislumbrar algo semelhante a uma “dívida odiosa”, ativarem-se mecanismos de profunda renegociação. Em última análise, haveria que levar o assunto (“dívida ódios”) à Organização das Nações Unidas nos termos dos artigos 1.º, n.º 3 e 14.º , entre outros da Carta das Nações Unidas para se criar um consenso no direito internacional sobre o tema.

https://www.cedesa.pt/wp-content/uploads/2022/12/Capturar.jpg532870CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2022-12-20 09:33:002023-08-14 14:18:53Análise da Proposta de Orçamento Geral do Estado de Angola para 2023

É um facto que a guerra na Ucrânia está a afetar a totalidade da economia mundial, e, naturalmente, esse impacto também terá consequências políticas,[1] como aliás desde logo reconheceu o Fundo Monetário Internacional (FMI).

A questão que se vai abordar neste relatório é acerca do impacto específico da guerra na economia angolana, que como se sabe passa um tempo exigente de reforma e se apresta a sair duma crise profunda. Também se avaliará superficialmente se os impactos económicos terão influência política.

As duas faces do impacto do preço do petróleo em Angola

Naturalmente, que o primeiro impacto em Angola se refere ao preço do petróleo. A subida do preço do petróleo era uma tendência que já perdurava há algum tempo e foi acentuada com o deflagrar da guerra. Em certa medida, não é uma novidade trazida pela crise ucraniana, mas uma direção que já estava em curso há meses.

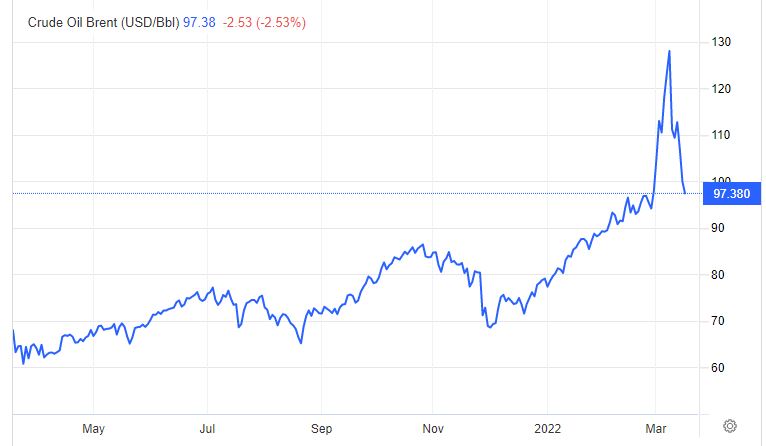

A 31 de janeiro de 2022, o preço do barril de Brent estava a USD 89,9, a 14 de fevereiro de 2022, o valor situava-se nos USD 99,2. É um facto que com o início da guerra chegou a atingir os USD 129,3 a 8 de março. Neste momento (16 de março), estabilizou nos USD 99,11. Parece que o preço de equilíbrio do petróleo nos próximos tempos andará entre os USD 95-100, havendo, obviamente, a possibilidade de choques que o façam subir ou descer abruptamente.

Fig. nº 1- Gráfico Diário do Preço do Barril de Brent (Maio 2021-Março 2022)

Fonte: Trading Economics.com

Em relação a Angola, temos de partir da previsão orçamentada para 2022 que calculou o preço do barril a USD 59. Portanto, haverá uma mais-valia desde o início do ano correspondente a mais 50%, no mínimo. Nesse sentido, como o orçamento estava equilibrado, quer dizer que haverá um excedente financeiro, o que obviamente é uma boa notícia.

Esta subida do preço do petróleo tem então, numa primeira linha, dois efeitos positivos para Angola.

O primeiro é ao nível da receita extraordinária do Tesouro que naturalmente aumentará. Em termos simples, pode-se afirmar que haverá mais dinheiro disponível por parte do Estado.

O segundo efeito, que também já se sente, é o chamado feel good factor (ou índice de confiança). Os empresários e as famílias refazem as suas expectativas num sentido mais positivo, esperando melhores sinais da economia. Segundo o Instituto Nacional de Estatística angolano, os empresários estão, finalmente, otimistas quanto às perspetivas da economia nacional no curto prazo, depois de permanecerem mais de 6 anos pessimistas.[2] A subida do preço do petróleo não é o único motivo para o otimismo revelado, mas ajuda.

Note-se, no entanto, que os ganhos do preço do petróleo não se transformam diretamente em saldo orçamental positivo. Há vários constrangimentos na tradução da subida do preço do petróleo em vantagens orçamentais diretas para Angola.

O primeiro deles é o tipo de relação com a China. A China é o principal comprador do petróleo angolano. Não sabemos de que forma estão feitos os contratos e se estes refletem automaticamente as oscilações de preço. No passado, alguns intermediários das compras e vendas de petróleo para a China chegaram a fazer contratos de preço fixo que prejudicaram enormemente o Tesouro angolano.[3] Imagina-se que tais “esquemas” já não existam, mas não há certezas. Certo é que, provavelmente, os contratos entre Angola e China referentes ao petróleo conterão algum tipo de “amortecedores” que implicarão que não haja uma repercussão direta dos preços. Além do mais, alguns peritos petrolíferos, como os da Chatham House, entendem que o facto de a China comprar cerca de 2/3 do petróleo angolano (na verdade 70%[4]) lhe permite um certo controlo monopolista do preço, querendo com isto significar que as compras chinesas são feitas de modo a minorar as subidas de preço, prejudicando as vantagens angolanas[5].

Em segundo lugar, temos o serviço da dívida. Aparentemente, existem mecanismos contratuais que implicam que um preço mais elevado do petróleo implica um aumento do serviço da dívida, isto é, dos pagamentos a efetuar. A ministra das Finanças, Vera Daves, já reconheceu que “o que resulta do aumento do preço não pode ser feita uma conta aritmética com a produção” e que o preço do barril de petróleo, acima dos cem dólares, obriga Angola a pagar mais aos seus credores internacionais[6].

Além do mais a subida do preço do petróleo tem também um possível efeito negativo no Orçamento angolano, que se refere ao preço dos combustíveis vendidos ao público. Como se sabe esse preço é subsidiado pelo Estado; nessa medida, se o custo do petróleo aumenta e o governo não aumentar os combustíveis, quer dizer que vai ter de suportar mais subsídios e gastar mais para manter os preços dos combustíveis. Se não o fizer pode estar a alimentar inflação, que já não é baixa em Angola e criar problemas sociais e de descontentamento.

Há aqui quatro fatores: aumento do preço, relações com a China, aumento das obrigações de pagamento de dívida e aumento do subsídio dos combustíveis que têm de ser tidos em conta para avaliar o real impacto da subida do preço do petróleo nas contas e economia angolana.

Na realidade, não dispomos de números precisos sobre esses impactos, apenas ideias de grandezas, e face a estas, a conclusão que se pode retirar é que um aumento de 50% do preço do petróleo em relação ao que está previsto no Orçamento deixa uma folga de tesouraria ainda acentuada depois do aumento do pagamento do serviço da dívida e do suporte à subida do preço dos combustíveis, sendo indubitável que uma “almofada” financeira será criada.

A esta “almofada” financeira, que, repete-se, não é diretamente proporcional ao aumento do preço do petróleo, acresce o fator feel good, de quantificação intangível, mas que já se nota nos principais atores económicos angolanos.

Quer isto dizer que depois de anos de grande sacrifício, há, finalmente, razões para um otimismo moderado relativamente à economia angolana.

A questão do preço dos alimentos

A par com o preço do petróleo, muitas outras classes de produtos básicos estão a aumentar de preço. Uma delas é a dos cereais, designadamente o trigo.

A Ucrânia e Rússia juntas respondem por um quarto de todas as exportações mundiais de trigo. O conflito está a elevar dramaticamente os preços do trigo. Com o início da guerra, o preço do alqueire de trigo subiu para US$ 12,94, 50% mais caro do que no início de 2022.

No meio de uma guerra, não está claro se os agricultores da Ucrânia estarão dispostos a gastar o capital que tiverem para plantar na próxima colheita, ou mesmo se estarão em condições de o fazer. O que é certo é que a Ucrânia anunciou a proibição de todas as exportações de trigo, aveia e outros alimentos básicos para evitar uma enorme emergência alimentar dentro de suas fronteiras. Portanto, exportações de trigo da Ucrânia, mesmo que exista produção, estão comprometidas.

Ao contrário do petróleo, que afeta os preços quase que no imediato, os preços dos grãos levam semanas, se não meses, para chegar aos consumidores. Na realidade, o grão cru precisa ser enviado para as instalações de processamento para fazer pão e outros alimentos básicos – e isso leva tempo. Nesse sentido, possivelmente, não será uma crise imediata para Angola, mas chegará ao país.

De acordo com fontes governamentais, Angola é autossuficiente em seis produtos agrícolas base: mandioca, batata-doce, banana, o ananás, os ovos e a carne de cabrito. No entanto, o trigo é a mercadoria mais importada, representando 11%.[7] Lembremo-nos que o trigo é um elemento essencial da dieta dos angolanos, o que aliás levou há alguns meses o ministro da Indústria e Comércio a sugerir a substituição do pão pela mandioca, batata-doce, banana assada e ginguba. Esta afirmação gerou muitas críticas. Contudo, do estrito ponto da autossuficiência económica talvez faça sentido, uma vez que possivelmente o preço do pão irá subir e eventualmente o preço dos bens nacionais pode descer, se existir mercado concorrencial adequado.

O que é certo é que Angola poderá correr o mesmo perigo do Egito, uma cultura extremamente assente no trigo que sofre perturbações sociais quando o preço do trigo sobe.

Quando os preços dos grãos dispararam em 2007-2008, os preços do pão no Egito subiram 37%. Com o desemprego a aumentar, mais pessoas ficaram dependentes de pão subsidiado– mas o governo não reagiu. A inflação anual dos alimentos no Egito continuou e atingiu 18,9% antes da queda do presidente Mubarak.

A maioria dos pobres nesses países não tem acesso a redes de segurança social. Imagens de pão tornaram-se centrais nos protestos egípcios que levaram à queda de Mubarak. Embora as revoluções árabes estivessem unidas sob o slogan “o povo quer derrubar o regime” e não “o povo quer mais pão”, a comida foi um catalisador. Aliás, note-se que os “motins do pão” vêm ocorrendo regularmente desde meados da década de 1980, geralmente após a implementação de políticas “aconselhadas” pelo Banco Mundial e pelo Fundo Monetário Internacional.

Angola não é o Egito, mas é fundamental que o governo esteja muito atento à evolução do preço do trigo e do pão para evitar agitação social, numa fase em que começa a sair da prolongada crise.

No entanto, tal como no caso do petróleo existe uma outra face, e neste caso é positiva. A crise da produção agrícola derivada da guerra pode ser um momento de inflexão para uma aposta em Angola de investidores estrangeiros na agropecuária. Angola é dos países do mundo com mais potencialidades, como aliás já referimos em relatório anterior[8], portanto este pode ser o tempo de oportunidades para investidores verem a capacidade agrícola angolana e desfrutarem dela. Um dos sectores mais promissores e com mais potencial é a agropecuária. Há neste momento uma conjugação de fatores que a tornam uma das apostas mais rentáveis para o investimento em Angola.

Conclusões e recomendações

A guerra na Ucrânia tem variados impactos na economia angolana.

A subida do preço do petróleo, não trazendo receitas diretamente proporcionais, cria uma “almofada” no Tesouro e um feel good factor no empresariado, que poderá ser potenciador de crescimento.

A subida do preço dos cereais, em especial do trigo, pode criar graves pressões inflacionistas e descontentamento entre a população, situação para a qual o governo deve estar atento. Ao mesmo tempo, chamará a atenção para o potencial enorme de investimento que Angola tem como país agropecuário.

O governo deveria criar uma reserva especial proveniente das mais-valias do petróleo para garantir o abastecimento de cereais à população mais carenciada e também para promover o investimento agropecuário em Angola.

https://www.cedesa.pt/wp-content/uploads/2022/03/ucrania-war-scaled.jpg13471920CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2022-03-21 09:33:002022-03-21 09:36:39As consequências económicas em Angola da guerra da Ucrânia

1-Introdução. A privatização da Sonangol e o mercado do petróleo

No dia 15 de Junho de 2021, pelas 16.00 o preço de venda do petróleo brent (que serve de referência a Angola) estava nos USD 73, 45[1]. Há um mês e meio o preço situava-se na ordem dos USD 66,00, tendo vindo a verificar-se, nos tempos mais recentes, uma subida do sustentada do preço, como havíamos previsto em anterior relatório.[2] Se repararmos, quando fizemos essa previsão (Junho de 2020), o preço do petróleo situava-se em USD 36,6. Na prática, num ano o preço duplicou.

Entretanto, o governo avançou mais detalhes sobre a privatização parcial da Sonangol. O ministro dos Recursos Minerais, Petróleo e Gás, Diamantino Azevedo, repetiu[3] a promessa de aprovar o cronograma relativo à venda de 30% do capital da Sonangol em bolsa ainda durante o atual mandato presidencial, explicando que será um processo escalonado, e que haverá várias tranches disponíveis: “ações para os trabalhadores da Sonangol, ações para os angolanos que estejam interessados e para parceiros estratégicos que queiram depois ser sócios”, modelo que defendemos oportunamente.[4]

Um terceiro elemento a considerar quando se analisa a da Sonangol é o da transição energética. Nos Estados Unidos e na Europa Ocidental, pelo menos, este tornou-se uma espécie de mantra recorrente obrigando as petrolíferas a modificar as suas estratégias de forma a ficarem menos dependentes do petróleo e a contribuírem para uma economia “verde”. A Sonangol encontra-se neste cruzamento entre a necessidade de recuperar a sua velha aura, ser privatizada, mas não depender apenas do petróleo.

Este relatório vai analisar as possíveis soluções que a petrolífera angolana dispõe e apontar alguns caminhos estratégicos.

2-As duas forças determinantes na estratégia da Sonangol

Existem duas forças algo contrárias relativamente à estratégia que a Sonangol pode adotar no futuro.

A primeira força “cola” a companhia ao preço do petróleo e aponta para a manter como uma empresa petrolífera. Nessa visão, o que a Sonangol deve fazer é concentrar-se no seu “core business” – petróleo- e aí tornar-se eficiente. Portanto, neste âmbito a reestruturação da Sonangol é focada em alcançar lucros no negócio do petróleo, fazendo investimentos rentáveis na área e aumentando o mais possível, ao mais baixo custo, a produção petrolífera. As medidas essenciais tomadas pelo atual governo com vista ao saneamento da empresa vão nesse sentido. Como afirmou o ministro Azevedo: “”A primeira medida que tomámos foi libertar (a Sonangol) da função concessionária, que poderia criar conflitos de interesse. Não podíamos levar para bolsa uma empresa com função concessionária, reguladora e empresarial”, e outra medida foi criar uma empresa “atrativa” e que “encoraje o investimento”, o que passou pela diminuição do número de subsidiárias e venda de empresas não nucleares da petrolífera[5].

A outra força, de certa maneira oposta, é a da transição energética (a economia verde). Aqui defende-se que não deve haver excessiva dependência da Sonangol face ao petróleo, e esta deve tornar-se, tal como acontece com outras empresas, por exemplo, BP, Aramco ou Galp, uma empresa global de energia e não de petróleo. A isto adiciona-se o potencial de recursos naturais energéticos não petrolíferos que o país dispõe, como sol, água, etc.

3-China, Índia e o gap da OPEP

Ao contrário do que se possa pensar numa análise eurocêntrica, a resposta à futura caracterização da Sonangol não é óbvia. Muito depende dos mercados a que a Sonangol queria destinar a sua produção e das necessidades de desenvolvimento do país. Se repararmos, a recente subida do preço do petróleo foi essencialmente “puxada” pela renovada apetência petrolífera da China. Segundo a agência financeira Bloomberg[6] foi a forte procura por gasolina na China que impulsionou a necessidade de petróleo bruto. A verdade é que a China está entre os maiores fatores de oscilação nos preços do petróleo e a China tem comprado petróleo como se não houvesse amanhã, como resultado, os preços subiram. A dúvida é se a China continuará a propulsionar esta subida no médio-prazo de forma que permita uma estratégia petrolífera sustentável em relação à Sonangol.

Há duas grandes linhas a considerar para tentar antecipar o comportamento futuro da China. A primeira é o seu patamar económico, enquanto a segunda é o seu cometimento com a transição energética.

A China ainda não está num patamar económico que corresponda a um país rico e desenvolvido. Segundo os dados do Banco Mundial, em 2019, o PIB per capita chinês é na ordem dos USD 10.000. Para termo de comparação, Portugal, um dos mais pobres dos países ricos, tem um PIB per capita na mesma data de USD 23.000 e os Estados Unidos estão nos USD 65.000.[7] Países com PIB per capita idêntico ao chinês são a Argentina, Líbano, Bulgária, Cazaquistão, Turquia ou Guiné Equatorial. Facilmente se vê que a China ainda tem um longo caminho para fazer e vai precisar de muita energia, sobretudo petróleo.

A procura de petróleo da China quase triplicou nas últimas duas décadas, respondendo em média por um terço do crescimento da procura global de petróleo a cada ano. Pelo que acabámos de expôr a China continuará a liderar a procura de petróleo nas próximas décadas. Contudo, o ritmo de consumo de petróleo do país não vai crescer de forma tão acelerada, embora mantenha um ritmo crescimento. Nas últimas duas décadas, o consumo de petróleo da China cresceu mais de 9 milhões de barris por dia (mb / d) de 4,7 mb / d em 2000 para 14,1 mb / d em 2019. Nas próximas duas décadas, a utilização de petróleo por parte da China deve continuar a crescer, embora a um ritmo não tão acelerado, pois a China também realiza uma aposta muito alargada nas energias renováveis.

A China é o líder mundial na produção de eletricidade a partir de fontes renováveis de energia, com mais do dobro da geração do segundo país, os Estados Unidos. No final de 2019, o país contava com uma capacidade total de 790 GW de energia renovável, principalmente hidrolétrica, solar e eólica. O setor de energia renovável da China cresce mais rapidamente do que aquele dos combustíveis fósseis, bem como a capacidade de energia nuclear. A China comprometeu-se a atingir a neutralidade de carbono antes de 2060 e o pico de emissões antes de 2030. Em 2030, a China pretende reduzir as emissões de dióxido de carbono por unidade do PIB em mais de 65% em relação ao nível de 2005, aumentar a participação de energia não fóssil no uso de energia primária para cerca de 25 por cento, e trazer a capacidade total instalada de eletricidade eólica e solar para mais de 1200 GW. A isto acresce que a China vê as energias renováveis como uma fonte de segurança energética e não apenas para reduzir a emissão de carbono[8].[9]

Na Índia, outro dos grandes países do mundo num processo de crescimento a situação é a seguinte: as relações comerciais entre Angola e a Índia ascendem a 4 mil milhões de dólares dos quais 3,7 milhões correspondem a exportações de Angola para o país asiático, sendo 90% relativas a petróleo. Angola é hoje o terceiro exportador africano mais importante para a Índia, quando em 2005 não tinha relevância. Em 2017, o Embaixador da Índia emitiu um comunicado no qual destacou: “O comércio entre Angola e a Índia aumentou 100% em 2017.” O facto a reter é que a Índia se está a tornar um parceiro significativo de Angola por via das sus necessidades de petróleo.

Em termos de PIB per capita, a Índia em 2019, andava pelos USD 2000,00. Facilmente se vê que o crescimento que espera a Índia é enorme, mesmo não tendo as ambições de liderança mundial da China, só para chegar o atual nível desta tem de multiplicar o seu PIB por cinco. Obviamente, que tal implica uma necessidade crescente de petróleo. A Índia foi o terceiro maior importador de petróleo bruto do mundo em 2018, e tem uma dependência de importações de petróleo estimada em 82%. O crescimento económico da Índia está intimamente relacionado à sua procura de energia, portanto, a necessidade de petróleo e gás deve crescer ainda mais, tornando o setor bastante propício para investimentos. Ao mesmo tempo, a Índia é um dos países com grande produção de energia de fontes renováveis. Em 27 de novembro de 2020, 38% da capacidade instalada de geração de eletricidade da Índia provinha de fontes renováveis. No Acordo de Paris, a Índia comprometeu-se com uma meta a atingir 40% da sua geração total de eletricidade a partir de fontes de combustíveis não fósseis até 2030. O país almeja uma meta ainda mais ambiciosa de 57% da capacidade total de eletricidade de fontes renováveis até 2027.

Dados oficiais apontam que a produção de petróleo de Angola atingiu, em Maio de 2021, apenas 34 milhões 887 mil 890 barris, menos cerca de um milhão em relação a Abril. Nesse mês obteve-se uma média diária de um milhão 125 mil 416 barris de petróleo, quando a previsão era um milhão 184 mil 813. Isto significa que Angola fica abaixo da meta que lhe foi fixada pela Organização dos Países de Exportadores de Petróleo (OPEP), que era de um milhão 283 mil barris por dia, em Maio, com subidas posteriores.

4- Conclusão: Os desafios da Sonangol

De todo o exposto torna-se evidente, em primeiro lugar que existe uma larga margem para a Sonangol continuar a centrar-se no petróleo, quer pela razão de nem sequer as quotas definidas pela OPEP para Angola são preenchidas, i.e., Angola está a produzir menos do que devia numa situação de restrição de mercado, quer pelo facto de os grandes mercados futuros potenciais de petróleo, como a China e a Índia, irem necessitar de abundantes remessas de petróleo.

Nessa medida, a Sonangol não deverá cometer o erro- como algumas petrolíferas estão a fazer- de menosprezar o potencial do crescimento do mercado petrolífero. No mundo Ocidental com economias maduras é possível que a procura de petróleo não se sinta de forma tão acentuada como no passado, mas nas economias em crescimento acelerado, mais petróleo vai ser necessário, ainda que muitas vezes de forma não tão exponencial como anteriormente.

Há espaço e há mercado para a Sonangol, enquanto empresa petrolífera, crescer. Portanto, a estruturação estratégica em curso da Sonangol deve-se centrar em produzir mais petróleo de forma mais eficiente, quer em termos de custos, quer em termos de ambiente.

No entanto, este modelo focado na eficiência petrolífera tem de ser compaginado com o potencial enorme que se está a abrir nas energias renováveis e a empresa tem de aproveitar as sinergias energéticas, tal como estão a fazer muitas das suas congéneres e também fazem a China e Índia.

No momento presente, em que se pretende privatizar a Sonangol numa perspetiva global, parece sensível cometer à Sonangol tarefas na área das energias renováveis. Na verdade, para ser uma empresa atrativa para o mercado internacional de ações, a Sonangol deve apresentar-se como adotando as últimas tendências das petrolíferas, i.e., também seguindo as necessidades da transição energética.

Não abandonando nem menosprezando o petróleo, a Sonangol deve explorar com arrojo as possibilidades combinadas trazidas pelas energias renováveis.

Essa exploração das energias renováveis por parte da Sonangol não deverá começar do zero, mas sim procurar alguma sustentabilidade e economias de escala. Uma hipótese, que já aflorámos em anterior relatório[10]seria uma parceria estratégica com a Galp para esse efeito. Como se sabe a Galp acelerou o seu processo de transição energética.

Não sendo esta a hipótese adotada, a Sonangol deveria rever a racionalidade da sua permanência na Galp. De facto, neste momento, a posição angolana na Galp está “ensanduichada” entre Isabel dos Santos e a família Amorim, correspondendo a um mero investimento financeiro. Isto já não tem muito sentido. Ou Galp se torna um parceiro estratégico para a transição energética da Sonangol, ou uma revisão da posição torna-se exigível.

A alternativa seria a Sonangol adquirir uma empresa já minimamente estabelecida no ramo e desenvolver as suas atividades a partir dessa nova plataforma. Neste momento, já foram anunciadas parceiras com a ENI e a TOTAL para desenvolver projetos em energias renováveis que estarão a funcionar em 2022. Talvez tenha mais interesse um foco estratégico nesta área, que se traduziria numa aposta interna da Sonangol e, como acima referido, passaria pela compra ou fusão com uma companhia a operar no setor das energias renováveis, para dar lastro inicial à Sonangol.

Em resumo, a Sonangol deve tornar-se numa empresa bi-focada: no petróleo e nas energias renováveis.

[9] Deng, Haifeng and Farah, Paolo Davide and Wang, Anna, China’s Role and Contribution in the Global Governance of Climate Change: Institutional Adjustments for Carbon Tax Introduction, Collection and Management in China (24 November 2015). Journal of World Energy Law and Business, Oxford University Press, Volume 8, Issue 6, December 2015.

https://www.cedesa.pt/wp-content/uploads/2021/06/sonangol-energetica.jpg6941024CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2021-06-28 09:00:002021-06-23 12:31:08Sonangol. Empresa petrolífera ou de energia?

Este é um tempo de reinvenção para Angola. A Sonangol deixou de ser o motor da economia angolana e é necessário encontrar um novo propulsor. Há duas razões para a necessidade de superar o modelo económico assente num único produto -o petróleo.

A primeira razão é a própria Sonangol. Os resultados referentes a 2019, apresentados pela petrolífera angolana são desanimadores do ponto vista estrutural. Se bem que apresentem lucro, esse lucro deriva de resultados extraordinários irrepetíveis e os elementos essenciais da operação petrolífera estão estagnados: a produção não aumenta, as vendas não superam o nível de anos anteriores. O resultado líquido empresa foi de USD 125 milhões. Mas, as receitas mantiveram-se estáveis face ao ano anterior. A Sonangol produziu cerca de 232 mil barris de petróleo bruto por dia, número semelhante ao passado e realizou vendas de USD 10.231 milhões o que representa uma redução de 4% face ao exercício de 2018.

Em resumo, a exploração de petróleo já não sustenta convenientemente a Sonangol. Não sustentando a Sonangol não sustenta o país.

A esta estagnação da Sonangol, junta-se o facto de o petróleo estar a ser cada vez mais encarado com ceticismo, procurando-se apostar em energias alternativas e afastando-se o uso do ouro negro. Este obviamente não é um processo de curto-prazo, mas terá sido acelerado com a pandemia Covid-19. O petróleo ainda terá subidas de preços, eventualmente picos de maior procura, mas tudo indica que os anos glutões terão acabado, pois surgirão outras fontes energéticas que substituirão mais ou menos paulatinamente o petróleo. Basta ver que nos últimos meses o preço do barril Brent oscilou entre os USD 53 em Outubro de 2019, os USD 60 em Janeiro de 2020, os USD 12,78 em Abril ou os USD 40,7 recentemente. Contudo, nunca mais voltou aos números de 2014 em que muitas vezes estava acima dos USD 100.

Estes dois motivos levam a que a economia angolana tenha de se reinventar, e mais depressa do que julga. Não é uma mera questão de reestruturar a Sonangol e focá-la no negócio do petróleo. Não chega, pois esse negócio está estagnado. É a própria economia que necessita de reestruturação, o que no jargão oficial do governo angolano se chama diversificação.

O problema é que a diversificação implica a criação de uma nova oferta na economia angolana, da produção de bens e serviços não existentes no passado recente. E para existir produção é necessário investimento. Investimento obriga, obviamente, à aportação de capital.

E aqui entramos num outro problema que afeta a economia angolana que é o da falta de capital e das políticas recessivas que intensificam essa falta. Seguindo os parâmetros escolhidos pelo Fundo Monetário Internacional (FMI) e a ortodoxia neoclássica da economia está a ser imposto a Angola um programa de contenção/ diminuição da dívida pública e redução do déficit.

Temos muitas dúvidas se tal programa se justifica no caso da economia angolana, sobretudo considerando os aportes doutrinários na Teoria Monetária Moderna, mas o facto é que está a ser seguido tal programa de corte de despesa e aumento de impostos. Ora a prossecução de tal política acaba por limitar a disponibilidade de capital para investimento, seja público, seja privado. Portanto, inviabiliza a denominada diversificação que tão necessária é para superar a estagnação da Sonangol.

Assim, o panorama com que se confronta neste momento a economia angolana é difícil. Por um lado, o seu motor- a Sonangol-está parado, por outro, a criação de capital para mobilizar investimento produtivo para diversificar a economia encontra-se em estrangulamento devido às políticas recessivas adotadas. Isto tem reflexos óbvios nos números da economia. O crescimento do PIB é negativo, na ordem dos – 3,6%. O desemprego assume o número assustador de 32,7% e a inflação de 22,8% (homólogo agosto de 2020). Nenhum destes números é animador.

A economia angolana precisa de coragem política para inverter este estado de coisas.

A Sonangol tem de ser reestruturada, mas como empresa de energia e não meramente de petróleo. Na realidade, não lhe basta focar-se no petróleo, haverá que se apresentar com uma empresa moderna de energias renováveis, aproveitando, por exemplo, o sol. Se recentemente o Reino Unido, anunciou que se quer transformar na Arábia Saudita do vento, Angola pode ser a Arábia Saudita do sol. Portanto, é necessária uma reestruturação imaginativa da Sonangol.

Simultaneamente, tem de ser abandonada a política económica recessiva. Se bem que deva existir disciplina orçamental e não se pagarem obras duas vezes ou liquidar salários a funcionários fantasmas, bem como não contrair dívida pública para alimentar bolsos privados, o certo é que a política de rigor financeiro deve ser complementada por uma política de estímulo fiscal que permita construir uma suficiente base de capital para proceder ao investimento reprodutivo necessário. Uma política fiscal pró-investimento público e privado é fundamental na reinvenção da economia angolana.

https://www.cedesa.pt/wp-content/uploads/2020/10/sonangol.png554924CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2020-10-21 08:30:272020-10-21 08:30:28A Sonangol e a reinvenção da economia angolana

Como está a acontecer em vários países, também em Angola foi necessário proceder à revisão do Orçamento Geral do Estado (OGE) para 2020[1]. Dois motivos fundamentais impuseram essa revisão: a instabilidade do preço do petróleo e a pandemia Covid-19.

Pela forma como este Orçamento aparece desenhado, parece poder afirmar-se que existe aqui uma oportunidade de começar, finalmente, a corrigir os erros da política fiscal passada e adotar uma visão realista e saudável para a economia. Acima de tudo, é um Orçamento que confere tempo ao Presidente da República para acelerar a reforma da economia.

O ORÇAMENTO REVISTO

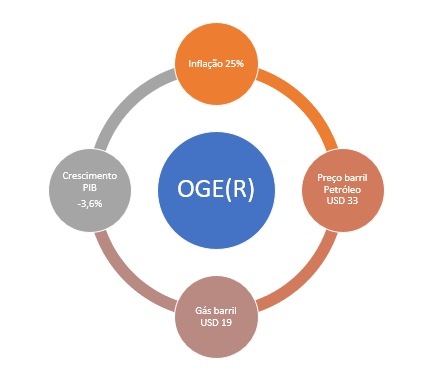

Os pressupostos macroeconómicos básicos da revisão orçamental são a inflação média de 25 por cento, o preço do petróleo bruto de 33 dólares por barril, preço médio de gás de 19 dólares por barril e um crescimento negativo do produto de 3,6 por cento.

Figura n.º 1- Pressupostos macroeconómicos do OGE (revisto). Fonte: Ministério das Finanças de Angola

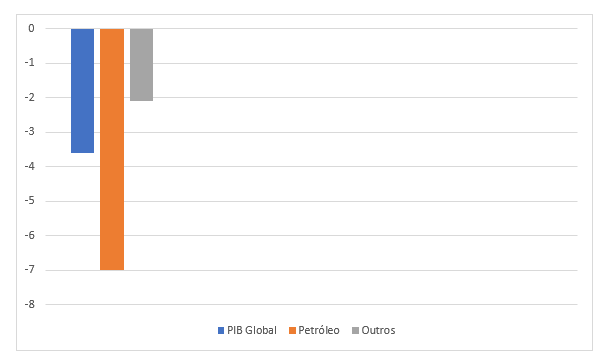

Na verdade, segundo o Relatório de Fundamentação do OGE Revisto elaborado pelo ministério das Finanças, para 2020, projeta-se a maior contração da economia angolana dos últimos 38 anos, com o PIB a contrair -3,6%. O PIB do sector de hidrocarbonetos (petrolífero + gás) irá contrair em 7,0%, enquanto a taxa de crescimento média projetada para os demais sectores situou-se em -2,1%. Facilmente, se percebe que a grande quebra do PIB é provocada pelo petróleo e que são os outros setores que ainda seguram a queda, o que não deixa de ser uma ironia.

Figura n. º2- Decréscimo do PIB geral e por setores (%). Fonte: Ministério das Finanças de Angola

As projeções fiscais do OGE 2020 Revisto apontam para um défice fiscal equivalente a 4,0% do PIB, um agravamento de 5,2 pontos percentuais (pp) face ao valor previsto no OGE 2020 Inicial. O saldo primário deverá estar em torno dos 2,2% do PIB, um valor inferior ao inicialmente projetado em 4,9 pp[2]. O atual valor do Orçamento reflete uma redução de 15,7% relativamente ao OGE 2020 Inicial (Kz 15 970,6 mil milhões)[3].

Naturalmente, um OGE mais pequeno, reflete uma economia mais pequena.

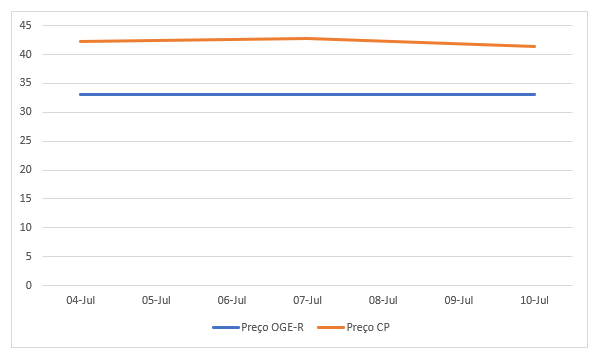

Sobre estes pressupostos vamo-nos dedicar à análise do impacto e significado do preço do petróleo a 33 dólares por barril. Como se sabe este valor é meramente indicativo, pois muitos dos contratos petrolíferos já estão com preços anteriormente estabelecidos e não dependem de oscilações. No entanto, analisando os números mais recentes sobre o preço do petróleo verifica-se que o Brent Crude desde 7 de Julho passado oscilou entre USD 42,84 nesse dia, USD 41, 38 a 10 de Julho, e USD 42,18 a 14 de Julho[4]. Num prazo maior, apenas a 15 de Junho esteve abaixo dos USD 40,00.

Sendo a previsão da evolução do preço do petróleo um exercício sempre muito difícil, a verdade é que parece existir uma tendência para ter o preço acima dos USD 40,00, ao mesmo tempo que no curto prazo não se vê razão para não começar a existir uma aumento da procura do petróleo ligado à recuperação das economias mundiais. A isto liga-se a instabilidade cada vez mais intensa no Golfo Pérsico e os problemas na Venezuela.

Figura n.º 3-Gap entre o preço do petróleo no OGE-R e o índice efetivo recente

Todos estes fatores poderão contribuir para alguma pressão no sentido da subida do preço do petróleo. No entanto, essa subida não deverá ser tão acentuada que volte a inundar Angola de petrodólares.

Neste sentido, há aqui um momento ótimo para a economia se libertar da dependência do petróleo com alguma margem. Se o OGE revisto prevê um preço de USD 33 por barril e este vai estando acima dos USD 40, podendo subir, quer dizer que existe alguma margem de manobra para o governo. Nessa medida este orçamento cria a oportunidade de Angola sair da dependência excessiva do petróleo.

Um segundo aspeto que merece destaque é o facto de o Estado passar a gastar mais no sector social do que com os juros da dívida pública[5]. Não se trata tanto de ter aumentado as despesas sociais, mas de se ter diminuído o pagamento da dívida pública, resultado da negociação com a China, que, aparentemente, concedeu uma moratória de capital e juros por três anos. Sempre defendemos que naquilo que tange à dívida o fundamental era encarar a questão chinesa[6], pois é este país que detém quase metade dos créditos externos públicos sobre Angola.

A China terá sido sensível aos argumentos angolanos, e sobretudo, não poderia deixar que o seu modelo de intervenção win-win em África se tornasse num fiasco mundial, por isso, rapidamente se chegou a um acordo.

REFORMA DA ECONOMIA

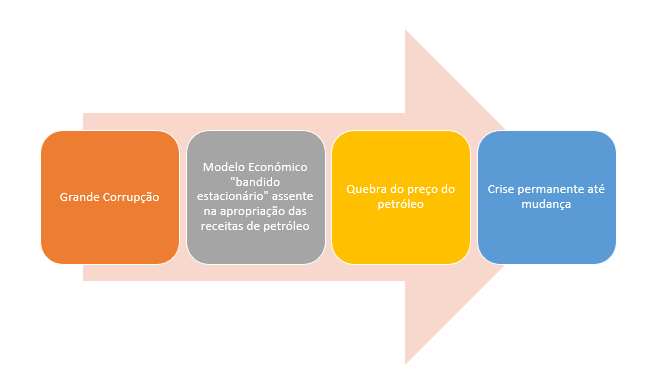

Quer o preço orçamentado para o petróleo, quer a posição da China permitem que Angola, apesar da intensa recessão económica em que se encontra, ainda tenha margem de manobra para definitivamente reformar a sua economia.

Essa reforma assenta em vários pilares sobejamente conhecidos. O primeiro, e mais importante, é a extinção definitiva da grande corrupção ou “captura do Estado”. É fundamental sublinhar que a luta contra a corrupção não é uma mera política criminal com impacto reduzido na vida nacional. Devido à magnitude do fenómeno, tornou-se o principal problema económico do país pois desviou recursos e impede que a economia funcione de forma livre, sem entraves e na sua plenitude. Há sempre uma sombra de um interesse corrupto à espreita que pode desvirtuar toda a racionalidade e eficiência económica.

Enquanto a grande corrupção, clientelismo e a falta de transparência que lhe estão associadas persistirem, não há revisão orçamental ou documento, por muito bem elaborado que esteja, que permita o desenvolvimento do país.

Não foi o preço do petróleo que lançou o país na recessão, foi a profunda corrupção e captura do Estado por interesses privados que determinaram uma política económica rapace que criou um falso modelo económico incapaz de reagir às oscilações do preço do petróleo. Na verdade, utilizando a terminologia da Ciência Política, um “bandido estacionário” (ou vários) apoderaram-se dos recursos do Estado para seu proveito próprio, e todo o modelo económico foi construído para sustentar essa apropriação privada dos recursos públicos. Consequentemente, em termos estruturais o preço do petróleo acaba por ser irrelevante para se resolver o problema económico angolano.

Figura n.º 4- Causa da presente crise económica

Nessa medida, a erradicação da grande corrupção é a base de qualquer reforma económica, e também a condição necessária para o segundo pilar dessa reforma que é a liberalização da economia e abertura ao investimento privado. Ninguém vai investir num país tido como corrupto.

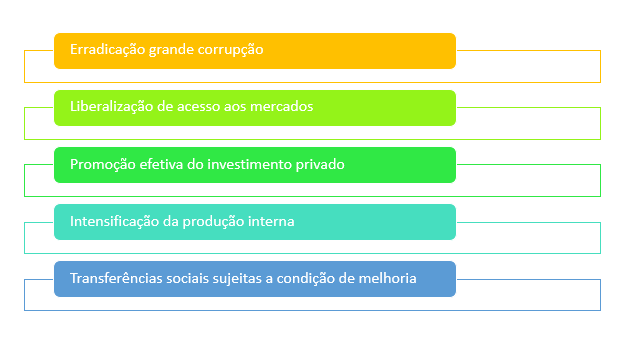

Este OGE revisto concede tempo ao Presidente da República João Lourenço para efetivar as reformas fundamentais na economia: erradicação da grande corrupção, liberalização dos mercados internos, promoção do investimento privado. A isto tem de se somar uma aposta na produção interna e possivelmente a criação de um programa de transferências monetárias diretas para as populações mais desfavorecidas para minimizar os riscos intensos de pobreza. Em rigor, este programa de transferências diretas não deveria ser unilateral, mas estar ligado a aspetos de promoção individual e social ligados à educação ou saneamento, no fundo, seguindo os programas do mesmo estilo introduzidas pelo Presidente Lula no Brasil. Não se trata apenas de transferir fundos para as populações carentes, mas de as incentivar a frequentar escolas, construir saneamento, ou exercer um ofício. Este é um tema que abordaremos em separado.

CONCLUSÕES

Em resumo, temos uma revisão sensata do OGE que abre espaço para o Presidente da República acelerar as reformas necessárias na economia e que são: erradicação da grande corrupção; liberalização do acesso aos mercados, promoção efetiva do investimento privado, intensificação da produção interna, transferências diretas sujeitas a condição educativa ou de saneamento para as populações mais desfavorecidas.

Figura n.º 5- Medidas estruturais genéricas de reforma económica

https://www.cedesa.pt/wp-content/uploads/2020/07/naom_5795dd10a3f8c.jpg10801920CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2020-07-21 11:10:322020-07-21 11:10:34A revisão do Orçamento Geral e a reforma da economia angolana

Resumo: Embora Angola esteja a sofrer vários choques económicos em virtude da Covid-19 e da descida do preço do petróleo, além do aumento nominal da dívida pública externa, a verdade é que a situação não apresenta a gravidade apontada nalguns estudos.

Petróleo: O país está bem preparado para beneficiar da recuperação que já está a acontecer do preço do petróleo, e que provavelmente acelerará com o desconfinamento mundial.

Dívida: O problema da dívida resulta essencialmente da depreciação da moeda e a sua solução encontra-se numa negociação política com a China, que detém cerca de metade da dívida pública externa.

Diversificação: As presentes dificuldades são um incentivo real, e não meramente retórico, para o início da diversificação da economia, possibilitada pelas medidas de liberalização da economia.

Nos

últimos tempos muito se tem escrito sobre a crise do petróleo angolano,

apresentando-se previsões catastróficas para a economia do país e a evolução da

exploração petrolífera. À pressão do petróleo, tem-se adicionado a pressão da

dívida pública, tudo na embalagem da Covid-19.

Sendo

a situação grave, não é desesperada, e há que encarar os vários dados

analiticamente com o distanciamento suficiente.

Se

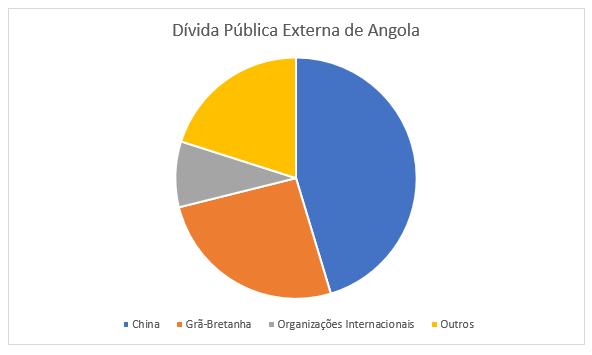

atentarmos aos dados mais recentes do BNA[1],

os grandes credores de Angola são a China, a Grã-Bretanha e as Organizações

Internacionais.

A

soma destes credores iguala cerca de 39,4mil milhões de dólares e equivale a

quase 80% da dívida pública externa.

Figura n.º 1-Stock da dívida externa pública de Angola

por países. Fonte: BNA (bna.ao)

Obviamente

que a dívida perante a China tem um carácter eminentemente político e não se

pode encará-la como uma dívida ordinária. De notar, que o ministro das Relações

Exteriores de Angola já está em conversações com o seu homólogo chinês sobre o

tema[2].

Portanto, há um efetivo desenvolvimento neste âmbito.

De

algum modo, o mesmo acontece com as Organizações Internacionais. É público que

as Organizações Internacionais, lideradas pelo Fundo Monetário Internacional

estão a propor várias medidas de alívio relativamente ao peso da dívida das

economias mais frágeis e de mercados emergentes[3].

Resta

a dívida à Grã-Bretanha. Uma parte dessa dívida será proveniente de empresas

sedeadas em Londres, mas com relações privilegiadas com Angola e que têm uma

perspetiva de longo prazo, como é o caso da Gemcorp[4],

pelo que aqui também se terá de encarar com alguma cautela as afirmações

demasiado genéricas sobre a gravidade do peso da dívida angolana.

Além

do mais, o próprio Fundo Monetário Internacional reconheceu em dezembro de 2019

que cerca de quatro quintos do aumento nominal da dívida angolana se devia à

depreciação do kwanza e não a novas responsabilidades[5].

Portanto, qualquer análise da dívida pública externa angolana que não proceda à

desagregação dos seus elementos está errada.

É

evidente que a dívida pública externa está concentrada em poucos credores que

têm várias considerações a tomar além das estritamente financeiras, e depende

muito da atitude da China.

Em

resumo, a não ser que ocorra algum evento extraordinário adicional, a questão

da dívida pública externa angolana não tem a gravidade que possa parecer de uma

mera observação nominal, e não se deve tornar num obstáculo ao desenvolvimento.

A chave está nas conversações com a China sobre o tema. E obviamente a China

não quererá aparecer como um agente negativo em Angola.

O petróleo

O

mesmo exagero analítico tem ocorrido a propósito do petróleo e Angola. Obviamente

que Angola tem uma dependência excessiva do petróleo, e que este, neste

momento, o preço do crude é alvo de duas pressões negativas: a queda da procura

em virtude da Covid-19 e uma aparente tendência secular para diminuir o consumo

de petróleo substituindo-o por fontes alternativas.

Dois

dos mais reputados analistas destas questões relativamente a Angola, Agostinho

Pereira de Miranda e Jaime Nogueira Pinto[6],

têm, no entanto, desvalorizado o excesso de angústia relativamente a esta

questão naquilo que diz respeito a Angola. Tendemos a subscrever esta posição.

O

abalo do petróleo na economia angolana subsiste desde 2014 (vide fig. N.º 2) e é um problema para o qual o governo desde

2018, tem tomado variadas medidas que se centram em duas estratégias: i) modernização

e abertura do setor petrolífero e ii) promoção da diversificação da economia.

Em

relação ao primeiro aspeto, sublinha-se, entre outros, a criação de uma agência

reguladora diferente da Sonangol, permitindo que esta empresa se foque no seu

core business, a privatização de subsidiárias secundárias da Sonangol e a

assinatura de acordos com várias empresas estrangeiras para aumentar o

investimento. Na verdade, as grandes companhias, em que se destaca a Total,

Exxon, Chevron, BP, ENI, planeavam operar mais navios de perfuração em Angola

do que em qualquer lugar do continente para explorar novas descobertas. Em

relação à diversificação tem havido mais retórica do que prática, mas a

necessidade, como veremos à frente vai obrigar a que se passe à prática, desde

que o governo liberalize efetivamente a economia.

Entretanto,

a Covid-19 fez mergulhar o preço do petróleo e as companhias estrangeiras pararam

a sua atividade em Angola[7].

No entanto, apesar das más notícias imediatas, a situação tenderá a estabilizar

num patamar superior. A Moody´s no final de maio anunciava que previa um

patamar genérico futuro entre os USD 45-65. Não se trata de confiar na precisão

destes números, mas apenas de anotar que haverá uma tendência de subida.