O desafio da economia angolana em 2026 e o FMI: realidades e ficções

Rui Verde

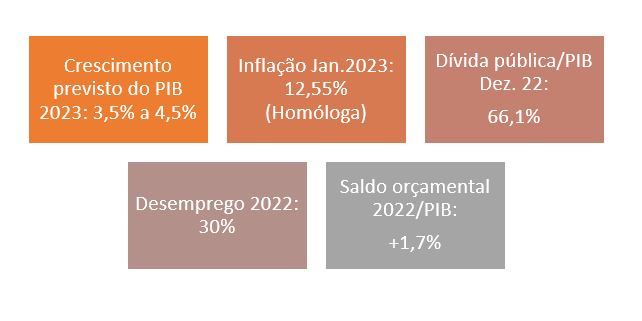

1-A avaliação recente do Fundo Monetário Internacional (FMI) sobre a economia angolana, relativa ao desempenho de 2025 e às perspetivas para 2026, volta a expor uma realidade que há muito se tornou estrutural[1]: Angola permanece presa a um modelo económico rentista, dependente do petróleo, vulnerável a choques externos e incapaz de gerar um crescimento sustentado fora do setor extrativo[2], desmentindo o efeito material de estatísticas formais que apontam um peso renovado da agricultura no PIB. O certo é que esse peso, não se reflete em termos de geração de receitas para a economia comparáveis às do petróleo[3].

2-Embora o FMI apresente um conjunto de recomendações técnicas — ajustamento fiscal, maior flexibilidade cambial, reformas estruturais e melhoria da governação — a verdade é que a eficácia destas medidas resolverá pouco ou nada.

O país continua condicionado por bloqueios profundos estruturais, enraizados na própria arquitetura política e económica do país, que vão além da panorâmica macroeconómica.

O relatório do FMI sublinha que a queda contínua da produção petrolífera e a volatilidade dos preços internacionais fragilizam a posição fiscal e externa, pressionando a taxa de câmbio, alimentando a inflação e agravando as necessidades de financiamento do Estado.

Contudo, o problema central não reside apenas na conjuntura petrolífera, mas sim na persistência de um sistema económico dominado por interesses político‑económicos que capturam o Estado, distorcem os mercados e impedem a emergência de um setor privado competitivo.

3-O FMI recomenda que Angola prossiga um ajustamento fiscal rigoroso, utilize receitas petrolíferas inesperadas para reduzir a dívida pública e reforce a eficiência do gasto. Defende igualmente uma política monetária suficientemente restritiva para ancorar expectativas e consolidar a tendência de desinflação.

No plano cambial, a instituição é clara: a taxa de câmbio deve ser mais flexível, funcionando como amortecedor de choques externos, e devem ser eliminadas as práticas de múltiplas moedas e as restrições administrativas que distorcem o mercado.

O Fundo identifica cinco práticas de múltiplas moedas que resultam diretamente da intervenção do Banco Nacional de Angola: racionamento de divisas, limites artificiais nas licitações, taxas diferenciadas para operações específicas, atrasados de pagamentos externos e mecanismos de alocação não transparentes. Estas práticas, segundo o FMI, impedem o equilíbrio do mercado, geram incerteza e prejudicam a competitividade externa.

O regime cambial atual, embora formalmente flexível, é na prática administrado, com intervenções frequentes que procuram evitar movimentos bruscos da moeda, sobretudo em períodos politicamente sensíveis.

4-A questão que se coloca é que o modelo que o FMI propõe não tem em conta a realidade da economia política angolana. É um modelo genérico que pressupõe um mercado livre e concorrencial como paradigma dominante. Tal não ocorre em Angola. Aliás, aplicar o modelo apontado pelo FMI terá, quase certamente, efeitos recessivos na economia angolana, interrompendo o crescimento que começou, depois de muitos anos de crise e estagnação. Além disso, provocará iniludivelmente forte instabilidade política.

Portanto, temos um problema duplo: a economia angolana funciona com muitas debilidades, apontadas pelo FMI, mas as receitas do FMI não resolvem essas debilidades. Nalguns casos, até as acentuarão, podendo provocar nova crise económica e, porventura, agitação política. Não há que escamotear que os motins de julho de 2025 em Angola foram diretamente provocados pela implementação de recomendações do FMI.

É também bizarro que o FMI nunca se preocupe com ênfase com o principal problema económico e social de Angola que é o desemprego e a falta de oportunidades para os jovens.

5-A verdade, é que apesar dos discursos do ministro de Estado e da Coordenação Económica, Lima Massano[4] e a vontade declarada do Presidente da República, João Lourenço, a dependência do petróleo continua a ser o principal fator que condiciona o crescimento económico e a inflação.

A economia angolana permanece altamente exposta a choques externos: quando as receitas petrolíferas caem, a posição externa enfraquece, a moeda desvaloriza e a inflação acelera, sobretudo devido à forte dependência de importações de bens essenciais e insumos produtivos.

Mesmo setores que deveriam liderar a substituição de importações — como a agropecuária e a indústria alimentar — dependem de maquinaria, fertilizantes, embalagens e componentes importados, o que significa que qualquer desvalorização cambial se traduz rapidamente em aumento de preços.

Por outro lado, quando os preços do petróleo sobem, surgem pressões de consumo e expansão da despesa pública, frequentemente associadas a ciclos pré‑eleitorais, que dificultam a consolidação fiscal e alimentam desequilíbrios macroeconómicos[5].

Assim, a dependência petrolífera é um mecanismo que perpetua comportamentos políticos e institucionais adversos ao desenvolvimento económico presente.

6-A diversificação económica, frequentemente apresentada como solução, enfrenta obstáculos profundos.

O FMI reconhece que o crescimento de médio prazo depende do sucesso da diversificação, mas também admite que esta continuará limitada enquanto persistirem falhas de governação, ineficiências regulatórias e distorções de mercado.

A proteção da indústria nacional, baseada sobretudo em tarifas sobre importações, tem-se revelado contraproducente: encarece os bens para os consumidores, reduz a competitividade e perpetua a dependência de mercados protegidos.

O Fundo sugere alternativas menos distorsivas, como subsídios diretos à produção, que permitam aos produtores locais competir sem penalizar o consumidor.

No entanto, estas recomendações esbarram na realidade política: num sistema onde o acesso a rendas e privilégios depende da proximidade ao poder, a proteção tarifária funciona como instrumento de distribuição de benefícios entre grupos influentes, e não como política industrial racional.

É precisamente aqui que emergem os bloqueios estruturais mais profundos.

7-A economia angolana continua marcada por um padrão de rentismo que atravessa o Estado, as empresas públicas, o setor financeiro e grande parte do setor privado.

O controlo da economia por agentes político‑económicos cria um ambiente onde a concorrência é limitada, a transparência é reduzida e a inovação é desincentivada.

O Estado, em vez de regulador imparcial, é o árbitro e beneficiário de um sistema de alocação de recursos baseado em relações pessoais, redes de influência e captura institucional.

O mercado cambial é um dos espaços onde esta captura se manifesta de forma mais evidente: o racionamento de divisas, a opacidade na alocação e a existência de atrasados externos criam oportunidades de arbitragem e favorecimento, reforçando a lógica rentista.

A falta de liberdade económica — entendida como ausência de concorrência efetiva, excesso de intervenção administrativa, barreiras à entrada e insegurança jurídica — impede o florescimento de um setor privado dinâmico.

As elevadas necessidades de financiamento do Estado, agravadas pela queda das receitas petrolíferas, geram um efeito de crowding‑out que afasta o investimento privado e limita o crédito produtivo.

O sistema bancário, altamente exposto à dívida pública e a empresas ligadas ao Estado, tem pouca capacidade e poucos incentivos para financiar projetos inovadores ou empreendedores independentes.

A economia permanece assim dominada por um pequeno número de grupos com acesso privilegiado a contratos públicos, licenças, divisas e proteção regulatória.

8-Assim, embora o FMI apresente um diagnóstico tecnicamente sólido e recomendações coerentes dentro do seu modelo, a sua implementação enfrenta barreiras que não são meramente económicas, mas profundamente políticas e institucionais.

A persistência do rentismo, a captura do Estado e a falta de liberdade económica são elementos constitutivos do modelo de poder vigente.

Enquanto estes bloqueios não forem enfrentados de forma estrutural — através de reformas de governação, transparência, concorrência e autonomia institucional — Angola continuará presa a um ciclo de vulnerabilidade, dependência e crescimento limitado.

A prosperidade futura exige mais do que ajustes técnicos: exige uma transformação profunda das regras do jogo económico e político, capaz de libertar o potencial produtivo do país e romper com a lógica de uma economia organizada para distribuir rendas, e não para criar riqueza.

É este o problema da política económica de Angola: os diagnósticos estão feitos, mas as propostas de solução do FMI não têm consistência real e não abordam o vetor político e de estrutura institucional da economia[6], por isso, não funcionam e a economia não sai do paradigma de vulnerabilidade.

[1] Consultar em https://www.imf.org/en/publications/cr/issues/2026/05/08/angola-2026-article-iv-consultation-press-release-staff-report-and-statement-by-the-575947

[2] Ver excelente análise M. Neto Costa, que em parte seguimos, em https://novojornal.co.ao/opiniao/detalhe/recomendacoes-do-fmi-em-face-do-desempenho-e-da-situacao-economica-de-angola-em-2025-implicacoes-para-a-politica-e-gestao-macroeconomica-e-perspectivas-72525.html?utm_source=e-goi&utm_medium=email&utm_term=Novo%20Jornal%20-%20Newsletter%20Bom%20Dia%2C%20Sim&utm_campaign=Newsletters

[3] Cfr. João Armando em https://expansao.co.ao/opiniao/detalhe/funeral-do-petroleo-71982.html

[4] Ver, por exemplo: https://minagrif.gov.ao/web/noticias/agricultura-ultrapassa-petroleo-e-lidera-economia-angolana

[5] Cfr. A. Neto da Costa em https://novojornal.co.ao/opiniao/detalhe/recomendacoes-do-fmi-em-face-do-desempenho-e-da-situacao-economica-de-angola-em-2025-implicacoes-para-a-politica-e-gestao-macroeconomica-e-perspectivas-72525.html?utm_source=e-goi&utm_medium=email&utm_term=Novo%20Jornal%20-%20Newsletter%20Bom%20Dia%2C%20Sim&utm_campaign=Newsletters

[6] Ver os contributos de Douglass C. North, Institutions, Institutional Change and Economic Performance (Cambridge: Cambridge University Press, 1990); Daron Acemoglu and James A. Robinson, Why Nations Fail: The Origins of Power, Prosperity, and Poverty (New York: Crown, 2012) e Peter Evans, Embedded Autonomy: States and Industrial Transformation (Princeton: Princeton University Press, 1995) para se entender que os modelos do FMI não são suficientes.