O recente ataque ao petroleiro Sonangol Namibe, ancorado em águas iraquianas, surge como um marco crítico na escalada da tensões no Golfo Pérsico. Este episódio, que envolve engenhos controlados remotamente e reivindicações simultâneas de ataques por parte da Guarda Revolucionária do Irão, evidencia a crescente vulnerabilidade do Estreito de Ormuz, rota pela qual transita aproximadamente 20% do petróleo mundial.

O estreito não é apenas um canal de transporte de hidrocarbonetos; representa um ponto nodal de geopolítica, energia e segurança internacional. Este ensaio procura analisar, de forma crítica, os efeitos de um fecho parcial ou total do estreito, não apenas no plano global, mas especialmente sobre Angola, uma economia emergente altamente dependente do petróleo. Pretende-se, igualmente, apresentar recomendações estratégicas para mitigar os riscos e explorar as oportunidades derivadas deste cenário.

1. O Estreito de Ormuz: Um Corredor Estratégico

A importância do Estreito de Ormuz transcende a dimensão geográfica. Diariamente, cerca de 20 milhões de barris de petróleo e 20% do comércio global de LNG passam por este corredor, sendo crítico para a estabilidade energética mundial.

Qualquer perturbação nesta rota provoca efeitos imediatos nos mercados globais, repercutindo-se em preços, segurança energética, geopolítica e fluxos de investimento. O estreito constitui, portanto, uma vulnerabilidade sistémica, cuja gestão envolve não apenas os Estados da região, mas também actores globais como os EUA, a China, a União Europeia e o Japão.

2. Impactos Globais e Cenários Possíveis

a) Choques no mercado energético

O fecho do estreito leva, inevitavelmente, a aumentos abruptos no preço do petróleo. Cenários históricos sugerem que interrupções prolongadas podem elevar o preço do crude para patamares entre US$ 100 e 120 por barril, impactando economias dependentes das importações energéticas.

A volatilidade resultante influencia também a produção industrial, transporte global e logística, criando um efeito dominó que atinge países em todos os continentes.

b) Reconfiguração geopolítica

As grandes potências são forçadas a reavaliar alianças, operações militares e mecanismos de segurança marítima. Um bloqueio prolongado pode acelerar a militarização das rotas, incentivando parcerias estratégicas e redefinir a ordem regional de poder.

3. Angola: Análise Crítica das Consequências

Embora Angola não dependa do estreito para o escoamento do petróleo, os efeitos indirectos sobre a sua economia e política externa são significativos.

a) Perspectiva económica

O aumento global dos preços do petróleo pode gerar receitas adicionais de divisas, porém a volatilidade compromete a previsibilidade de investimentos, planejamento fiscal e os contratos de longo prazo. O câmbio e a dívida externa são igualmente afectados pela incerteza nos mercados globais.

b) Segurança energética e logística

Angola deve avaliar as rotas alternativas e reforçar os protocolos de segurança portuária e marítima. A resiliência da infraestrutura crítica é determinante para manter a confiabilidade das exportações e a confiança dos parceiros internacionais.

c) Diplomacia económica estratégica

O cenário actual é uma oportunidade para Angola consolidar alianças estratégicas, diversificar os mercados consumidores e fortalecer sua actuação em fóruns multilaterais, garantindo uma posição de influência nas negociações de preços e contratos de energia.

4. Reflexão Crítica e Recomendações

O fecho do Estreito de Ormuz evidencia a necessidade de Angola combinar a análise estratégica, a diplomacia económica e a gestão de risco. Recomenda-se:

1. Fortalecer os sistemas de inteligência estratégica, monitorando os riscos geopolíticos, energéticos e financeiros.

2. Intensificar a diplomacia económica, ampliando as parcerias comerciais e negociar contratos flexíveis.

3. Diversificação estrutural da economia, reduzir a dependência do petróleo e aumentar a resiliência frente aos choques externos.

4. Coordenação institucional com os actores privados e internacionais, assegurando respostas rápidas a crises globais e regionais.

Conclusão

O ataque ao Sonangol Namibe e a escalada das tensões no Estreito de Ormuz não são incidentes isolados, mas indicadores de instabilidade sistémica global. Angola, enquanto actor emergente e exportador relevante de petróleo, tem perante si desafios e oportunidades estratégicas: proteger os seus interesses económicos, fortalecer a diplomacia e consolidar a sua projecção internacional.

A capacidade de compreender e responder a estes choques determinará não apenas o desempenho económico, mas também a posição política e estratégica do país no contexto global contemporâneo.

Referências e Fontes

UGM: Why the Strait of Hormuz is So Important

CNBC: What a Supply Disruption Could Mean for Oil Markets

Euronews: Importância Estratégica do Estreito de Ormuz

The Guardian: China Calls for Protection Vessels amid Soaring Shipping Costs

https://www.cedesa.pt/wp-content/uploads/2026/03/Sonangol-Namibe.jpg6311117CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2026-03-05 18:51:382026-03-05 18:55:35O Fecho do Estreito de Ormuz e as Implicações Estratégicas para Angola: Um Ensaio de Geopolítica e Inteligência Estratégica

A Sonangol atravessa um processo de declínio que não pode ser explicado apenas por conjunturas desfavoráveis, como a pandemia ou a volatilidade dos preços internacionais do petróleo. O que se observa é uma erosão estrutural, resultante da fragilidade institucional e da sua incapacidade em aumentar a produção petrolífera.

Ao mesmo tempo, os investimentos fora do petróleo — em saúde, transportes, telecomunicações ou imobiliário — revelaram-se insustentáveis, acumulando centenas de milhões de dólares em prejuízos e funcionando como um peso crónico sobre as contas[2]. A má governança, marcada por corrupção, nepotismo e esquemas de desvio de combustível, corroeu a credibilidade da empresa e expôs a sua vulnerabilidade institucional[3].

Assim, o declínio da Sonangol não é conjuntural, mas estrutural: resulta da fragilidade dos seus negócios paralelos, da má gestão e da incapacidade de aumentar a produção. O que está em causa não é apenas a oscilação de resultados financeiros, mas a própria relevância da empresa no futuro de Angola.

2-Números do declínio e a sua opacidade

Os números comprovam o declínio sustentado da companhia. Há visível uma tendência de queda dos lucros anuais: em dólares, passaram de 2,1 mil milhões, em 2021, para os 846 milhões USD em 2024. O seu volume de negócios também vai decrescendo, USD 11 483 milhões em 2023 para USD 10 445 212 095 em 2024. Enquanto, isso a sua produção de petróleo está estagnada nos 200 milhões de barris/ mês[4].

***

Ao mesmo tempo, a auditora EY continua a alertar para a opacidade em alguns dos aspetos mais fundamentais da contabilidade da empresa, afigurando-se que a situação é bem mais difícil e insustentável do que aquilo que uma primeira leitura dos números evidenciaria.

De acordo, com a EY, os ativos financeiros da Sonangol apresentam sinais de imparidade: Os investimentos em subsidiárias (544,8 mil milhões de kwanzas) e outros ativos financeiros (666,8 mil milhões) não apresentam provas suficientes para confirmar a sua recuperabilidade futura e é impossível verificar se todos os investimentos estão corretamente reconhecidos.

Igualmente, nas contas a receber do Estado e de entidades públicas, o saldo total ascende a 6,5 biliões de kwanzas, dos quais mais de 1,1 biliões estão em processo de validação e reconciliação, sem que seja possível confirmar a sua existência, propriedade ou recuperabilidade. O restante saldo (5,3 biliões) carece de um plano de reembolso, o que torna impossível determinar se deve ser classificado como um ativo corrente ou não corrente. As relações entre o Estado angolano e a Sonangol EP não podem ser consideradas totalmente credíveis ou transparentes devido a uma série de fatores que revelam opacidade estrutural, falta de mecanismos de verificação pública e dependência de estimativas internas não auditadas. Em primeiro lugar, os acordos de compensação celebrados entre as duas partes — em 2019, 2020 e novamente em 2023 — baseiam-se em processos de reconciliação de saldos que não estão sujeitos a escrutínio externo ou auditoria independente. A validação de créditos e dívidas é realizada utilizando metodologias internas definidas pelo Conselho de Administração da Sonangol, o que torna impossível verificar se os valores compensados refletem com precisão a realidade económica das partes.

Além disso, a conversão de ativos e passivos denominados em kwanzas para dólares americanos é realizada utilizando a taxa de câmbio média do ano fiscal em que as transações foram geradas, sem especificar se este critério foi acordado com o Estado ou se existem mecanismos de controlo para garantir a equidade dessa conversão. Esta prática introduz uma margem de discricionariedade contabilística que pode distorcer os saldos finais.

No final de 2024, a Sonangol efetuou uma compensação adicional de créditos e dívidas com o Estado e outras entidades públicas, com base no artigo 59.º do Código Geral Tributário. No entanto, esclarece-se que apenas foram considerados os créditos reconhecidos pelo órgão estatal competente na data do balanço, o que implica que existem outros créditos não reconhecidos cuja existência e legitimidade permanecem em dúvida.

Por fim, o saldo remanescente a favor da Sonangol — 4,537 mil milhões de dólares — é o resultado de uma cadeia de compensações sucessivas, sem a publicação de um relatório consolidado que permita a verificação da rastreabilidade das operações, os critérios de inclusão ou exclusão de itens ou o impacto fiscal dessas compensações.

***

Estas reservas refletem uma opacidade significativa na contabilidade da Sonangol, especialmente no que diz respeito à fiabilidade dos seus ativos financeiros e à sua relação de crédito com o Estado angolano. A falta de documentação adequada e de processos de verificação contabilística concluídos levanta dúvidas sobre a transparência, exatidão e apresentação fiel das contas consolidadas.

Em conjunto, estes elementos revelam uma relação marcada pela falta de transparência documental, pela ausência de auditoria pública e pela dependência de estimativas internas, o que compromete a credibilidade dos saldos entre a Sonangol e o Estado angolano.

Na verdade, as reservas da EY demonstram que não se sabe precisamente a situação financeira e patrimonial da Sonangol.

3-Falta de eficácia da gestão

A eficácia da gestão da Sonangol tem sido cada vez mais questionada, especialmente à luz do declínio sustentado do investimento e da produção de petróleo, que reflete uma desconexão entre os objetivos estratégicos declarados e os resultados operacionais reais.

Durante anos, a Sonangol foi considerada o motor económico de Angola, mas o seu desempenho recente mostra sinais de estagnação estrutural. Apesar dos esforços de reestruturação iniciados em 2017, a empresa continua a enfrentar desafios significativos em termos de eficiência operacional, governação corporativa e capacidade de investimento.

A produção interna total de petróleo tem diminuído constantemente, passando de mais de 1,8 milhões de barris por dia em 2008 para menos de 1,1 milhões em 2024, com a Sonangol a não conseguir reverter esta tendência com novas tecnologias de exploração ou de recuperação melhorada, a sua produção está estagnada.

Um dos fatores críticos tem sido a redução do investimento em exploração e desenvolvimento. Em vez de priorizar o reinvestimento produtivo, a Sonangol tem alocado recursos para a compensação da dívida com o Estado, operações financeiras opacas e manutenção de ativos não estratégicos. Esta orientação limitou a sua capacidade de atrair parceiros internacionais e renovar reservas, comprometendo a sua sustentabilidade a longo prazo.

Além disso, a gestão da empresa tem sido marcada por decisões centralizadas e falta de transparência na execução do orçamento. Embora tenham sido anunciados planos de privatização parcial — como uma oferta pública inicial de até 30% das suas ações —, permanecem dúvidas sobre a qualidade da informação financeira e da governança interna, o que desmotiva potenciais investidores.

Em suma, o declínio na produção e a contração do investimento refletem uma gestão ineficaz que não conseguiu adaptar a empresa a um ambiente energético global mais competitivo e diversificado. Sem uma reforma profunda do seu modelo de governação e uma estratégia clara de reinvestimento produtivo, a Sonangol corre o risco de perder o seu papel central na economia angolana.

4-O plano de reforma da Sonangol

A reforma da Sonangol deve ser concebida como um processo estruturado e transparente, capaz de responder simultaneamente às exigências de eficiência empresarial, credibilidade institucional e benefício social.

O modelo proposto assenta em várias linhas de ação complementares.

Em primeiro lugar, a privatização de 45% do capital em mercado internacional, com a salvaguarda de que um terço dessa fatia seja reservado aos empregados, cria um duplo efeito positivo: por um lado, abre a empresa ao investimento externo, trazendo capital fresco e know-how internacional; por outro, garante que os trabalhadores se tornam acionistas, participando diretamente nos resultados e adquirindo legitimidade para ocupar lugares na administração. Esta medida não apenas democratiza a estrutura acionista, mas também introduz práticas de gestão mais modernas e menos dependentes de lógicas político-partidárias.

Em paralelo, a privatização seletiva das grandes áreas da Sonangol que sistematicamente dão prejuízo, e também da Sonangol Distribuição, responde a uma racionalidade económica clara. O segmento downstreaming, que envolve refinação, transporte e distribuição de combustíveis, é tradicionalmente mais exposto a custos elevados, volatilidade de preços e margens reduzidas. Ao transferir estas operações para investidores privados, cria-se espaço para que o Estado e a Sonangol concentrem esforços nos segmentos estratégicos e rentáveis, como a exploração e produção. A privatização do downstreaming permite ainda maior concorrência no mercado interno, o que pode resultar em preços mais competitivos e melhor qualidade de serviço para os consumidores.

Outro eixo fundamental da reforma é a introdução de uma lei que proíba militantes de partidos políticos de ocupar cargos na Sonangol. Esta medida visa blindar a empresa contra a captura partidária e assegurar que a gestão se pauta por critérios técnicos e meritocráticos. A independência da administração é condição indispensável para atrair investidores internacionais e recuperar a confiança pública, evitando que a Sonangol seja utilizada como instrumento de clientelismo político.

No plano social, o modelo prevê que uma parte das receitas seja destinada diretamente às comunidades locais e às províncias onde se obtém petróleo. Esta redistribuição territorial contribui para reduzir desigualdades regionais, reforçar a legitimidade da exploração de recursos e criar um vínculo positivo entre a população e a empresa. Ao canalizar fundos para infraestruturas, educação e saúde nas zonas produtoras, a Sonangol pode transformar-se num agente de desenvolvimento inclusivo, mitigando tensões sociais e ambientais.

Finalmente, o aumento do investimento em investigação e desenvolvimento (R&D) é essencial para garantir a sustentabilidade futura da empresa. Num contexto global de transição energética, a Sonangol deve investir em tecnologias de eficiência, energias renováveis e soluções de descarbonização. Este esforço em inovação não apenas diversifica a sua base de negócios, mas também posiciona Angola como ator relevante na economia energética do futuro.

Em síntese, este modelo de reforma combina abertura ao capital internacional, democratização interna, racionalização económica, blindagem institucional contra interferências partidárias, redistribuição social e aposta em inovação. Trata-se de um desenho que procura equilibrar eficiência empresarial com responsabilidade social e credibilidade política, criando as condições para que a Sonangol se transforme numa empresa moderna, competitiva e legitimada perante a sociedade angolana e a comunidade internacional.

[1] Este texto conta com os subsídios obtidos na Jornada de Estudos sobre Companhias Nacionais de Petróleo em que participei ocorrida no Colégio do México em Novembro de 2025.

https://www.cedesa.pt/wp-content/uploads/2025/12/Sonangol.jpg533800CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2025-12-09 08:03:002025-12-04 14:37:56Reformas para a inversão do declínio da Sonangol

Angola encontra-se num momento particularmente turbulento. Na política, os sinais de instabilidade e incerteza abundam pela indefinição da sucessão de João Lourenço na liderança do MPLA e do país, e pela força renovada das oposições que se sentem a um passo de tomar o poder.

Na economia, há sinais mistos, apresentando-se a conjuntura pessimista, mas havendo a concretização de projetos infraestruturais de relevo, que procuram contrabalançar a negatividade conjuntural, e na ordem social, a sensação de anarquia e permanente descontentamento é a predominante.

Esta análise reporta-se ao aspeto económico que desde 2015 ensombra Angola, não tendo o governo de João Lourenço, no poder desde 2017, sido capaz de inverter uma trajetória de desconforto económico, apesar das várias iniciativas estruturantes tomadas e algum apoio do Fundo Monetário Internacional (FMI), bem como da abertura ao mundo que promoveu.

2- O falhanço da política económico-financeira conjuntural

Angola está num tempo decisivo da sua trajetória económica, marcado por uma conjugação entre crescimento económico, tentativas de reformas estruturais e investimentos estratégicos que visavam transformar o país de forma sustentável e inclusiva, mas, também, com números desanimadores em termos de inflação, desemprego e índices de pobreza. A inflação em julho deste ano situava-se ainda nos 19, 48%, o desemprego em 28, 8% e o índice de pobreza monetária nos 40,6%[1].

Em 2024, o Produto Interno Bruto (PIB) cresceu 4,4%, impulsionado por uma recuperação vigorosa da produção petrolífera — que voltou a ultrapassar os 1,2 milhões de barris por dia — e pela revitalização do setor não petrolífero, com destaque para a agricultura, construção civil e comércio. Esta dinâmica de diversificação, há muito ambicionada, pareceu ganhar corpo, refletindo-se na acumulação de reservas internacionais que atingiram 15,8 mil milhões de dólares, o valor mais elevado desde 2013, e num saldo positivo da balança corrente de 5,4% do PIB, reforçando a resiliência externa do país[2].

Contudo, o primeiro semestre de 2025 trouxe más notícias e interrompeu esta curta recuperação. A queda de cerca de 18% nas receitas petrolíferas, provocada por uma descida abrupta do preço do barril Brent para níveis abaixo dos 70 dólares, combinada com o aperto nas condições de financiamento externo — agravado pela subida das taxas de juro nos mercados internacionais — pressionaram fortemente as contas públicas, e fizeram reduzir as perspetivas de crescimento para uns meros 2.1%, número que não acompanha sequer o crescimento populacional (3,05%)[3], o que volta a demonstrar a excessiva dependência do petróleo, apesar das tentativas de diversificação.

O défice fiscal projetado para 2025 é de 2,8% do PIB, revertendo a tendência de equilíbrio observada em 2023. A inflação, embora em trajetória descendente, ainda se mantém acima dos 12%, exigindo prudência na condução da política monetária por parte do Banco Nacional de Angola (BNA), que manteve a taxa de juro de referência nos 17%[4].

O Fundo Monetário Internacional (FMI), na sua última missão ao país, reconheceu que a capacidade de reembolso da dívida externa angolana permanece adequada, mas alertou para riscos crescentes, sobretudo num cenário de persistente instabilidade nos preços do petróleo e dificuldades operacionais na produção. A dívida pública total ronda os 66% do PIB, com uma exposição significativa a credores multilaterais e bilaterais, incluindo a China, que detém cerca de 40% da dívida externa.

A fragilidade da economia e das finanças públicas é notória e tudo continua demasiado ligado ao preço do petróleo e ao serviço da dívida.

Apesar dos discursos políticos de reforma económica, o governo não conseguiu diversificar acentuadamente a economia, nem confrontou a questão da dívida chinesa, limitando-se a pagá-la com sacrifício do bem-estar do país.

A receita que o FMI apresenta não muda e não resolve nada. O Fundo continua a apostar na redução da despesa pública e critica o adiamento da reforma dos subsídios aos combustíveis para 2028 — uma medida que representa cerca de 2,5% do PIB em encargos anuais. Defende que esta reforma, embora politicamente sensível, é crucial para libertar espaço fiscal e deverá ser acompanhada por mecanismos robustos de proteção social, como o reforço do programa Kwenda, que já abrange mais de 1 milhão de famílias em situação de vulnerabilidade.

Por fim, o FMI sublinha a importância de políticas cambiais flexíveis, com o câmbio a funcionar como amortecedor de choques externos. A política monetária deve manter-se cautelosa para sustentar a desinflação, enquanto a supervisão dos riscos sistémicos e o fortalecimento do quadro de estabilidade financeira são essenciais para garantir a solidez do sistema bancário, que apresenta uma taxa de crédito malparado inferior a 10%, abaixo da média regional[5].

Na verdade, estas receitas estão a ser tentadas com a supervisão do FMI desde 2019, e sem sucesso. A despesa pública real não é controlada devido aos mecanismos constitucionais e legais que permitem ao Presidente da República a decisão quase absoluta sobre os gastos públicos, tornando impossível uma efetiva racionalização da despesa do estado sem provocar embates com a figura presidencial. Portanto, a realidade é que a despesa pública continua descontrolada e dependente duma “canetada” do Presidente.

A dívida externa, onde a China representava um peso enorme, não foi renegociada, mas paga. Pode parecer uma opção sensata, mas não o é, atendendo ao custo de oportunidade enorme para um país com índices de pobreza e desemprego enormes. Primeiro, devia-se tratar o do emprego e do povo e só depois da dívida.

A completa flexibilização do câmbio do Kwanza foi desastrosa, levando à extinção da classe média e da quase totalidade do poder de compra dos angolanos, num país dependente de importações. Só os muito ricos sobreviveram com conforto[6].

Ao mesmo tempo, não foram criados mercados internos livres e eficientes, a burocracia e o clientelismo continuam a predominar, os tribunais são vistos como lentos e não necessariamente justos e nota-se uma grande falta de espírito empresarial em Angola.

Estes são os aspectos negativos, aqueles que poderemos chamar de política económica e financeira, e que clamam urgentemente por mudanças.

3-As realizações das políticas estruturantes

Há uma outra face a considerar, e que tem resultados positivos, e, espera-se, iguais consequências favoráveis; podemos chamá-la de políticas estruturantes. São temas essencialmente de médio e longo-prazo, cujos efeitos ainda não se sentem, mas permitem alguma esperança, acerca dos quais se dará de seguida, alguns exemplos avulsos, mas abrangentes.

No plano energético, Angola deu um passo histórico com a inauguração da Refinaria de Cabinda, um investimento multimilionário que marca uma viragem na capacidade de refinação nacional. Com uma produção inicial de 30 mil barris por dia e previsão de duplicação até 2026, esta infraestrutura reduz significativamente a dependência de combustíveis importados, que em 2023 representavam cerca de 80% do consumo interno[7].

Paralelamente, a exploração de novos blocos petrolíferos, como o Ndungu Early Production pela ENI, com uma produção estimada de 20 mil barris por dia, e o projeto Begónia da TotalEnergies, com início previsto para o segundo semestre de 2025, reforçam a confiança no potencial energético do país. As campanhas sísmicas da ExxonMobil na Bacia do Namibe, com investimentos superiores a 200 milhões de dólares, apontam para novas descobertas que poderão alterar o mapa energético nacional nos próximos anos[8].

No setor mineiro, Angola alcançou um feito notável ao concorrer com o Botswana como maior produtor de diamantes da África Austral, com uma produção anual superior a 10 milhões de quilates. As operações nas minas de Lulo e Catoca, bem como as novas concessões em Tchitengo e Luaxe, estão a dinamizar o setor. As negociações em curso com a De Beers, com vista ao Estado angolano tomar uma participação na companhia, visam consolidar a presença angolana no mercado global e garantir maior valorização dos seus recursos naturais, através de parcerias estratégicas e transferência de tecnologia[9].

A nível financeiro, a privatização parcial do Banco de Fomento Angola (BFA), através da maior Oferta Pública Inicial (IPO) da história da Bolsa de Dívida e Valores de Angola (BODIVA), representa um marco na abertura do mercado de capitais. Com uma valorização superior a 300 milhões de dólares, esta operação pode atrair investidores nacionais e estrangeiros, sinalizando confiança no sistema financeiro angolano[10].

No setor da saúde, nos últimos oito anos, Angola deu um pulo enorme em termos de saúde, resultante de enormes e visíveis investimentos. A mortalidade infantil caiu de 44 para 32 por 1.000 nados-vivos, a mortalidade de menores de cinco anos passou de 68 para 52 por 1.000 nados-vivos e a mortalidade materna de 239 para 170 por 100.000 nados-vivos.

A expansão do sistema de saúde foi visível. O Serviço Nacional de Saúde aumentou de 2.612 unidades sanitárias em 2017 para 5.958 em 2024, das quais 15 novos hospitais do nível terciário e centros ortopédicos reabilitados, dando prioridade aos cuidados de saúde primários com mais de 50% das novas unidades. O país aumentou em 46,1% a força de trabalho em saúde desde 2017 e iniciou um amplo projeto de especialização que visa formar até 2028 cerca de 38 mil quadros do setor, entre médicos, enfermeiros, técnicos de diagnóstico e terapêutica, com prioridade para a medicina geral e familiar, visando acelerar progressos no alcance da Cobertura Universal da Saúde. Igualmente, nos últimos oito anos, foram instalados 538 monitores de hemodiálise em 12 províncias, mais 20.224 camas hospitalares perfazendo hoje um total de 44.222 camas em todo o país, acrescentou-se 1409 camas nas UTI perfazendo hoje um total de 1609 camas em UTI, em todo o território nacional.

As inaugurações de hospitais modernos, por exemplo, em Cabinda, Cazenga e Viana, com capacidade combinada para mais de 1.200 camas e serviços especializados em pediatria, obstetrícia e cirurgia, reforçaram a capacidade do sistema nacional, além de muitos outros.[11]

Não quer dizer que não persista um sistema dual, em que as camadas dirigentes continuam a não confiar nos hospitais angolanos e prefiram ir para o estrangeiro, e que nos mesmos hospitais angolanos persistam as queixas de falta de material, de recursos humanos e de manutenção. No entanto, as infraestruturas aí estão, faltando a capacidade de organização e gestão, uma das falhas mais significativas da cultura da administração pública angolana.

Na educação, Angola apostou na formação superior com a criação de novas universidades e institutos, designadamente a Universidade Rainha Njinga Mbande e o Instituto Politécnico de Cacuaco. A expansão da Universidade Katyavala Bwila e a instalação de centros técnicos e laboratórios visam preparar os jovens para os desafios da inovação e da diversificação económica.[12]

Também na educação as lacunas ainda são grandes e o problema da gestão das organizações e da excessiva centralização das decisões aliadas à incompetência e nepotismo existe. Tal como na saúde, os passos de escala são evidentes, falta a capacidade de gestão e atenção ao detalhe.

Em termos de infraestrutura, o país investe na reabilitação de mais de 2.000 km de estradas, construção de pontes estratégicas como a de Cazombo sobre o rio Zambeze, e expansão das redes de água e energia, com destaque para o projeto de eletrificação rural que já beneficiou mais de 500 mil habitantes. Em Luanda, as obras de requalificação urbana em zonas como Sambizanga e Cazenga têm impacto direto na qualidade de vida das populações, com melhorias no saneamento, iluminação pública e espaços verdes.

O Corredor do Lobito, que liga Angola à República Democrática do Congo e à Zâmbia, pode ser um exemplo de integração regional e promoção do comércio transfronteiriço, com potencial para movimentar mais de 1 milhão de toneladas de carga por ano.

4-A extrema relevância simbólica da privatização da Sonangol

A inclusão da Sonangol no Programa de Privatizações (Propriv), com uma primeira tranche prevista para 2026, poderá trazer maior eficiência e transparência à gestão dos recursos petrolíferos, promovendo uma cultura empresarial mais competitiva.

Temos franca esperança no efeito simbólico desta privatização.

A privatização de 30% da Sonangol representa um marco estratégico para a economia angolana, simbolizando a transição para um modelo mais competitivo, transparente e orientado para o mercado. Ao abrir parte do capital da maior empresa pública do país, Angola sinaliza ao mundo o seu compromisso com a modernização da gestão dos recursos petrolíferos e com a criação de um ambiente económico mais dinâmico. Esta operação, inserida no Programa de Privatizações (PROPRIV), tem o potencial de atrair investidores nacionais e estrangeiros, trazendo não apenas capital, mas também conhecimento técnico, inovação e acesso a redes globais. A entrada de novos acionistas impõe padrões mais exigentes de governança corporativa, promovendo melhores práticas de gestão, maior eficiência operacional e prestação de contas.

Além disso, a Sonangol torna-se um farol do desenvolvimento económico, ao demonstrar que é possível transformar uma empresa estatal num agente competitivo e alinhado com os desafios da transição energética e da diversificação económica. Esta privatização não é apenas uma operação financeira — será um símbolo de confiança no futuro de Angola, na capacidade das suas instituições e na abertura do país ao investimento e à cooperação internacional.

***

Estas são algumas das políticas estruturantes em curso, que a seu tempo, e se forem bem conduzidas, poderão paulatinamente retirar Angola do sufoco económico em que se encontra, que as políticas do FMI e da equipa económico-financeira do executivo não têm conseguido resolver.

5-O futuro depende da estabilização social e da boa governação

A estabilização social é, talvez, o maior desafio transversal. O desemprego juvenil continua elevado, rondando os 32%, o que exige políticas mais eficazes de integração no mercado de trabalho. Os investimentos em infraestruturas, energia, mineração e educação têm potencial para gerar milhares de postos de trabalho, mas é necessário garantir que esses empregos sejam sustentáveis e distribuídos de forma equitativa.

Sem coesão social e boa governação, qualquer avanço económico permanece vulnerável e instável. Para que Angola construa uma economia verdadeiramente diversificada, resiliente e inclusiva, é essencial ir além dos indicadores macroeconómicos e garantir que todos os cidadãos tenham acesso equitativo à educação, à habitação, à água potável e à energia. No centro desta transformação está a necessidade de uma boa governação — uma governação tecnicamente competente, não clientelar, aberta à inovação e ao escrutínio público, e capaz de servir o povo com transparência e responsabilidade. O progresso sustentável não pode nascer de sistemas autoritários, fechados, moldados por interesses partidários ou familiares. Pelo contrário, exige instituições sólidas, lideranças corajosas e uma visão estratégica que coloque o cidadão no centro das decisões. O futuro de Angola dependerá da capacidade de romper com velhos vícios, enfrentar os desafios com realismo e determinação, e cultivar uma cultura política que valorize o mérito, a participação democrática e a justiça social. Só assim será possível consolidar os alicerces de um desenvolvimento duradouro e verdadeiramente transformador.

[9] Gira Notícias. (2025, janeiro 1). Produção de diamantes superior ao comercializado. https://www.giranoticias.com/economia/2025/01/21691-producao-de-diamantes-superior-ao-comercializado.html

In this document there are necessary conditions and possible solutions for the removal of the subsidy to fuel in Angola.

1-The necessary conditions are:

a) Creation of transparency mechanism of budgetary financial flows. The fate of savings made with the withdrawal of subsidies, emphasizing social aspects;

b) Modification of the oligopolistic market structure. Promotion of competition in the fuel distribution market. One hypothesis is the split of Sonangol distribuição in three entities and privatization of two of them.

2-The possible solutions are:

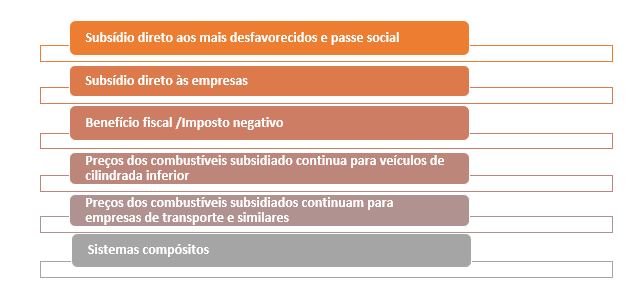

a) Focus on the subject

AA) direct subsidy to the most disadvantaged and social pass

AB) direct allowance to companies

AC) Tax Benefit /Negative Tax to AA) and AB)

b) Focus on the object

BA) Subsidized fuel prices continues for lower displacement vehicles

BB) subsidized fuel prices continue for transportation companies and similar

c) Composite systems

***

Elimination Fuel Subsidies: IMF and Vera Daves

It is an integral part of any intervention of the International Monetary Fund (IMF) to have fuel subsidies withdrawn, where they exist. Of course, the same booklet was followed in Angola creating this burden on the Angolan government.

In terms of fiscal policy, in the recent Staff Report according to article IV the fund makes this the main measure to take at the level of fiscal policy, prescribing that: “Authorities need to take political action to increase non-oil tax revenues and gradually eliminate fuel subsidies while increasing support for vulnerable. These measures should help reduce vulnerabilities debt, create tax space and achieve their fiscal and medium-term debt goals. ”[1] (emphasis added).

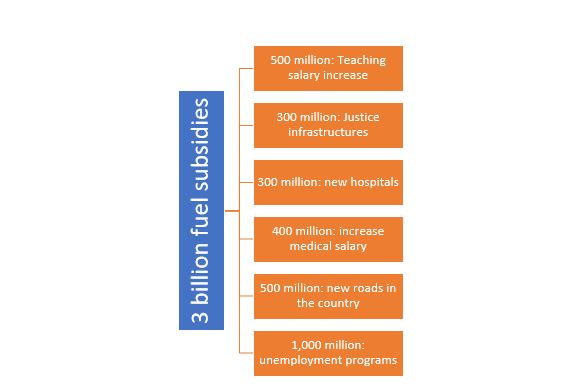

Minister Vera Daves tunes for the same tuning fork, and in a recent interview said that the removal of fuel subsidies is “the elephant in the middle of the room, and with ballerina shoes”, stating that the political decision was made and was not implemented only because it is lacking to find the mechanism that reduces the impact on the most disadvantaged. And she explained that: “It is a blind subsidy, which everyone accesses, and with this revenue we could have a more directed policy instead of subsidizing those who do not need.” Adding arguments for the elimination of this measure as “fuel leakage to neighboring countries, lack of market share and the consequent loss of tax revenue, beyond the issue of inequality of treatment. There are several distortions to the market, but we are aware that the impact, especially through transport, is considerable. “It also recognized the negative impact on municipalities, industries and farms and the price of freight to transport food. And concluded by saying:” We have everything mapped, now the challenge is to take the dancer’s shoe thinking of measures that can mitigate the removal “from this allowance that costs between $ 3 and 4 billion, about $ 2.8 to 3.7 billion euros, per year. “It is a considerable value, given that the Integration and Intervention Program in the municipalities (PIIM) has 2 billion, so it would be two PIIM. ”[2]

It seems, therefore, that the IMF and Vera Daves are determined to eliminate fuel subsidies, apparently they do not know yet is how.

The political issue and the mechanism of transparency

It is evident that these eliminations, even making sense economically, and we will already address doubts in this context, have a large political impact and cannot be viewed as a “lightweight”. From Egypt to Iran to Sudan, France, changes in fuel prices have impacts on political stability, so the first assessment to do is political.

The great argument advanced by Vera Daves is the one that technically is called Crowding Out. By spending 2.8 to 3.7 billion euros, a year on fuel subsidies, the government does not spend them in the social sector, in education and health, for example. In fact, she argues, what is put in the lowering of the price of gasoline is taken from the well-being of the people. Accepting the argument, it must be sustained and convince the population. Accordingly, the first task would be to create a transparency mechanism (perhaps in the form of a digital site) that explained to the population how the background of subsidies would be channeled to other sectors, clarifying government plans. 1000 million for schools, 500 million for teachers, etc. Making a simple scheme and spreading it, everyone would realize the fate of money, and then over the early years there should be a public presentation of this flow. It would be explained by a scheme where the savings had gone with the removal of fuel subsidies. Consequently, the population would see that it had not been invented by the Minister of Finance, but that it was effectively happening.

A first preparatory measure of political nature is the creation of a transparency mechanism for all consultable to explain the path of money, how much it comes out of fuel subsidies and where it will end up in the various sectors of the budget. Thus, the population sees the benefits.

Fig. No. 1- Example of the transparency mechanism of the flow of funds taken from the subsidy to fuels, to be presented annually to the population

The problem of market structure

Entering the economic area there is a question that is raised and should be confronted. It is evident that the termination of fuel allowance will increase their prices.

In 2021, there were 951 gas stations in Angola, of which 432, would be controlled by small operators without brand. Sonangol Distribuidora is the largest in the distribution segment with a market share (sales) of 64%, Pumangol is the second largest player with 24% and the remaining 16% are distributed by Sonangalp and Tomsa (Total Marketing and Services Angola)[3].

The question is the definition of the structure of this market. A first analysis could appear to be facing a competitive market, but the weight of Sonangol and Pumangol, representing a total of 78% of sales market quota indicates that we are facing an oligopolistic type market, where few companies dominate the sector. It is known to price theory that oligopolistic markets have higher prices than perfect competition markets, where no one dominates the market. The oligopoly price is fixed by companies above the price level that would prevail in competition and below the monopoly profit maximizing price level. It is a market structure that constitutes a intermediate case, where there are few companies that compete with each other.[4]Consequently, removing the subsidy of fuel prices in an oligopoly situation would be equivalent at a higher price than the market equilibrium price and to put the population to finance higher profits from fuel distribution companies.

It is fundamental while the gradual withdrawal of prices begins to increase the number of relevant operators in the market and put them to compete with each other, without anyone mastering the market.

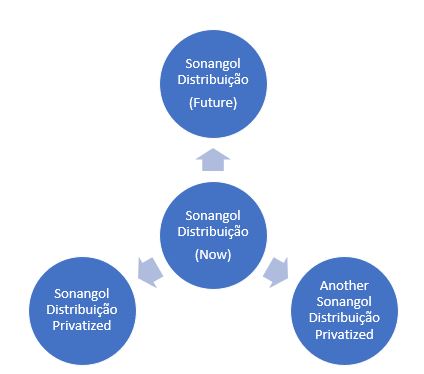

The most advisable was to split Sonangol Distribuidora in three different companies and immediately privatize two of them. Thus, we would have at least 5 relevant operators in competition.

Fig. No. 2- Sonangol Distribuição Scheme to ensure competition in the market

Forms of compensation/mitigation of the removal of subsidies

Described was the need to create a fund flow transparency mechanism for political consensus purposes, as well as the need to reform the market structure of the Downstream segment as a way to prevent oligopoly price formation, that is, higher than normal, it is time to make suggestions for compensation for the removal of subsidies.

The starting point is that there will be no savings of all values pointed out as a cost, 2.8 to 3.7 billion euros per year, and that there are sectors and populations that must be protected. We speak, of course, the populations with less income and the areas of transport and food and agricultural distribution.

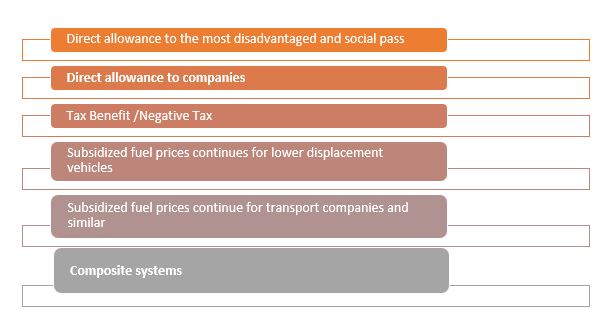

Measures can start from various focuses:

a) Focus on the subject

AA) direct subsidy to the most disadvantaged and social pass

AB) direct allowance to companies

AC) Tax Benefit /Negative Tax to AA) and AB)

b) Focus on the object

BA) Subsidized fuel prices continues for lower displacement vehicles

BB) subsidized fuel prices continue for transportation companies and similar

c) Composite systems

Explaining each of the items and possibilities. We would have the following:

a) Focus on the subject

AA) direct subsidy to the most disadvantaged and social pass

A first hypothesis would be the granting of a fuel subsidy to all those who had a vehicle and/or used fuel in a given activity and showed an income below a given level. This wanted to say that the citizen who used fuel and had low income would receive a direct subsidy of the state in order to alleviating the negative effects of the price of fuel climbing.

In addition, a reduced social pass could be created, allowing any citizen to use transport without repercussion of the amount of fuel climb.

AB) direct allowance to companies

Another hypothesis would be that of direct allowance to transport and distribution companies. So that they did not reverberate the price of fuel in prices charged to the public, there would be compensation paid by the state that would cover the differential. Companies would receive funds so as not to increase prices.

AC) Tax Benefit /Negative Tax to AA) and AB)

In this situation, the instrument used for compensation would be the fiscal system, not the direct transfers of subsidies. It would be allowed to natural persons to a certain level of income and the companies of the affected sectors presented as tax deduction the value of the differential paid with the rise of prices. For example, if they previously paid 5 and then they would pay 10, they would have the opportunity to present an amount of 5 as a fiscal deduction, paying a lower tax.

In a superficial situation, such a deductive possibility would only apply to entities who paid tax, leaving out those who do not pay or are exempt. In these cases, a negative tax should be made, that is, a system through which low-income people would receive supplementary government payments rather than pay taxes. These supplementary payments would be equal to the additional amounts spent on fuel by these people.

b) Focus on the object

BA) Prices of subsidized fuel continues for lower displacement vehicles

In this hypothesis, what would happen would be the establishment of different levels of price for fuel according to the displacement of vehicles. Low-displacement vehicles would pay a lower price and vice versa. It would be a kind of progressive price.

BB) subsidized fuel prices continue for transportation companies and similar

In this case, the system would be the same as indicated above, with the difference that the beneficial price would be applied to the vehicles of transport companies and similar.

c) composite system

It is evident that the above systems can be mixed or complemented by each other, and it is up to the political decision-making to find the best technical combination.

Fig. No. 3- Possible compensatory solutions for the removal of subsidies to fuels

Need for financial calculations

There are no financial calculations in this work because the numbers are not known. The Minister of Finance presents an order of magnitude of current spending quantity with fuel subsidy, which is between 2.8 and 3.7 billion euros per year. Easily it is found that the differential is too large (900 million euros) to do a finer arithmetic of the situation.

[1] IMF, STAFF REPORT FOR THE 2022 ARTICLE IV CONSULTATION, February 7, 2023, p. 7.

https://www.cedesa.pt/wp-content/uploads/2023/03/subs-combustiveis.png380750CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2023-03-19 12:04:002023-03-15 12:24:52Conditions and solutions for the removal of fuel subsidy in Angola

Neste documento apresentam-se condições necessárias e soluções possíveis para a retirada do subsídio aos combustíveis em Angola.

1-As condições necessárias são:

a) Criação de Mecanismo de Transparência de fluxos financeiros orçamentais. O destino das poupanças realizadas com a retirada dos subsídios, enfatizando aspetos sociais;

b) Modificação da estrutura de mercado oligopolista. Promoção de concorrência no mercado da distribuição de combustíveis. Uma hipótese é a cisão da Sonangol Distribuição em três entidades e privatização de duas delas.

2-As soluções possíveis são:

a) Foco no sujeito

aa) Subsídio direto aos mais desfavorecidos e passe social

ab) Subsídio direto às empresas

ac)Benefício fiscal /Imposto negativo a aa) e ab)

b) Foco no objeto

ba) Preços de combustível subsidiado continua para veículos de cilindrada inferior

bb) Preços de combustível subsidiados continuam para empresas de transporte e similares

c) Sistemas compósitos

***

Eliminação subsídios aos combustíveis: FMI e Vera Daves

É uma parte integrante de qualquer intervenção do Fundo Monetário Internacional (FMI) mandar retirar subsídios aos combustíveis, onde estes existam. Naturalmente, que a mesma cartilha foi seguida em Angola criando esse ônus ao governo angolano.

Em termos de política fiscal, no recente Staff Report de acordo com o artigo IV o Fundo torna esta a principal medida a tomar ao nível da política fiscal, prescrevendo que: “as autoridades precisam tomar uma ação política para aumentar as receitas fiscais não petrolíferas e eliminar gradualmente os subsídios aos combustíveis, enquanto aumentam o apoio aos vulneráveis. Estas medidas devem ajudar a reduzir a dívida vulnerabilidades, criar espaço fiscal e alcançar seus objetivos fiscais e de dívida de médio prazo”.[1] (sublinhado nosso).

A ministra Vera Daves afina pelo mesmo diapasão, e em entrevista recente afirmou que a retirada dos subsídios aos combustíveis é “o elefante no meio da sala, e com sapatos de bailarina”, afirmando que que a decisão política estaria tomada e só não foi implementada porque falta é encontrar o mecanismo que diminua o impacto nos mais desfavorecidos. E explicou que: “É um subsídio cego, a que toda a gente acede, e com essa receita poderíamos ter uma política mais direcionada em vez de subvencionar quem não precisa”. Adicionando argumentos para a eliminação desta medida como “as fugas de combustível para os países vizinhos, a falta de participação no mercado e a consequente perda de receita fiscal, para além da questão da desigualdade de tratamento. São várias distorções ao mercado, mas temos consciência que o impacto, principalmente por via dos transportes, é considerável”. Reconheceu também o impacto negativo nos municípios, nas indústrias e nas fazendas e no preço dos fretes para transportar comida. E concluiu dizendo: “Temos tudo mapeado, agora o desafio está em tirar o sapato da bailarina pensando em medidas que possam mitigar a remoção” deste subsídio que custa entre 3 a 4 mil milhões de dólares, cerca de 2,8 a 3,7 mil milhões de euros, por ano. “É um valor considerável, tendo em conta que o Programa de Integração e Intervenção nos Municípios (PIIM) tem 2 mil milhões, portanto seriam dois PIIM.[2]”

Parece, portanto, que o FMI e Vera Daves estão determinados a eliminar os subsídios aos combustíveis, aparentemente, não sabem ainda é como.

A questão política e o mecanismo de transparência

É evidente que estas eliminações, mesmo fazendo sentido economicamente, e já abordaremos as dúvidas nesse âmbito, têm um impacto político grande e não podem ser encaradas de “ânimo leve”. Desde o Egito, ao Irão ao Sudão, a França, as mudanças nos preços de combustíveis têm impactos na estabilidade política, pelo que a primeira avaliação a fazer é política.

O grande argumento adiantado por Vera Daves é aquele que tecnicamente se denomina crowding out. Ao gastar 2,8 a 3,7 mil milhões de euros, por ano em subsídios aos combustíveis, o governo não os gasta no setor social, em educação e saúde, por exemplo. Na realidade, argumenta, o que é colocado no abaixamento do preço da gasolina é retirado do bem-estar do povo. Aceitando o argumento, há que o sustentar e convencer a população. Nestes termos, a primeira tarefa seria criar um mecanismo de transparência (talvez em forma de site digital) que explicasse à população como seriam canalizados os fundos dos subsídios para os outros setores, clarificando os planos do governo. Mil milhões para escolas, 500 milhões para docentes, etc. Fazendo um esquema simples e divulgando-o, todos perceberiam o destino do dinheiro, e, depois ao longo dos primeiros anos, deveria haver uma apresentação anual pública desse fluxo. Explicava-se com um esquema para onde tinham ido as poupanças com a retirada dos subsídios aos combustíveis. Consequentemente, a população veria que não tinha sido invenção da ministra das Finanças, mas que estava efetivamente a acontecer.

Uma primeira medida preparatória de cariz político é a criação de um Mecanismo de Transparência por todos consultável que explique o percurso do dinheiro, quanto sai dos subsídios aos combustíveis e onde vai parar nos vários setores do orçamento. Assim, a população vê os benefícios.

Fig. n.º 1- Exemplo de Mecanismo de Transparência do fluxo dos fundos retirados do subsídio aos combustíveis, a ser apresentado anualmente à população

O problema da estrutura de mercado

Entrando na área económica há uma questão que se coloca e deveria ser confrontada. É evidente que a cessação do subsídio aos combustíveis fará aumentar os preços destes.

Em 2021, havia em Angola 951 postos de combustíveis, dos quais 432, seriam controlados por pequenos operadores sem marca. A Sonangol distribuidora é a maior do segmento de distribuição com uma quota de mercado (vendas) de 64%, a Pumangol é o segundo maior player com 24% sendo que os restantes 16% estão distribuídos pela Sonangalp e a Tomsa (Total Marketing and Services Angola[3]).

A questão que se coloca é a definição da estrutura deste mercado. Uma primeira análise poderia aparentar estarmos perante um mercado concorrencial, mas o peso da Sonangol e da Pumangol, representando um total de 78% de quota de mercado de vendas indica que estamos perante um mercado de tipo oligopolístico, em que poucas empresas dominam o setor. É sabido da teoria dos preços que os mercados oligopolistas têm preços mais altos do que os mercados em concorrência perfeita, em que ninguém domina o mercado. O preço em oligopólio é fixado pelas empresas acima do nível de preço que prevaleceria em competição e abaixo do nível de preço maximizador de lucros de monopólio. É uma estrutura de mercado que se constitui num caso intermediário, onde há poucas empresas que competem entre si[4]. Consequentemente, retirar o subsídio aos preços de combustíveis numa situação de oligopólio equivaleria a um preço mais alto do que o preço de equilíbrio de mercado e a colocar a população a financiar lucros mais elevados das empresas de distribuição de combustíveis.

É fundamental ao mesmo tempo que se começa a gradual retirada dos preços aumentar o número de operadores relevantes no mercado e colocá-los a concorrer entre si, sem que ninguém domine o mercado.

O mais aconselhável era proceder à cisão da Sonangol Distribuidora em três empresas diferentes e privatizar de imediato duas delas. Assim, teríamos, pelo menos 5 operadores relevantes em concorrência.

Fig. n.º 2- Esquema de cisão da Sonangol Distribuição para garantir concorrência no mercado

Formas de compensação/mitigação da retirada de subsídios

Descrita que foi a necessidade de criação de um Mecanismo de Transparência de Fluxo de Fundos para efeitos de consenso político, bem como a necessidade de reformar a estrutura de mercado do segmento downstream como maneira de evitar a formação de preço em oligopólio, isto é, mas altos do que o normal, é altura de fazer sugestões de compensação da retirada dos subsídios.

O ponto de partida é que não haverá uma poupança da totalidade dos valores apontados como custo, 2,8 a 3,7 mil milhões de euros, por ano, e que há setores e populações que devem ser protegidos. Falamos, naturalmente, das populações com menos rendimentos e as áreas dos transportes e distribuição alimentar e agrícola.

As medidas podem partir de vários focos:

a)Foco no sujeito

aa) Subsídio direto aos mais desfavorecidos e passe social

ab) Subsídio direto às empresas

ac) Benefício fiscal /Imposto negativo a aa) e ab)

b)Foco no objeto

ba) Preços de combustível subsidiado continua para veículos de cilindrada inferior

bb) Preços de combustível subsidiados continuam para empresas de transporte e similares

c) Sistemas compósitos

Explicitando cada um dos itens e possibilidades. Teríamos o seguinte:

a) Foco no sujeito

aa) Subsídio direto aos mais desfavorecidos e passe social

Uma primeira hipótese seria a concessão de um subsídio de combustível a todos aqueles que tivessem um veículo e/ou utilizassem combustível em determinada atividade e apresentassem um rendimento abaixo de determinado patamar. Queria isto dizer que o cidadão que utilizasse combustível e tivesse rendimentos baixos, receberia um subsídio direto do Estado com vista a minorar os efeitos negativos da subida do preço dos combustíveis.

Além disto poderia ser criado um passe social de valor reduzido, que permitisse a qualquer cidadão utilizar os transportes sem repercussão do valor da subida dos combustíveis

ab) Subsídio direto às empresas

Outra hipótese seria a do subsídio direto às empresas de transportes e distribuição. Para que estas não fizessem repercutir a subida do preço dos combustíveis nos preços cobrados ao público, haveria uma compensação paga pelo Estado que cobriria o diferencial. As empresas receberiam fundos para não aumentar os preços.

ac) Benefício fiscal /Imposto negativo a aa) e ab)

Nesta situação, o instrumento utilizado de compensação seria o sistema fiscal, e não as transferências diretas de subsídios. Permitir-se-ia às pessoas singulares até certo patamar de rendimento e às empresas dos setores afetados apresentaram como dedução fiscal o valor do diferencial pago com a subida dos preços. Por exemplo, se antes pagavam 5 e depois passassem a pagar 10, teriam oportunidade de apresentar um valor de 5 como dedução fiscal, pagando um menor imposto.

Numa situação superficial, tal possibilidade dedutiva apenas se aplicaria a entes que pagassem imposto, ficando de fora os que não pagam ou estão isentos. Nestes casos, dever-se-ia fazer funcionar um imposto negativo, isto é, um sistema através do qual pessoas de baixo rendimento receberiam pagamentos suplementares do governo, em vez de pagar impostos. Esses pagamentos suplementares seriam iguais aos montantes adicionais gastos em combustível por estas pessoas.

b) Foco no objeto

ba) Preços dos combustíveis subsidiado continua para veículos de cilindrada inferior

Nesta hipótese, o que aconteceria seria o estabelecimento de diferentes níveis de preços para os combustíveis de acordo com a cilindrada dos veículos. Veículos de baixa cilindrada pagariam um preço mais baixo e vice-versa. Seria uma espécie de preço progressivo.

bb) Preços dos combustíveis subsidiados continuam para empresas de transporte e similares

Neste caso, o sistema seria o mesmo que indicado acima, com a diferença que o preço benéfico seria aplicado aos veículos das empresas de transporte e similares

c) Sistema compósito

É evidente que os sistemas acima referidos, podem ser misturados ou complementados uns pelos outros, cabendo ao decisor político encontrar a melhor combinação técnica.

Fig. n.º 3- Possíveis soluções compensatórias para a retirada dos subsídios aos combustíveis

Necessidade de cálculos financeiros

Não se apresentam cálculos financeiros neste trabalho porque os números não são conhecidos. A ministra das Finanças apresenta uma ordem de grandeza de gastos atuais com o subsídio de combustíveis que é entre 2,8 a 3,7 mil milhões de euros, por ano. Facilmente, se verifica que o diferencial é demasiado grande (900 milhões de euros) para se proceder a uma aritmética mais fina da situação.

[1] IMF, STAFF REPORT FOR THE 2022 ARTICLE IV CONSULTATION, February 7, 2023, p. 7.

https://www.cedesa.pt/wp-content/uploads/2023/03/subs-combustiveis.png380750CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2023-03-19 08:02:152023-03-15 12:24:38Condições e soluções para a retirada do subsídio aos combustíveis em Angola

1- Introduction. Sonangol’s privatization and the oil market

On June 15, 2021, at 16.00, the sale price of Brent oil (which serves as a reference for Angola) was USD 73, 45[1] . A month and a half ago, the price was around USD 66.00, and in recent times there has been a sustained rise in the price, as we had predicted in a previous report[2]. If we notice, when we made this forecast (June 2020), the price of oil was situated at USD 36.6. In practice, in one year the price doubled.

However, the government has put forward more details on Sonangol’s partial privatization. The Minister of Mineral Resources, Oil and Gas, Diamantino Azevedo, repeated[3] his promise to approve the schedule for the sale of 30% of Sonangol’s capital on the stock exchange during the current presidential term, explaining that it will be a staggered process, and that there will be several available tranches: “stocks for Sonangol workers, stocks for Angolans who are interested and for strategic partners who later want to become partners”, a model that we defend in due course[4].

A third element to consider when analyzing Sonangol’s is the energy transition. In the United States and Western Europe, at least, this has become something of a recurring mantra forcing oil companies to modify their strategies so that they are less dependent on oil and contribute to a “green” economy. Sonangol finds itself at this crossroads between the need to recover its old aura, to be privatized, but not just relying on oil.

This report will analyze the possible solutions that the Angolan oil company has and point out some strategic paths.

2-The two determining forces in Sonangol’s strategy

There are two somewhat opposing forces regarding the strategy Sonangol may adopt in the future.

The first force “glues” the company to the oil price and aims to keep it as an oil company. In this view, what Sonangol must do is focus on its “core business” – oil – and then become efficient. Therefore, in this context, Sonangol’s restructuring is focused on achieving profits in the oil business, making profitable investments in the area and increasing as much as possible, at the lowest cost, in oil production. The essential measures taken by the current government with a view to reorganizing the company are in this direction. As Minister Azevedo said: “The first measure we took was to free (Sonangol) from the concessionary function, which could create conflicts of interest. We could not take a company with a concessionary, regulatory and business function to the stock exchange”, and another measure was create an “attractive” company that “encourages investment”, which involved reducing the number of subsidiaries and selling non-nuclear oil companies[5].

The other, somewhat opposite force is the energy transition (the green economy). Here it is argued that Sonangol should not be overly dependent on oil, and that Sonangol should become, as happens with other companies, for example, BP, Aramco or Galp, a global energy company and not an oil company. To this is added the potential of non-oil natural energy resources that the country has, such as sun, water, etc.

3-China, India and the OPEC gap

Contrary to what one might think in a Eurocentric analysis, the answer to Sonangol’s future characterization is not obvious. Much depends on the markets to which Sonangol wanted to allocate its production and on the country’s development needs. If you look at it, the recent rise in the price of oil was essentially “pulled” by China’s renewed oil appetite. According to the Bloomberg[6] financial agency, it was the strong demand for gasoline in China that boosted the need for crude oil. The truth is that China is among the biggest drivers of fluctuations in oil prices and China has been buying oil like there is no tomorrow, as a result, prices have gone up. The question is whether China will continue to drive this rise in the medium term in a way that allows for a sustainable oil strategy in relation to Sonangol.

There are two broad lines to consider in trying to anticipate China’s future behavior. The first is its economic level, while the second is its commitment to the energy transition.

China is not yet at an economic level that corresponds to a rich and developed country. According to data from the World Bank, in 2019, the Chinese GDP per capita is in the order of USD 10,000. For comparison, Portugal, one of the poorest of the rich countries, has a GDP per capita on the same date of USD 23,000 and the United States is at USD 65,000[7]. Countries with GDP per capita identical to the Chinese are Argentina, Lebanon, Bulgaria, Kazakhstan, Turkey or Equatorial Guinea. It is easy to see that China still has a long way to go and will need a lot of energy, especially oil.

China’s oil demand has nearly tripled over the past two decades, accounting on average for a third of global oil demand growth each year. From what we have just exposed, China will continue to lead the demand for oil in the coming decades. However, the pace of the country’s oil consumption will not grow as fast, although it will continue to grow. Over the past two decades, China’s oil consumption has grown by more than 9 million barrels per day (mb / d) from 4.7 mb / d in 2000 to 14.1 mb / d in 2019. China’s oil use should continue to grow, albeit at a slower pace, as China is also investing heavily in renewable energy.

China is the world leader in electricity production from renewable energy sources, with more than twice the generation of the second country, the United States. At the end of 2019, the country had a total capacity of 790 GW of renewable energy, mainly hydroelectric, solar and wind power. China’s renewable energy sector is growing faster than that of fossil fuels, as is its nuclear power capacity. China has pledged to achieve carbon neutrality before 2060 and peak emissions before 2030. By 2030, China aims to reduce carbon dioxide emissions per unit of GDP by more than 65% from the level of 2005, increase the share of non-fossil energy in primary energy use to about 25 percent, and bring the total installed capacity of wind and solar electricity to over 1200 GW. Furthermore, China sees renewable energies as a source of energy security and not just a means of reducing carbon emissions[8][9].

In India, another of the world’s great countries in a process of growth, the situation is as follows: trade relations between Angola and India amount to US$4 billion, of which US$3.7 million correspond to exports from Angola to the Asian country, being 90% related to oil. Angola is currently the third most important African exporter to India, when in 2005 it was not relevant. In 2017, the Ambassador of India issued a statement in which he highlighted: “Trade between Angola and India increased by 100% in 2017.” The thing to remember is that India is becoming a significant partner of Angola through its oil needs.

In terms of GDP per capita, India in 2019 was around USD 2000.00. It is easy to see that the growth that India expects is enormous, even if it does not have China’s ambitions of world leadership, just to reach its current level, it has to multiply its GDP by five. Obviously, this implies a growing need for oil. India was the world’s third largest crude oil importer in 2018, and has an estimated oil import dependency of 82%. India’s economic growth is closely related to its demand for energy, so the need for oil and gas is expected to grow even further, making the sector very investment-friendly. At the same time, India is one of the countries with a large production of energy from renewable sources. As of November 27, 2020, 38% of India’s installed electricity generation capacity came from renewable sources. In the Paris Agreement, India committed to a target of achieving 40% of its total electricity generation from non-fossil fuel sources by 2030. The country is aiming for an even more ambitious target of 57% of total electricity capacity from renewable sources by 2027.

Official data indicate that Angola’s oil production reached, in May 2021, only 34 million 887 thousand 890 barrels, less about one million compared to April. In that month, a daily average of one million 125 thousand 416 barrels of oil was obtained, when the forecast was one million 184 thousand 813. This means that Angola is below the target set by the Organization of Petroleum Exporting Countries (OPEC). ), which was 1 million 283 thousand barrels per day, in May, with subsequent increases.

4- Conclusion: Sonangol’s challenges

Considering all of the above, it is evident, first of all, that there is a large margin for Sonangol to continue to focus on oil, either because not even the quotas defined by OPEC for Angola are met, ie, Angola is producing less than it should in a tight market situation, either because the large potential oil futures markets such as China and India will need plentiful oil shipments.

To that extent, Sonangol should not make the mistake – as some oil companies are doing – of underestimating the potential for growth in the oil market. In the Western world with mature economies, the demand for oil may not feel as strong as in the past, but in fast-growing economies, more oil will be needed, albeit often not as exponentially as before.

There is space and market for Sonangol, as an oil company, to grow. Therefore, Sonangol’s ongoing strategic structuring should focus on producing more oil more efficiently, both in terms of costs and in terms of the environment.

However, this model focused on oil efficiency has to be matched with the enormous potential that is opening up in renewable energies and the company has to take advantage of energy synergies, as many of its counterparts are doing and also China and India.

At the present time, when the intention is to privatize Sonangol from a global perspective, it seems sensible to commit Sonangol to tasks in the area of renewable energies. In fact, to be an attractive company for the international stock market, Sonangol must present itself as adopting the latest trends in oil companies, i.e., also following the needs of the energy transition.

Not abandoning or belittling oil, Sonangol must boldly explore the combined possibilities brought by renewable energies.

This exploration of renewable energies by Sonangol should not start from scratch, but rather seek some sustainability and economies of scale. One hypothesis, which we have already touched upon in a previous report[10], would be a strategic partnership with Galp for this purpose. As is known, Galp accelerated its energy transition process.

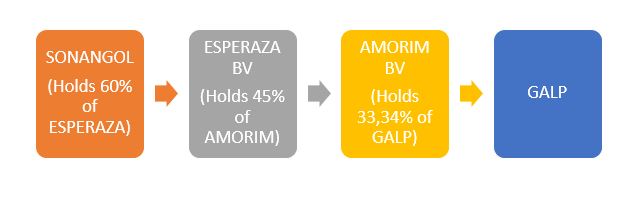

As this hypothesis was not adopted, Sonangol should review the rationality of its permanence at Galp. In fact, at this moment, the Angolan position in Galp is “sandwiched” between Isabel dos Santos and the Amorim family, corresponding to a mere financial investment. This doesn’t make much sense anymore. Either Galp becomes a strategic partner for Sonangol’s energy transition, or a position review becomes required.

The alternative would be for Sonangol to acquire a company that is minimally established in the field and develop its activities based on this new platform. At this time, partnerships have already been announced with ENI and TOTAL to develop projects in renewable energy that will be operational in 2022. Perhaps a strategic focus in this area is more interesting, which would translate into an internal commitment by Sonangol and, as mentioned above, it would go through the purchase or merger with a company operating in the renewable energy sector, to provide initial support for Sonangol.

In short, Sonangol must become a bi-focused company: on oil and renewable energies.

[9] Deng, Haifeng and Farah, Paolo Davide and Wang, Anna, China’s Role and Contribution in the Global Governance of Climate Change: Institutional Adjustments for Carbon Tax Introduction, Collection and Management in China (24 November 2015). Journal of World Energy Law and Business, Oxford University Press, Volume 8, Issue 6, December 2015.

https://www.cedesa.pt/wp-content/uploads/2021/06/sonangol-energetica.jpg6941024CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2021-06-28 10:25:002021-06-28 10:25:15Sonangol. Oil or energy company?

1-Introdução. A privatização da Sonangol e o mercado do petróleo

No dia 15 de Junho de 2021, pelas 16.00 o preço de venda do petróleo brent (que serve de referência a Angola) estava nos USD 73, 45[1]. Há um mês e meio o preço situava-se na ordem dos USD 66,00, tendo vindo a verificar-se, nos tempos mais recentes, uma subida do sustentada do preço, como havíamos previsto em anterior relatório.[2] Se repararmos, quando fizemos essa previsão (Junho de 2020), o preço do petróleo situava-se em USD 36,6. Na prática, num ano o preço duplicou.

Entretanto, o governo avançou mais detalhes sobre a privatização parcial da Sonangol. O ministro dos Recursos Minerais, Petróleo e Gás, Diamantino Azevedo, repetiu[3] a promessa de aprovar o cronograma relativo à venda de 30% do capital da Sonangol em bolsa ainda durante o atual mandato presidencial, explicando que será um processo escalonado, e que haverá várias tranches disponíveis: “ações para os trabalhadores da Sonangol, ações para os angolanos que estejam interessados e para parceiros estratégicos que queiram depois ser sócios”, modelo que defendemos oportunamente.[4]

Um terceiro elemento a considerar quando se analisa a da Sonangol é o da transição energética. Nos Estados Unidos e na Europa Ocidental, pelo menos, este tornou-se uma espécie de mantra recorrente obrigando as petrolíferas a modificar as suas estratégias de forma a ficarem menos dependentes do petróleo e a contribuírem para uma economia “verde”. A Sonangol encontra-se neste cruzamento entre a necessidade de recuperar a sua velha aura, ser privatizada, mas não depender apenas do petróleo.

Este relatório vai analisar as possíveis soluções que a petrolífera angolana dispõe e apontar alguns caminhos estratégicos.

2-As duas forças determinantes na estratégia da Sonangol

Existem duas forças algo contrárias relativamente à estratégia que a Sonangol pode adotar no futuro.

A primeira força “cola” a companhia ao preço do petróleo e aponta para a manter como uma empresa petrolífera. Nessa visão, o que a Sonangol deve fazer é concentrar-se no seu “core business” – petróleo- e aí tornar-se eficiente. Portanto, neste âmbito a reestruturação da Sonangol é focada em alcançar lucros no negócio do petróleo, fazendo investimentos rentáveis na área e aumentando o mais possível, ao mais baixo custo, a produção petrolífera. As medidas essenciais tomadas pelo atual governo com vista ao saneamento da empresa vão nesse sentido. Como afirmou o ministro Azevedo: “”A primeira medida que tomámos foi libertar (a Sonangol) da função concessionária, que poderia criar conflitos de interesse. Não podíamos levar para bolsa uma empresa com função concessionária, reguladora e empresarial”, e outra medida foi criar uma empresa “atrativa” e que “encoraje o investimento”, o que passou pela diminuição do número de subsidiárias e venda de empresas não nucleares da petrolífera[5].

A outra força, de certa maneira oposta, é a da transição energética (a economia verde). Aqui defende-se que não deve haver excessiva dependência da Sonangol face ao petróleo, e esta deve tornar-se, tal como acontece com outras empresas, por exemplo, BP, Aramco ou Galp, uma empresa global de energia e não de petróleo. A isto adiciona-se o potencial de recursos naturais energéticos não petrolíferos que o país dispõe, como sol, água, etc.

3-China, Índia e o gap da OPEP

Ao contrário do que se possa pensar numa análise eurocêntrica, a resposta à futura caracterização da Sonangol não é óbvia. Muito depende dos mercados a que a Sonangol queria destinar a sua produção e das necessidades de desenvolvimento do país. Se repararmos, a recente subida do preço do petróleo foi essencialmente “puxada” pela renovada apetência petrolífera da China. Segundo a agência financeira Bloomberg[6] foi a forte procura por gasolina na China que impulsionou a necessidade de petróleo bruto. A verdade é que a China está entre os maiores fatores de oscilação nos preços do petróleo e a China tem comprado petróleo como se não houvesse amanhã, como resultado, os preços subiram. A dúvida é se a China continuará a propulsionar esta subida no médio-prazo de forma que permita uma estratégia petrolífera sustentável em relação à Sonangol.

Há duas grandes linhas a considerar para tentar antecipar o comportamento futuro da China. A primeira é o seu patamar económico, enquanto a segunda é o seu cometimento com a transição energética.

A China ainda não está num patamar económico que corresponda a um país rico e desenvolvido. Segundo os dados do Banco Mundial, em 2019, o PIB per capita chinês é na ordem dos USD 10.000. Para termo de comparação, Portugal, um dos mais pobres dos países ricos, tem um PIB per capita na mesma data de USD 23.000 e os Estados Unidos estão nos USD 65.000.[7] Países com PIB per capita idêntico ao chinês são a Argentina, Líbano, Bulgária, Cazaquistão, Turquia ou Guiné Equatorial. Facilmente se vê que a China ainda tem um longo caminho para fazer e vai precisar de muita energia, sobretudo petróleo.

A procura de petróleo da China quase triplicou nas últimas duas décadas, respondendo em média por um terço do crescimento da procura global de petróleo a cada ano. Pelo que acabámos de expôr a China continuará a liderar a procura de petróleo nas próximas décadas. Contudo, o ritmo de consumo de petróleo do país não vai crescer de forma tão acelerada, embora mantenha um ritmo crescimento. Nas últimas duas décadas, o consumo de petróleo da China cresceu mais de 9 milhões de barris por dia (mb / d) de 4,7 mb / d em 2000 para 14,1 mb / d em 2019. Nas próximas duas décadas, a utilização de petróleo por parte da China deve continuar a crescer, embora a um ritmo não tão acelerado, pois a China também realiza uma aposta muito alargada nas energias renováveis.

A China é o líder mundial na produção de eletricidade a partir de fontes renováveis de energia, com mais do dobro da geração do segundo país, os Estados Unidos. No final de 2019, o país contava com uma capacidade total de 790 GW de energia renovável, principalmente hidrolétrica, solar e eólica. O setor de energia renovável da China cresce mais rapidamente do que aquele dos combustíveis fósseis, bem como a capacidade de energia nuclear. A China comprometeu-se a atingir a neutralidade de carbono antes de 2060 e o pico de emissões antes de 2030. Em 2030, a China pretende reduzir as emissões de dióxido de carbono por unidade do PIB em mais de 65% em relação ao nível de 2005, aumentar a participação de energia não fóssil no uso de energia primária para cerca de 25 por cento, e trazer a capacidade total instalada de eletricidade eólica e solar para mais de 1200 GW. A isto acresce que a China vê as energias renováveis como uma fonte de segurança energética e não apenas para reduzir a emissão de carbono[8].[9]

Na Índia, outro dos grandes países do mundo num processo de crescimento a situação é a seguinte: as relações comerciais entre Angola e a Índia ascendem a 4 mil milhões de dólares dos quais 3,7 milhões correspondem a exportações de Angola para o país asiático, sendo 90% relativas a petróleo. Angola é hoje o terceiro exportador africano mais importante para a Índia, quando em 2005 não tinha relevância. Em 2017, o Embaixador da Índia emitiu um comunicado no qual destacou: “O comércio entre Angola e a Índia aumentou 100% em 2017.” O facto a reter é que a Índia se está a tornar um parceiro significativo de Angola por via das sus necessidades de petróleo.

Em termos de PIB per capita, a Índia em 2019, andava pelos USD 2000,00. Facilmente se vê que o crescimento que espera a Índia é enorme, mesmo não tendo as ambições de liderança mundial da China, só para chegar o atual nível desta tem de multiplicar o seu PIB por cinco. Obviamente, que tal implica uma necessidade crescente de petróleo. A Índia foi o terceiro maior importador de petróleo bruto do mundo em 2018, e tem uma dependência de importações de petróleo estimada em 82%. O crescimento económico da Índia está intimamente relacionado à sua procura de energia, portanto, a necessidade de petróleo e gás deve crescer ainda mais, tornando o setor bastante propício para investimentos. Ao mesmo tempo, a Índia é um dos países com grande produção de energia de fontes renováveis. Em 27 de novembro de 2020, 38% da capacidade instalada de geração de eletricidade da Índia provinha de fontes renováveis. No Acordo de Paris, a Índia comprometeu-se com uma meta a atingir 40% da sua geração total de eletricidade a partir de fontes de combustíveis não fósseis até 2030. O país almeja uma meta ainda mais ambiciosa de 57% da capacidade total de eletricidade de fontes renováveis até 2027.