A necessidade de um mecanismo conjunto da União Africana para a dívida africana à China

O enquadramento e problemas da dívida à China em África

África é um continente que é mencionado múltiplas vezes por causa das suas vastas riquezas naturais. Desafortunadamente, isso não se reflete na riqueza das populações africanas, que consequentemente sofrem variadas privações.

Neste contexto, a questão da dívida dos países africanos à China vai ganhando contornos algo preocupantes. Os empréstimos contraídos pelos países da África Subsariana à China conheceram um grande impulso, principalmente a partir do momento que foi estabelecida a Road and Belt Initiative (RBI), em 2013. Esta ambiciosa iniciativa chinesa, que teve como fundamental motivador, o Presidente Xi Jinping, apresentava como grande objetivo aumentar a influência económica e geopolítica do país. E se os empréstimos conheceram um grande crescimento em 2013 com 17.5 biliões de dólares, tendo mesmo atingido o auge em 2016 com 28.4 biliões de dólares, nos anos seguintes a queda nos valores dos empréstimos foi incessante, atingido os 1.2 biliões em 2021, e no ano seguinte totalizando apenas 994 milhões de dólares (um total de 9 empréstimos), destacando-se como o nível mais baixo de empréstimos chineses desde 2004.[1]

Fig.1 – Evolução anual dos Empréstimos Chineses para África (biliões dólares)

Fonte: Chinese Loans to Africa Database, Boston University

A canalização deste dinheiro chinês para o desenvolvimento de África, designadamente no financiamento de vários projetos de infraestruturas e outros empreendimentos, tem estimulado algum crescimento económico africano. Contudo, têm existido várias “nuvens cinzentas”, muitas delas bem visíveis na economia angolana, mas que também se destacam noutros países. Isso traduz-se num mal-estar muitas vezes indisfarçável nas relações sino-africanas. Alguns países, inclusive, tornaram-se eventualmente reféns da chamada “diplomacia da armadilha da dívida”. A China, ao desencadear a RBI, provocou a ideia de facilitismo de empréstimo a outros estados de economias em desenvolvimento, e de facto, isso acabou por tornar o país asiático no maior credor internacional. No entanto, inúmeras vezes esses empréstimos careceram de transparência: os casos de corrupção foram-se multiplicando, muitas vezes porque os financiamentos não passavam por processos de concurso público. O problema da denominada ‘dívida oculta’ surgiu quando “a China deixou de emprestar aos governos centrais e a empresas estatais ou apoiadas pelo Estado. Estas dívidas não aparecem nos balanços financeiros do governo, embora frequentemente os governos sejam responsáveis por elas caso o devedor oficial não seja capaz de pagar”.[2]

Podia-se pensar que esta situação poderia a prazo trazer benefícios para os chineses, uma vez que têm vários países “presos” a dívidas monstruosas. Contudo, não é bem assim, pois ao mesmo tempo, a China está a enfrentar problemas económicos domésticos muito graves, que enquanto não forem solucionados, será difícil conseguir promover ao mesmo tempo uma redução da dívida estrangeira.[3]

Com efeito, a lenta recuperação após a pandemia, o problema do desemprego jovem, e a falência do sector imobiliário, têm abanado o que parecia ser um crescimento inabalável da China. Assim, é como Christoph Nedopil, fundador e diretor do think tank chinês Green Finance and Development Center (GFDC), argumenta: “será um desafio interno para a China promover simultaneamente a redução das dívidas no exterior enquanto os problemas económicos domésticos não forem totalmente resolvidos”.[4]

Em Dezembro de 2022, a Chatham House publicou um relatório que analisava o desenvolvimento do modelo dos empréstimos chineses aos estados africanos (2000-2020), que numa fase inicial se fundamentavam em fornecimento de recursos, para evoluírem depois para escolhas mais estratégicas, ou orientadas para o negócio.

Fig 2: Os 10 principais beneficiários de empréstimos chineses em África, 2000-20

Fonte: Chatham House: https://www.chathamhouse.org/2022/12/response-debt-distress-africa-and-role-china/02-case-studies-chinese-lending-africa

Note-se, no entanto, que a partir de 2021 a orientação do país asiático alterou-se, por motivos já anteriormente mencionados, e também porque vários estados não estavam a cumprir com os pagamentos. A liderança chinesa, mudou de rumo e passou a deixar de investir em grandes projetos, como caminhos-de-ferro e autoestradas, para se concentrar em empréstimos mais pequenos, com um impacto social e ambiental mais benéfico. A agenda climática foi mais um fator a entrar na equação.[5]

Além disso, o dinheiro começou a mudar de direção; anteriormente a maioria dos empréstimos iam para os países da África Oriental e Austral. A partir de 2021-22 houve uma mudança para a África Ocidental, com países como o Senegal, Benim e a Costa do Marfim a receberem a maioria das verbas.[6]

Muitos dos estados africanos, e não só, entraram em incumprimento da dívida, por isso era imperativo que fossem trilhados caminhos para que se arranjassem soluções para resolver a já chamada ‘dívida odiosa’ da China.

Segundo o Fundo Monetário Internacional (FMI), os países pobres mais endividados do mundo têm todos contraído grandes empréstimos junto da China. Esta situação, como já referimos, pode constituir a “diplomacia da armadilha da dívida”, em que a China concede deliberadamente empréstimos a países que sabe não poderem pagar, na esperança de ganhar influência política.[7]

O que tivemos no ano passado foi um crescimento das exportações chinesas para África, que atingiu os 173 biliões de dólares, um aumento de 7,5 % em relação a 2022, enquanto as suas importações do continente caíram 6,7 %, para 109 biliões de dólares (dados fornecidos pela Administração Geral das Alfândegas chinesa).

Embora o aumento anual de 100 milhões de dólares tenha feito do comércio bilateral de 2023 um recorde, o défice comercial de África com a China continuou a aumentar, passando de 46,9 biliões de dólares em 2022 para 64 biliões de dólares no ano passado.[8]

Em 2022, 60% das nações devedoras da China estavam em dificuldades financeiras, contra 5% em 2010.[9]

Como é que algumas destas nações africanas têm enfrentado este problema da dívida, e de que forma a China tem modificado o seu comportamento ao longo do tempo?

Analisemos alguns casos:

Zâmbia:

O Império do Meio tem sido duro nas negociações para a reestruturação da dívida, e a conjuntura, apesar de todas as condicionantes, só não é pior, porque ganham relevância outros atores, que não apenas os estados, tais como instituições económicas, como o FMI, ou o Banco Mundial, ou organizações que promovem a negociação internacional e o diálogo, como por exemplo, o G20.

No caso da Zâmbia, que é o maior produtor de cobre do continente, foi a primeira nação soberana de África no período da pandemia a entrar em incumprimento quando não conseguiu efetuar um pagamento de obrigações de 42,5 milhões de dólares. A dívida acabou por impedir o país de se desenvolver economicamente e de assumir novos projetos. Desse modo, em Junho de 2023, a Zâmbia e os seus credores nos quais se incluía a China, acabaram por chegar a um acordo no âmbito do Quadro Comum do G20, para reestruturar 6,3 biliões de dólares em empréstimos.[10] Este alívio limitou-se a prorrogações de prazos e a um período de carência no pagamento de juros, mas para se chegar a um consenso não houve cortes na dívida,

Todavia, em Novembro, já havia desentendimentos, uma vez que o governo zambiano anunciou que um acordo revisto para retrabalhar 3 biliões de dólares em euro-obrigações não poderia ser implementado devido a objeções dos credores oficiais, incluindo a China.

Estes problemas de reestruturação da dívida da Zâmbia, que tinha sido negociada no âmbito do Quadro Comum do G20, acabou por minar bastante as negociações e atrasar ainda mais a reestruturação da dívida, colocando cada vez mais em agonia a vida do cidadão comum da Zâmbia.[11]

Gana:

No início do ano passado, o Gana devia à China 1,7 biliões de dólares, de acordo com o Instituto Internacional de Finanças, uma associação comercial de serviços financeiros focada nos mercados emergentes.[12] Tal como a Zâmbia, o Gana entrou em incumprimento soberano de 60 biliões de dólares em dívida interna e externa no final de 2022 e procurou logo a seguir uma resolução para este problema, ao abrigo do Quadro Comum para a dívida externa oficial de 5,4 biliões de dólares.[13]

Um acordo com os credores oficiais para a reestruturação da dívida foi estabelecido, seguindo o mesmo figurino da Zâmbia. Contudo, apesar de este acordo ter permitido desbloquear um empréstimo do FMI, o progresso tem sido arrastado.

Atualmente, segundo algumas fontes, “o Gana pretende proceder a uma simples reestruturação da dívida, trocando obrigações antigas por novas notas, numa altura em que o país procura aliviar a dívida de cerca de 13 biliões de dólares a credores privados internacionais”.[14] Todavia, as informações veiculadas têm sido contraditórias, por isso o governo ganês, mostrou-se cauteloso quanto a uma reformulação da dívida que incluísse uma redução gradual, em que os detentores de obrigações recebessem menos se os resultados macroeconómicos não fossem tão bons como esperado.[15]

Não obstante, o governo disse aos investidores que gostaria de chegar a uma solução, após o acordo sobre a dívida pública alcançado com credores, tais como o ‘Clube de Paris’ e a China.

Etiópia:

A Etiópia é o segundo país mais populoso de África e o décimo maior em termos de área, mas é também dos estados africanos que vive uma maior turbulência a nível geopolítico, militar e económico. A proximidade com o estado chinês já vem de trás. Há tempos a Etiópia fechou vários acordos bilaterais com vários dos seus credores oficiais, entre os quais a própria China. Com as reservas de divisas reduzidas, que têm sido um problema constante no país, e uma inflação elevada, chegou a acordos bilaterais de suspensão do serviço da dívida. Com a China obteve uma suspensão da dívida de dois anos., que rapidamente passam. A Etiópia tem 28,2 biliões de dólares em dívidas externas, metade das quais são chinesas. De acordo com o Banco Africano de Desenvolvimento, o PIB da Etiópia deverá crescer 5,8 % em 2023 e 6,2 % em 2024, principalmente com base na indústria, no consumo e no investimento. Por outro lado, a inflação atingiu os 34% em 2022. Devido às elevadas despesas com a defesa e à diminuição da cobrança de receitas, o défice orçamental foi de 4,2% do PIB em 2022.[16]Perante este cenário, a Etiópia precisa de apoio ao desenvolvimento, alívio da dívida e Investimento Direto Externo.[17]

A situação angolana

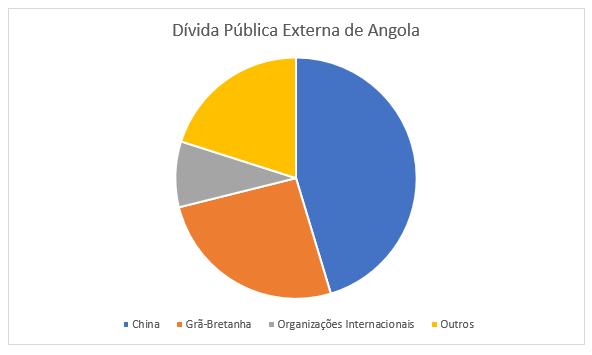

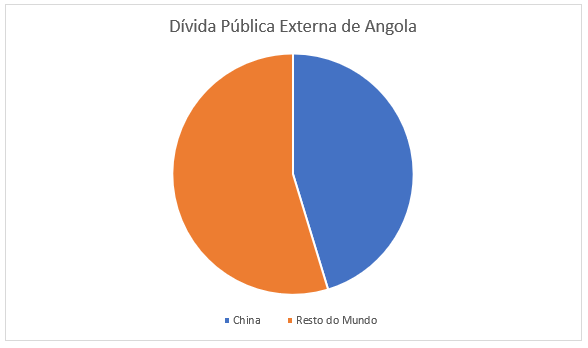

A situação da dívida angolana à China é mais antiga do que a iniciativa Belt and Road de 2013, começando a ser desenvolvida a partir do final da Guerra Civil em 2002, constituindo-se a China no principal financiador da reconstrução que se sucedeu. Neste momento, considerando os dados oficiais do Banco Nacional de Angola (BNA), o stock da dívida pública de Angola em relação à China é 18,4 mil milhões de dólares (biliões na designação anglo-americana), correspondendo a 37% da dívida total. Mais do que isso, os números mostram que entre 2019 e 2023 esse montante desceu de 22,4 mil milhões para 18,4 mil milhões. Tal significa que, em quatro anos, Angola pagou – só de capital, sem contar com juros – 4 mil milhões de dólares à China[18]. Tem sido notado por todos o peso que o pagamento da dívida pública tem no Orçamento Geral do Estado, notando-se sérios apertos nas Finanças Públicas angolanas em 2023, e antevendo-se que o mesmo aconteça em 2024, sobretudo a partir de Março, tendo em conta as necessidades de pagamentos à China.

Embora, não entendamos que o pagamento da dívida à China coloca em causa a solvabilidade do Estado angolano, entendemos que tem um efeito crowding out muito significativo, uma vez que retira recursos do Orçamento Geral do Estado que poderiam ser destinados ao desenvolvimento e ao sector social para pagamento de dívida, dívida que em certa parte é polémica, uma vez que houve uma utilização muito questionável dos empréstimos: Parte dessa dívida foi destinada a infraestruturas descartáveis, como estádios e estradas que hoje estão em condições precárias. Além disso, uma parcela significativa desses empréstimos acabou apropriada privadamente por dirigentes angolanos, prejudicando a economia do país.

Há um claro problema angolano com a dívida chinesa, que como acabámos de descrever sumariamente, também existe em relação a outros países africanos.

Fig. 3 – Empréstimos chineses a África e Angola (em USD$ biliões)

Fonte: China Africa Research Initiative – Johns Hopkins University (https://www.sais-cari.org/)

A criação de um mecanismo comum na União Africana (UA) para negociar a dívida chinesa

Sendo a dívida chinesa uma questão africana, não deve continuar a ser encarada bilateralmente, tornando-se evidente que cada Estado, por si, pode ser demasiado fraco para negociar com a China, uma das potências mundiais da atualidade ou para surgir sozinho nas organizações que os credores promovem. Os credores unem-se, enquanto os países africanos os enfrentam sem apoio, individualmente.

Seria importante que a Conferência da União Africana, órgão supremo da UA composto pelos chefes de estado e de governo (art.º 6 do Acto Constitutivo da UA) criasse um Comité Conjunto de Negociação da Dívida Chinesa (art.º 6.º, d) de si dependente, mandatado para negociar com as autoridades chinesas um quadro global de reajustamento da dívida africana para com a China, que depois seria aplicado a todos os que pretendessem um aligeiramento da divida.

Torna-se evidente que a negociação da divida africana com a China é um processo complexo que envolve a interação entre as diferentes partes com interesses e objetivos distintos. Para alcançar o sucesso é fundamental considerar a unidade africana para exigir a cooperação chinesa. Essa unidade traduz-se, desde logo, em reunir informações e obter o máximo de elementos para a negociação, o que um órgão conjunto pode facilitar. Em negociações complexas, o tempo e a capacidade de entender o outro são aspetos fundamentais, e nesse sentido, uma solução una africana permitirá uma muito maior troca de experiências, e, simultaneamente, um acompanhamento mais técnico, menos emotivo e com mais peso negocial da negociação.

Torna-se fundamental que África delineie uma política conjunta para lidar com a dívida chinesa de igual para igual e não numa posição de fraqueza.

Uma solução clara é fazer passar todas as negociações por um corpo unido africano dentro da União Africana, tornando-se numa negociação alargada União Africana-China. Tal permitiria igualmente reforçar a unidade do continente berço.

[1] https://www.reuters.com/world/africa/chinese-loans-africa-plummet-near-two-decade-low-study-2023-09-19/

[2] Africa Defense Forum Magazine: https://adf-magazine.com/pt-pt/2022/02/dividas-com-a-china-colocam-20-paises-africanos-em-dificuldades-financeiras/

[3] https://www.bbc.com/portuguese/articles/cmj544lg205o

[4] idem

[5] https://www.voanews.com/a/china-s-lending-to-africa-hits-a-low-study-shows/7280214.html

[6] idem

[7] Visual Capitalist: https://www.visualcapitalist.com/countries-loans-from-china/

[8] South China Morning Post: https://www.scmp.com/news/china/diplomacy/article/3250552/china-africa-trade-hit-282-billion-2023-africas-trade-deficit-widens-commodity-prices-key-factor

[9] Visual Capitalist: https://www.visualcapitalist.com/countries-loans-from-china/

[10] Associated Press: https://apnews.com/article/zambia-debt-restructuring-deal-china-a0d14e7af986e2f873555685cedb86b3

[11] Afronomics Law: https://www.afronomicslaw.org/category/african-sovereign-debt-justice-network-afsdjn/one-hundred-and-fourth-sovereign-debt-news

[12] https://www.reuters.com/world/africa/china-says-its-official-bilateral-loans-are-less-than-5-ghana-debt-2023-03-02/

[13] Economist Intelligence: https://www.eiu.com/n/china-and-africas-long-road-to-debt-recovery/

[14] https://www.reuters.com/markets/rates-bonds/ghana-pushes-simple-debt-rework-proposal-bondholders-sources-2024-01-30/

[15] idem

[16] Observer Research Foundation: https://www.orfonline.org/research/the-changing-face-of-ethiopia

[17] idem

[18] Rui Verde, https://www.makaangola.org/2024/01/angola-eua-trump-e-divida-a-china/