Floating exchange rate is a big mistake in Angola

João Shang– Research Associate at CEDESA / Kwenda Institute principal investigator

What is a floating exchange rate? A floating exchange rate means that the price level of the national currency is determined by the mechanism of supply and demand without interference from the central bank, either locally or in the external environment.

International currencies, such as the US dollar in the United States and the euro in the European Union, are traded through international currency exchanges in a floating system. However, their governments often try to determine currency prices through indirect monetary policy mechanisms in order to obtain economic benefits. For example, the US can only reduce the profits of third countries that use US dollars by raising interest rates.

The National Bank of Angola introduced the new monetary system in 2018. On January 1, 2018, one US dollar was exchanged for 165.92 kwanzas, after the introduction of the floating exchange rate, on December 30, one US dollar was already worth 308 kwanzas. In the last year, the US dollar reached a maximum of 954.50 Angolan Kwanzas per US dollar on October 2, 2024. The minimum rate for the USD/AOA exchange was 827.48 Angolan Kwanzas per US Dollar on October 27, 2023. The general USD/AOA exchange rate has risen by 10% in the last year.

This means that the US Dollar has gained value against the Angolan Kwanza. The Kwanza currency has not been able to stand up to foreign currencies, so it is continuing to depreciate.

As another example, in 2021, the Sudanese Minister of Finance, Gabriel Ibrahim, announced that the Sudanese pound would have a floating exchange rate, one US dollar could be exchanged for 375 Sudanese pounds, whereas before the decision to implement a floating exchange rate, one US dollar could be exchanged for 55 Sudanese pounds. The price increased by 580% for the exchange of Sudanese pounds.

The implementation of floating exchange rates in developing economies can bring risks with unpredictable consequences. Below I will explain the risks of floating exchange rates.

What types of currency fluctuations do they include?

There are two types of exchange rate fluctuation. The first, which we referred to in the definition of exchange rate fluctuation, is absolute fluctuation, and the second is managed fluctuation, i.e. the central bank intervenes to guide the rise in the exchange rate or to target the national economy.

The controlled float is generally implemented by economically stronger countries, which account for a considerable share of international trade, so they tend to adopt this method to increase or decrease the import or export of goods.

In order to maximize exports and reduce imports, the global economy has been experiencing so-called currency wars since the international financial crisis of 2008.

Countries with weak economies can also adopt floating exchange rate systems, but this will cost them enormously. This is exactly the case in Egypt, which depends on foreign investment to support its debt in order to stabilize the exchange rate of the Egyptian pound.

How to set exchange rates?

Since 1971, the world has abandoned the gold standard to set exchange rates and established a basket of currencies to determine exchange rates. Determinants include foreign exchange reserves, gold reserves and the performance of the gross domestic product, the existence of local products with higher added value, thus greatly increasing the value of its currency. This is because external demand for the country’s products increases the country’s foreign exchange reserves, its balance with the outside world.

There are several types of exchange rate. The first is the administrative exchange rate, which does not depend on the mechanism of supply and demand, but depends on the monetary authority’s decision to set the exchange rate. The second type is the free exchange rate.

The third is the managed exchange rate, i.e. the monetary authority intervenes through the open market mechanism to set the exchange rate. This means that the monetary authority intervenes in the buying and selling of currency to achieve a price it believes to be balanced.

What do its negative effects include?

The decision to float a currency during a period of economic turmoil usually has a series of negative consequences for the economy and society, the most common of which is high inflation. External markets will also be affected because the external debt that the country needs to pay increases, especially when they are short of foreign currency resources.

Floating exchange rates help stop money laundering crimes? Who benefits?

The biggest beneficiaries of a floating exchange rate are those who had savings in foreign currency.

The second is for debtors, especially those who owe banks and official financial institutions, as they will be able to pay off their debts for less than the real value of the debts they have received and will be able to pay off large debts by selling some of their assets.

The third are the big traders, the so-called wholesalers, agents or big importers.

The fourth is producers of raw materials for export, whose production depends on local supply, but only if they have high production flexibility to meet the demand for local products after the exchange rate fluctuates. After implementing a float, they can take advantage of the currency devaluation to obtain larger quantities of local products that they need in the production of goods for export.

The fifth biggest beneficiary is the government, which reduces the burden on the country’s general budget by significantly devaluing its domestic debt.

Who will suffer?

In countries that adopt floating exchange rate policies, some people will also suffer losses, led by those who hold savings in local currency – their savings will devalue due to the reduction in the currency’s purchasing power. After the implementation of the floating exchange rate, this group of people will lose a large part of their wealth.

The second is creditors denominated in local currency, because the value of the debt they service is lower than the original value after the implementation of the flotation, so the gains they receive cannot compensate for this loss. In these cases, the long-term debt is considered a significant loss for the creditors.

The third are holders of goods that cannot increase their price according to the extent of currency depreciation, such as those who have real estate as an asset. It is difficult for these commodities to increase their prices by 100% in a few days, the market would face a severe recession.

The fourth is importers, who will be faced with high bills for the goods they import, while producers who depend on imported production supplies will also suffer because they are forced to increase the price of their products.

The price of foreign currency is increasing at such a rate that their products are not competitive on the local market or on the international market, so with the implementation of currency fluctuation, industrial activity will decrease, while commercial and service activities will increase.

The fifth largest group to suffer losses are employees on fixed incomes, because their salaries cannot be increased to the same extent as the depreciation of the currency, their salaries by 50% or 100%. So what should we do if a situation like Sudan’s occurs, where a floating exchange rate causes the currency to depreciate by more than 580%?

What are the advantages of floating exchange rates?

The implementation of floating exchange rates in developing economies can bring risks of unpredictable consequences, especially in countries with weak political institutions, a lack of transparency and fragile rule of law.

However, from an economic perspective, a number of positive effects can be achieved through the implementation of the floating exchange rate process, the most important of which is the elimination of the black market, since traders will receive a single rate for foreign currency within banks and all other institutions.

In theory, floating exchange rates can help suppress money laundering crimes, because money laundering crimes are an important way of committing crimes on the parallel or black market exchange rates. In the case of floating exchange rates, foreign exchange transactions can only be carried out through official channels, channels that money laundering gangs cannot use.

But in reality, the floating exchange rate failed to prevent money laundering, which is why on October 25, 2024, the Financial Action Task Force announced that it had placed Angola on the institution’s gray list for money laundering, terrorist financing and arms proliferation.

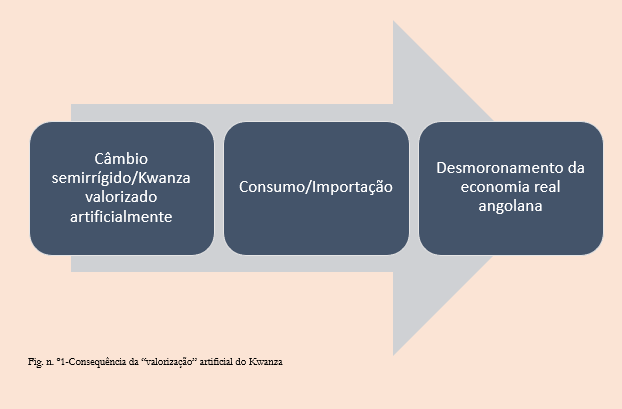

At the same time, the floating exchange rate in Angola has also caused serious foreign exchange illiquidity, with domestic and foreign entrepreneurs unable to send foreign currency abroad to buy goods, and having to use the informal market to keep their businesses afloat.

When they don’t send the money abroad to buy new goods, domestic consumer prices rise sharply. This situation has been going on for a long time in Angola. The main reason is that the Kwanza is a weak currency against Western currencies, which is why since the introduction of the floating exchange rate in 2018 the Kwanza has been devaluing and never stops. Canceling this floating exchange rate system is a priority.