As vantagens da desvalorização do Kwanza, o combate à inflação e o crescimento económico

O facto de a 20 de Agosto passado, no mercado informal, o Kwanza ter tido o seu valor mais baixo face ao Euro tem levantado muitos temores, aliado a previsões de desvalorizações cambiais de 50% até ao final do ano. Aliás, as previsões negativas sucedem-se. O presente estudo pretende desmistificar essa narrativa e explicitar o momento necessário que atravessa a economia angolana.

Na verdade, não há que ter temores, mas sim analisar as situações racionalmente, pois fazem parte duma mudança de modelo económico que é fundamental para Angola retornar ao crescimento económico.

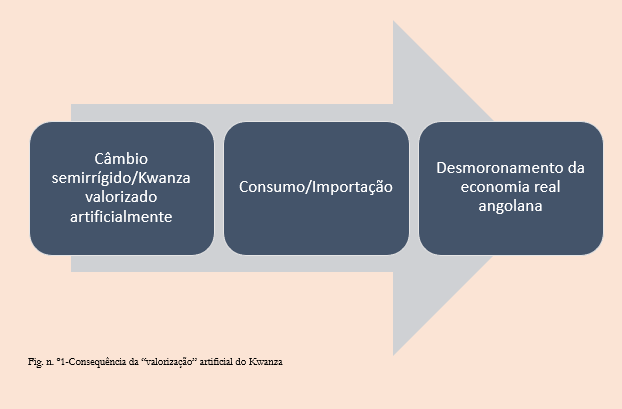

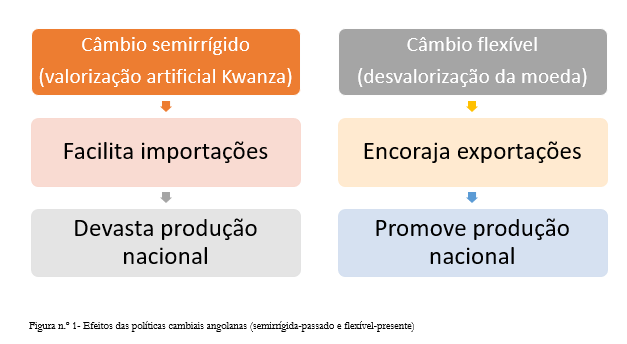

O sistema de câmbio semirrígido que vigorou em Angola ao valorizar a moeda nacional artificialmente, contribuiu para a facilitação das importações e devastação da indústria nacional. A manutenção deste sistema só foi possível devido ao alto preço do petróleo, sendo certo que a partir do momento em que o preço do crude começou a baixar, tornou-se insustentável. Era imperativo liberalizar o câmbio e permitir que a produção nacional se relançasse baseada nas exportações. É este o motivo fundamental da liberalização do câmbio e da virtuosidade da desvalorização da moeda: relançar as exportações e promover a indústria nacional.

A presente desvalorização que ocorre não deve, por isso, suscitar ansiedade, mas ser explicada como um processo normal que tem em conta dois aspetos:

Em primeiro lugar, há que anotar que o mercado informal do Kwanza está a ser movido por fatores específicos diferentes do mercado formal. As oscilações da moeda angolana no mercado informal ligam-se aos efeitos das medidas tomadas a propósito da pandemia Covid-19, designadamente interrupção dos voos internacionais, encerramento de fronteiras e diminuição do pequeno comércio com a China, Turquia e Brasil.

Em segundo lugar, e mais importante, a desvalorização da moeda tem vantagens, e são exatamente essas vantagens que se procuram. Com a desvalorização, as exportações tornam-se mais baratas e mais competitivas para os compradores estrangeiros. Portanto, isso impulsiona a procura interna e pode levar à criação de empregos no sector exportador. O maior nível de exportação deve levar à melhoria do déficit da conta corrente. Isso é importante se o país tem um grande déficit de conta corrente devido à falta de competitividade. Exportações e procura agregada mais altas podem levar a taxas mais elevadas de crescimento económico.

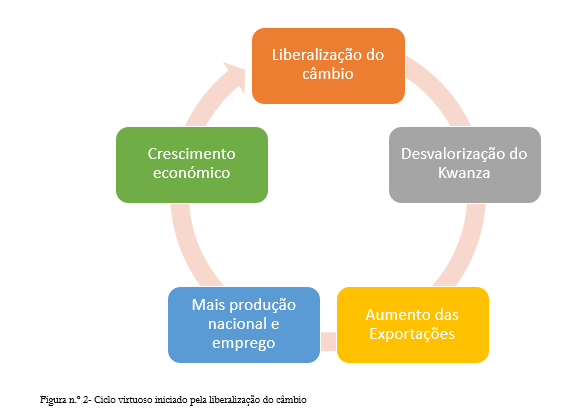

Vê-se assim que através da desvalorização do Kwanza se está a procurar criar um círculo virtuoso que aumente as exportações, dinamize a economia interna, crie mais empregos e empresas, e no final acelere o crescimento económico baseado em exportações.

No fundo, a desvalorização vai trazer crescimento através das exportações. Grosso modo, foi aquilo que os chamados “tigres asiáticos” fizeram.

Os mesmos que acenam com os terrores da desvalorização, afirmam também que a inflação se vai acentuar. Isso não é assim. A partir do momento em que se adota um câmbio flexível, “liberta-se” o banco central da obrigação de manter a taxa de juro para garantir o valor da moeda. Pelo contrário, o banco central pode utilizar a taxa de juro para combater a inflação, bem como outras medidas de política monetária ligadas à circulação monetária. Isto quer dizer que o efeito da liberalização cambial é precisamente o oposto do que se afirma: não implica inflação, dá margem de manobra ao banco central para lutar contra a inflação.

Portanto, depois dos momentos de ajustamento difíceis que ocorrem neste momento em Angola, o que se espera com a presente política de câmbio flexível que deixa o Kwanza desvalorizar, permita que as exportações aumentem e a atividade interna comece a melhorar, ao mesmo tempo que o Banco Nacional de Angola reduz a inflação.

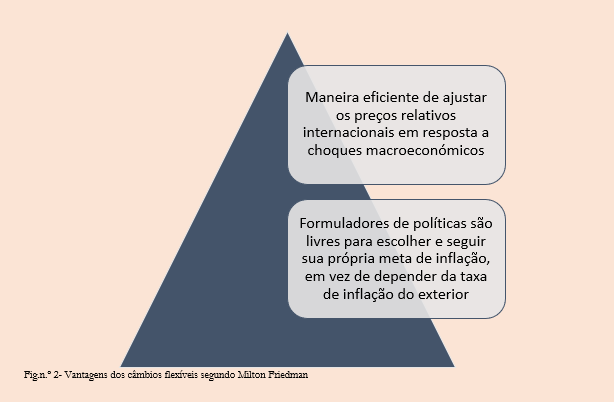

Convém perceber a teoria em que a presente política cambial angolana se estriba. Talvez a melhor explicação se encontre no trabalho do Prémio Nobel da Economia Milton Friedman.[1] As taxas de câmbio flutuantes, argumentava Friedman, ajudariam a isolar a economia doméstica de choques externos e dariam às autoridades de política nacional a capacidade de satisfazer as metas domésticas. Isto quer dizer que uma coisa passaria ser o valor de troca da moeda com o estrangeiro, outra a inflação interna. A partir do momento em que se liberaliza a taxa de câmbio, o banco central pode-se ocupar em criar regras monetárias internas para combater a inflação, deixando de haver uma ligação direta entre os dois fenómenos.

Naturalmente, que uma mudança da magnitude da que se pretende operar na economia angolana, habituada a estar acolchoada pelos valores do petróleo, não se faz sem sacrifício e alguma dor. É essa a fase presente da economia. O importante é perceber os fundamentos subjacentes às políticas económicas e perceber que se forem levados com profissionalismo e determinação augurarão um modelo mais próspero para a economia angolana.

Esta é uma fase de transição para uma economia melhor. Obviamente que obriga a adaptações internas. Um país habituado a importar tudo, tem de começar a produzir para si e para o mercado externo.

Este é o desafio que se coloca a Angola: voltar a ser um país produtor de bens e serviços, como já foi, além do petróleo. Portanto, não há que ter medo e perceber que depois da mudança económica a melhoria do nível de vida será assinalável.

A economia angolana está num momento de tentativa de modificação de um modelo oligárquico rentista e improdutivo, para uma economia moderna e competitiva. É um passo difícil, mas necessário.

[1] Friedman, M. (1953) “The Case for Flexible Exchange Rates.” In Essays in Positive Economics, 157–203. Chicago: University of Chicago Press.