Câmbio flutuante é grande erro em Angola

João Shang – Investigador Associado ao CEDESA / Investigador principal de Kwenda Instituto

O que é o Câmbio Flutuante? Uma taxa de câmbio flutuante significa que o nível de preços da moeda nacional é determinado pelo mecanismo de oferta e procura sem interferência do banco central, quer localmente, quer no ambiente externo.

Conhecidas moedas internacionais, como o dólar norte-americano nos Estados Unidos, o euro na União Europeia, são negociadas através de bolsas de divisas internacionais num sistema flutuante. Contudo, os seus governos tentam determinar frequentemente os preços das moedas, através de mecanismos indirectos de política monetária, para obter benefícios económicos. Por exemplo, os EUA apenas através de aumento dos juros podem diminuir os lucros dos países terceiros que usam dólares americanos.

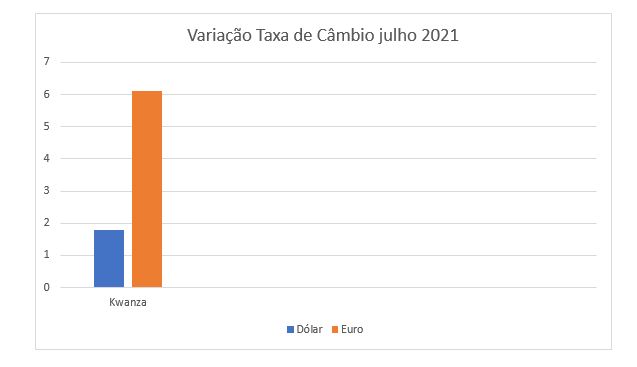

O Banco Nacional de Angola introduziu o novo regime de sistema monetário em 2018. No dia 1 de janeiro de 2018, um dólar americano trocava-se por 165.92 kwanzas, após a introdução do câmbio flutuante, no dia 30 de dezembro, um dólar americano já valia 308 kwanzas. No último ano, o Dólar Americano alcançou um máximo de 954,50 Kwanzas Angolanos por Dólar Americano em 02 Outubro de 2024. A taxa mínima para o câmbio entre USD/AOA foi 827,48 Kwanzas Angolanos por Dólar Americano em 27 Outubro de 2023. A taxa de câmbio geral entre USD/AOA subiu 10 % no último ano.

Tal quer dizer que o Dólar Americano ganhou valor em relação ao Kwanza Angolano. A Moeda kwanza não conseguiu ter capacidade para confrontar as divisas estrangeiras, por isso está continuando a desvalorizar-se.

Outro exemplo, em 2021, o Ministro das Finanças sudanês, Gabriel Ibrahim, anunciou que a libra sudanesa teria câmbio flutuante, um dólar americano poderia ser trocado por 375 libras sudanesas, enquanto antes da decisão de implementar uma taxa de câmbio flutuante, um dólar americano podia ser trocado por 55 libras sudanesas. O preço aumentou 580% na troca de libras sudanesas.

A implementação de taxas de câmbio flutuantes nas economias em desenvolvimento pode trazer riscos de consequências imprevisíveis. A seguir vou explicar o risco do câmbio flutuante.

Que tipos de flutuações monetárias incluem?

Existem dois tipos de flutuação cambial. O primeiro que referimos na definição de flutuação cambial é a flutuação absoluta, e o segundo é a flutuação gerida, ou seja, o banco central intervém para orientar a subida da taxa de câmbio ou para atingir a economia nacional.

A flutuação controlada é geralmente implementada por países economicamente mais fortes, que representam uma fatia considerável do comércio internacional, pelo que tendem a adoptar este método para aumentar ou diminuir a importação ou exportação de bens.

A fim de maximizar as exportações e reduzir as importações, a economia global tem vivido as chamadas guerras cambiais após a crise financeira internacional de 2008.

Os países com economias fracas também podem adoptar sistemas de taxas de câmbio flutuantes, mas isso custar-lhes-á enormemente. É exatamente o caso do Egipto, que depende do investimento estrangeiro para suportar a sua dívida, de forma a estabilizar a taxa de câmbio da libra egípcia.

Como definir taxas de câmbio?

Desde 1971, o mundo abandonou o padrão-ouro para definir as taxas de câmbio e estabeleceu um cabaz de moedas para determinar as taxas de câmbio. Os determinantes incluem as reservas cambiais, as reservas de ouro e o desempenho do produto interno bruto, a existência de produtos locais de maior valor acrescentado, aumentando assim enormemente o valor da sua moeda. Isto deve-se ao facto de a procura externa pelos produtos do país aumentar as reservas cambiais do país, o seu equilíbrio com o exterior.

Existem vários tipos de taxas de câmbio. A primeira é a taxa de câmbio administrativa, que não depende do mecanismo de oferta e procura, mas depende da decisão da autoridade monetária de fixar a taxa de câmbio. O segundo tipo é a taxa de câmbio livre.

A terceira é a taxa de câmbio gerida, ou seja, a autoridade monetária intervém através do mecanismo de mercado aberto para definir a taxa de câmbio. Isto significa que a autoridade monetária intervém na compra e venda de moeda para alcançar um preço que acredita ser equilibrado.

O que inclui os seus efeitos negativos?

A decisão de fazer flutuar uma moeda durante um período de turbulência económica tem normalmente uma série de consequências negativas para a economia e para a sociedade, a mais comum das quais é a inflação elevada. Os mercados externos também serão afetados porque a dívida externa que o país necessita de pagar aumenta, especialmente quando têm escassez de recursos em divisas.

Taxas de câmbio flutuantes ajudam a travar crimes de branqueamento de capitais?Quem beneficia?

Os maiores beneficiários numa taxa de câmbio flutuante são aqueles que tinham poupanças em moeda estrangeira.

A segunda é para os devedores, especialmente aqueles que devem a bancos e instituições financeiras oficiais, pois poderão pagar as suas dívidas por um valor inferior ao valor real das dívidas que receberam e poderão pagar grandes dívidas vendendo alguns dos seus ativos.

O terceiro são os grandes comerciantes, os chamados grossistas, agentes ou grandes importadores.

O quarto são os produtores de matérias-primas para exportação, cuja produção depende da oferta local, mas apenas se tiverem elevada flexibilidade de produção para satisfazer a procura de produtos locais após a flutuação da taxa de câmbio. Depois de implementarem um float, podem aproveitar a desvalorização da moeda para obter maiores quantidades de produtos locais de que necessitam na produção de bens para exportação.

O quinto maior beneficiário é o governo, que reduz a carga sobre o orçamento geral do país ao desvalorizar significativamente a sua dívida interna.

Quem vai sofrer?

Nos países que adotam políticas de taxas de câmbio flutuantes, algumas pessoas também sofrerão perdas, lideradas por aqueles que detêm poupanças em moeda local – as suas poupanças irão desvalorizar devido à redução do poder de compra da moeda. Após a implementação do câmbio flutuante, este grupo de pessoas perde grande parte da sua riqueza.

O segundo são os credores denominados em moeda local, porque o valor da dívida que prestam é inferior ao valor original após a implementação da flutuação, pelo que os ganhos que recebem não podem compensar esta perda. Nestes casos, a dívida de longo prazo é considerada uma perda significativa para os credores.

O terceiro são os detentores de mercadorias que não podem aumentar o seu preço de acordo com a extensão da depreciação da moeda, como aqueles que têm bens imobiliários como ativo. É difícil que essas mercadorias aumentem os seus preços em 100% em poucos dias, o mercado enfrentaria uma recessão severa.

O quarto são os importadores, que se verão confrontados com faturas elevadas pelos bens que importam, enquanto os produtores que dependem de fornecimentos de produção importados também serão prejudicados porque são forçados a aumentar o preço dos seus produtos.

O preço da moeda estrangeira está a aumentar a um ritmo tal que os seus produtos não são competitivos no mercado local ou no mercado internacional, portanto, com a implementação da flutuação da moeda, a actividade industrial diminuirá, enquanto as actividades comerciais e de serviços aumentarão.

O quinto maior grupo a sofrer perdas são os empregados com rendimentos fixos, porque os seus salários não podem ser aumentados na mesma medida que a depreciação da moeda, os seus salários em 50% ou 100%. Então, o que devemos fazer se ocorrer uma situação como a do Sudão, em que uma taxa de câmbio flutuante provoca uma depreciação da moeda em mais de 580%?

Quais as vantagens das taxas de câmbio flutuantes?

A implementação de taxas de câmbio flutuantes nas economias em desenvolvimento pode trazer riscos de consequências imprevisíveis, especialmente em países com instituições políticas fracas, falta de transparência e Estado de direito frágil.

No entanto, no quadro da perspectiva económica, uma série de efeitos positivos podem ser obtidos através da implementação do processo de taxas de câmbio flutuantes, o mais importante dos quais é a eliminação do mercado negro, uma vez que os comerciantes receberão uma taxa única de moeda estrangeira dentro de bancos e todas as outras instituições.

Em teoria, as taxas de câmbio flutuantes podem ajudar a suprimir os crimes de branqueamento de capitais, porque os crimes de branqueamento de capitais constituem uma forma importante de cometer crimes no mercado paralelo ou no mercado negro de taxas de câmbio. No caso das taxas de câmbio flutuantes, as transações cambiais só podem ser realizadas através de canais oficiais, canais que os gangues de branqueamento de capitais não podem utilizar.

Mas na realidade, o câmbio flutuante não conseguiu evitar branqueamento de capital, por isso no dia 25 de outubro de 2024, o Grupo de Acção Financeira Internacional anunciou ter colocado Angola na lista cinzenta da instituição por motivo de lavagem de capitais, financiamento ao terrorismo e proliferação de armas.

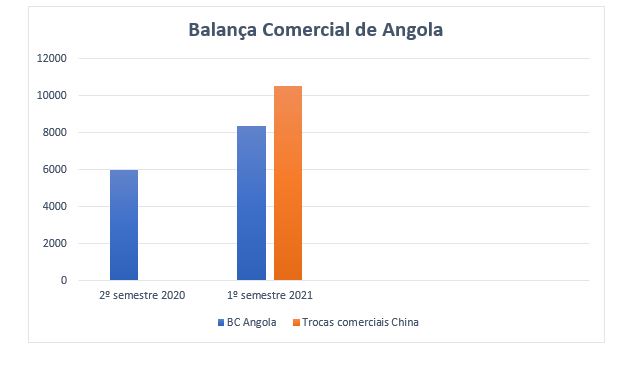

Ao mesmo tempo, o câmbio flutuante em Angola também causou grave iliquidez cambial, os empresarios nacionais e estrangeiros não podem mandar divisas para fora comprar as mercadorias, e para manter os negócios têm de usar o mercado informal.

Quando não mandam o dinheiro para fora para comprar as mercadorias novas, os preços no consumidor interno sobem fortemente. Atualmente esta situação já perdura há muito tempo em Angola. O motivo principal é que o Kwanza é uma moeda fraca frente às moedas ocidentais, por isso desde que em 2018 introduziu o câmbio flutuante até agora o kwanza está desvalorizando e nunca para. Cancelar este sistema de câmbio flutuante é uma prioridade.