Sonangol & Galp: que futuro conjunto?

0-Introdução. A falta de aproveitamento de sinergias entre a Sonangol e a Galp

Foi um recente artigo no Jornal de Negócios, do seu diretor Celso Filipe, que chamou a atenção para a falta de aproveitamento de sinergias entre a Sonangol e a Galp[1] e que serve como ponto de partida para esta nota sobre o tema.

A Sonangol é a empresa dos petróleos angolanos e durante muitos anos foi o sustentáculo da economia do país. Na verdade, ainda é, apesar da política de diversificação encetada pelo governo. Em termos técnicos o grupo é constituído pela Sonangol E.P. (empresa pública) e uma miríade de subsidiárias[2]. A Galp é um grupo português também ligado ao petróleo de que fazem parte várias empresas como a Petrogal, Galp Energia etc[3]. Obviamente, a Sonangol é o gigante da economia angolana, enquanto a Galp é uma das maiores empresas de Portugal, a par com a EDP.

O interessante é que desde 2005, que a Sonangol é acionista da Galp, embora, tal participação não seja assumida diretamente, mas através duma sociedade da família Amorim. É sabido que numa fase inicial essa participação foi atribuída publicamente à Sonangol, mas depois surgiu a filha do Presidente José Eduardo dos Santos, Isabel dos Santos, como detentora de interesses na mesma participação, havendo por vezes confusão fática entre o que era de Isabel dos Santos e da Sonangol. Hoje existe uma disputa entre a posição da Sonangol e a de Isabel dos Santos, que levou à investigação desta última na Holanda, onde a sociedade veículo que utiliza para controlar a sua posição tem sede.[4]

Temos, portanto, mais de 15 anos de participação indireta da Sonangol na Galp. O curioso é que durante esse tempo, nunca a Sonangol e a Galp procuraram efetivamente criar sinergias entre as duas companhias. A participação da Sonangol limitou-se a ser encarada como uma participação financeira. A Sonangol investiu dinheiro e recebeu os dividendos desse dinheiro. Nada mais. Como refere Celso Filipe, no artigo supra-citado:” a Sonangol nunca procurou criar sinergias industriais com a Galp, as quais poderiam beneficiar a atividade a jusante e a montante da produção e até melhorar a sua rentabilidade.”

- A aproximação da privatização parcial da Sonangol exige que as suas participações sejam valorizadas ao máximo e a exploração de sinergias se faça da forma mais eficiente, de forma a que a empresa obtenha o melhor preço pela venda de parte das suas ações.

- A isto acresce que a presente crise económica angolana exige um esforço adicional da sua maior empresa para aumentar a rentabilidade.

Estas duas razões tornam imperativo que se revisite o tema da participação da Sonangol na Galp de forma a verificar qual a melhor forma de maximizar a sua utilidade.

Com esse objetivo começaremos em primeiro lugar por definir a atual posição da Sonangol na Galp, e perceber a sua justificação formal, sugerindo uma alteração, depois tentaremos encontrar explicações para a posição estratégica meramente financeira que a empresa angolana adoptou na sua congénere portuguesa e finalmente, exploraremos as várias opções para o futuro.

- A posição da Sonangol na Galp

O que resulta dos documentos públicos corporativos da Galp é que a Sonangol não detém qualquer participação direta na companhia petrolífera portuguesa. A maior acionista da Galp é a Amorim Energia, B.V. com 33,34% do capital, a que se segue a Parpública (que detém as participações do Estado português) com 7,48% do capital e várias empresas gestoras de investimentos como a Massachusetts Financial Services Company, T. Rowe Price Group, Inc. e BlackRock, Inc. com cerca de 5% cada uma. Depois segue-se o Banco New York Mellon e a canadiana Black Creek Investment Management com cerca de 2%.[5] Nesta lista de acionistas de referência surge uma empresa com sede na Holanda com o nome Amorim, o Estado português e várias instituições financeiras americanas. Não aparece a Sonangol.

Na verdade, a posição da Sonangol surge associada à empresa holandesa dos Amorim. A Sonangol detém a maioria do capital duma sociedade denominada Esperaza Holding BV (também sediada na Holanda). Por sua vez a Esperaza participa com 45% da Amorim.

Isto quer dizer que a Sonangol tem uma posição minoritária na empresa maioritária da Galp. Se a Sonangol representa 45% do capital da Amorim, é evidente que a família Amorim detém os outros 55%. Por sua vez, parece que mesmo na Esperaza a posição da Sonangol não é total, uma vez que a divide com Isabel dos Santos, havendo um diferendo entre ambos de que não se curará aqui, uma vez que não afeta o pressuposto que a Sonangol controla a Esperaza.

Fig. n.º 1- Participação indireta da Sonangol na Galp

De certa forma, a posição da Sonangol surge “ensanduichada” entre os Amorim e Isabel dos Santos, não tendo efetivamente margem de manobra estratégica e não tendo um papel determinante na Galp, uma vez que está sempre mediada pelos Amorim.

A dúvida que assiste é a razão pela qual a Sonangol aceitou participar na Galp numa posição dependente e submissa aos Amorim? Foi uma exigência política do governo Sócrates de então, para evitar uma investida demasiado poderosa de Angola? Houve timidez ou inépcia negocial por parte de Angola? Ou terá sido uma formulação estratégica de Isabel dos Santos para aparecer sem ser vista? Não dispomos de elementos para justificar esta escolha indireta.

- O que se pode dizer atualmente é que a posição indireta da Sonangol é prejudicial à valorização das suas ações pois está sempre dependente de um terceiro, neste caso os Amorim e não tem acesso direto à empresa. Isso não valoriza a posição nem lhe dá margem de manobra estratégica.

O que se verifica é que a postura da Sonangol potencia o papel líder dos Amorim, pois estes com meros 18,33% da companhia controlam 33,34%. Não sabemos se a Sonangol recebe (ou recebeu) algum “prémio” dos Amorim por esta contribuição ou se existe algum pacto parassocial.

Não havendo “prémio” ou acordo parassocial que beneficie a Sonangol, a verdade, e do ponto de vista desta, o que terá mais sentido é cindir a sua posição dos Amorim e autonomizar a sua participação na Galp. Isto, como acima referido valorizará financeiramente a participação por passar a ser direta, e dará mais margem de manobra estratégica à companhia angolana. Este aspeto é ainda mais relevante neste momento em que parece que divergências estratégicas entre os Amorim e o CEO da Galp, Carlos Gomes da Silva, levaram à partida apressada deste do leme da companhia. Desconhecemos que papel a Sonangol teve nesta divergência e sua resolução, se é que teve algum.

2. Possíveis razões para a “passividade” da posição da Sonangol na Galp

Como temos vindo a referir, o papel da Sonangol na Galp tem sido passivo, limitando-se essencialmente a receber os dividendos e não procurando qualquer sinergia estratégica. A questão que se coloca é porque razão uma participação tão importante e avultada, que os vários CEOs da Sonangol consideram nos seus discursos públicos como estratégica, acabou por não passar mais de um investimento financeiro?

A primeira razão para justificar tal comportamento é de carácter formal. Uma vez que a Sonangol não é acionista direta da Galp, não teve os meios de influência necessários para propôr e criar qualquer sinergia. Esta justificação parece-nos demasiado formalista e não necessariamente correspondendo à realidade. No entanto, é de realçar que em 2020, a propósito das várias controvérsias que envolviam Isabel dos Santos, o CEO da Galp, Carlos Gomes da Silva, não teve pejo em afirmar que “Isabel dos Santos não é accionista directa nem de referência [da Galp]”, acrescentando “O accionista de referência, de longo prazo, é a Amorim Energia, que é controlada pela família Amorim”.[6] Embora se perceba o contexto destas afirmações, não deixam de representar um menosprezo efetivo da posição angolana, mas que no fundo corresponde à verdade.

Uma segunda razão para a passividade da Sonangol liga-se ao papel preponderante que Isabel dos Santos teve na participação angolana da Galp. A empresária só durante um curto espaço de tempo desempenhou funções na Sonangol (2016-2017), no restante tempo, isto é, entre 2005 e o pelo menos até ao surgimento das várias controvérsias em 2019/2020 a sua postura foi a duma empreendedora privada em processo constante de investimento. Isabel dos Santos não parou no alargamento do seu “império económico”, realizando compra atrás de compra, investimento atrás de investimento. Em Angola, além do investimento inicial na Unitel (empresa de referência nas telecomunicações), Isabel dos Santos, a partir de 2008, entra em vários setores como a distribuição, a banca, e a hotelaria. Na banca, destaca-se além da participação no BFA a fundação do Banco BIC, no ramo da distribuição, lançou o Candando. Já em Portugal, participou no BPI, comprou o BPN, assumiu uma participação naquela que é hoje a NOS, além da Galp. Também comprou vasto património imobiliário.

Há um padrão na atividade empresarial de Isabel dos Santos que é o da cascata de investimentos, utilizando empréstimos ou dividendos de uma empresa para adquirir outras, não se preocupando, nesta fase, em integrar estrategicamente o seu conglomerado empresarial. Ora, o comportamento observado na construção do “império” de Isabel dos Santos e o eventual controlo político que ela assumiu durante alguns anos sobre a participação angolana na Galp, pode ter implicado uma opção pelo recebimento de dividendos como prioridade. Na verdade, Isabel dos Santos precisaria dos dividendos da Galp para fazer face às suas despesas e não detendo outros interesses petrolíferos relevantes, não haveria foco na construção de sinergias.

Esta é uma hipótese de trabalho que, naturalmente, tem de ser confirmada à medida que a documentação sobre o envolvimento de Isabel dos Santos no controlo da posição angolana na Galp, entre 2006 e 2016, seja tornada pública.

- Contudo, o que parece é que o interesse determinante nesta participação angolana na Galp no período referido era o de Isabel dos Santos e a sua preocupação importante era a de obter fundos para investimento na sua expansão e manutenção do seu conglomerado empresarial.

Obviamente, que tal hipótese não explica a apatia verificada após a saída de Isabel dos Santos. Desde 2018, que não tem havido especiais movimentos da Sonangol face à Galp. Nesta fase, essa inércia pode ser justificada pela incerteza estratégica que assolou a Sonangol e também a sua participação na Galp.

De uma forma ou outra, este é o tempo imperioso de tomada de uma posição racional relativamente a esta participação.

3. As várias opções da Sonangol face à Galp

Quando a petrolífera angolana se encontra em processo de reestruturação e pretende privatizar parte do capital é fundamental equacionar o que vai fazer em relação à sua participação na Galp.

Colocam-se várias hipóteses de atuação. Para melhor as analisar e descobrir o rumo mais adequado é pertinente abordar as estratégias que cada uma das empresas está a seguir, uma vez que ambas estão em momento de reconfiguração.

Estratégia da Sonangol

Quanto à Sonangol, a estratégia seguida assenta em vários vetores, dos quais se destacariam[7]:

-Como várias das suas congéneres, ARAMCO ou BP, a petrolífera quer-se tornar mais verde. Também se pretende afastar em definitivo da imagem de corrupção. O plano para os próximos sete anos, aposta nas energias renováveis e no relançamento da exploração e produção em vários blocos petrolíferos. Em concreto, a Sonangol pretende:

– Aumentar a capacidade de produção operada de petróleo bruto, com uma meta não inferior a 10 % da produção nacional, em vez dos atuais 2 %.

– Investir em diversos blocos petrolíferos com o intuito de aumentar os direitos líquidos, estando previsto já para este ano o relançamento da atividade de exploração e a produção em diversos blocos petrolíferos (blocos 3/05, 3/05A, bloco 5/06, Kon 4, bem como a cooperação, juntamente com a Total, dos blocos 20 e 21, três anos depois do primeiro óleo).

– Otimizar e modernizar a refinaria de Luanda e assegurar o aumento da capacidade de refinação, com investimento em novas refinarias, no sentido de inverter o quadro de importação de combustíveis.

– Aumentar a capacidade de distribuição de LPG [gás de petróleo liquefeito], monetização do LNG [gás natural liquefeito] e investir em projetos de energias renováveis.

– Consolidar da posição da empresa como ator de referência no segmento de shipping na região.

-Reforçar a posição de trading de petróleo bruto e produtos refinados no mercado internacional, alavancando, assim, fontes adicionais de arrecadação de receitas em divisas.

– Aumentar a capacidade de armazenagem em terra, em substituição da armazenagem flutuante.

-Otimizar da rede de retalho, visando consolidar a posição de maior distribuidor de hidrocarbonetos líquidos no mercado nacional, num ambiente que se perspetiva cada vez mais liberalizado, bem como relançamento da atividade de distribuição e comercialização em outros países da região, dos quais já se encontra em curso o processo de reentrada na República Democrática do Congo.

Estratégia da Galp

A Galp também se encontra numa fase de transição estratégica[8]. A descarbonização tornou-se agora uma prioridade, já manifestada pela decisão do encerramento da refinaria de Matosinhos e da Central Termoelétrica de Sines. Aliás, Joana Petiz no Dinheiro Vivo[9], refere que foi o empenho dos Amorim em acelerar a transição energética que levou ao encurtamento do mandato de Carlos Gomes da Silva e a nomeação de Andrew Brown. Brown terá um mandato para imprimir uma mudança intensa nos negócios da Galp, que já está avançada na sua transição energética. Na realidade, a Galp é a maior produtora de energia solar da Península Ibérica e aposta no lítio, tendo adquirido 10% na companhia a quem foi entregue a exploração de lítio em Portugal, a Savannah Resources.

No entanto, apesar destes movimentos, é o petróleo a maior fonte de receitas da companhia, com especial ênfase nas participações no Brasil, que dão um substancial contributo para a sustentabilidade da companhia. Aparentemente, será daí que virá o financiamento para os novos projetos “como o gás em Moçambique – passo intermédio na transição para energia mais limpa -, bem como as novas apostas da petrolífera, incluindo a exploração de lítio em Portugal”[10].

Breve comparação entre a Sonangol e a Galp

Em 2019, segundo os Relatórios e Contas respetivos, a Sonangol obteve um total de receitas na ordem dos 10 mil milhões de dólares, e um EBITDA de 5 mil milhões. Por sua vez a Galp alcançou receitas de mais de 19 mil milhões de dólares e um EBITDA de pouco mais de 2,5 mil milhões de dólares. Ambas as empresas se afirmam empenhadas numa transição energética, sendo essa aposta mais visível na Galp, mas em termos de receitas ambas estão dependentes do petróleo.

Fig.2- Quadro comparativo Galp/Sonangol (fonte Relatórios e Contas 2019, cot. €/$ a 5-2-2012)

| Faturação (2019) (M.USD) | EBITDA (2019) (M.USD) | Fonte fundamental de receitas | Alternativa estratégica | |

| Sonangol | 10.231 | 5.550 | Petróleo | Verde/Renovável |

| Galp | 20.066 | 2.852 | Petróleo | Verde/Renovável |

As várias opções

A Sonangol pode optar por uma das seguintes opções ou combinação de várias em relação à Galp:

1-Venda da participação;

2-Reforço da participação;

3-Manutenção da estratégia como investidor financeiro;

4-Sinergia na transição energética;

5-Sinergias industriais e comerciais.

Vamos ver cada uma das hipóteses.

Venda da participação

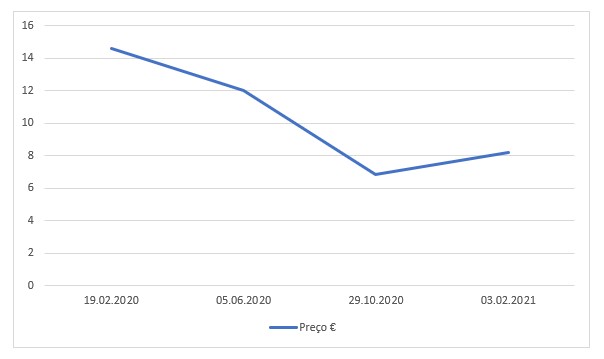

É evidente que ultimamente o preço das ações da Galp tem sido desanimador. Se repararmos, ao longo de 2020 os títulos foram perdendo valor, inclusivamente em outubro estiveram abaixo dos € 7,00. Note-se que tal aconteceu depois do início da Covid-19, pois em Fevereiro de 2020, os títulos estavam a ser negociados na casa dos € 14,00. Nesta altura a negociação das ações anda em valores ligeiramente acima dos € 8,00. A realidade, é que só depois de finalizado o combate contra a pandemia Covid-19 é que se poderá aferir o valor de mercado tendencial da Galp, até lá será precipitado vender a posição num momento em que se encontra desvalorizada fruto dos impactos externos.

Fig.n.º 3. Evolução recente das cotações da Galp (fonte: https://www.galp.com/corp/pt/investidores/informacao-ao-acionista/acao-da-galp/desempenho-da-acao)

Consequentemente, nada aconselha uma venda em baixa neste momento.

Reforço da participação

Alternativamente, a Sonangol, atendendo ao preço baixo das ações Galp, poderia equacionar o reforço da sua posição na Galp. Tal teria justificação desde que a Sonangol tivesse fundos disponíveis para tal aquisição e visse um interesse estratégico adicional que lhe levasse a ter uma posição mais influente na companhia.

Manutenção da estratégia como investidor financeiro

Esta tem sido a posição da Sonangol ao longo dos últimos 15 anos e naturalmente, tem-lhe dado frutos, podendo optar por manter a postura. Se analisarmos o ROE (return on equity) da Galp desde 2011 observamos números díspares. Em 2011, tínhamos um número robusto na ordem dos 14, 73%. Já em 2013, o número rondava os 2,86%. 2015, apresentava 1,91%, 2016, 2,86%. Saltando para a atualidade, o ROE em 2019 estava em 6,75%, e recentemente em setembro era negativo, -8,19%.[11] Esta instabilidade é importante para a Sonangol avaliar a sua participação na Galp pois permite qualificar a empresa portuguesa em termos de risco e consequente rendibilidade esperada.

Quer isto dizer que a Sonangol poderá convencer-se que existem outras alternativas mais satisfatórias para aplicação dos seus capitais e que não tragam oscilações tão grandes, preferindo desinvestir. Acreditamos que se esta for a opção da Sonangol, tal quererá dizer que mais cedo do que tarde, quando o preço for bom, acabará por vender a posição.

Sinergia na transição energética

| Esta é a opção que nos parece mais promissora. Tendo a Galp já embarcado num avançado programa de transição energética e estando a Sonangol a querer dar passos mais firmes nesse sentido, como aliás uma boa parte das grandes petrolíferas está já a fazer, a aliança ou cooperação entre a Sonangol e a Galp nesta área, designadamente na energia solar, onde a Galp, como se referiu, tem uma posição de destaque na Península Ibérica, e a Sonangol vem dum país com grande potencialidade, há uma grande possibilidade de atuação conjunta. Nesse sentido vislumbra-se a possibilidade de criação e concretização de projetos comuns e ambiciosos na área da transição energética dotando a Sonangol do Know-How que não possui ainda, e conferindo à Galp um mercado amplo para desenvolvimento da sua estratégia já desenhada. |

Sinergias industriais e comerciais

Obviamente, que a possibilidade de sinergias industriais e comerciais são imensas. Desde a refinação de petróleo nas refinarias da Galp, aos derivativos e ao shipping, além da utilização da experiência acumulada pela Galp na prospeção no pré-sal no Brasil para abrir novos horizontes em Angola, há uma miríade de possibilidades que poderia ser explorada[12].

4. Conclusões

| A primeira conclusão a que se chega através desta curta análise é a necessidade de reformular juridicamente a participação da Sonangol da Galp. Esta deve surgir autónoma e diretamente no corpo acionista da empresa portuguesa. A segunda conclusão é que existe um mapa alargado de sinergias possíveis entre a Sonangol e a Galp, sendo vivamente aconselhado o desenvolvimento das mesmas nas áreas da transição energética, nomeadamente, na energia solar. |

[1] https://www.jornaldenegocios.pt/economia/detalhe/a-oportunidade-perdida-da-sonangol-na-galp

[2] Sobre a estrutura do grupo Sonangol ver https://www.sonangol.co.ao/Portugu%C3%AAs/GrupoSonangol/Paginas/Grupo-Sonangol.aspx

[3] Sobre o grupo Galp ver https://www.galp.com/corp/pt/sobre-nos/a-galp/organizacao

[4] Cfr. https://www.dw.com/pt-002/empresa-de-isabel-dos-santos-investigada-na-holanda/a-54948244

[5] Cfr. https://www.galp.com/corp/pt/investidores/informacao-ao-acionista/estrutura-acionista

[6] Cfr. https://www.publico.pt/2020/02/18/economia/noticia/galp-isabel-santos-nao-accionista-direta-referencia-1904644

[7] Ver a entrevista do CEO Sebastião Gaspar Martins em https://www.dn.pt/dinheiro/sebastiao-gaspar-martins-a-sonangol-reitera-o-seu-interesse-estrategico-em-estar-na-galp-13266123.html

[8] Cfr. https://www.dinheirovivo.pt/empresas/galp-muda-ceo-com-plano-verde-e-litio-em-cima-da-mesa-13224149.html

[9] Idem

[10] Idem.

[11] Análise de https://www.macrotrends.net/stocks/charts/GLPEY/galp-energia-sgps-sa/roe

[12] Seguimos de perto as sugestões de Celso Filipe em https://www.jornaldenegocios.pt/economia/detalhe/a-oportunidade-perdida-da-sonangol-na-galp