Indicadores monetários angolanos indiciam animação da economia

Os dados mais recentes libertados pelo Comité de Política Monetária (CPM-BNA) do Banco Nacional de Angola de 27 de Janeiro de 2020 indiciam uma recuperação sustentada a médio prazo da economia angolana.

INTRODUÇÃO

A análise monetária proveniente dos números destacados pelo CPM-BNA concentra-se num horizonte de longo prazo, que permite uma verificação mais fina que os dados macroeconómicos de curto-prazo, designadamente da evolução esperada entre inflação e crescimento económico. A análise monetária agora realizada resulta da utilização de vários instrumentos e ferramentas proporcionados pelo CPM-BNA que permitem conclusões abrangentes acerca do sentido de vários indicadores.

INFLAÇÃO EM DESACELERAÇÃO

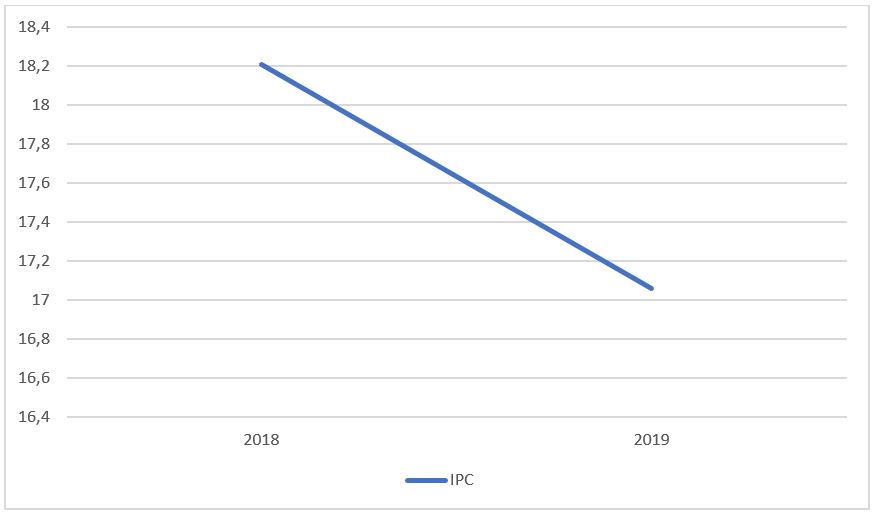

No mês de Dezembro de 2019, o Índice de Preços no Consumidor Nacional (IPCN) divulgado pelo Instituto Nacional de Estatística (INE) apresentou uma variação de 1,91%. A inflação anual manteve a trajectória de desaceleração, tendo-se fixado em 16,9%, atingindo o nível mais baixo desde 2015 (12,09%). Relativamente ao Índice de Preços no Consumidor da província de Luanda, este registou uma inflação acumulada no ano de 17,06%; uma redução de 1,15 p.p. face ao ano anterior (18,21%).

Figura 1-Valores da Inflação em percentagem (IPCN) nos anos 2018 e 2019-Dados BNA

A primeira conclusão é que o aumento dos preços começou a estar controlado e a seguir uma trajectória descendente. Aquilo que se designa como processo desinflacionista está em curso, o que é significativo atendendo ao aumento da tarifa de energia eléctrica, a introdução do Imposto sobre o Valor Acrescentado (IVA) – 14% (único país da Comunidade de Desenvolvimento da África Austral onde não vigorava este imposto) e do Imposto Especial de Consumo (IEC), bem como da depreciação cambial ocorrida particularmente no último trimestre de 2019.

AUMENTO DA MASSA MONETÁRIA EM CIRCULAÇÃO

Em Dezembro de 2019 a Base Monetária em moeda nacional situou-se em Kz 1,59 biliões, registando uma variação anual de 22,21%. O agregado monetário M2 em moeda nacional, que congrega a totalidade dos depósitos bancários em moeda nacional e as notas e moedas em poder do público, registou uma variação nos últimos 12 meses de 14,45%, fixando-se em Kz 4,85 biliões.

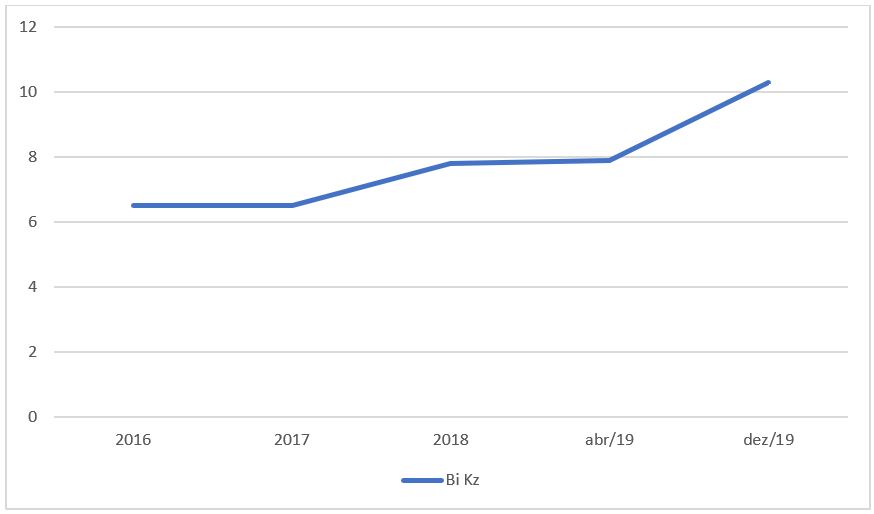

Adicionalmente, se verificarmos o agregado M3 (M2+Outros instrumentos equiparáveis a depósitos), e que é a medida utilizada, entre outros, pelo Banco Central Europeu, notaremos que entre Abril de 2019 e Dezembro do mesmo ano houve um aumento deste agregado de Kz 7, 93 biliões para Kz 10,27 biliões. Historicamente, nos anos de 2016, M3 era igual a Kz 6,522 biliões, 2017, Kz 6,521 biliões, e 2018, Kz 7,8 biliões. É no período que medeia entre Abril de 2019 e Dezembro do mesmo ano que o agregado M3 cresce exponencialmente.

Figura 2-Evolução do agregado monetário M3-Dados BNA

REFORÇO DAS RESERVAS

No que concerne às reservas internacionais, registou-se uma acumulação tanto das Reservas Internacionais Brutas (RIB) como das Reservas Internacionais Líquidas (RIL). As RIB situaram-se em USD 17,34 mil milhões em Dezembro de 2019, contra USD 16,17 mil milhões no ano anterior (+7,22%), representando um grau de cobertura de importações de bens e serviços de 8,45 meses.

As Reservas Internacionais Líquidas tiveram o mesmo comportamento, tendo-se situado em USD 11,84 mil milhões, o que representou um aumento de 11,19% face ao ano anterior, cenário de aumento anual de reservas que não ocorria desde 2013.

INFERÊNCIAS & CONCLUSÕES

Estes números têm de ser confrontados com as séries históricas para permitir comparações adequadas e inferências aceitáveis. E o que se verifica, é que a política anterior do banco central foi de redução/ contenção da massa monetária em circulação para controlar a inflação. Apesar dessa política monetária restritiva, a inflação foi sempre subindo.

Actualmente, algo de diferente se está a passar. A massa monetária cresceu, sobretudo M3, aumentou significativamente no segundo semestre de 2019, o que indiciaria uma renovada pressão inflacionista. Contudo, o CPM entendeu não ser necessário subir a taxa de juro para obviar a qualquer efeito-gatilho nos preços. Possivelmente, os agentes económicos já anteciparam os efeitos das subidas de impostos e tarifas, e a oferta de bens e serviços compensou em boa parte a procura.

É na possibilidade da oferta estar a fazer face à procura, que surgem indicadores de optimismo para a economia angolana. Se uma subida acentuada de M3 não faz disparar a inflação, existe razão para optimismo moderado. Há mais dinheiro e mais actividade na economia.

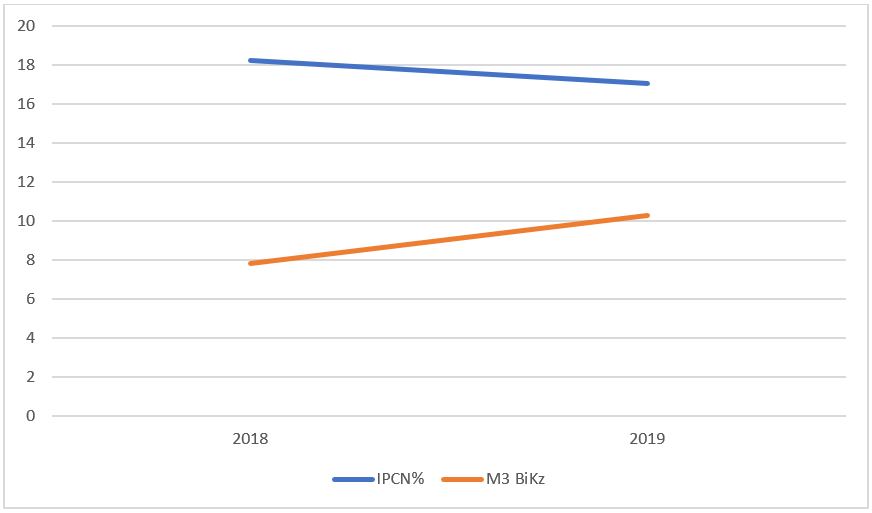

Como se vê na Figura n.º 3 abaixo, uma subida de M3 (linha laranja) não está a gerar uma subida da inflação (linha azul) como se esperaria. Os restantes agregados têm o mesmo comportamento que M3. Pelo contrário, a inflação desce enquanto a moeda em circulação aumenta.

Figura 3-Comparação da evolução da Inflação e do agregado M3

Nos termos da igualdade de Fisher MV=PT, quando um acréscimo de M (massa monetária) já não tem o impacto histórico passado em P(preços) e assumindo que V (velocidade de circulação) é constante, então, é provável que a igualdade esteja a ser concretizada através de um acréscimo de T (volume de transacções de bens e serviços).

Tudo isto indica que a economia real começa a dar sinais de retoma, que permite que mais dinheiro circule sem fazer disparar a inflação.

Isto poderá ser um primeiro indício da recuperação da actividade económica no país.