SONANGOL: A NECESSIDADE DUMA NOVA VISÃO ESTRATÉGICA

As contas de 2019

A 22 de Setembro de 2020, a Sonangol apresentou as suas contas com referência a 31 de Dezembro de 2019[1]. O resultado líquido apurado foi de USD 125 milhões (cento e vinte e cinco milhões de dólares norte-americanos) equivalente a AOA 45 854 milhões (quarenta e cinco mil e oitocentos e cinquenta e quatro milhões de kwanzas), sendo que o EBITDA (Resultados antes de Juros, Impostos, Depreciações e Amortizações) de USD 4.779 milhões representado um crescimento de 10% em relação ao exercício anterior.

As receitas foram idênticas a 2018, enquanto os custos operacionais caíram 11%.

A produção petrolífera também foi semelhante ao ano anterior enquanto a produção de gás aumentou em 6% e de LNG em 8%. A produção de produtos refinados cresceu 37%, após retoma das operações da Refinaria de Luanda.

Este é o resumo das contas conforme anunciado pelo Conselho de Administração da Companhia[2].

Fig.n.º 1-Resumo das Contas da Sonangol 2019 de acordo com o Conselho de Administração

| ITEM | RESULTADO |

| Lucro líquido | 125 M USD |

| EBITDA | 4,799M USD |

| Receitas e Produção Petróleo | Similar 2018 |

| Gás | +6% |

| LNG | +8% |

| Produtos refinados | +37% |

As contas fazem amplas referências ao Plano de Regeneração em curso e que tem como objetivos essenciais colocar o foco da empresa nas atividades da cadeia de valor da indústria petrolífera, isto é: prospeção, pesquisa e produção de petróleo bruto e gás natural, refinação, liquefação de gás natural, transporte, armazenagem, distribuição e comercialização de produtos derivados[3].

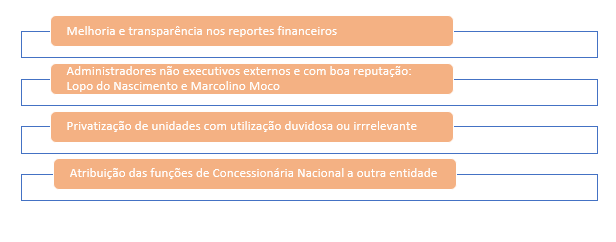

Combatendo a corrupção na Sonangol e reforço do papel dos Administradores Não-Executivos

O aspeto essencial destas contas começa por ser formal, pois, finalmente, foram eliminadas reservas contabilísticas que perduravam há 15 anos e o reporte financeiro está dotado de transparência reforçada.

É visível um esforço para eliminar a função da Sonangol como “epicentro da corrupção”[4], isto é, como a principal financiadora pública dos negócios e prazeres privados da elite dirigente angolana.

Tal observa-se na tentativa de melhoria da transparência do reporte financeiro e na nomeação de administradores não executivos como Marcolino Moco e Lopo do Nascimento, pessoas com integridade reconhecida. São movimentos no sentido de garantir que as receitas da Sonangol não são usadas para os referidos negócios privados.

A estas medidas acrescem a cessação das funções da Sonangol como Concessionária Nacional e a privatização de várias unidades dispendiosas do grupo e que eram, em muitos casos, apenas veículos de retirada de dinheiro público para fins privados.

No entanto, dentro deste desiderato era importante que os Administradores Não Executivos, além de assinarem publicamente o relatório e contas, emitissem uma declaração de verificação que não houve qualquer apropriação significativa e visível de fundos públicos por entidades privadas. A transparência tem de ir mais longe.

Fig. n.º 2- Medidas de combate à corrupção na Sonangol

As fragilidades da Sonangol

Se a primeira tarefa do Governo e dos órgãos sociais da Sonangol é eliminar a corrupção[5] dentro da empresa, a segunda e não menos importante tarefa é tornar a companhia lucrativa e com perspetivas de futuro.

E aqui apesar da implementação do designado Plano de Regeneração, tal não é suficiente. É necessário um salto qualitativo integral na Sonangol.

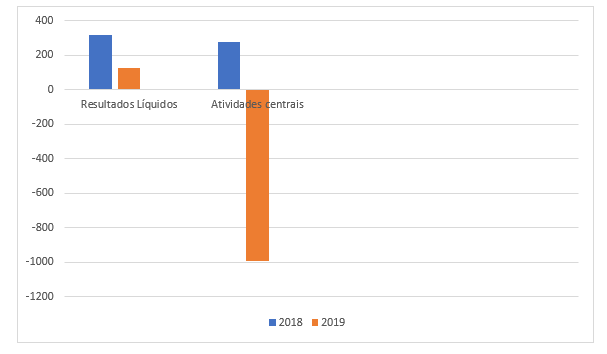

Se repararmos os lucros líquidos da companhia caíram em 2019 para 46 mil milhões de kwanzas (cerca de 125 milhões de dólares) comparando com os 80 mil milhões de kwanzas (316 milhões de dólares) em 2018. Há várias razões para que tal tenha acontecido, desde a baixa do preço do petróleo à cessação de recebimento de provimentos como Concessionária Nacional. Contudo, esse número significa uma fragilidade adicional da empresa.

Num estudo recentemente emitido, a agência Reuters[6] afirma que as atividades centrais da Sonangol, em 2019, perderam 351 mil milhões de kwanzas (995 milhões de dólares), comparados com um lucro, em 2018, de 69 mil milhões de kwanzas (274 milhões de dólares). Em 2019, em pagamento de dívidas foram despendidos mil e 800 milhões de dólares, enquanto os lucros operacionais da produção petrolífera, venda e refinação de mil e 570 milhões de dólares.

A isto acresce que o total do passivo em 2019 era de 36 mil milhões de dólares, tendo como referência empréstimos, provisões de risco e contas a pagar.

Note-se, aliás que o lucro líquido final acima mencionado é fruto de resultados extraordinários irrepetíveis como cancelamento de dívidas antigas e vendas de alguns ativos. Não resultam da atividade central da empresa.

A KPGM aponta que os passivos ou obrigações da Sonangol ultrapassam os seus ativos, algo que não acontecia desde 2016.

Quer isto dizer que o core business da empresa não está competitivo. Portanto, modelar o Plano de Regeneração num mero retorno ao core business não será a melhor solução.

Isto significa que não basta à Sonangol concentrar-se no seu core business, como indica o Plano de Regeneração. Não basta e não pode acontecer.

Fig. n.º 3- Sonangol: Dados comparados entre 2018 e 2019 (milhões de dólares)

Além disso, em 2019, a Sonangol teve vendas de 10 mil milhões de dólares, menos 4% do que em relação a 2018, o que é compreensível, como se mencionou acima, uma vez que a meio do ano deixou de receber proventos como Concessionária Nacional. No entanto, além das vendas estarem estagnadas, a produção de barris de petróleo também se encontra parada nos 232 mil barris por dia. A isto acresce que se teme que no futuro o petróleo perca a importância que tinha na economia mundial.

Se repararmos o valor das despesas do Orçamento de Estado angolano para 2020 na versão revista é de 23 mil milhões de dólares. Como apenas uma parte das vendas da Sonangol reverte a favor do Estado temos um contributo direto da Sonangol para a economia nacional muito mais reduzido que no passado. Refira-se ainda que o PIB angolano situa-se na ordem dos 105 mil milhões de dólares. Nesse sentido, o total de vendas da Sonangol não chega já aos 10% do PIB.

Estes elementos levam-nos a duas conclusões:

I) a atividade petrolífera da Sonangol está estagnada;

II) a empresa já não tem magnitude para ser o propulsor da economia angolana.

Estas duas conclusões têm repercussões ao nível da economia nacional e da própria Sonangol.

Naquilo que se refere à economia nacional, a solução é clara e já começa a ser tomada: alargar a base produtiva nacional, diversificar as fontes de rendimento público, promover a criação de uma forte sustentação agropecuária do país, fomentar a abertura de empresas, o investimento e a competição no mercado. É um processo doloroso e difícil, mas necessário.

Estratégia do Harmónio. Ir além do Plano de Regeneração

Em relação à Sonangol, entende-se que não é suficiente e não é a melhor ideia apenas focá-la no petróleo. A reforma da companhia tem de ser mais ambiciosa e com visão de futuro.

Uma parte já defendemos em trabalho anterior[7] e assenta na privatização parcial da empresa. Não se defende a privatização de 100% da empresa, mas sim a privatização de 33% do seu capital de forma a trazer investimento internacional, envolvimento do capital angolano e motivação dos seus trabalhadores. Estes três objetivos seriam atingidos através do seguinte modelo de privatização parcial. Dos 33% de capital social a ser privatizado, 15% seriam para investidores estrangeiros e seriam objeto de uma OPV (Oferta Pública de Venda) numa Bolsa Internacional de referência mundial com liquidez abundante. Os outros 10% seriam para investidores nacionais e seriam objeto de OPV em Luanda. E finalmente, os restantes 8% seriam destinados aos trabalhadores da Sonangol, que se tornariam também donos da empresa pela propriedade das suas ações.

Ter-se-ia a entrada de dinheiro novo, ideias arejadas e pessoas sem ligações ao passado. Isto permitiria uma diferente aproximação aos problemas e uma renovação da visão de futuro.

Contudo, face à evolução negativa da situação mundial e angolana nos últimos meses, por si só não bastará a privatização parcial, como não chega o Plano de Regeneração.

É fundamental uma nova estratégia para a empresa.

A estratégia já não passa por uma excessiva atenção ao foco petrolífero. Deve ser vendido aquilo que não é lucrativo e em que a companhia não é competitiva. Libertar a empresa dos seus pontos fracos. Diminuir. Mas, ao mesmo tempo, aumentar a capacidade e envergadura da empresa. Daí se designe esta opção como Estratégia do Harmónio.

As restantes atividades devem permanecer na Sonangol, sendo simultaneamente lançada uma estratégia de renovação que assenta em desenvolver um negócio downstream mais forte, capacidade acrescida de refinação, expansão para produtos químicos, e aposta em energias renováveis abundantes em Angola como o sol e água, ao mesmo tempo criando novas tecnologias por meio dos seus esforços de I&D e desenvolvendo novas linhas de negócios por meio de investimentos e aquisições. Quer isto dizer que deverá haver um esforço transformativo da Sonangol e não uma mera redução ou desmantelamento.

Há que seguir aquilo que muitas grandes companhias petrolíferas estrangeiras, sejam dominadas pelo Estado como a Aramco (Arábia Saudita), sejam privadas como a BP, estão a fazer.

E isto é transformar a petrolífera numa empresa de energia integrada impulsionada pela produção de recursos focados em fornecer soluções de energia para os clientes. Construção em escala de investimentos em energias renováveis e bioenergia, posições iniciais em hidrogénio e criação de uma carteira mundial de clientes de gás; são várias das opções que a Sonangol tem pela frente para se tornar numa empresa moderna e competitiva.

[1]https://www.sonangol.co.ao/Portugu%C3%AAs/ASonangolEP/Relat%C3%B3rio%20de%20Contas/Paginas/Relat%C3%B3rio-de-Contas.aspx

[2]https://www.sonangol.co.ao/Portugu%C3%AAs/Not%C3%ADcias/Paginas/Not%C3%ADciasHome.aspx?NewsID=472

[3]https://www.sonangol.co.ao/Portugu%C3%AAs/ASonangolEP/Estrat%C3%A9gias%20Corporativas/Paginas/Estrat%C3%A9gias-Corporativas.aspx

[4] Ver por exemplo sobre o tema: https://www.makaangola.org/2020/09/sonangol-o-epicentro-da-pilhagem-de-sao-vicente-parte-1/

[5] Usamos a palavra corrupção não em sentido técnico, mas no sentido comum corrente em Angola, como toda a apropriação privada ilícita de valores públicos, no fundo correspondendo ao que criminalmente se refere como peculato, abuso de confiança, participação económica em negócio, burla, etc.

[6] https://www.reuters.com/article/angola-oil-sonangol/angolan-energy-giant-made-no-money-from-oil-in-2019-as-debt-bites-idUSL8N2GP4V2

[7] https://www.cedesa.pt/2020/01/29/um-modelo-de-privatizacao-da-sonangol/

Miguel Martins

Miguel Martins