É de incentivar o

esforço que as autoridades angolanas estão a fazer para liberalizar a economia

e a tornar competitiva no meio da tormenta que atingiu o mundo, com graves

consequências para Angola.

Uma primeira

medida anunciada reveste-se de especial importância para a criação de um

ambiente de negócios favorável e estimulante em Angola.

ABOLIÇÃO

DE ALVARÁ COMERCIAL E REGISTO ESTATÍSTICO

Segundo informações

tornadas públicas, no âmbito das medidas para simplificar a burocracia empresarial

e para fazer face ao abrandamento económico eventualmente provocado pela Covid

19, o Governo “pretende revogar o procedimento de emissão do alvará comercial

para todas as actividades económicas e a obrigação das empresas de procederem

ao registo estatístico no acto de constituição.”. Naturalmente, ficam previstas

algumas exclusões deste regime livre como as referentes ao comércio de bens

alimentares, espécies vivas vegetais, animais, aves e pescaria, medicamentos,

venda de automóveis, combustíveis, lubrificantes e produtos químicos.

Aparentemente, à

parte estes sectores, fica anulada e necessidade de emissão de alvará comercial

pela administração central.

Este passo, e

desde que não seja substituído por outro, é muito importante e tem manifesto

relevo.

Não esquecer que

de acordo com o Relatório do Banco Mundial “Doing Business 2020”, que analisa a

posição dos países do mundo relativamente à facilidade em fazer negócios e

originar riqueza, Angola situa-se se em 177.º lugar, num total de 190 nações.

Consequentemente, no final da lista.

É evidente que é

urgente facilitar os negócios e iniciativa empresarial em Angola, pelo que é

imperativo que o Estado promova o ambiente de negócios no país. Um dos

problemas detectados pelo Relatório do Banco Mundial era a demora entre 14 e 45

dias para obter um alvará do Ministério do Comércio para iniciar actividades empresariais

em Angola. Esta exigência teria uma justificação histórica ligada às políticas

de condicionamento industrial do regime colonial salazarista português, empolada

pelos dirigismos soviéticos que prevaleceram nas décadas de 1970 e 1980. Contudo,

actualmente, a existência de Alvarás é um obstáculo ao livre-comércio interno e

à capacitação empresarial do país.

Por isso, é de

aplaudir e sublinhar essa decisão de abolição da necessidade de Alvarás

Comerciais.

Quanto ao

registo estatístico, este passa a ser realizado com o número de identificação

fiscal. Mais uma medida de simplificação positiva.

Um segundo facto

positivo a anotar é o da continuação do processo de privatizações, apesar da

paragem de actividades derivada da Covid 19.

PRIVATIZAÇÕES

CONCRETIZADAS

Foram recentemente

privatizadas sete entidades pertencentes ao Estado angolano. Tratou-se da Fazenda

Agro-industrial de Camaiangala, localizada na província do Moxico, possuidora

de uma área de 19 mil hectares, com uma fábrica de processamento de cereais e

estrutura para a pecuária; dos empreendimentos

agro –pecuários do Longa (Cuando Cubango), Cuimba (Zaire) e de Sanza Pombo (Uíge) e dos Matadouros

Modulares de Luanda, de Camabatela e do Porto Amboim, do Complexo de Silos de Catete,

do Entreposto Frigorifico de Caxito e da Fábrica Processamento de Tomate e Banana de Caxito.

Tratando-se de estruturas

de dimensão pequena ou média, o importante, além da receita trazida ao Estado,

é que estas vendas demostram o empenho do Governo em prosseguir com o processo

de privatizações num crescendo até alcançar as grandes empresas e Blue Chips

angolanas. Este procedimento permite testar em séries mais reduzidas os vários

processos e métodos de privatização afinando a máquina administrativa e decisória

com vista à aceleração das privatizações.

*

O relevante

destas informações a reter é o empenho determinado do Governo em prosseguir com

uma política de implementação efectiva dos mercados, promoção do espírito

empresarial e privatização. Assim, o país lançará as raízes para o sucesso

estrutural da economia no médio-prazo.

https://www.cedesa.pt/wp-content/uploads/2020/04/FOTO-BOAS-NOTÍCIAS.jpg6831024CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2020-04-08 10:34:082020-04-08 10:43:13Análise. Duas boas notícias para a economia angolana: Abolição do Alvará Comercial e concretização de Privatizações

O programa de privatizações correntemente em curso em Angola tem um alcance nunca antes delineado no país e merece atenção redobrada da comunidade de negócios internacional.

Legislação

A fundamentação normativa do programa de privatizações

angolano encontra-se na Lei de Bases das Privatizações (Lei n.º 10/19, de 14 de

Maio) e no ProPriv (Decreto Presidencial n.º 250/19 de 5 de Agosto). Também tem

relevo a Lei do Investimento Privado ((Lei n.º 10/18, de 26 de Junho).

Tabela 1-Normas legais básicas das Privatizações

Lei de Bases das

Privatizações

Lei n.º 10/19, 14 de Maio

ProPriv

Decreto Presidencial n.º 250/19, 5 de Agosto

Lei do Investimento Privado

Lei n.º 10/18, 26 de Junho

Termos de referência

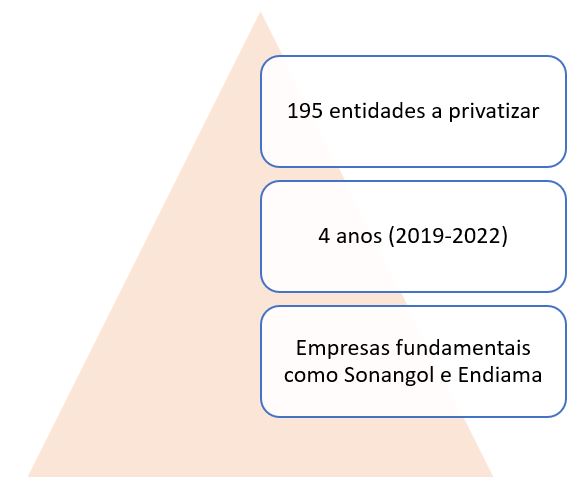

Nos termos do ProPriv serão privatizadas 195 entidades

públicas durante 4 anos de programa (2019-2022). Essas entidades foram

agrupadas em quatro sectores: Empresas de Referência Nacional, Empresas

Participadas e activos da Sonangol, Unidades industriais da Zona Económica

Especial (ZEE) e Outras Empresas e Activos a Privatizar. Os sectores da

actividade a que se referem as privatizações são diversos: recursos minerais e

petróleos, telecomunicações e tecnologias da informação, finanças, transportes,

economia e planeamento, hotelaria e turismo, indústrias, agricultura, pescas.

Na lista de empresas a privatizar temos as mais

importantes do país como a Sonangol (petróleos), a Endiama (diamantes), Unitel

(telecomunicações), TAAG (aviação), Banco Económico (ex-Besa, banco), ENSA

(companhia de seguros), CUCA (cervejas), e também outro género de entidades

mais modestas como o Centro Infantil 1 de Junho, a Fazenda Pungo-Andongo ou a

INDUPLAS (indústria de sacos plásticos). É, portanto, um programa vasto e

abrangente.

Tabela 2-Elementos fundamentais das Privatizações

Concretização

Até ao momento, o programa de privatizações concentrou-se

em pequenas indústrias e entidades. Em 2019, Angola obteve 16 milhões de

dólares com a privatização de cinco fábricas, que tinham custado aproximadamente

30 milhões de dólares. Para 2020, foi anunciada a 2.ª fase de privatizações que

engloba 13 unidades fabris localizadas na Zona Económica Luanda/Bengo. As

fábricas operam na área das embalagens metálicas, betão, carpintaria, sacos

plásticos, tintas e vernizes, torres metálicas, tubos em PVC, telhas metálicas,

acessórios em PVC, vedações, absorventes e sacos para cimento.

Também, avançada vai a privatização de vários empreendimentos agro-pecuários, bem como alguns activos pertencentes à Sonangol.

Vantagens e oportunidades

Este vasto programa de privatizações afigura-se extremamente atractivo para o investidor estrangeiro devido a vários motivos, nomeadamente:

Garantia de Qualidade

IFC/Banco Mundial. O programa de privatização

está a ser feito com o enquadramento da IFC-International Finance Corporation,

entidade pertencente ao Banco Mundial que presta serviços de investimento,

consultoria e administração de activos para incentivar o desempenho do sector

privado em países menos desenvolvidos. A IFC garante a projecção global do

projecto e o selo de garantia do Banco Mundial nos procedimentos seguidos, além

de ser um parceiro experiente e conhecedor das regras globais. Deste modo, o

processo de privatização angolano surge com uma certificação de qualidade

apreciável que poderá tranquilizar os investidores estrangeiros.

Reforço institucional e

da protecção da propriedade em curso. O

presente governo está empenhado na solidificação das instituições, na

transparência de processos e na protecção adequada dos direitos de propriedade

através da promoção do Estado de Direito. Este não é um processo imediato que

permita afastar rapidamente os riscos associados à perda de investimentos em

Angola, sobretudo para parceiros locais. Contudo, é uma tendência já em

movimento e num sentido de progresso. Neste âmbito é importante realçar a

aprovação da nova Lei de Investimento Privado (Lei n.º

10/18, de 26 de Junho) que expressamente confere garantias legais a

investidores referentes aos seus direitos, propriedade e também garantias

jurisdicionais (artigos 14.º, 15.º e 16.º da referida Lei). Além do mais a

mesma norma deixa cair a exigência de parceiro local para qualquer investimento

estrangeiro, que como se sabe era a fonte dos maiores abusos e fraudes em

relação ao investidor não-nacional. E também o investimento deixou de ser precedido

de autorização, bastando o mero registo.

Reforma económica de

sentido liberalizante. O executivo liderado

por João Lourenço, com o apoio dos técnicos do Fundo Monetário Internacional,

está a desenvolver um programa económico de liberalização da economia assente

no aumento da competição entre empresas e na redução das barreiras à entrada nos

mercados. Tal torna-se acentuado na ligação ao combate à corrupção que tem como

consequência imediata, em termos económicos, a quebra dos monopólios e

oligopólios existentes no país e que limitavam a competição, além de imporem

preços mais elevados e terem práticas abusivas do ponto de vista fiscal.

Consequentemente, além do reforço jurídico, a componente económica parece mais preparada

para uma economia de mercado funcional.

Empresas apetecíveis. Para privatizar estão empresas com grande atracção

mundial como a Sonangol, a Endiama ou a Unitel. São o que se pode chamar as Blue

Chips de Angola que oferecerão um potencial de crescimento muito grande ao

investidor uma vez submetidas a uma disciplina de gestão rigorosa, investimento

racionalizado e optimização das suas valências. Num momento, em que a economia

africana por força de demografia e das complementaridades com a Ásia que actuam

como determinantes, tem um potencial de crescimento aumentado, torna-se uma boa

aposta investir em empresas de porte ligadas aos recursos naturais e às

comunicações em Angola.

Pequenas e médias

empresas com nichos de mercado atraentes. O

interessante do programa é que o universo de empresas a privatizar é vasto e

diverso. Nesse âmbito surgem várias pequenas e médias empresas que podem ser

base para pequenos investidores que queiram explorar nichos de mercado em

Angola ou África Austral a partir de uma plataforma tendente a ser business

friendly e em desenvolvimento infra-estrutural. Em África, o potencial das

pequenas e médias empresas é muito grande. Alguns inquéritos levados a cabo em

províncias específicas da África do Sul, de forma encorajadora, concluem que 94%

das pequenas empresas pesquisadas são lucrativas, enquanto, 75% dos

proprietários de pequenas empresas acreditam que ganham mais dinheiro

administrando os seus próprios negócios do que em qualquer outra alternativa. As

áreas abrangidas por estas empresas são muito diversas: viagens, turismo e

hotelaria; agro-pecuária; cervejeiras; etc.

Os problemas das

empresas não são estruturais. As

empresas a privatizar sofrem, essencialmente, dois tipos de problemas: gestão

incompetente e falta de capital. Qualquer novo investidor que aporte uma gestão

profissional e dinheiro fresco para a empresa, poderá explorar as suas

potencialidades com sucesso. Os mercados ainda estão por desenvolver e longe de

serem maduros, consequentemente, há um caminho muito amplo e estimulante para

empresas com capital e gestão profissional.

Alta taxa de retorno do

investimento. Atendendo às necessidades

ainda emergentes do mercado angolano e às possibilidades que a integração na

SADC (Comunidade de Desenvolvimento da África Austral) vem trazer, as

perspectivas de obtenção de altas taxas de lucro são elevadas. Na verdade,

conta-se com mão-de-obra com custos reduzidos, desde que se aposte no

desenvolvimento da formação local e com uma extensão de mercado muito grande.

Estes dois factores auguram crescimento e retorno do capital estimulante.

Tabela 3 – Motivos de atracção das Privatizações em Angola

• Garantia de Qualidade IFC/Banco Mundial

• Reforço institucional e da protecção da propriedade em curso

• Reforma económica de sentido liberalizante

• Empresas apetecíveis

• Pequenas e médias empresas com nichos de mercado atraentes

• Os problemas das empresas não são estruturais

• Alta taxa de retorno do investimento

Problemas a resolver

Os problemas que se vislumbram são de três tipos: burocrático-administrativos e avaliação da situação real das empresas. Falta também clareza de propósitos em relação às grandes empresas e bancos.

Sobre a questão burocrática-administrativa há que salientar a multitude das entidades coordenadoras. O Presidente da República surge como o líder e coordenador estratégico, mas depois temos o Ministro de Estado da Coordenação Económica como coordenador geral do programa, a Secretaria de Estado das Finanças e Tesouro no âmbito do Ministério das Finanças como coordenador operacional, cada Ministério de Tutela Sectorial terá funções de partilha de informação e dados das empresas que actuam no sector. O Instituto de Gestão dos Activos e Participações do Estado (IGAPE) como gestor e executor do programa, além de outras instituições com papéis específicos. Talvez por isso, todos os cronogramas têm sido ultrapassados. Até meados de Fevereiro de 2020 estava previsto serem privatizados cerca de 50 empresas. O número como se viu anteriormente é muito mais reduzido. Na verdade, o programa de privatizações não atingiu uma fase de dinâmica entusiasmante, o chamado momentum.

“Czar das Privatizações”

É fundamental conferir às privatizações uma dinâmica

acelerada. Para tal a melhor solução é nomear aquilo que se pode chamar um

“Czar das Privatizações”. Alguém da confiança do Presidente da República que

debaixo apenas do seu comando dirija as privatizações com poderes legais para

se instruir qualquer ministro ou órgão e se sobrepôr decidindo concentrando as

competências e poderes para as privatizações.

Problemas técnicos

Os restantes tipos de problemas são de carácter mais técnico. Em relação a muitas empresas não se tem uma noção exacta dos seus valores ou das eventuais perdas escondidas que existam. Por exemplo, em relação à banca o processo tem encontrado várias situações em que são detectadas imparidades desconhecidas que exigem recapitalização ou níveis de incumprimento de alguns indicadores de equilíbrio financeiro, designadamente excessiva concentração de aplicações em imóveis de baixa rentabilidade.

Não está feito um trabalho de auditoria interna às

empresas a privatizar. Tal implica, obviamente, que os investidores corram riscos.

A resposta que não se pode dar é que se terá de realizar uma auditoria interna

exaustiva a cada uma das 195 empresas. Isso será impossível e obrigaria a um

atraso infindável das privatizações.

Assim, haverá que prever eventuais mecanismos de compensação

estatal caso se encontrem imparidades a partir de certo nível, imputando a

responsabilidade abaixo desse nível aos compradores. Simultaneamente, em casos

duvidosos, o Estado terá de vender com um desconto acentuado. E confiar que uma gestão privada adequada

permitirá solucionar a maior parte dos casos.

Na verdade, o ponto essencial do programa de privatizações, mais do que obter receitas para o Estado, é criar uma gestão profissional assente em investimento que contribua para a estruturação de mercados florescentes, pelo que se justifica vender com desconto ou suportar eventuais imparidades não detectadas previamente. É um risco que o Estado deve aceitar para obter o tão almejado objectivo de criar uma economia de mercado livre competitiva.

Finalmente, em relação às grandes empresas deve ser definido e divulgado publicamente o programa total de privatização com referência aos montantes percentuais a ser oferecido ao mercado, as datas e demais condicionantes qualificativas. Ainda há muito desconhecimento nos mercados nacionais e internacionais sobre o modo de privatização destas empresas.

RECOMENDAÇÕES AOS INVESTIDORES: ◈ Para grandes investidores, as Blue Chips angolanas que vão ser submetidas à privatização têm vastas potencialidades de crescimento e racionalização de custos e organização, pelo que podem aportar taxas de retorno de investimento bastante elevadas; ◈ Para pequenos e médios empresários existe uma panóplia de empresas que podem servir de plataforma de lançamento de negócios de porte moderado; ◈ Em geral, atendendo ao clima social shumpeteriano positivo que está a ser criado, há uma forte recomendação de participação e compra no processo de privatizações em Angola.

RECOMENDAÇÕES AO ESTADO ANGOLANO: ◈ Para obviar a atrasos e alguma confusão administrativa e de decisão, deve ser instituído um “Czar das Privatizações” dirigido directamente pelo Presidente da República e com poderes legais delegados que lhe permita executar as privatizações; ◈ Devem existir mecanismos de compensação da falta de auditoria interna das companhias; ◈ Devem ser clarificados os mecanismos de repatriamento de capital para investidores; ◈ É necessária a clarificação com datas, percentagens e condições específicas das privatizações a ocorrer nas grandes companhias de referência (Blue Chips).

https://www.cedesa.pt/wp-content/uploads/2020/02/emmanuel-zua-ynwdolH6yik-unsplash2.jpg8201280cedesaADMNhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgcedesaADMN2020-02-21 11:36:152020-02-21 13:05:26A oportunidade das Privatizações em Angola. Análise 2020

We may request cookies to be set on your device. We use cookies to let us know when you visit our websites, how you interact with us, to enrich your user experience, and to customize your relationship with our website.

Click on the different category headings to find out more. You can also change some of your preferences. Note that blocking some types of cookies may impact your experience on our websites and the services we are able to offer.

Essential Website Cookies

These cookies are strictly necessary to provide you with services available through our website and to use some of its features.

Because these cookies are strictly necessary to deliver the website, refuseing them will have impact how our site functions. You always can block or delete cookies by changing your browser settings and force blocking all cookies on this website. But this will always prompt you to accept/refuse cookies when revisiting our site.

We fully respect if you want to refuse cookies but to avoid asking you again and again kindly allow us to store a cookie for that. You are free to opt out any time or opt in for other cookies to get a better experience. If you refuse cookies we will remove all set cookies in our domain.

We provide you with a list of stored cookies on your computer in our domain so you can check what we stored. Due to security reasons we are not able to show or modify cookies from other domains. You can check these in your browser security settings.

Other external services

We also use different external services like Google Webfonts, Google Maps, and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Google reCaptcha Settings:

Vimeo and Youtube video embeds:

Privacy Policy

You can read about our cookies and privacy settings in detail on our Privacy Policy Page.