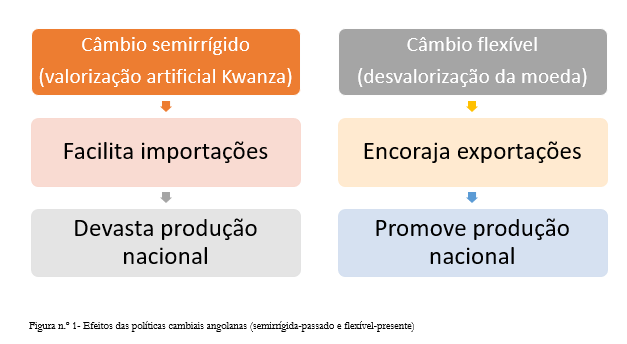

Proposta de um esquema-piloto de garantia de emprego em Angola

Introdução: a magnitude do problema do desemprego e a necessidade de uma resposta governamental sistemática

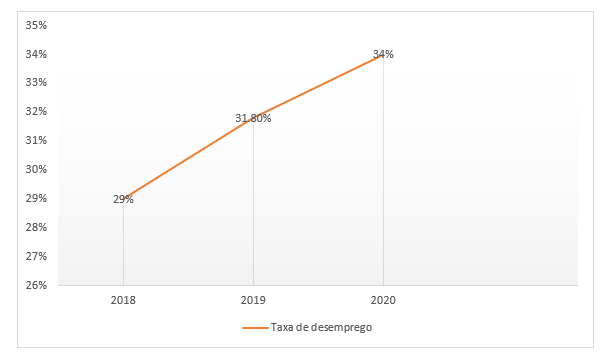

Em Angola, no terceiro trimestre de 2020, a taxa de desemprego situou-se nos 34%[1]. Este número corresponde a um aumento em cadeia (i.e., em relação ao trimestre anterior) de 9,9% e homólogo (referente ao mesmo período de 2019) na ordem dos 22%[2]. Face a estes dados, qualquer que seja a perspetiva adotada, é fácil verificar que o desemprego é um problema fundamental e grave com que se deparam a economia e sociedades angolanas.

Fig. n.º 1- Evolução recente da taxa de desemprego em Angola (2017-2020). Fonte: INE-Angola

Até ao momento, o governo reconhece esse problema, mas aposta na retoma da economia ao nível do setor privado, para resolver a questão, acreditando que o Estado pouco pode fazer para enfrentar a situação. A solução está no crescimento económico e no dinamismo empresarial, afirma o executivo. O Presidente da República, João Lourenço, foi claro no último discurso do Estado da Nação quando afirmou: “prioridade da nossa agenda é: trabalhar para a reanimação e diversificação da economia, aumentar a produção nacional de bens e de serviços básicos, aumentar o leque de produtos exportáveis e aumentar a oferta de postos de trabalho.” João Lourenço realiza uma ligação indelével entre a diversificação da economia e o aumento da produção nacional e a descida do desemprego.

No fundo, o governo estriba-se no tradicional postulado enunciado pelo economista norte-americano Arthur Okun, segundo o qual existiria uma relação linear entre as mudanças na taxa de desemprego e o crescimento do produto nacional bruto: a cada crescimento real do PIB em dois por cento corresponderia uma diminuição do desemprego em um por cento[3]. A verdade é que vários estudos empíricos não confirmam em absoluto esta relação empírica, e nos anos mais recentes em vários países do mundo, um aumento do PIB não tem levado a um decréscimo acentuado do desemprego, enquanto, noutros casos tem, portanto, é difícil estabelecer uma relação permanente entre desemprego e PIB. A isto acresce que a magnitude do desemprego em Angola implicaria que para diminuir a taxa para os, ainda assustadores, 24%, o PIB teria de crescer 15%…

A questão fundamental é que o problema do desemprego em Angola não é conjuntural, mas estrutural, isto quer dizer que está intimamente conectado às deficiências permanentes da economia angolana e não tem uma mera dependência do ciclo económico.

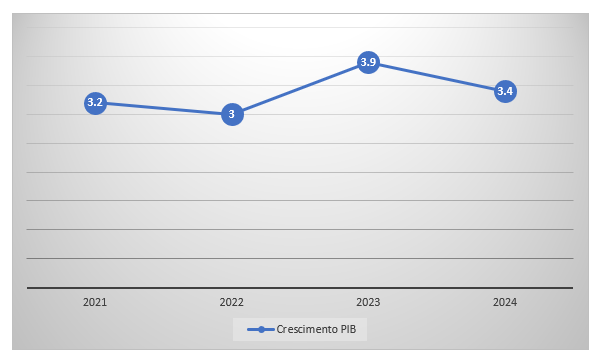

O facto de o problema do desemprego ser estrutural e duma retoma económica para os anos 2021 e seguintes apenas se situar entre os 2 a 4% do PIB[4], de acordo com as presentes projeções do FMI, implicam que tal animação da economia venha a ter pouco impacto no emprego.

Neste sentido, é fundamental entender-se que a solução do problema do desemprego não depende apenas do mercado e da retoma económica, exige, pelo menos no curto prazo, a intervenção musculada do Estado. É neste contexto que surge esta proposta de experiência piloto.

Fig. n.º 2- Projeções de crescimento do PIB Angola (2021-2024). Fonte: FMI

Uma experiência-piloto de garantia de emprego em Angola

Partindo da primeira experiência de garantia universal de emprego do mundo, projetada por investigadores da Universidade de Oxford e administrada pelo Serviço Público de Emprego Austríaco, que tem lugar na cidade austríaca de Marienthal[5], aplicar-se-ia a mesma metodologia a uma localidade específica em Angola, possivelmente, a um município concreto em Luanda.

Segundo este regime a implementar a título experimental num município de Luanda seria oferecida uma garantia universal de um emprego devidamente remunerado a todos os residentes que estão desempregados há mais de 12 meses.

Além de receber formação e assistência para conseguir trabalho, os participantes teriam garantido o trabalho remunerado, devendo o Estado subsidiar 100% do salário numa empresa privada ou empregar participantes no setor público ou ainda apoiar a criação de uma microempresa. Todos os participantes receberiam pelo menos um salário mínimo fixado de acordo com o Decreto Presidencial que regula a matéria adequado a uma vida com dignidade.

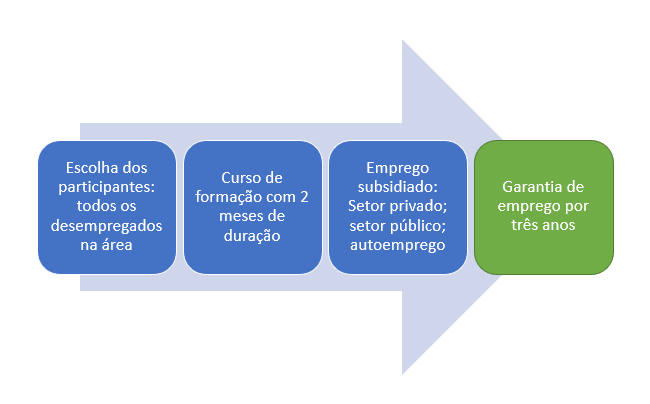

| O esquema-piloto funcionaria da seguinte forma: 1) Todos os residentes do município de Luanda escolhidos, que estejam desempregados há um ano ou mais, serão convidados incondicionalmente a participar no esquema-piloto. 2) Os participantes começam com um curso preparatório de dois meses, que inclui formação individual e aconselhamento. 3) De seguida, os participantes serão ajudados a encontrar um emprego adequado e subsidiado no setor privado ou apoiados para criar um emprego com base nas suas competências e conhecimento das necessidades de sua comunidade ou ainda serão empregues pelo Estado. 4) A garantia de emprego assegura três anos de trabalho para todos os desempregados de longa duração, embora os participantes possam optar pelo trabalho a tempo parcial. |

Fig. n.º 3- Descrição sumária do esquema-piloto de emprego

Além de eliminar o desemprego de longa duração na região, o programa visa oferecer a todos os participantes um trabalho útil, seja na pavimentação de ruas, em pequenas reparações comunitárias, numa creche, na criação de um café comunitário, no acesso a água e energia, saneamento básico, na reconstrução de uma casa, ou em algum outro campo.

O esquema-piloto é projetado para testar os resultados e eficácia da política e ser depois estendido a mais áreas do país.

Financiamento

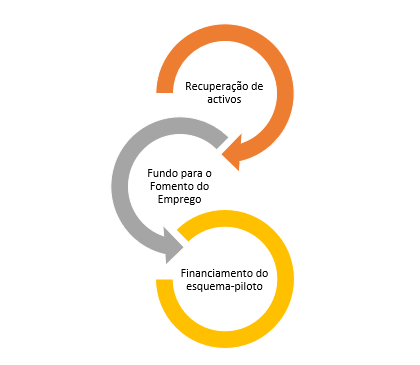

“No âmbito do processo de recuperação de ativos, o Estado já recuperou bens imóveis e dinheiro no valor de USD 4.904.007.841,82, sendo USD 2.709.007.842,82 em dinheiro e USD 2.194.999.999,00 em bens imóveis, fábricas, terminais portuários, edifícios de escritório, edifícios de habitação, estações de rádio e televisão, unidades gráficas, estabelecimentos comerciais e outros.”

Assim, falou o Presidente da República no mais recente discurso do estado da Nação acima mencionado.

Ora, nada melhor do que destinar uma parte destas verbas recuperadas ao fomento do emprego. Consequentemente, utilizar-se-ia um montante daí retirado para se criar um Fundo de Desenvolvimento do Emprego que chamaríamos simplificadamente, por causa da origem dos montantes, “Fundo dos Marimbondos”. Este Fundo receberia parte dos ativos recuperados e iria usá-los para financiar iniciativas de fomento de emprego como a aqui apresentada. Dinheiro retirado no passado da economia retornaria a esta para fomentar trabalho para as novas gerações.

Com este modelo de autofinanciamento ficariam arredadas eventuais constrições impostas pelo Fundo Monetário Internacional ou a necessidades de contenção orçamental. O fomento do emprego teria fundos próprios resultantes da luta contra a corrupção. Não parece existir melhor destino do dinheiro que esse.

Fig. n.º 4- Financiamento do esquema-piloto

[2] https://www.ine.gov.ao/images/Idndicador_IEA_III_Trimestre_2020.PNG

[3] Arthur M. Okun, The Political Economy of Prosperity (Washington, D.C.: Brookings Institution, 1970)

[4] https://www.imf.org/en/Countries/AGO#countrydata

[5] https://www.ox.ac.uk/news/2020-11-02-world-s-first-universal-jobs-guarantee-experiment-starts-austria

{kind=link}