A seca no Sul de Angola é um fenómeno que assola a região vezes sem conta, provocando a fome entre largos estratos da população.

A partir do final de 2020, a região enfrentou a pior seca dos últimos 40 anos. De acordo com o porta-voz do Programa Alimentar Mundial (PAM) Tomson Phiri, “o país atravessa um período de seca desde dezembro passado, com precipitações inferiores à média”[1].

Este cenário, que se tem repetido, e provavelmente piorará devido ao aquecimento global, como alerta o Banco Mundial escrevendo que, “riscos naturais na forma de inundações, erosão, secas e epidemias (…) impedem o desenvolvimento e espera-se que piorem à medida que o clima muda”[2], implica uma intervenção estruturante dos poderes públicos.

O objetivo deste estudo é averiguar as medidas estruturantes que o governo angolano está a desenvolver para apresentar soluções sustentáveis para o problema da seca. Focamo-nos na província do Cunene situada no interior sul de Angola e que tem sido uma das mais fustigadas pela seca.

Aliás, desde que Angola se tornou independente, só recentemente é que o problema da seca tem sido encarado mais seriamente pelas autoridades. Antes destes projetos, a situação era atenuada de alguma maneira com furos de água, contudo o sofrimento da população mantinha-se ou piorava gradualmente. A própria governadora provincial do Cunene, Gerdina Didalelwa, em uma ocasião confessou que “estas perfurações têm sido feitas de forma empírica e só estão a gastar dinheiro”[3]. Ou seja, perfurações até podem ser realizadas, mas apenas quando houver profissionalismo por trás disso; só depois de ter havido um estudo aprofundado por parte de empresas que tenham capacidades técnicas e um conhecimento apurado das águas.

Os projetos estruturantes

Em meados de 2021, o executivo angolano, anunciou o planeamento e execução de vários projetos na província do Cunene, que visam combater estruturalmente seca crónica que aflige o sul do país.

Projeto 1

O primeiro dos projetos que vamos mencionar é a construção do sistema de transferência de água do rio Cunene, a partir da região do Cafu.

Este projeto divide-se em dois lotes, sendo que o primeiro visa a construção da captação no rio Cunene do sistema de bombagem, conduta pressurizada, canal aberto a partir da localidade de Cafu até Cuamato e 10 chimpacas[4].

Relativamente ao segundo lote, a finalidade é a construção de dois canais adutores, a partir de Cuamato, sendo um (condutor oeste) que vai até Ndombondola, com 55 quilómetros e outro (condutor este) até ao município de Namacunde com 53 quilómetros[5].

As obras estão a ser conduzidas pela empresa Sinohydro Angola, num orçamento estimado em mais de 44 mil milhões de kwanzas, se englobarmos os dois lotes.

O início da execução deste projeto já teve lugar e conta com um estudo de pacto ambiental que inclui um protocolo da Southern African Development Community (SADC), bem como a partilha de informação com a Namíbia.

Existe a expectativa que a conclusão do projeto Cafu ocorra já no primeiro trimestre do próximo ano, e que venha a beneficiar aproximadamente 200.000 habitantes e 250.000 cabeças de gado.

Projeto 2

O segundo projeto que merece menção é a construção da barragem do Calucuve, localizada no município do Cuvelai. Esta barragem de terra conta com 19 metros de altura e um volume de armazenamento de 100 milhões m3 de água.

O orçamento do projeto ronda os 177 milhões de dólares, tendo como empreiteiro responsável a empresa Omatapalo-MotaEngil, e o prazo de execução da obra é de 20 meses.

A construção desta obra tem como principal finalidade o abastecimento de água para as populações, estando previsto satisfazer as necessidades de mais de 80.000 pessoas, bem como atender as necessidades de aproximadamente 182.000 cabeças de gado.

Nas outras, vertentes, vai fornecer água que permitirá a irrigação durante todo o ano numa área estimada em 2.600 ha.;

Garantirá a sustentabilidade das atividades económicas e sociais na área do projeto. Vai reduzir o problema de escassez de água sazonal na zona noroeste da bacia do Cuvelai. E por fim, mitigar ou evitar danos causados pelas cheias aos ativos e atividades na economia local nas cidades situadas à jusante da barragem (área do delta do Cuvelai – Evale).

O prazo de execução é de 20 meses.

Projeto 3

Quanto ao terceiro projeto, a construção da barragem do Ndué, é um empreendimento liderado também pela Synohidro Angola, havendo prazo de construção de 30 meses, e um orçamento estimado em cerca de 192 milhões de dólares.

Será uma barragem de terra com 26 m de altura e com volume de armazenamento de 145 milhões de m3 de água, no rio Caúndo à montante do Ndué.

As principais finalidades deste projeto, aspiram satisfazer as necessidades domésticas de aproximadamente 55.000 pessoas, assim como garantir a qualidade de abastecimento de água às populações. Além disso, visa satisfazer as necessidades de aproximadamente 60.000 cabeças de gado.

Destacam-se também outros objetivos, igualmente essenciais, tais como:

Fornecer água para permitir a irrigação durante todo o ano de uma área estimada de 9.200 há e garantir a sustentabilidade das atividades económicas e sociais na área do projeto e reduzir o problema de escassez de água na zona central da bacia do Cuvelai.

Por último, a barragem pode tornar-se numa importante fonte de abastecimento de água para a província do Cunene.

O prazo de execução é de 30 meses.

***

Referência final também para a recuperação de diques e açudes existentes no município do Curoca, que fica a 334 quilómetros da cidade de Ondjiva[6].

Quadro n.º 1- Benefícios gerais quantificáveis das obras contra a seca no Cunene

Projetos

População

Gado

Valor

Projeto 1

200.000

250.000

44 M USD

Projeto 2

80.000

182.000

177 M USD

Projeto 3

55.000

60.000

192 M USD

TOTAL

335.000

492.000

413 M USD

Verifica-se que além de propiciar irrigação e fornecer possibilidades acrescidas de distribuição de água, estas obras irão beneficiar diretamente 335.000 pessoas e 492.000 cabeças de gado, custando cerca de 400 milhões de dólares.

A participação portuguesa

A participação portuguesa nestas obras de vulto é relevante. A Mota-Engil tem uma participação relevante (50%) no consórcio que constrói a barragem de Calucuve (Projeto 1) tendo ganho o respetivo concurso. Por sua vez a COBA, também sedeada em Portugal, é fiscal da barragem Ndúe (Projeto 3). Existe assim uma intervenção significativa da engenharia portuguesa nestes projetos estruturantes.

Nos últimos dois anos, a Mota-Engil tem passado por uma vigorosa reestruturação que se tem refletido, não só em Portugal, como também em Moçambique e Angola. Recorde-se que em meados de 2020, a empresa estabeleceu uma parceria com a chinesa CCCC, a qual define uma participação desta de mais de 30 % na construtora controlada pela família de António Mota[7].

Pouco tempo depois a Mota-Engil obteve um contrato em parceria de reabilitação e construção rodoviária nas Lundas com a sua subsidiária num valor a rondar os 280 milhões de euros. Nessa ocasião a empresa sublinhou que iria reforçar a sua carteira de encomendas no mercado, procurando maximizar a utilização dos ativos que o grupo dispõe no país.

https://www.cedesa.pt/wp-content/uploads/2021/11/cunene-barragem.jpg355620CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2021-11-16 09:05:002021-11-09 20:01:39O combate estrutural à seca no Sul de Angola: o caso do Cunene

1-Introdução: FMI, políticas económicas sólidas e acumulação de capital

Ao contrário do que se pode entender de algumas análises e previsões económicas presentemente realizadas por algumas consultoras mais ou menos desconhecidas, a atual política económica angolana tem fundamentos sólidos. Tal é demonstrado pela recente avaliação do Fundo Monetário Internacional a propósito do acordo entre o fundo e Angola. A administração do FMI é clara ao declarar[1]: “The authorities [from Angola government] have supported the [economic] recovery through sound policies that aim to further stabilize the economy, create opportunities for inclusive growth and protect the most vulnerable in Angolan society.” (As autoridades [angolanas] têm apoiado a recuperação [económica] através de políticas sólidas que visam estabilizar ainda mais a economia, criar oportunidades de crescimento inclusivo e proteger os mais vulneráveis da sociedade angolana). [ênfase nossa].

Melhor endosso à política económica do governo seria difícil.

No entanto, a estabilização macroeconómica e o relançamento do crescimento económico são realidades diferentes. É necessário que exista um determinado motor que assegure o crescimento económico. É sabido que o modelo essencial de crescimento foi apresentado por Robert Solow (prémio Nobel da Economia em 1987), que explica que o crescimento depende essencialmente da acumulação de capital, sendo que o aumento do PIB resulta do aumento do stock de capital[2].

É conhecido que os últimos números do PIB angolano, respeitantes ao primeiro trimestre de 2021, são negativos em 3,4%. Portanto, a questão que se coloca agora é: como transformar políticas económicas sólidas em acumulação de capital e promover o crescimento do PIB?

2-O capital na economia angolana

O modelo essencial de crescimento da economia angolana, pelo menos a partir de 2021, não foi um modelo assente primordialmente no investimento, mas no consumo derivado de importações e no benefício direto das mais-valias provenientes do elevado preço do petróleo. Tal importou que o investimento que existiu fosse induzido pelo petróleo e não se estendesse à economia como um todo.[3]Refira-se, ademais, que uma boa parte dos ganhos em poupança dessa época não foi transformada em investimento doméstico, tendo sido transferido de Angola para o exterior. Dito de forma coloquial, houve uma fuga acentuadíssima de capitais de Angola para o estrangeiro, designadamente Portugal ou paraísos fiscais off-shore[4].

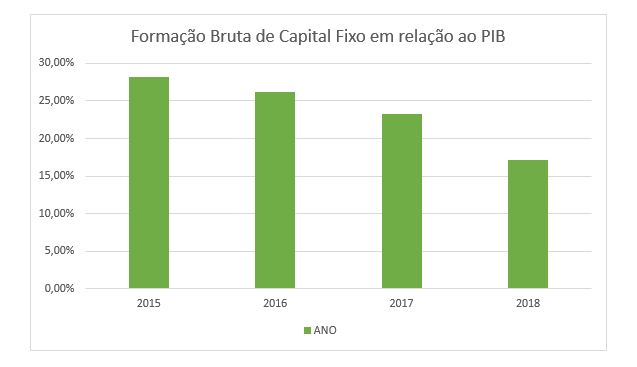

É público que este modelo faliu a partir de 2014, e levou a anos acentuados de crise recessiva após 2015. Ao mesmo tempo verificou-se que a contribuição da formação bruta de capital fixo (FBCF) em relação ao PIB começou a diminuir a partir desse ano (2015). Se reparamos em cada ano a FBC/ PIB foi respetivamente de 28.21 %,26.21 %,23.24 %, 17.19%. O número de 2018 (17,9%) assusta e torna mais relevante a discussão sobre a necessidade de capitalizar a economia angolana.

Figura 1: Formação Bruta de Capital Fixo em relação ao PIB

“O país tem défice de capital”[5] e esse problema tem de ser resolvido para haver crescimento. Este aspeto tem de ser um dos guias da futura política económica. Há que traçar um objetivo de fazer subir a taxa FBCF/PIB para níveis superiores, possivelmente, para os 25/26% que aconteceram em 2007 ou 2012 que asseguram níveis de crescimento do PIB (embora baseados no petróleo) de 14% e 8%. Agora tem de se proceder a nova capitalização não apenas baseada no petróleo.

É fácil diagnosticar. Angola tem falta de capital e necessita de forte investimento. As respostas é que serão mais custosas.

3-Aumentar o capital em Angola

O que fazer para acumular e aumentar capital em Angola?

A nossa resposta divide-se em duas perspetivas, a de curto-prazo e a de médio- prazo. Concentremo-nos no curto-prazo, fazendo depois uma breve referência ao médio-prazo, embora, seja evidente que há um continuum, pois o que se faz agora tem repercussões ao longo do tempo.

O executivo já tomou algumas medidas, que aliás reportámos em anteriores relatórios[6], como a Lei do Investimento Privado (LIP)-Lei n.º 10/18, de 26 de junho que deixou de exigir a obrigatoriedade de parcerias com cidadãos angolanos ou empresas de capital angolano e no seu artigo 14.º garante que o Estado respeita e protege o direito de propriedade dos investidores privados; o artigo 15.º estabelece que o Estado Angolano garante a todos os investidores privados o acesso aos tribunais angolanos para a defesa dos seus interesses, sendo-lhes assegurado o devido processo legal, proteção e segurança. Também as possibilidades de transferência de dividendos foram ampliadas. Aliás, em termos administrativos, há que anotar que em 2018, todas as solicitações para a transferência de dividendos acima dos cinco milhões de dólares (4,3 milhões de euros) foram concedidas a empresas estrangeiras que operam no país. E, mais importante, desde 2020, passaram a estar dispensadas de licenciamento do banco central angolano a importação de capital de investidores estrangeiros que queiram investir no país em empresas ou projetos no sector privado, bem como a exportação dos rendimentos associados a esses investimentos.

No entanto, tal não é ainda suficiente, e o investimento privado estrangeiro vai tardar, seja porque se está a iniciar um período eleitoral muito turbulento, seja porque há uma distração mundial com a Covid-19. Além disso, o executivo ainda não comunicou com toda a amplificação mundial, a abertura de Angola para os negócios. Mesmo assim, é fundamental que o executivo mantenha a orientação política de abertura ao investimento direto estrangeiro.

É preciso fazer mais no curto-prazo para aumentar o investimento em Angola e o subsequente crescimento económico. E aqui são deixadas três sugestões.

A sugestão inicial é a óbvia e assenta num reforço do investimento público. É fundamental que o governo se torne um indutor de investimento e que as mais-valias que surjam da subida do preço do petróleo e de eventuais apreensões na luta contra a corrupção sejam aplicadas em investimentos reprodutivos com resultados a curto-prazo.

As duas sugestões seguintes é que poderão ser mais inovadoras.

Abordemos a primeira das sugestões mais heterodoxas. Como se referiu, uma boa parte das poupanças obtidas pelos angolanos em Angola foi remetida para o exterior, descapitalizando o país. Ora há que inverter isso.

Nesse sentido o governo deveria, em primeiro lugar, vender as participações e património adormecidos ou em que não haja interesse estratégico muito relevante, que tem no exterior. Com o resultado dessa venda constituiria um fundo de investimento para aplicar dentro de Angola. Portanto, a primeira proposta heterodoxa para aumentar o capital disponível em Angola consiste em vender o que haja no estrangeiro pertencente ao Estado (direta ou indiretamente) e colocar na economia angolana. Certamente, a posição da Sonangol no Millennium BCP deveria ser vendida e transformada em capital de investimento em Angola, e possivelmente a participação indireta na Galp, se não for possível chegar a um acordo estratégico com a família Amorim para melhor rentabilizar a posição angolana.

A segunda sugestão refere-se ao combate à corrupção. É preciso sair de um certo protelamento em que se entrou e dinamizar a recuperação de capitais.

Assim, o governo deveria abordar diretamente aqueles a que chama “marimbondos” e propor-lhes uma solução negociada para a sua situação. Ou entregam os bens que estão no estrangeiro para investimento em Angola, ou terão de cumprir longas penas de prisão. Em relação a esses bens seguir-se-ia o método acima enunciado: Desde que os preços de mercado fossem aceitáveis, tudo seria vendido e o capital retornaria a Angola para investimento de acordo com uma fórmula acordada entre ambas as partes.

Esta “negociação” não seria levada a cabo pelos meios comuns, mas por uma força especial a constituir em Angola e teria prazos curtos, não os prazos judiciais.

Terá de haver uma radicalização em ambos os sentidos no combate à corrupção. Mais eficácia na punição ou no perdão com repatriamento. Ao contrário do que aconteceu na anterior lei de repatriamento não se ficaria à espera, mas haveria uma atitude proativa por parte do executivo.

A título de mera ilustração poderia ser vendida a participação de Isabel dos Santos na NOS, a do general Kopelipa no banco BIG e em vários empreendimentos hoteleiros, os apartamentos que as antigas figuras possuem no Estoril, etc. O resultado destas vendas retornaria a Angola onde seria investido em termos a acordar entre o Estado e os antigos titulares.

Estas medidas elencadas, poderiam dar algum impulso à economia angolana e assim promover o crescimento económico no imediato.

Ao nível do médio-prazo o essencial é não existir corrupção desenfreada, serem criadas boas infraestruturas de comunicação, um aparato legal amigo do investidor e com tribunais rápidos e não corruptos, uma força de trabalho educada (isto não quer dizer que tenha de ter cursos universitários, mas as aptidões necessárias) e impostos razoáveis. Em resumo, um clima político e social convidativo para o investimento.

https://www.cedesa.pt/wp-content/uploads/2021/09/capital-angola-1.jpg10801920CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2021-09-17 11:02:002021-09-16 17:03:06A questão do capital em Angola

Os últimos números disponíveis do Instituto Nacional de Estatística acerca da economia angolana apontam para um decréscimo do PIB no 1.º trimestre de 2021 na ordem dos -3,4%, uma taxa de desemprego no mesmo trimestre de 30,5%, e uma taxa de inflação homóloga com referência ao mês de julho de 2021 de 25,72%[1] Nenhum destes números que refletem as grandezas macroeconómicas é animador no curto-prazo.

Contudo, há outras realidades económico-financeiras a considerar para se ter uma visão global do movimento em curso na economia angolana, e que permitem ter uma perspetiva mais otimista.

Em primeiro lugar, ao nível do saldo orçamental e da dívida pública, elementos essenciais do programa de apoio do Fundo Monetário Internacional (FMI) a expectativa é que o saldo orçamental de 2021 seja positivo, possivelmente acima dos 2% do PIB (adiante apresentaremos a nossa previsão). Em relação à dívida pública, como aliás havíamos previsto em anteriores relatórios, a sua sustentabilidade encontra-se consolidada, tal como reconhecido pelo representante do FMI em Angola muito recentemente (mais abaixo estará a nossa previsão).[2]

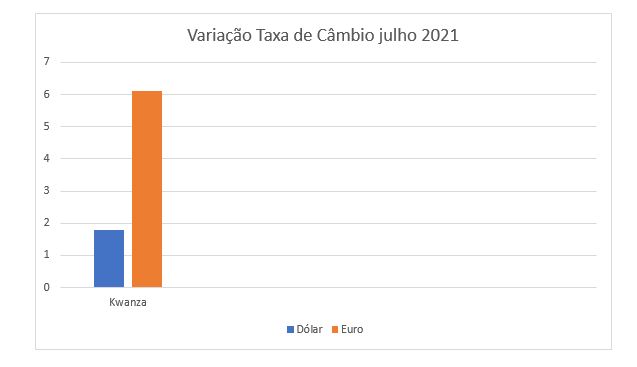

Em termos de taxa de câmbio com referência ao mês de julho de 2021, o Kwanza já se já apreciou 1,8% em relação ao dólar e 6,1% no que respeita ao euro, desde janeiro de 2021, quebrando forte período de forte desvalorização iniciado em 2018. A isto acresce que 3,5 anos depois da flexibilização cambial o gap entre as taxas no mercado formal e no informal está abaixo do objetivo de 20% anunciado pelo banco central na altura da liberalização, situando-se entre os 7% e 8% para o dólar e euro respetivamente. Note-se que no momento antecedente da liberalização o mesmo gap era de 159% e 167%.

Figura 1 – Variação da Taxa de Câmbio do Kwanza face ao dólar e euro (julho 2021)

Atualmente, alguns setores já anunciam o aumento da rentabilidade das exportações em virtude da política cambial favorável. É o caso do cimento, onde Pedro Pinto CEO da Nova Cimangola assegura que “Para potencializar as exportações a desvalorização da moeda ajudou, porque todos os custos que a empresa tem em moeda nacional, em dólares ficaram mais baixos e aumentou, desta forma, a competitividade da empresa para colocar produtos no mercado internacional. Ou seja, todos aqueles produtos que continuamos a comprar em Kzs e que não sofreram grandes variações de preços em dólares ficaram mais baixos e, portanto, permitiu que a empresa tivesse maior rentabilidade com as exportações.[3]”

Referência também para o PRODESI (Programa de Apoio à Produção, Diversificação das Exportações e Substituição das Importações), que rendeu desde o início do ano mais de USD 29 milhões de dólares. Como principais produtos exportados, sublinhe-se o cimento, a cerveja, a embalagem de vidro, a banana, os sumos e refrigerantes e o açúcar[4].

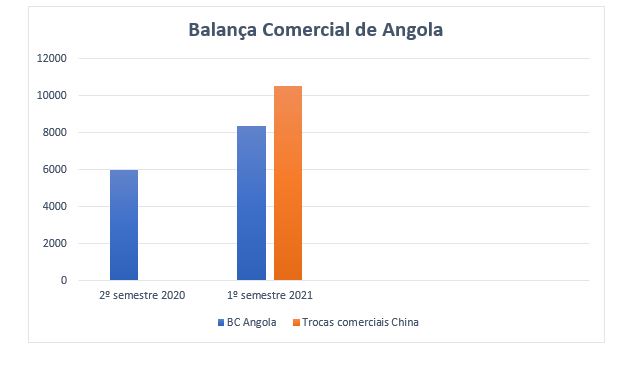

Estes movimentos refletem-se ao nível da balança comercial. A balança comercial de Angola registou, no 1º semestre de 2021, um superavit de USD 8.381,9 milhões,[5] um aumento de 40,2 % face aos resultados registados no 2º semestre de 2020 (USD 5.978,8 milhões)[6]. Dentro deste quadro, registou-se um aumento das exportações em 25% naturalmente ainda influenciado pelo aumento das exportações do sector petrolífero em 28,4%.

Figura 2 – Balança Comercial de Angola e Trocas comerciais com a China

Mas também há que registar um aumento importante do comércio com um dos principais parceiros comerciais de Angola, a China. “As trocas comerciais entre Angola e China aumentaram 23,9% no primeiro semestre de 2021, para 10.550 milhões de dólares (8.985 milhões de euros), face ao período homólogo”[7]. De acordo com Gong Tao, embaixador da China em Angola, apesar dos efeitos adversos causados pela pandemia de covid-19, as empresas chinesas mantêm interesse em investir em Angola, salientando como exemplo as recentes construções de fábricas, uma dedicada à produção de azulejos e outra habilitada para a produção de contadores de energia e água.

Previsões de Verão 2021

Na modelação das perspetivas que aqui apresentamos entram em conta vários fatores, entre os quais destacamos os principais. Como primeiro elemento temos o cálculo do preço do petróleo (sempre um elemento determinante na economia angolana). Admitimos que o preço do brent manterá uma ligeira tendência de apreciação situando-se a um nível entre os 65 USD a 75 USD por barril. Faz parte também do nosso modelo uma relativa estabilização ou eventual apreciação do Kwanza face ao dólar e euro o que permite inverter algumas quebras do passado que foram meramente nominais devido à flexibilização da taxa de câmbio. Antevemos que a recuperação mundial pós-Covid-19 trará ânimo às exportações da economia angolana, como aliás já está a acontecer com a China. Finalmente, antecipamos que paulatinamente o ambiente para o investimento externo irá melhorando fruto das reformas legislativas e do empenho do poder político. Temos como exemplo recente os vários anúncios provenientes da Turquia. No final de julho de 2021, Angola e Turquia celebraram 10 acordos de cooperação, nos domínios da economia, comércio, recursos minerais e dos transportes, tendo já sido anunciado um aumento da balança comercial com Angola num valor a rondar os USD 500 milhões de dólares[8].

Do ponto de vista dos obstáculos, há que referir a falta imensa de capital. Este é o elemento essencial para qualquer retoma sustentada, e também, a inexistência de diversificação da economia[9] e persistência da burocracia administrativa.

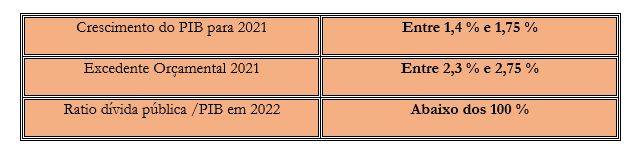

Tudo considerado o nosso modelo prevê que no ano de 2021 a economia angolana saia da recessão, e o crescimento do PIB atinja entre 1,4% e 1,75%.

O nosso modelo aponta para um excedente orçamental entre os 2,3% a 2,75%, dependendo da evolução do preço do petróleo até ao final do ano. E considerando a evolução da cotação do câmbio do Kwanza a nossa previsão é que em 2022, o ratio dívida pública/Produto Interno Bruto (PIB) se situe abaixo dos 100% obtendo uma maior consolidação.

Figura 3 – Modelo CEDESA – Previsões para a Economia Angolana

Consequentemente, prevê-se que o período inicial de forte ajustamento e contração da economia angolana chegue ao fim este ano, não existindo mais choques e controlando-se mundialmente a pandemia Covid-19.

O caso especial do Desemprego

Entendemos que o desemprego é um caso especial que deveria ter um tratamento diferenciado, quer estatisticamente, quer ao nível das políticas públicas. Em termos de estatísticas deve ser apurado melhor quem está ocupado com atividades informais produtivas remuneradas e quem não consegue efetivamente obter qualquer trabalho remunerado querendo. Há que evitar enviesamentos estatísticos que perturbam a adequada compreensão da realidade.

Por outro lado, é evidente que não vai ser o mercado ou a economia privada a resolverem no curto-prazo o problema da falta de emprego, sobretudo jovem. Nessa medida, apela-se às autoridades que desenvolvam um programa de tipo keynesiano de promoção de emprego eventualmente com recurso a capitais disponíveis do combate à corrupção, como temos defendido noutros relatórios. O Estado tem de gastar dinheiro na criação de emprego.

https://www.cedesa.pt/wp-content/uploads/2021/08/economia-angola-1.jpg10611920CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2021-08-28 15:16:002021-08-28 15:16:08Sinais e previsões de Verão para a economia angolana

João Lourenço, Presidente da República de Angola, apresentou no discurso de inauguração do seu mandato como presidente em exercício da CPLP, que assumiu na XIII Conferência de Chefes de Estado e de Governo, realizada em Luanda em julho de 2021, o “desafio de se começar a pensar na pertinência e viabilidade, ainda que remota, da criação de um Banco de Investimentos da CPLP[1]”.

O Presidente da República Portuguesa, Marcelo Rebelo de Sousa, por sua vez, admitiu que a proposta do chefe de Estado angolano para a criação de um banco de investimentos na Comunidade dos Países de Língua Portuguesa (CPLP) pode avançar, se houver investimentos significativos de várias partes. E acrescentou que tal se poderá tornar realidade se se “conjugarem investimentos significativos do Brasil, de economias africanas emergentes da CPLP, de Portugal, mas também com a contribuição de fundos europeus”[2].

Ainda que os detalhes desta ideia não sejam conhecidos, apenas se sabendo que corresponde à concretização de um Pilar Económico da Comunidade dos Países de Língua Portuguesa (CPLP), é interessante ver como tal proposta se poderia tornar realidade, sendo tal mais importante, uma vez que surgiram dúvidas por parte de reputados especialistas angolanos acerca da sua exequibilidade[3].

***

A nossa conclusão é que é possível encarar a criação de um banco de investimento e fomento da CPLP com capitais mistos e uma estrutura razoavelmente independente e eficiente, com fontes de financiamento diversas e plurais.

Visão, objetivos e eixos estratégicos do banco de investimento da lusofonia

Aquilo a que denominaremos Banco de Investimento e Fomento da Lusofonia (BIFEL) seria um banco de investimento e fomento que concretizaria o Pilar Económico da CPLP. O Pilar Económico da CPLP segundo se entende das variadas afirmações do governo angolano corresponde a uma necessidade de transformar o potencial de colaboração dos países membros em riqueza real e traduzir-se-ia na criação de mecanismos comuns de financiamento e grandes áreas de mercados livre e liberdade de circulação.

O BIFEL seria, pois, um instrumento de financiamento do desenvolvimento dos PALOPS e integração dos mercados respetivos.

Teria três objetivos básicos:

o financiamento de grandes obras e infraestruturas que aproximem os PALOPs e os tornem mais competitivos em termos económicos;

o desenvolvimento das economias respetivas e dos mercados de acesso comum;

o levantamento da qualidade de vida das populações com mais carências (levelling up).

Assim, haveria uma preocupação tripla com a integração económica, o desenvolvimento e aquilo que atualmente se chama o levelling up regiões e populações[4]. Aspetos económicos e sociais teriam de ser conjugados.

Estes objetivos teriam de ser operacionalizados na criação de três grandes eixos estratégicos que se transformariam na prática em três linhas de crédito consignadas.

O primeiro eixo seria dedicado a infraestruturas para benefício comum: estruturas e redes digitais, portos, aeroportos, meios de comunicação, estradas, energias, em especial energias renováveis, etc.

O segundo eixo seria destinado a projetos de crescimento económico, o anteriormente denominado fomento económico. Aqui teríamos fábricas, empresas, e atividades económicas promotoras do crescimento.

Finalmente, um terceiro eixo dedicado ao referido levelling up, com características de desenvolvimento económico e social, aqui entraria o apoio para construir hospitais, escolas, formação de recursos humanos na educação e saúde, proteção ambiental e climática.

Capital Social do BIFEL

O BIFEL seria uma instituição financeira mista, com capital social proveniente de várias fontes. Poder-se-ia apontar para um capital social inicial de mil milhões e setecentos e cinquenta mil euros [1, 750 mil milhões de euros] (refira-se como ponto de referência que o banco de fomento recriado em Portugal tem 255 milhões de euros como capital social e é totalmente público). Neste caso o capital social seria muito maior (1,75 mil milhões de euros) e a propriedade não totalmente pública.

Vislumbra-se um sistema misto de propriedade para o BIFEL.

Em primeiro lugar, 1000 milhões de euros seriam destinados à subscrição dos Estados-Membros da CPLP: Angola, Cabo Verde, Guiné-Bissau, Guiné Equatorial, Moçambique, Portugal, São Tomé e Príncipe e Timor-Leste. Cada Estado participaria no capital segundo uma fórmula equitativa que tivesse em conta o seu PIB absoluto e o PIB per capita, o que permitia considerar a riqueza real de cada um, a sua competitividade e produtividade e o bem-estar das populações.

Depois 500 milhões de euros seriam destinados aos países observadores associados da CPLP: Maurícias, Senegal, Geórgia, Japão, Namíbia, Turquia, Eslováquia, Hungria, República Checa, Uruguai, Andorra, Argentina, Chile, França, Itália, Luxemburgo, Reino Unido, Sérvia, bem como a União Europeia. Cada um destes países e a União Europeia fariam as propostas de subscrição de capital até ao valor que entendesse dentro do patamar dos 500 milhões de euros.

Um terceiro grupo de capital social no valor de 250 milhões de euros estaria aberto a investidores privados de qualquer país do mundo.

Naturalmente, que o BIFEL produziria dividendos das suas atividades mutuárias de forma a compensar os seus acionistas e só financiaria projetos nos países subscritores de capital social.

Estrutura orgânica do BIFEL

A estrutura do banco estaria baseada em três órgãos- tipo.

A direção seria assegurada por um Conselho de Administração com mandato de cinco anos composto por 7 elementos, 4 designados pelos Estados Membros, 2 pelos Observadores Associados e 1 pelos Investidores Privados, sendo o Presidente do Conselho nomeado sob prerrogativa pelos Estados Membros, enquanto como Vice-Presidentes existiria um elemento designado pelos observadores associados e outro pelos investidores privados.

A fiscalização competiria a um Conselho de Fiscalização composto por 5 membros, 3 dos quais escolhidos pelos Tribunais de Contas dos Estados Membros em sistema rotativo por mandatos de três anos. Outro membro seria designado pelos Tribunais de Contas dos países observadores associados no mesmo esquema rotativo e finalmente o quinto membro pertenceria a uma auditora internacional de reputação global, resultando de cooptação dos restantes quatro membros. Finalmente, existiria uma Assembleia Geral onde cada representante atuaria segundo o seu capital social.

Esta estrutura permitiria por um lado a representatividade dos Estados e acionistas, mas também transformaria o BIFEL numa pessoa coletiva efetivamente independente com deveres fiduciários e de eficiência económica em relação aos seus acionistas e aos contribuintes de cada Estado, dada a diversidade da sua orgânica.

A sede seria estabelecida na praça financeira mais importante da CPLP segundo o volume de negócios, existindo duas subsedes operacionais nas praças financeiras relevantes subsequentes.

Conclusão

Acredita-se que este pode ser um esboço de uma instituição vocacionada para os PALOPs, conjugando as vantagens da propriedade pública e privada em simultâneo, derivando de várias fontes de financiamento, permitindo integrar melhor os mercados lusófonos, fazer crescer cada um dos países e melhorar as condições de vida das populações que falam português, no final, o objetivo último desta iniciativa.

https://www.cedesa.pt/wp-content/uploads/2021/07/CPLP-1.jpg500750CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2021-08-02 09:05:002021-08-01 21:37:18Projeto de um banco de investimento e fomento da lusofonia: O BIFEL

1-Introdução. A privatização da Sonangol e o mercado do petróleo

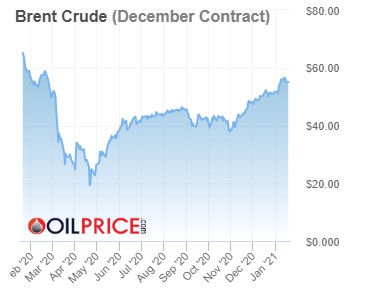

No dia 15 de Junho de 2021, pelas 16.00 o preço de venda do petróleo brent (que serve de referência a Angola) estava nos USD 73, 45[1]. Há um mês e meio o preço situava-se na ordem dos USD 66,00, tendo vindo a verificar-se, nos tempos mais recentes, uma subida do sustentada do preço, como havíamos previsto em anterior relatório.[2] Se repararmos, quando fizemos essa previsão (Junho de 2020), o preço do petróleo situava-se em USD 36,6. Na prática, num ano o preço duplicou.

Entretanto, o governo avançou mais detalhes sobre a privatização parcial da Sonangol. O ministro dos Recursos Minerais, Petróleo e Gás, Diamantino Azevedo, repetiu[3] a promessa de aprovar o cronograma relativo à venda de 30% do capital da Sonangol em bolsa ainda durante o atual mandato presidencial, explicando que será um processo escalonado, e que haverá várias tranches disponíveis: “ações para os trabalhadores da Sonangol, ações para os angolanos que estejam interessados e para parceiros estratégicos que queiram depois ser sócios”, modelo que defendemos oportunamente.[4]

Um terceiro elemento a considerar quando se analisa a da Sonangol é o da transição energética. Nos Estados Unidos e na Europa Ocidental, pelo menos, este tornou-se uma espécie de mantra recorrente obrigando as petrolíferas a modificar as suas estratégias de forma a ficarem menos dependentes do petróleo e a contribuírem para uma economia “verde”. A Sonangol encontra-se neste cruzamento entre a necessidade de recuperar a sua velha aura, ser privatizada, mas não depender apenas do petróleo.

Este relatório vai analisar as possíveis soluções que a petrolífera angolana dispõe e apontar alguns caminhos estratégicos.

2-As duas forças determinantes na estratégia da Sonangol

Existem duas forças algo contrárias relativamente à estratégia que a Sonangol pode adotar no futuro.

A primeira força “cola” a companhia ao preço do petróleo e aponta para a manter como uma empresa petrolífera. Nessa visão, o que a Sonangol deve fazer é concentrar-se no seu “core business” – petróleo- e aí tornar-se eficiente. Portanto, neste âmbito a reestruturação da Sonangol é focada em alcançar lucros no negócio do petróleo, fazendo investimentos rentáveis na área e aumentando o mais possível, ao mais baixo custo, a produção petrolífera. As medidas essenciais tomadas pelo atual governo com vista ao saneamento da empresa vão nesse sentido. Como afirmou o ministro Azevedo: “”A primeira medida que tomámos foi libertar (a Sonangol) da função concessionária, que poderia criar conflitos de interesse. Não podíamos levar para bolsa uma empresa com função concessionária, reguladora e empresarial”, e outra medida foi criar uma empresa “atrativa” e que “encoraje o investimento”, o que passou pela diminuição do número de subsidiárias e venda de empresas não nucleares da petrolífera[5].

A outra força, de certa maneira oposta, é a da transição energética (a economia verde). Aqui defende-se que não deve haver excessiva dependência da Sonangol face ao petróleo, e esta deve tornar-se, tal como acontece com outras empresas, por exemplo, BP, Aramco ou Galp, uma empresa global de energia e não de petróleo. A isto adiciona-se o potencial de recursos naturais energéticos não petrolíferos que o país dispõe, como sol, água, etc.

3-China, Índia e o gap da OPEP

Ao contrário do que se possa pensar numa análise eurocêntrica, a resposta à futura caracterização da Sonangol não é óbvia. Muito depende dos mercados a que a Sonangol queria destinar a sua produção e das necessidades de desenvolvimento do país. Se repararmos, a recente subida do preço do petróleo foi essencialmente “puxada” pela renovada apetência petrolífera da China. Segundo a agência financeira Bloomberg[6] foi a forte procura por gasolina na China que impulsionou a necessidade de petróleo bruto. A verdade é que a China está entre os maiores fatores de oscilação nos preços do petróleo e a China tem comprado petróleo como se não houvesse amanhã, como resultado, os preços subiram. A dúvida é se a China continuará a propulsionar esta subida no médio-prazo de forma que permita uma estratégia petrolífera sustentável em relação à Sonangol.

Há duas grandes linhas a considerar para tentar antecipar o comportamento futuro da China. A primeira é o seu patamar económico, enquanto a segunda é o seu cometimento com a transição energética.

A China ainda não está num patamar económico que corresponda a um país rico e desenvolvido. Segundo os dados do Banco Mundial, em 2019, o PIB per capita chinês é na ordem dos USD 10.000. Para termo de comparação, Portugal, um dos mais pobres dos países ricos, tem um PIB per capita na mesma data de USD 23.000 e os Estados Unidos estão nos USD 65.000.[7] Países com PIB per capita idêntico ao chinês são a Argentina, Líbano, Bulgária, Cazaquistão, Turquia ou Guiné Equatorial. Facilmente se vê que a China ainda tem um longo caminho para fazer e vai precisar de muita energia, sobretudo petróleo.

A procura de petróleo da China quase triplicou nas últimas duas décadas, respondendo em média por um terço do crescimento da procura global de petróleo a cada ano. Pelo que acabámos de expôr a China continuará a liderar a procura de petróleo nas próximas décadas. Contudo, o ritmo de consumo de petróleo do país não vai crescer de forma tão acelerada, embora mantenha um ritmo crescimento. Nas últimas duas décadas, o consumo de petróleo da China cresceu mais de 9 milhões de barris por dia (mb / d) de 4,7 mb / d em 2000 para 14,1 mb / d em 2019. Nas próximas duas décadas, a utilização de petróleo por parte da China deve continuar a crescer, embora a um ritmo não tão acelerado, pois a China também realiza uma aposta muito alargada nas energias renováveis.

A China é o líder mundial na produção de eletricidade a partir de fontes renováveis de energia, com mais do dobro da geração do segundo país, os Estados Unidos. No final de 2019, o país contava com uma capacidade total de 790 GW de energia renovável, principalmente hidrolétrica, solar e eólica. O setor de energia renovável da China cresce mais rapidamente do que aquele dos combustíveis fósseis, bem como a capacidade de energia nuclear. A China comprometeu-se a atingir a neutralidade de carbono antes de 2060 e o pico de emissões antes de 2030. Em 2030, a China pretende reduzir as emissões de dióxido de carbono por unidade do PIB em mais de 65% em relação ao nível de 2005, aumentar a participação de energia não fóssil no uso de energia primária para cerca de 25 por cento, e trazer a capacidade total instalada de eletricidade eólica e solar para mais de 1200 GW. A isto acresce que a China vê as energias renováveis como uma fonte de segurança energética e não apenas para reduzir a emissão de carbono[8].[9]

Na Índia, outro dos grandes países do mundo num processo de crescimento a situação é a seguinte: as relações comerciais entre Angola e a Índia ascendem a 4 mil milhões de dólares dos quais 3,7 milhões correspondem a exportações de Angola para o país asiático, sendo 90% relativas a petróleo. Angola é hoje o terceiro exportador africano mais importante para a Índia, quando em 2005 não tinha relevância. Em 2017, o Embaixador da Índia emitiu um comunicado no qual destacou: “O comércio entre Angola e a Índia aumentou 100% em 2017.” O facto a reter é que a Índia se está a tornar um parceiro significativo de Angola por via das sus necessidades de petróleo.

Em termos de PIB per capita, a Índia em 2019, andava pelos USD 2000,00. Facilmente se vê que o crescimento que espera a Índia é enorme, mesmo não tendo as ambições de liderança mundial da China, só para chegar o atual nível desta tem de multiplicar o seu PIB por cinco. Obviamente, que tal implica uma necessidade crescente de petróleo. A Índia foi o terceiro maior importador de petróleo bruto do mundo em 2018, e tem uma dependência de importações de petróleo estimada em 82%. O crescimento económico da Índia está intimamente relacionado à sua procura de energia, portanto, a necessidade de petróleo e gás deve crescer ainda mais, tornando o setor bastante propício para investimentos. Ao mesmo tempo, a Índia é um dos países com grande produção de energia de fontes renováveis. Em 27 de novembro de 2020, 38% da capacidade instalada de geração de eletricidade da Índia provinha de fontes renováveis. No Acordo de Paris, a Índia comprometeu-se com uma meta a atingir 40% da sua geração total de eletricidade a partir de fontes de combustíveis não fósseis até 2030. O país almeja uma meta ainda mais ambiciosa de 57% da capacidade total de eletricidade de fontes renováveis até 2027.

Dados oficiais apontam que a produção de petróleo de Angola atingiu, em Maio de 2021, apenas 34 milhões 887 mil 890 barris, menos cerca de um milhão em relação a Abril. Nesse mês obteve-se uma média diária de um milhão 125 mil 416 barris de petróleo, quando a previsão era um milhão 184 mil 813. Isto significa que Angola fica abaixo da meta que lhe foi fixada pela Organização dos Países de Exportadores de Petróleo (OPEP), que era de um milhão 283 mil barris por dia, em Maio, com subidas posteriores.

4- Conclusão: Os desafios da Sonangol

De todo o exposto torna-se evidente, em primeiro lugar que existe uma larga margem para a Sonangol continuar a centrar-se no petróleo, quer pela razão de nem sequer as quotas definidas pela OPEP para Angola são preenchidas, i.e., Angola está a produzir menos do que devia numa situação de restrição de mercado, quer pelo facto de os grandes mercados futuros potenciais de petróleo, como a China e a Índia, irem necessitar de abundantes remessas de petróleo.

Nessa medida, a Sonangol não deverá cometer o erro- como algumas petrolíferas estão a fazer- de menosprezar o potencial do crescimento do mercado petrolífero. No mundo Ocidental com economias maduras é possível que a procura de petróleo não se sinta de forma tão acentuada como no passado, mas nas economias em crescimento acelerado, mais petróleo vai ser necessário, ainda que muitas vezes de forma não tão exponencial como anteriormente.

Há espaço e há mercado para a Sonangol, enquanto empresa petrolífera, crescer. Portanto, a estruturação estratégica em curso da Sonangol deve-se centrar em produzir mais petróleo de forma mais eficiente, quer em termos de custos, quer em termos de ambiente.

No entanto, este modelo focado na eficiência petrolífera tem de ser compaginado com o potencial enorme que se está a abrir nas energias renováveis e a empresa tem de aproveitar as sinergias energéticas, tal como estão a fazer muitas das suas congéneres e também fazem a China e Índia.

No momento presente, em que se pretende privatizar a Sonangol numa perspetiva global, parece sensível cometer à Sonangol tarefas na área das energias renováveis. Na verdade, para ser uma empresa atrativa para o mercado internacional de ações, a Sonangol deve apresentar-se como adotando as últimas tendências das petrolíferas, i.e., também seguindo as necessidades da transição energética.

Não abandonando nem menosprezando o petróleo, a Sonangol deve explorar com arrojo as possibilidades combinadas trazidas pelas energias renováveis.

Essa exploração das energias renováveis por parte da Sonangol não deverá começar do zero, mas sim procurar alguma sustentabilidade e economias de escala. Uma hipótese, que já aflorámos em anterior relatório[10]seria uma parceria estratégica com a Galp para esse efeito. Como se sabe a Galp acelerou o seu processo de transição energética.

Não sendo esta a hipótese adotada, a Sonangol deveria rever a racionalidade da sua permanência na Galp. De facto, neste momento, a posição angolana na Galp está “ensanduichada” entre Isabel dos Santos e a família Amorim, correspondendo a um mero investimento financeiro. Isto já não tem muito sentido. Ou Galp se torna um parceiro estratégico para a transição energética da Sonangol, ou uma revisão da posição torna-se exigível.

A alternativa seria a Sonangol adquirir uma empresa já minimamente estabelecida no ramo e desenvolver as suas atividades a partir dessa nova plataforma. Neste momento, já foram anunciadas parceiras com a ENI e a TOTAL para desenvolver projetos em energias renováveis que estarão a funcionar em 2022. Talvez tenha mais interesse um foco estratégico nesta área, que se traduziria numa aposta interna da Sonangol e, como acima referido, passaria pela compra ou fusão com uma companhia a operar no setor das energias renováveis, para dar lastro inicial à Sonangol.

Em resumo, a Sonangol deve tornar-se numa empresa bi-focada: no petróleo e nas energias renováveis.

[9] Deng, Haifeng and Farah, Paolo Davide and Wang, Anna, China’s Role and Contribution in the Global Governance of Climate Change: Institutional Adjustments for Carbon Tax Introduction, Collection and Management in China (24 November 2015). Journal of World Energy Law and Business, Oxford University Press, Volume 8, Issue 6, December 2015.

https://www.cedesa.pt/wp-content/uploads/2021/06/sonangol-energetica.jpg6941024CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2021-06-28 09:00:002021-06-23 12:31:08Sonangol. Empresa petrolífera ou de energia?

A presente Constituição angolana (CRA) data de 2010 e nunca tinha sido revista. Recentemente, o Presidente João Lourenço anunciou ter tomado a iniciativa de propor uma revisão constitucional.

Um primeiro comentário que esta ação suscita é que o presidente angolano tem uma política corajosa enfrentando os vários desafios que lhe têm sido colocados: combate à corrupção, reforma económica, rapidez na reação à Covid-19. Neste momento, ainda não colhe os frutos desse enfrentamento determinado, e aí reside algum paradoxo, um presidente reformista arrisca-se a ser submerso pelas suas próprias reformas.

A presente proposta de revisão constitucional é minimalista, e assim foi assumido pelo governo. Nesse sentido, arrisca-se a criar expectativas na população que depois não serão satisfeitas. Contudo, representa um passo muito importante na discussão do modelo político angolano e o certo é que a discussão constitucional será mais importante mesmo que as efetivas alterações que no fim serão inseridas na Constituição.

O objetivo do presente texto é destacar e analisar as principais propostas de revisão constitucional na área da economia e finanças.

2-A proposta de lei de revisão constitucional na área económica e financeira

A primeira modificação proposta encontra-se no artigo 14.º da CRA, que diz respeito à propriedade privada. Introduz-se a expressão “promove[1]”, com a significação de ser função do Estado além de garantir e proteger a propriedade privada e livre iniciativa, também a promoção da iniciativa privada. É introduzido um comportamento positivo do Estado, o da promoção da livre iniciativa privada.

Mais à frente, é adicionado ao Artigo 37.º que regula o “Direito e limites da propriedade privada”, um novo número 4. Este número consagra a possibilidade de nacionalização em caso de “ponderosas razões de interesse nacional”. Também introduz o confisco enquanto medida sancionatória, sendo este permitido quando ocorra uma ofensa grave às leis que protegem os interesses económicos do Estado.

Naturalmente, é no Título acerca da Organização Económica, Financeira e Fiscal que são acrescentadas algumas modificações na área económica. O artigo 92.º conterá novos números 2 e 3. A nova redação proposta para o n.º 2, pretende “clarificar o alcance e o sentido do princípio da propriedade comunitária, enquanto tipo de propriedade consagrado no artigo 14.º da Constituição, que define a natureza do sistema económico chamando à regulação do exercício deste tipo de propriedade as normas do direito consuetudinário que não contrariem o sistema económico, o regime social de mercado e os princípios fundamentais da Constituição”. Já o n.º 3 estabelece a existência legal do sector não estruturado da economia, i.e., refere-se à economia informal, apontando para a sua institucionalização progressiva.

Depois temos o artigo 100.º sobre o Banco Nacional de Angola (BNA). No número 1 desse artigo determina-se que o BNA será o “banco central e emissor da República de Angola” e terá como funções primordiais: garantir a estabilidade de preços de forma a assegurar a preservação do valor da moeda nacional e assegurar a estabilidade do sistema financeiro. Portanto, as funções do BNA são delimitadas ao combate à inflação e à estabilidade do sistema financeiro.

De seguida, no número 2 “consagra-se a nova natureza jurídica do BNA, enquanto entidade administrativa independente, de feição eminentemente reguladora, e sinaliza-se o conteúdo do princípio da independência deste tipo de entidades”. Fica doravante proibida “a transmissão de recomendações ou emissão de directivas aos órgãos dirigentes do BNA sobre a sua actividade, sua estrutura, funcionamento, tomada de decisão” acerca das prioridades a adotar na prossecução das atribuições constitucional e legalmente definidas, por parte do Poder Executivo ou de qualquer outra entidade pública.

Os números subsequentes do mesmo artigo determinam que: “O Governador do Banco Nacional de Angola é nomeado pelo Presidente da República, após audição na Comissão de Trabalho Especializada da Assembleia Nacional.” E estipulam um procedimento detalhado para essa nomeação. Há um dever de audição parlamentar, mas a decisão final é do Presidente da República.

Outra alteração diz respeito ao Orçamento Geral do Estado. No artigo 104.º propõe-se uma alteração “de modo a afastar uma ideia actual de que o orçamento das autarquias locais integra o OGE”. O OGE preverá as transferências a realizar para as autarquias, mas não as receitas e despesas das mesmas.

3-Análise e comentário das alterações propostas à Constituição económica e financeira

Verifica-se que os artigos a alterar são os 14.º, 37.º, 92.º, 100.º e 104.º

ARTIGO 14.º

Em relação ao artigo 14.º passará a incumbir ao Estado promover a iniciativa privada. Além do aspeto retórico de tal afirmação, em termos práticos, esta norma permite que o Estado auxilie o sector privado de forma consistente, por exemplo, ampliando as zonas francas e benefícios fiscais para os privados, subsidiando empresas privadas, criando parcerias com o sector privado. O Estado deverá adoptar uma atitude positiva e activa face ao sector privado e não meramente passiva. É um bom sinal para o mercado.

ARTIGO 37.º

O artigo 37.º tem um carácter diferente e constitui a única modificação constitucional diretamente relacionada com o combate à corrupção. Face a uma lacuna constitucional, ficarão agora estabelecidos os princípios gerais em que se podem efetuar nacionalizações e confiscos. Esta última parte é fundamental para concretizar a recuperação de ativos que está em curso em que se torna muito difícil perceber o enquadramento legal.

Agora fica claro que o Estado pode confiscar bens quando tenha havido uma ofensa grave às leis que protegem os seus interesses económicos. Em linguagem simples, fica agora bem esclarecido que aqueles que se tenham locupletado à custa dos fundos públicos podem ficar sem esses bens, não havendo necessidade de um processo criminal transitado em julgado, mas apenas a conclusão que realizaram uma ofensa grave às leis que garantem os interesses económicos do Estado. Esta norma é de aplaudir no presente contexto de combate à corrupção.

ARTIGO 92.º

Se a promoção da iniciativa privada e a agilização da recuperação de ativos obtidos nas atividades corruptas são medidas que merecem elogio, mais dúvidas levanta a norma do artigo 92.º referente à economia informal. Mais do que “o seu enquadramento progressivo no sistema estruturado de economia” (redação proposta do artigo 92.º, n.º3), que significa essencialmente pagamento de impostos e taxas, o que a Constituição deveria propugnar era a adoção de políticas de apoio ao sector informal da economia, que é um verdadeiro amortecedor da falta de trabalho e um incubador de potenciais pequenas e médias empresas de sucesso.[2]

Já se salientou que na África Austral, o sector económico informal constitui um elemento crucial de sobrevivência, dado que 72% de todo o emprego não agrícola reside no sector informal e a maioria dos novos postos de trabalho aparecem aí. A economia informal fornece rendimento e emprego a todas as pessoas, independentemente da sua escolaridade ou experiência. Em Angola, a maioria das pessoas empregadas está igualmente envolvida na economia informal, pois de outro modo não seria capaz de suportar todas as suas despesas. Nessa medida, há que ser muito cauteloso em estabelecer regras sobre a economia informal pois esta auxilia o governo angolano.[3]

ARTIGO 100.º

Em termos de opinião pública o cerne da modificação constitucional em termos económico-financeiros estará no artigo 100.º referente ao BNA. Este artigo contém três grandes linhas:

O BNA é o “garante a estabilidade de preços de forma a assegurar a preservação do valor da moeda nacional e assegura a estabilidade do sistema financeiro”. Assim, são determinadas precisamente as funções do BNA ligadas à inflação e sistema financeiro;

O BNA torna-se uma autoridade administrativa independente e por isso “independente na prossecução das suas atribuições e no exercício dos poderes públicos”. É a famosa independência do banco central, que atualmente, é defendida pela maior parte da doutrina económica.

O Governador do BNA é nomeado pelo Presidente da República, ouvida a Assembleia Nacional. Note-se que a Assembleia Nacional não tem direito de veto, mas de audição.

A consagração da independência do banco central corresponde à moderna tendência dominante na doutrina económica. Os argumentos a favor da independência do banco central resumem-se facilmente. Considera-se que os governos tendem a tomar decisões erradas sobre a política monetária. Em particular, são influenciados por considerações políticas de curto prazo. Antes de uma eleição, a tentação é o governo cortar as taxas de juros, tornando os ciclos económicos de expansão e retração mais prováveis. Assim, se um governo tem um histórico de permitir a inflação, as expectativas de inflação começam a aumentar, tornando-a mais provável.

Um banco central independente pode ter mais credibilidade e inspirar mais confiança. Ter mais confiança no banco central ajuda a reduzir as expectativas inflacionárias. Consequentemente, torna-se mais fácil manter a inflação baixa. Há assim a tentativa de introduzir credibilidade adicional na política monetária e acentuar o combate à inflação. Note-se que a inflação é um mal que perdura na economia angolana há demasiado tempo.

Esta medida está correta e deve ser considerada positiva.

ARTIGO 104.º

A última alteração diz respeito à explicitação da diferenciação entre o Orçamento Geral do Estado e as Autarquias, fazendo parte da preparação material para instalação das autarquias.

Conclusão

Minimalista, a proposta revisão constitucional na área da economia e finanças visa reforçar os sinais da economia de mercado e estabilidade macroeconómica, sendo de destacar como elemento essencial desta lei a consagração da independência do banco central e o seu foco no combate à inflação.

*****

Anexo: Nova redação proposta das normas referentes ao sector económico e financeiro

“Artigo 14.º

(Propriedade privada e livre iniciativa)

O Estado respeita, e protege a propriedade privada das pessoas singulares ou colectivas e promove a livre iniciativa económica e empresarial, exercida nos termos da Constituição e da Lei”.

“Artigo 37.º

(Direito e limites da propriedade privada)

1. […].

2. […].

3. […].

4. Lei própria define as condições em que pode ocorrer a nacionalização de bens privados por ponderosas razões de interesse nacional e do confisco por ofensa grave às leis que protegem os interesses económicos do Estado”.

“Artigo 92.º

(Sectores Económicos)

1. […].

2. O Estado reconhece e protege o direito de propriedade comunitária para o uso e fruição de meios de produção pelas comunidades rurais e tradicionais, nos termos da Constituição e da lei.

3. Lei própria estabelece os princípios e regras a que fica sujeito o sector não estruturado da economia, visando o seu enquadramento progressivo no sistema estruturado de economia”.

“Artigo 100.º

(Banco Nacional de Angola)

1. O Banco Nacional de Angola, como banco central e emissor da República de Angola, garante a estabilidade de preços de forma a assegurar a preservação do valor da moeda nacional e assegura a estabilidade do sistema financeiro, nos termos da Constituição e da lei.

2. Enquanto autoridade administrativa independente, o Banco Nacional de Angola é independente na prossecução das suas atribuições e no exercício dos poderes públicos a si acometidos, nos termos da Constituição e da lei.

3. O Governador do Banco Nacional de Angola é nomeado pelo Presidente da República, após audição na Comissão de Trabalho Especializada da Assembleia Nacional, competente em razão da matéria, nos termos da Constituição e da lei, observando-se, para o efeito, o seguinte procedimento:

a) a audição é desencadeada por solicitação do Presidente da República;

b) a audição à entidade proposta termina com a votação do relatório nos termos da lei;

c) Cabe ao Presidente da República a decisão final em relação à nomeação da entidade proposta.

4. O Governador do Banco Nacional de Angola envia ao Presidente da República e à Assembleia Nacional, um relatório sobre a evolução dos indicadores de política monetária, sem prejuízo das regras de sigilo bancário, cujo tratamento, para efeitos de controlo e fiscalização da Assembleia Nacional é assegurado nos termos da Constituição e da lei”.

“Artigo 104.º

(Orçamento Geral do Estado)

1. […].

2. O orçamento Geral do Estado é unitário, estima o nível de receitas a obter e fixa os limites de despesas autorizadas, em cada ano fiscal, para todos os serviços, institutos públicos, fundos autónomos e segurança social e deve ser elaborado de modo a que todas as despesas nele previstas estejam financiadas”.

3. O Orçamento Geral do Estado apresenta o relatório sobre a previsão de verbas a transferir para as autarquias locais, nos termos da lei.

4. A lei define as regras da elaboração, apresentação, adopção, execução, fiscalização e controlo do Orçamento Geral do Estado.

5. A execução do Orçamento Geral do Estado obedece aos princípios da transparência, responsabilização e da boa governação e é fiscalizada pela Assembleia Nacional e pelo Tribunal de Contas, nos termos e condições definidos por lei”.

[1] Todas as citações sem fonte específica mencionada são do Relatório de Fundamentação da Proposta de Lei de Revisão Constitucional 2021 tornada pública pelo Governo.

[2] Alain de Janvry e Elisabeth Sadoulet, Development Economics, 2016, p. 19

https://www.cedesa.pt/wp-content/uploads/2021/03/revisao-constitucional.jpg10331550CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2021-03-15 09:10:002021-03-14 19:44:04O sector económico e financeiro na revisão constitucional angolana - Em especial, a consagração da independência do banco central

0-Introdução. A falta de aproveitamento de sinergias entre a Sonangol e a Galp

Foi um recente artigo no Jornal de Negócios, do seu diretor Celso Filipe, que chamou a atenção para a falta de aproveitamento de sinergias entre a Sonangol e a Galp[1] e que serve como ponto de partida para esta nota sobre o tema.

A Sonangol é a empresa dos petróleos angolanos e durante muitos anos foi o sustentáculo da economia do país. Na verdade, ainda é, apesar da política de diversificação encetada pelo governo. Em termos técnicos o grupo é constituído pela Sonangol E.P. (empresa pública) e uma miríade de subsidiárias[2]. A Galp é um grupo português também ligado ao petróleo de que fazem parte várias empresas como a Petrogal, Galp Energia etc[3]. Obviamente, a Sonangol é o gigante da economia angolana, enquanto a Galp é uma das maiores empresas de Portugal, a par com a EDP.

O interessante é que desde 2005, que a Sonangol é acionista da Galp, embora, tal participação não seja assumida diretamente, mas através duma sociedade da família Amorim. É sabido que numa fase inicial essa participação foi atribuída publicamente à Sonangol, mas depois surgiu a filha do Presidente José Eduardo dos Santos, Isabel dos Santos, como detentora de interesses na mesma participação, havendo por vezes confusão fática entre o que era de Isabel dos Santos e da Sonangol. Hoje existe uma disputa entre a posição da Sonangol e a de Isabel dos Santos, que levou à investigação desta última na Holanda, onde a sociedade veículo que utiliza para controlar a sua posição tem sede.[4]

Temos, portanto, mais de 15 anos de participação indireta da Sonangol na Galp. O curioso é que durante esse tempo, nunca a Sonangol e a Galp procuraram efetivamente criar sinergias entre as duas companhias. A participação da Sonangol limitou-se a ser encarada como uma participação financeira. A Sonangol investiu dinheiro e recebeu os dividendos desse dinheiro. Nada mais. Como refere Celso Filipe, no artigo supra-citado:” a Sonangol nunca procurou criar sinergias industriais com a Galp, as quais poderiam beneficiar a atividade a jusante e a montante da produção e até melhorar a sua rentabilidade.”

A aproximação da privatização parcial da Sonangol exige que as suas participações sejam valorizadas ao máximo e a exploração de sinergias se faça da forma mais eficiente, de forma a que a empresa obtenha o melhor preço pela venda de parte das suas ações.

A isto acresce que a presente crise económica angolana exige um esforço adicional da sua maior empresa para aumentar a rentabilidade.

Estas duas razões tornam imperativo que se revisite o tema da participação da Sonangol na Galp de forma a verificar qual a melhor forma de maximizar a sua utilidade.

Com esse objetivo começaremos em primeiro lugar por definir a atual posição da Sonangol na Galp, e perceber a sua justificação formal, sugerindo uma alteração, depois tentaremos encontrar explicações para a posição estratégica meramente financeira que a empresa angolana adoptou na sua congénere portuguesa e finalmente, exploraremos as várias opções para o futuro.

A posição da Sonangol na Galp

O que resulta dos documentos públicos corporativos da Galp é que a Sonangol não detém qualquer participação direta na companhia petrolífera portuguesa. A maior acionista da Galp é a Amorim Energia, B.V. com 33,34% do capital, a que se segue a Parpública (que detém as participações do Estado português) com 7,48% do capital e várias empresas gestoras de investimentos como a Massachusetts Financial Services Company, T. Rowe Price Group, Inc. e BlackRock, Inc. com cerca de 5% cada uma. Depois segue-se o Banco New York Mellon e a canadiana Black Creek Investment Management com cerca de 2%.[5] Nesta lista de acionistas de referência surge uma empresa com sede na Holanda com o nome Amorim, o Estado português e várias instituições financeiras americanas. Não aparece a Sonangol.

Na verdade, a posição da Sonangol surge associada à empresa holandesa dos Amorim. A Sonangol detém a maioria do capital duma sociedade denominada Esperaza Holding BV (também sediada na Holanda). Por sua vez a Esperaza participa com 45% da Amorim.

Isto quer dizer que a Sonangol tem uma posição minoritária na empresa maioritária da Galp. Se a Sonangol representa 45% do capital da Amorim, é evidente que a família Amorim detém os outros 55%. Por sua vez, parece que mesmo na Esperaza a posição da Sonangol não é total, uma vez que a divide com Isabel dos Santos, havendo um diferendo entre ambos de que não se curará aqui, uma vez que não afeta o pressuposto que a Sonangol controla a Esperaza.

Fig. n.º 1- Participação indireta da Sonangol na Galp

De certa forma, a posição da Sonangol surge “ensanduichada” entre os Amorim e Isabel dos Santos, não tendo efetivamente margem de manobra estratégica e não tendo um papel determinante na Galp, uma vez que está sempre mediada pelos Amorim.

A dúvida que assiste é a razão pela qual a Sonangol aceitou participar na Galp numa posição dependente e submissa aos Amorim? Foi uma exigência política do governo Sócrates de então, para evitar uma investida demasiado poderosa de Angola? Houve timidez ou inépcia negocial por parte de Angola? Ou terá sido uma formulação estratégica de Isabel dos Santos para aparecer sem ser vista? Não dispomos de elementos para justificar esta escolha indireta.

O que se pode dizer atualmente é que a posição indireta da Sonangol é prejudicial à valorização das suas ações pois está sempre dependente de um terceiro, neste caso os Amorim e não tem acesso direto à empresa. Isso não valoriza a posição nem lhe dá margem de manobra estratégica.

O que se verifica é que a postura da Sonangol potencia o papel líder dos Amorim, pois estes com meros 18,33% da companhia controlam 33,34%. Não sabemos se a Sonangol recebe (ou recebeu) algum “prémio” dos Amorim por esta contribuição ou se existe algum pacto parassocial.

Não havendo “prémio” ou acordo parassocial que beneficie a Sonangol, a verdade, e do ponto de vista desta, o que terá mais sentido é cindir a sua posição dos Amorim e autonomizar a sua participação na Galp. Isto, como acima referido valorizará financeiramente a participação por passar a ser direta, e dará mais margem de manobra estratégica à companhia angolana. Este aspeto é ainda mais relevante neste momento em que parece que divergências estratégicas entre os Amorim e o CEO da Galp, Carlos Gomes da Silva, levaram à partida apressada deste do leme da companhia. Desconhecemos que papel a Sonangol teve nesta divergência e sua resolução, se é que teve algum.

2. Possíveis razões para a “passividade” da posição da Sonangol na Galp

Como temos vindo a referir, o papel da Sonangol na Galp tem sido passivo, limitando-se essencialmente a receber os dividendos e não procurando qualquer sinergia estratégica. A questão que se coloca é porque razão uma participação tão importante e avultada, que os vários CEOs da Sonangol consideram nos seus discursos públicos como estratégica, acabou por não passar mais de um investimento financeiro?

A primeira razão para justificar tal comportamento é de carácter formal. Uma vez que a Sonangol não é acionista direta da Galp, não teve os meios de influência necessários para propôr e criar qualquer sinergia. Esta justificação parece-nos demasiado formalista e não necessariamente correspondendo à realidade. No entanto, é de realçar que em 2020, a propósito das várias controvérsias que envolviam Isabel dos Santos, o CEO da Galp, Carlos Gomes da Silva, não teve pejo em afirmar que “Isabel dos Santos não é accionista directa nem de referência [da Galp]”, acrescentando “O accionista de referência, de longo prazo, é a Amorim Energia, que é controlada pela família Amorim”.[6] Embora se perceba o contexto destas afirmações, não deixam de representar um menosprezo efetivo da posição angolana, mas que no fundo corresponde à verdade.

Uma segunda razão para a passividade da Sonangol liga-se ao papel preponderante que Isabel dos Santos teve na participação angolana da Galp. A empresária só durante um curto espaço de tempo desempenhou funções na Sonangol (2016-2017), no restante tempo, isto é, entre 2005 e o pelo menos até ao surgimento das várias controvérsias em 2019/2020 a sua postura foi a duma empreendedora privada em processo constante de investimento. Isabel dos Santos não parou no alargamento do seu “império económico”, realizando compra atrás de compra, investimento atrás de investimento. Em Angola, além do investimento inicial na Unitel (empresa de referência nas telecomunicações), Isabel dos Santos, a partir de 2008, entra em vários setores como a distribuição, a banca, e a hotelaria. Na banca, destaca-se além da participação no BFA a fundação do Banco BIC, no ramo da distribuição, lançou o Candando. Já em Portugal, participou no BPI, comprou o BPN, assumiu uma participação naquela que é hoje a NOS, além da Galp. Também comprou vasto património imobiliário.

Há um padrão na atividade empresarial de Isabel dos Santos que é o da cascata de investimentos, utilizando empréstimos ou dividendos de uma empresa para adquirir outras, não se preocupando, nesta fase, em integrar estrategicamente o seu conglomerado empresarial. Ora, o comportamento observado na construção do “império” de Isabel dos Santos e o eventual controlo político que ela assumiu durante alguns anos sobre a participação angolana na Galp, pode ter implicado uma opção pelo recebimento de dividendos como prioridade. Na verdade, Isabel dos Santos precisaria dos dividendos da Galp para fazer face às suas despesas e não detendo outros interesses petrolíferos relevantes, não haveria foco na construção de sinergias.

Esta é uma hipótese de trabalho que, naturalmente, tem de ser confirmada à medida que a documentação sobre o envolvimento de Isabel dos Santos no controlo da posição angolana na Galp, entre 2006 e 2016, seja tornada pública.

Contudo, o que parece é que o interesse determinante nesta participação angolana na Galp no período referido era o de Isabel dos Santos e a sua preocupação importante era a de obter fundos para investimento na sua expansão e manutenção do seu conglomerado empresarial.

Obviamente, que tal hipótese não explica a apatia verificada após a saída de Isabel dos Santos. Desde 2018, que não tem havido especiais movimentos da Sonangol face à Galp. Nesta fase, essa inércia pode ser justificada pela incerteza estratégica que assolou a Sonangol e também a sua participação na Galp.

De uma forma ou outra, este é o tempo imperioso de tomada de uma posição racional relativamente a esta participação.

3. As várias opções da Sonangol face à Galp

Quando a petrolífera angolana se encontra em processo de reestruturação e pretende privatizar parte do capital é fundamental equacionar o que vai fazer em relação à sua participação na Galp.

Colocam-se várias hipóteses de atuação. Para melhor as analisar e descobrir o rumo mais adequado é pertinente abordar as estratégias que cada uma das empresas está a seguir, uma vez que ambas estão em momento de reconfiguração.

Estratégia da Sonangol

Quanto à Sonangol, a estratégia seguida assenta em vários vetores, dos quais se destacariam[7]:

-Como várias das suas congéneres, ARAMCO ou BP, a petrolífera quer-se tornar mais verde. Também se pretende afastar em definitivo da imagem de corrupção. O plano para os próximos sete anos, aposta nas energias renováveis e no relançamento da exploração e produção em vários blocos petrolíferos. Em concreto, a Sonangol pretende:

– Aumentar a capacidade de produção operada de petróleo bruto, com uma meta não inferior a 10 % da produção nacional, em vez dos atuais 2 %.

– Investir em diversos blocos petrolíferos com o intuito de aumentar os direitos líquidos, estando previsto já para este ano o relançamento da atividade de exploração e a produção em diversos blocos petrolíferos (blocos 3/05, 3/05A, bloco 5/06, Kon 4, bem como a cooperação, juntamente com a Total, dos blocos 20 e 21, três anos depois do primeiro óleo).

– Otimizar e modernizar a refinaria de Luanda e assegurar o aumento da capacidade de refinação, com investimento em novas refinarias, no sentido de inverter o quadro de importação de combustíveis.

– Aumentar a capacidade de distribuição de LPG [gás de petróleo liquefeito], monetização do LNG [gás natural liquefeito] e investir em projetos de energias renováveis.

– Consolidar da posição da empresa como ator de referência no segmento de shipping na região.

-Reforçar a posição de trading de petróleo bruto e produtos refinados no mercado internacional, alavancando, assim, fontes adicionais de arrecadação de receitas em divisas.

– Aumentar a capacidade de armazenagem em terra, em substituição da armazenagem flutuante.

-Otimizar da rede de retalho, visando consolidar a posição de maior distribuidor de hidrocarbonetos líquidos no mercado nacional, num ambiente que se perspetiva cada vez mais liberalizado, bem como relançamento da atividade de distribuição e comercialização em outros países da região, dos quais já se encontra em curso o processo de reentrada na República Democrática do Congo.

Estratégia da Galp

A Galp também se encontra numa fase de transição estratégica[8]. A descarbonização tornou-se agora uma prioridade, já manifestada pela decisão do encerramento da refinaria de Matosinhos e da Central Termoelétrica de Sines. Aliás, Joana Petiz no Dinheiro Vivo[9], refere que foi o empenho dos Amorim em acelerar a transição energética que levou ao encurtamento do mandato de Carlos Gomes da Silva e a nomeação de Andrew Brown. Brown terá um mandato para imprimir uma mudança intensa nos negócios da Galp, que já está avançada na sua transição energética. Na realidade, a Galp é a maior produtora de energia solar da Península Ibérica e aposta no lítio, tendo adquirido 10% na companhia a quem foi entregue a exploração de lítio em Portugal, a Savannah Resources.

No entanto, apesar destes movimentos, é o petróleo a maior fonte de receitas da companhia, com especial ênfase nas participações no Brasil, que dão um substancial contributo para a sustentabilidade da companhia. Aparentemente, será daí que virá o financiamento para os novos projetos “como o gás em Moçambique – passo intermédio na transição para energia mais limpa -, bem como as novas apostas da petrolífera, incluindo a exploração de lítio em Portugal”[10].

Breve comparação entre a Sonangol e a Galp

Em 2019, segundo os Relatórios e Contas respetivos, a Sonangol obteve um total de receitas na ordem dos 10 mil milhões de dólares, e um EBITDA de 5 mil milhões. Por sua vez a Galp alcançou receitas de mais de 19 mil milhões de dólares e um EBITDA de pouco mais de 2,5 mil milhões de dólares. Ambas as empresas se afirmam empenhadas numa transição energética, sendo essa aposta mais visível na Galp, mas em termos de receitas ambas estão dependentes do petróleo.

Fig.2- Quadro comparativo Galp/Sonangol (fonte Relatórios e Contas 2019, cot. €/$ a 5-2-2012)

Faturação (2019) (M.USD)

EBITDA (2019) (M.USD)

Fonte fundamental de receitas

Alternativa estratégica

Sonangol

10.231

5.550

Petróleo

Verde/Renovável

Galp

20.066

2.852

Petróleo

Verde/Renovável

As várias opções

A Sonangol pode optar por uma das seguintes opções ou combinação de várias em relação à Galp:

1-Venda da participação;

2-Reforço da participação;

3-Manutenção da estratégia como investidor financeiro;

4-Sinergia na transição energética;

5-Sinergias industriais e comerciais.

Vamos ver cada uma das hipóteses.

Venda da participação

É evidente que ultimamente o preço das ações da Galp tem sido desanimador. Se repararmos, ao longo de 2020 os títulos foram perdendo valor, inclusivamente em outubro estiveram abaixo dos € 7,00. Note-se que tal aconteceu depois do início da Covid-19, pois em Fevereiro de 2020, os títulos estavam a ser negociados na casa dos € 14,00. Nesta altura a negociação das ações anda em valores ligeiramente acima dos € 8,00. A realidade, é que só depois de finalizado o combate contra a pandemia Covid-19 é que se poderá aferir o valor de mercado tendencial da Galp, até lá será precipitado vender a posição num momento em que se encontra desvalorizada fruto dos impactos externos.

Fig.n.º 3. Evolução recente das cotações da Galp (fonte: https://www.galp.com/corp/pt/investidores/informacao-ao-acionista/acao-da-galp/desempenho-da-acao)

Consequentemente, nada aconselha uma venda em baixa neste momento.

Reforço da participação

Alternativamente, a Sonangol, atendendo ao preço baixo das ações Galp, poderia equacionar o reforço da sua posição na Galp. Tal teria justificação desde que a Sonangol tivesse fundos disponíveis para tal aquisição e visse um interesse estratégico adicional que lhe levasse a ter uma posição mais influente na companhia.

Manutenção da estratégia como investidor financeiro

Esta tem sido a posição da Sonangol ao longo dos últimos 15 anos e naturalmente, tem-lhe dado frutos, podendo optar por manter a postura. Se analisarmos o ROE (return on equity) da Galp desde 2011 observamos números díspares. Em 2011, tínhamos um número robusto na ordem dos 14, 73%. Já em 2013, o número rondava os 2,86%. 2015, apresentava 1,91%, 2016, 2,86%. Saltando para a atualidade, o ROE em 2019 estava em 6,75%, e recentemente em setembro era negativo, -8,19%.[11] Esta instabilidade é importante para a Sonangol avaliar a sua participação na Galp pois permite qualificar a empresa portuguesa em termos de risco e consequente rendibilidade esperada.

Quer isto dizer que a Sonangol poderá convencer-se que existem outras alternativas mais satisfatórias para aplicação dos seus capitais e que não tragam oscilações tão grandes, preferindo desinvestir. Acreditamos que se esta for a opção da Sonangol, tal quererá dizer que mais cedo do que tarde, quando o preço for bom, acabará por vender a posição.

Sinergia na transição energética

Esta é a opção que nos parece mais promissora. Tendo a Galp já embarcado num avançado programa de transição energética e estando a Sonangol a querer dar passos mais firmes nesse sentido, como aliás uma boa parte das grandes petrolíferas está já a fazer, a aliança ou cooperação entre a Sonangol e a Galp nesta área, designadamente na energia solar, onde a Galp, como se referiu, tem uma posição de destaque na Península Ibérica, e a Sonangol vem dum país com grande potencialidade, há uma grande possibilidade de atuação conjunta. Nesse sentido vislumbra-se a possibilidade de criação e concretização de projetos comuns e ambiciosos na área da transição energética dotando a Sonangol do Know-How que não possui ainda, e conferindo à Galp um mercado amplo para desenvolvimento da sua estratégia já desenhada.

Sinergias industriais e comerciais

Obviamente, que a possibilidade de sinergias industriais e comerciais são imensas. Desde a refinação de petróleo nas refinarias da Galp, aos derivativos e ao shipping, além da utilização da experiência acumulada pela Galp na prospeção no pré-sal no Brasil para abrir novos horizontes em Angola, há uma miríade de possibilidades que poderia ser explorada[12].

4. Conclusões