Porque a China deve reduzir a dívida de Angola

A situação da dívida pública angolana

No seu relatório de dezembro de 2019 sobre Angola, o Fundo Monetário Internacional (FMI) asseverava que: “A dívida pública de Angola é sustentável, mas os riscos aumentaram e as vulnerabilidades permanecem.[1]” Embora previsse um pico da dívida pública para o final de 2019 de 111% do PIB, a visão do FMI era otimista, por várias ordens de razão, designadamente, a mobilização de novas receitas não petrolíferas nos orçamentos 2020-2021, a implementação rápida de reformas estruturais e a prossecução do programa de privatizações[2].

Na origem da previsão do aumento percentual da dívida pública em termos de PIB encontravam-se três fatores: a depreciação do kwanza no quarto trimestre de 2019 (cerca de quatro quintos do aumento), a baixa dos preços e da produção do petróleo, e a recuperação económica lenta. De sublinhar, portanto, um primeiro aspeto que é a constatação que 80% do aumento do percentual da dívida pública face ao PIB deriva da depreciação do kwanza.

Consequentemente, teríamos uma política preconizada pelo FMI (depreciação moeda) a influenciar negativamente outro índice reputado importante pela mesma organização (relação dívida pública/PIB). Significa isto que não era demasiado importante olhar para esta relação para calcular a possível fragilidade da dívida pública angolana, pois ela refletia essencialmente oscilações nominais e não reais. Em dezembro de 2019, a dívida pública angolana era sustentável.

Contudo, passados quatro meses, a situação tornou-se mais difícil, admitindo-se, agora, que os aspetos reais da economia possam dificultar o serviço da dívida. Ainda não se está nessa situação, e a tomada de medidas pode evitar qualquer problema, pois não se trata de ter sido substancialmente contraída mais dívida, mas do choque proveniente da Covid-19 que está a afetar a economia mundial. Este choque tem consequências para Angola, pressionando dois elementos materiais importantes para a sustentabilidade do pagamento da dívida: o preço do petróleo e a recuperação económica. Como é sabido, o petróleo tem visto o seu preço a descer abruptamente, e as perspetivas de recuperação da economia angolana são débeis.

Consequentemente, em abril de 2020, o mesmo FMI previu uma recessão de 1,4% para a economia angolana e um valor da dívida igual a 132 % do PIB. A previsão do FMI é precisamente só isso, não correspondendo ainda, em termos de dívida pública, a qualquer realidade nova. Na verdade, o ano de 2019 terá fechado com uma dívida pública de 109,8% do PIB e não 111%, ligeiramente melhor do que o previsto[3].

Refira-se ainda que a parte correspondente à dívida pública externa será de 85,4% do PIB, que é a que nos interessa analisar.

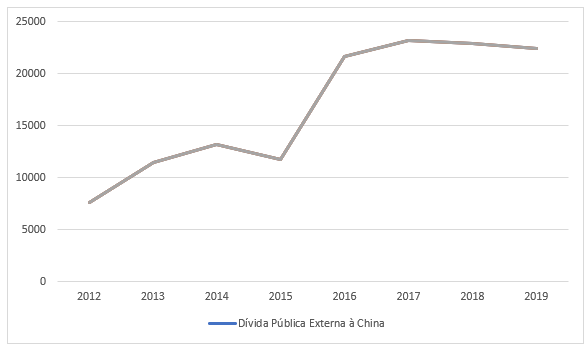

Os diversos elementos até aqui considerados, levam-nos a duas conclusões: a primeira: a dívida pública angolana estava a evoluir de forma sustentável, sendo que a degradação nominal da dívida pública do país em percentual do PIB refletia, sobretudo, a depreciação nominal da moeda e não algum descontrolo absurdo que tivesse ocorrido nas finanças públicas nos tempos mais recentes. Se repararmos entre 2017 e 2019, numa época de recessão, o stock da dívida externa aumentou somente 14%, sendo que foi anteriormente, entre 2012 e 2016 que subiu 100%. Isto quer dizer, em termos políticos, que o governo de José Eduardo dos Santos duplicou a dívida pública externa em quatro anos, enquanto João Lourenço tem tentado travar esse aumento exponencial[4]. Uma análise mais fina da figura abaixo apresentada assinala o grande impulso da dívida externa angolana entre 2012 e 2016. Existiu uma tentativa de estabilização em 2017 e apenas aumento modesto em 2018 e 2019.

Figura n.º 1-Stock da dívida pública externa angolana (2012-2019) [valores em milhões de dólares; fonte BNA]

Contudo, e essa é a segunda conclusão, se havia confiança na capacidade de Angola pagar a dívida, e no controlo da mesma por parte do atual governo, a verdade é que a crise mundial da Covid-19 veio lançar uma nuvem de incerteza sobre as dívidas públicas em termos globais, afetando obviamente a perceção em relação a Angola. Naturalmente que essa perceção pós-Covid-19 exige que os governos se antecipem e tomem medidas para evitar problemas futuros.

É neste contexto que merece atenção a eventual adaptação da dívida externa angolana à realidade presente trazida pela Covid-19, e a necessidade de aligeirar o seu peso para garantir a sustentabilidade da recuperação económica.

A importância da dívida à China

A presente situação mundial trazida pela Covid-19 e a necessidade que Angola tem de garantir que a sua dívida pública é sustentável e de não perturbar o arranque económico que urge mobilizar, implicam que este seja o momento para, sem temor, se avançar com uma renegociação construtiva da dívida externa.

Atendendo às características essenciais da dívida pública angolana, há que seguir o método cartesiano na abordagem dessa negociação. Significa isto, que não se deve olhar para a dívida como um todo, mas dividi-la em secções, abordando cada uma independentemente. É errado do ponto de vista metodológico encarar a dívida pública externa angolana como um todo devido ao peso imenso que a China tem na mesma.

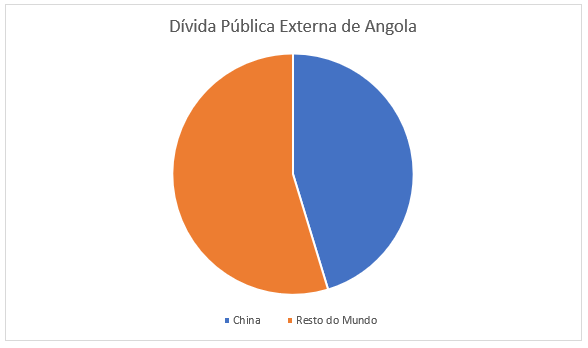

O total de dívida pública externa angolana (stock) tinha o valor de 49.461 milhões de dólares no final de 2019, segundo os dados do Banco Nacional de Angola.[5] Acontece que 22.424 milhões de dólares são devidos à China[6]. Quer isto dizer que a China representara quase metade das responsabilidades externas angolanas, mais precisamente, 45,3%.

Figura n.º 2-Peso da dívida externa angolana à China (em percentagem; fonte: BNA)

Parece claro que a dívida angolana à China representa uma magnitude enorme e tem, obviamente, o peso mais importante nas finanças públicas de Luanda.

Atendendo às características históricas da relação de Angola com a China, bem como ao posicionamento global desta, em especial naquilo que se refere ao relacionamento com África, este é o tempo de propor uma profunda negociação da dívida angolana à China promovendo a sua redução e escalonamento temporal.

Em termos simples, a negociação da dívida pública angolana à China deve baixar o montante da dívida e aumentar o tempo de pagamento.

Facilmente se vê que a dívida à China se pode tornar o principal empecilho para o desenvolvimento de Angola, como no passado, a partir de 2002, terá sido um dos propulsores do arranque.

Ora, a China deve ser um fator de desenvolvimento e não de recessão económica em Angola. Desde logo, deve-se notar que desde 2017, ano da tomada de posse de João Lourenço, data em que a dívida assumiu um pico, que Angola tem vindo a baixar o valor do stock (cfr. Fig. N.º 3 abaixo) demonstrando assim a sua capacidade e boa-fé face à China.

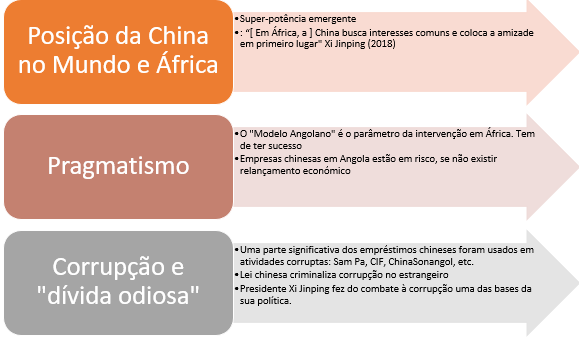

Há três razões muito fortes para levar a China a uma renegociação da dívida com vista à sua redução e prolongamento no tempo.

1-Posicionamento global da China, em especial em África.

A China é, atualmente, uma das grandes potências mundiais, pretendendo ombrear com os Estados Unidos em termos de projeção de influência no mundo.

Nesse sentido, com um novo poder vêm novas responsabilidades, como vieram em relação aos Estados Unidos no final da Segunda Guerra Mundial (1939-1945), em que tomou nos seus ombros a reconstrução económica europeia através do Plano Marshall e promoveu ativamente a criação daquilo que veio a ser a CEE (Comunidade Económica Europeia), hoje União Europeia. Foi o empenho norte-americano que possibilitou esta realidade que trouxe prosperidade e paz à Europa.

Ora, a China tem estado a assumir uma posição semelhante em relação a África, utilizando uma retórica de amizade e solidariedade. Refiram-se as palavras do Presidente Xi Jinping na cerimónia de abertura do Fórum de Cooperação China-África (FOCAC) em 2018: “A China busca interesses comuns e coloca a amizade em primeiro lugar na procura de cooperação. A China acredita que o caminho certo para impulsionar a cooperação China-África é que ambos os lados alavanquem a sua força respetiva; cabe à China complementar o desenvolvimento da África através do seu próprio crescimento, e cabe à China e à África buscar a cooperação em benefício mútuo e o desenvolvimento comum. Ao fazer isso, a China segue o princípio de dar mais e receber menos, dar antes de receber e dar sem pedir retorno”[7] (ênfase nosso).

O certo é que a atual situação provocada pela doença Covid-19 apresenta-se como a ideal para que o Presidente Xi Jinping transforme o seu discurso em realidade e passe a atos concretos de amizade, de dar mais e receber menos, bem como dar sem pedir retorno. Sendo certo que uma doação não é um empréstimo, a verdade, é que o espírito da afirmação do Presidente chinês se aplica perfeitamente a esta situação provocada pela Covid-19.

Assim construirá uma imagem da China em África de uma grande potência mundial que aposta no desenvolvimento efetivo de um continente e mostrará, do ponto geoestratégico, que é um contendor real dos Estados Unidos na criação de um mundo mais próspero e seguro.

É neste momento que se verá o lugar da China no mundo pós-Covid-19.

2-Pragmatismo

Atribui-se a Deng Xiaoping a frase “Não importa se o gato é preto ou branco, desde que cace ratos”. Não é relevante saber se a disse realmente ou não, mas o facto é que representa o pragmatismo chinês que permitiu que um Partido Comunista mantivesse o poder, enquanto lançava o país na senda de um crescimento económico acelerado assente num misto de mercado liberal e intervenção estatal. É precisamente este pragmatismo que tanto sucesso trouxe à China que irá justificar a remissão da dívida angolana.

Angola sempre foi apresentado como o modelo do investimento em África. A literatura científica refere-se até ao “Modelo angolano” que serviu de base para a atuação contemporânea da China em África.

Sendo assim, será preocupante para a China ver que o seu modelo falha e se torna um peso para a economia.

Se atentarmos nos números, durante 2019 Angola gastou quase 43% das receitas públicas a pagar dívida, onde, como já se referiu a China ocupa a fatia maior. Consequentemente, a manutenção desta situação pode vir a dar razão às alegações que o Secretário de Estado norte-americano, Mike Pompeo, fez durante o seu recente périplo por África, no sentido de a dívida chinesa se tornar uma canga insuportável para o desenvolvimento do continente. Na verdade, chegando-se à conclusão que tal está, ou pode estar a acontecer em Angola, tal constrangimento transforma toda a política africana da China num desastre, uma vez que o seu modelo inicial falhou redondamente.

A adicionar a este pragmatismo político, há um aspeto económico óbvio. As mais recentes avaliações dão conta de que as empresas chinesas em Angola registaram uma perda de 350 a 500 milhões de dólares devido à pandemia da COVID-19[8]. E estas perdas podem-se alargar se a situação económica de Angola não melhorar. Portanto, é de todo o interesse chinês criar as condições de relançamento para a economia angolana, pois tal relançamento aproveita e em larga escala as empresas chinesas. É a chamada situação win-win.

Consequentemente, é, pois, do interesse prático chinês a redução da dívida angolana para mostrar ao mundo que o seu modelo de intervenção em África resulta e não é predatório, e também para ajudar as inúmeras empresas chinesas estabelecidas em Angola.

3-Combate à corrupção e dívida odiosa

Há uma razão fundamental e final de elementar justiça para reduzir a dívida angolana à China. Não existem dúvidas de que parte dessa dívida é aquilo que doutrinariamente se chama “dívida odiosa”, i.e., dívida cujos propósitos não foram o interesse público e o bem comum, mas a apropriação privada da soberania por parte de integrantes dos mais altos órgãos do Estado.[9] Dito de modo mais claro, trata-se de dívida que foi utilizada em atos de corrupção ou serviu para financiar interesses de dirigentes angolanos e possivelmente oficiais chineses.

Nunca se pode esquecer o papel que o cidadão chinês Sam Pa, hoje, aparentemente preso na China, desempenhou nos variados negócios em Angola. Nomes como o CIF-China International Fund ou o Grupo Queensway, ou ainda a China Sonangol, são paradigmas de atividades reputadas como ilegais que estão ou estiveram debaixo de estreita investigação. É um facto que o dinheiro chinês esteve envolvido em vastos atos de corrupção.

Além deste facto, há outro com contornos indefinidos e que merece uma investigação mais atenta por parte dos jornalistas investigativos. A análise das séries estatísticas desagregadas do Banco Nacional de Angola sobre a evolução da dívida chinesa mostra que no segundo quadrimestre de 2016 (maio a agosto) essa dívida passou de 10.531 milhões de dólares para 21.228 milhões de dólares. A dívida à China duplicou em 2016[10].

Figura n.º 3- Evolução da dívida pública externa (stock) de Angola à China-2012/2019 (Milhões de dólares. Fonte: BNA)

Esse movimento foi relativamente recente e está mal explicado. Em termos temporais tal acontecimento coincide com uma anunciada ida de José Eduardo dos Santos à China para negociar um empréstimo em Julho de 2015, a que posteriormente se sucederam vários factos como a queda em desgraça do Vice-Presidente da República, Manuel Vicente, e a prisão de Sam Pa em outubro de 2015. Depois disto, Isabel dos Santos assumiu a presidência da Sonangol em Junho de 2016, coincidindo com o lançamento da dívida chinesa nas contas do BNA. Aparentemente, foi desta nova dívida chinesa que saíram 10 mil milhões USD que o Governo atribuiu à Sonangol liderada por Isabel dos Santos para pagamentos antecipados de seis financiamentos da petrolífera, no valor de cinco mil milhões de dólares. Tal permitiu a redução do stock da dívida da petrolífera de 9,8 mil milhões para 4,8 mil milhões. Os restantes cinco mil milhões terão sido canalizados para investimento na e da Sonangol.

Atendendo à controvérsia judicial que, neste momento, envolve a passagem de Isabel dos Santos pela Presidência da Sonangol e a aparente simultaneidade da sua nomeação com a duplicação da dívida angolana à China que terá servido para financiar a Sonangol, talvez devesse haver uma suspensão do pagamento desta dívida até se perceber se existiu alguma ilegalidade ou não, designadamente naquilo que se refere aos 5 mil milhões que foram, aparentemente, afetos a investimentos na e da Sonangol.

Refira-se que é o que a lei chinesa, reforçada por Xi Jinping, impõe. Como se sabe o Presidente chinês e a sua administração desenvolvem um aturado e intenso combate à corrupção no seu país. A lei chinesa em vigor sobre a corrupção encontra-se no Código Penal da República Popular da China aprovado em 1981, revisto em 1997 e reforçado em 2015. De acordo com essa norma, todas as atividades que envolvam corrupção relativas a governantes estrangeiros são crime para os quais os tribunais chineses têm jurisdição. Com efeito, desde 1 de maio de 2011 é crime o pagamento ilícito a oficiais estrangeiros. A verdade é que, atualmente, o Código Penal chinês atua para além das suas fronteiras, por isso pagamentos corruptos, a “dívida odiosa”, já têm de ser considerados pelas autoridades chinesas quando fazem as suas avaliações das situações.

Quer isto dizer que quer por razões políticas, quer por razões de direito interno, a China está obrigada e deve analisar a dívida que tenha sido eventualmente constituída com propósitos corruptos ou de benefício ilegítimo. A dívida de Angola deve ser revista exaustivamente, nessa perspetiva.

Figura n.º 4- Razões para a China reduzir a dívida angolana

Conclusões

Os motivos expostos aconselham

vivamente a que a China proceda a uma substancial redução unilateral da dívida

angolana. É um imperativo da sua atual posição no mundo, do seu pragmatismo e

do direito sínico.

[1] IMF- Angola, IMF Country Report No. 19/371, p. 54. Disponível em https://www.imf.org/en/Publications/CR/Issues/2019/12/18/Angola-Second-Review-of-the-Extended-Arrangement-Under-the-Extended-Fund-Facility-Requests-48887

[2] Idem, p. 54.

[3] IMF- World Economic Outlook, April 2020: The Great Lockdown, p. 24. Disponível em https://www.imf.org/en/Publications/WEO/Issues/2020/04/14/weo-april-2020 e também IMF-SUB-SAHARAN AFRICA.COVID-19: An Unprecedented Threat to Development, April 2020, p. 19. Disponível em https://www.imf.org/en/Publications/REO/SSA/Issues/2020/04/01/sreo0420

[4] BNA-Banco Nacional de Angola, DÍVIDA EXTERNA PÚBLICA POR PAÍSES (STOCK): 2012 – 2019. Disponível em https://www.bna.ao/Conteudos/Artigos/lista_artigos_medias.aspx?idc=15419&idsc=16458&idl=1

[5] e [6] BNA-Banco Nacional de Angola, idem.

[7] Presidente Xi Jinping “Full text of Chinese President Xi Jinping’s speech at opening ceremony of 2018 FOCAC Beijing Summit”, XinhuaNet, 3 setembro 2018. Disponível em http://www.xinhuanet.com/english/2018-09/03/c_137441987.htm

[8] Francisco Shen (entrevistado por Natacha Roberto), “Empresas chinesas em Angola com perdas de 500 milhões de dólares”, Jornal de Angola, 28 de abril 2020. Disponível em http://jornaldeangola.sapo.ao/economia/empresas-chinesas-em-angola-com-perdas-de-500-milhoes-de-dolares

[9] Robert Howse, The Concept of Odious Debt in Public International Law, UNCTAD, 2007.

[10] BNA-Banco Nacional de Angola, Dívida Externa por País, Dados Trimestrais. Disponível em https://www.bna.ao/Conteudos/Artigos/lista_artigos_medias.aspx?idc=15420&idsc=16460&idl=1