Angola: Petróleo e Dívida. Oportunidades renovadas

| Resumo: Embora Angola esteja a sofrer vários choques económicos em virtude da Covid-19 e da descida do preço do petróleo, além do aumento nominal da dívida pública externa, a verdade é que a situação não apresenta a gravidade apontada nalguns estudos. Petróleo: O país está bem preparado para beneficiar da recuperação que já está a acontecer do preço do petróleo, e que provavelmente acelerará com o desconfinamento mundial. Dívida: O problema da dívida resulta essencialmente da depreciação da moeda e a sua solução encontra-se numa negociação política com a China, que detém cerca de metade da dívida pública externa. Diversificação: As presentes dificuldades são um incentivo real, e não meramente retórico, para o início da diversificação da economia, possibilitada pelas medidas de liberalização da economia. |

Nos últimos tempos muito se tem escrito sobre a crise do petróleo angolano, apresentando-se previsões catastróficas para a economia do país e a evolução da exploração petrolífera. À pressão do petróleo, tem-se adicionado a pressão da dívida pública, tudo na embalagem da Covid-19.

Sendo a situação grave, não é desesperada, e há que encarar os vários dados analiticamente com o distanciamento suficiente.

A dívida pública

A questão da dívida pública, que já abordamos em anterior relatório naquilo que se refere à China (https://www.cedesa.pt/2020/05/05/porque-a-china-deve-reduzir-a-divida-de-angola/), não tem o perigo que se atribui considerando apenas uma análise formal dos números.

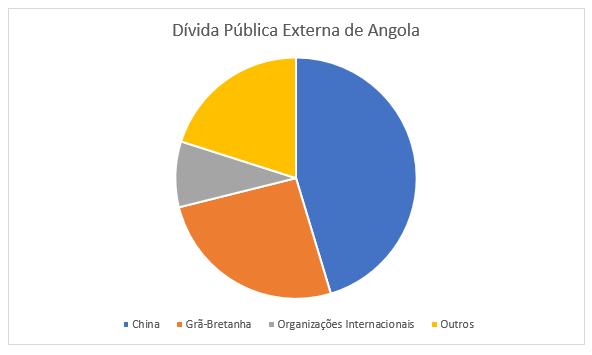

Se atentarmos aos dados mais recentes do BNA[1], os grandes credores de Angola são a China, a Grã-Bretanha e as Organizações Internacionais.

A soma destes credores iguala cerca de 39,4mil milhões de dólares e equivale a quase 80% da dívida pública externa.

Figura n.º 1-Stock da dívida externa pública de Angola por países. Fonte: BNA (bna.ao)

Obviamente que a dívida perante a China tem um carácter eminentemente político e não se pode encará-la como uma dívida ordinária. De notar, que o ministro das Relações Exteriores de Angola já está em conversações com o seu homólogo chinês sobre o tema[2]. Portanto, há um efetivo desenvolvimento neste âmbito.

De algum modo, o mesmo acontece com as Organizações Internacionais. É público que as Organizações Internacionais, lideradas pelo Fundo Monetário Internacional estão a propor várias medidas de alívio relativamente ao peso da dívida das economias mais frágeis e de mercados emergentes[3].

Resta a dívida à Grã-Bretanha. Uma parte dessa dívida será proveniente de empresas sedeadas em Londres, mas com relações privilegiadas com Angola e que têm uma perspetiva de longo prazo, como é o caso da Gemcorp[4], pelo que aqui também se terá de encarar com alguma cautela as afirmações demasiado genéricas sobre a gravidade do peso da dívida angolana.

Além do mais, o próprio Fundo Monetário Internacional reconheceu em dezembro de 2019 que cerca de quatro quintos do aumento nominal da dívida angolana se devia à depreciação do kwanza e não a novas responsabilidades[5]. Portanto, qualquer análise da dívida pública externa angolana que não proceda à desagregação dos seus elementos está errada.

É evidente que a dívida pública externa está concentrada em poucos credores que têm várias considerações a tomar além das estritamente financeiras, e depende muito da atitude da China.

Em resumo, a não ser que ocorra algum evento extraordinário adicional, a questão da dívida pública externa angolana não tem a gravidade que possa parecer de uma mera observação nominal, e não se deve tornar num obstáculo ao desenvolvimento. A chave está nas conversações com a China sobre o tema. E obviamente a China não quererá aparecer como um agente negativo em Angola.

O petróleo

O mesmo exagero analítico tem ocorrido a propósito do petróleo e Angola. Obviamente que Angola tem uma dependência excessiva do petróleo, e que este, neste momento, o preço do crude é alvo de duas pressões negativas: a queda da procura em virtude da Covid-19 e uma aparente tendência secular para diminuir o consumo de petróleo substituindo-o por fontes alternativas.

Dois dos mais reputados analistas destas questões relativamente a Angola, Agostinho Pereira de Miranda e Jaime Nogueira Pinto[6], têm, no entanto, desvalorizado o excesso de angústia relativamente a esta questão naquilo que diz respeito a Angola. Tendemos a subscrever esta posição.

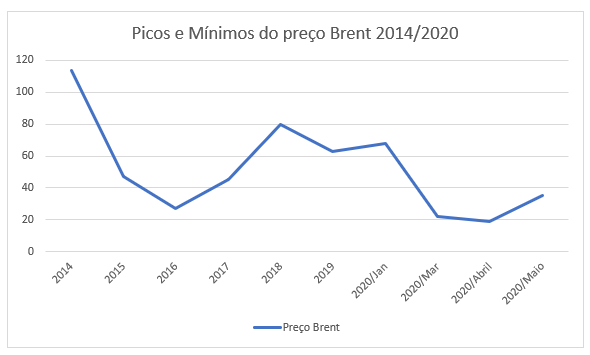

O abalo do petróleo na economia angolana subsiste desde 2014 (vide fig. N.º 2) e é um problema para o qual o governo desde 2018, tem tomado variadas medidas que se centram em duas estratégias: i) modernização e abertura do setor petrolífero e ii) promoção da diversificação da economia.

Em relação ao primeiro aspeto, sublinha-se, entre outros, a criação de uma agência reguladora diferente da Sonangol, permitindo que esta empresa se foque no seu core business, a privatização de subsidiárias secundárias da Sonangol e a assinatura de acordos com várias empresas estrangeiras para aumentar o investimento. Na verdade, as grandes companhias, em que se destaca a Total, Exxon, Chevron, BP, ENI, planeavam operar mais navios de perfuração em Angola do que em qualquer lugar do continente para explorar novas descobertas. Em relação à diversificação tem havido mais retórica do que prática, mas a necessidade, como veremos à frente vai obrigar a que se passe à prática, desde que o governo liberalize efetivamente a economia.

Entretanto, a Covid-19 fez mergulhar o preço do petróleo e as companhias estrangeiras pararam a sua atividade em Angola[7]. No entanto, apesar das más notícias imediatas, a situação tenderá a estabilizar num patamar superior. A Moody´s no final de maio anunciava que previa um patamar genérico futuro entre os USD 45-65. Não se trata de confiar na precisão destes números, mas apenas de anotar que haverá uma tendência de subida.

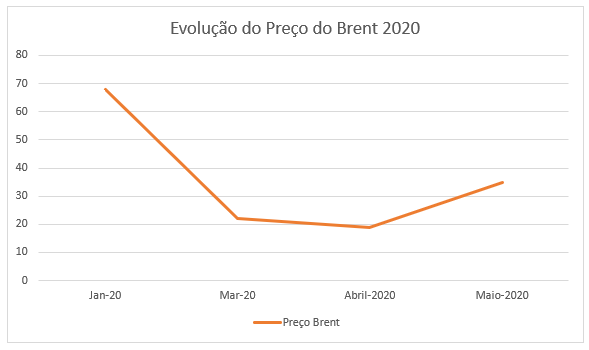

Atente-se o preço do Brent. Neste momento, situa-se em USD 36, 6 (dados de 22 de maio de 2020)[8]. Portanto, já subiu do número mínimo alcançado a 21 de abril de 2020, USD 19.33. O valor de USD 36, 6 já está acima de vários níveis atingidos após a queda abrupta em 2014. Por exemplo, no início de 2016, o valor andou entre os USD 29 a 32. Significa isto que o preço do petróleo parece entrar, no presente momento, novamente nalguma normalidade, além de que desde 2014, o país já está habituado a lidar com uma grande oscilação nos mercados.

Figura n.º 2- Picos e Mínimos do Preço Brent USD/Barril (fonte Nasdaq e Oilprice.com)

Figura n.º 3-Evolução do preço do Brent 2020 (Fontes da fig. n.º 2)

Refira-se a propósito que uma boa parte da contratação angolana está revertida em contratos com prazos longos, pelo que oscilações do preço não afetam necessariamente e de imediato a tesouraria pública.

Além do mais muito em breve, passar-se-á de uma época de encerramento das economias em que a procura de petróleo diminuiu substancialmente, para um relançamento das economias. Seja essa recuperação em V, U, W ou outra letra, a verdade é que implicará um aumento da procura de petróleo, o que provavelmente, fará aumentar o preço do petróleo desde que não se reiniciem as “guerras” entre a Rússia ou Arábia Saudita ou outros eventos semelhantes.

A isto acresce que o valor baixo do petróleo será um incentivo ao seu uso numa fase de recuperação económica em que as preocupações com energias limpas, mas mais caras, será, no curto prazo, substituída pela necessidade de colocar as empresas a trabalhar e as pessoas com emprego.

Mesmo que na Europa persistam as preocupações com a emergência climática, é difícil vislumbrar que os grandes motores da economia mundial, como os Estados Unidos, a China e a Índia, não prefiram uma fonte de energia barata que rapidamente coloque as fábricas a mexer.

Angola já se começou a antecipar e ainda na semana de 25-29 de maio, a Agência Nacional de Petróleo, Gás e Biocombustíveis (ANPG) disponibilizou, um pacote de dados para exploração petrolífera das bacias terrestres do baixo Congo e do Kwanza, para empresas nacionais e internacionais. São os blocos CON1, CON5, CON6, KON5, KON6, KON8, KON9, KON17 e KON20, cujo anúncio oficial, para o início das novas licitações, será feito nos próximos dias.

Em resumo, a reformas organizacionais, de racionalização e incremento do mercado petrolífero em curso em Angola, aliadas à recuperação paulatina do preço do petróleo, no contexto do relançamento da economia mundial no pós Covid-19, permitem acreditar que o setor petrolífero em Angola tem boas condições de recuperação, e afastar os cenários mais pessimistas.

Oportunidade para a diversificação

Uma nota final sobre a política de diversificação que tem sido proclamada constantemente pelos dirigentes angolanos, mas sem sucesso.

Agora há dois incentivos claros para a tornar uma realidade. Por um lado, o petróleo já não é a fonte de receitas segura em que o Estado pode confiar, por outro, há medidas de liberalização da economia e quebra dos anteriores oligopólios. Ainda tímidas, mas existem.

Estes dois factos devem levar os empresários a sentirem-se mais livres e obrigados a procurarem novas áreas de investimento. Essas áreas não deverão ser a construção civil, mas sim outros ligados aos recursos naturais, como o gás natural; a agroindústria (os solos de Angola são alguns dos mais férteis da África e o seu clima é manifestamente propício à agricultura. No passado, Angola era quase autossuficiente em termos agrícolas, sendo o trigo a única exceção); a economia da floresta (as florestas cobrem quase 18,4% da área total do país e formam um dos recursos naturais mais críticos do país), minerais de alta qualidade (minério de ferro, manganês e estanho) e energia solar, entre outros.

Nesta

crise, o grande desafio de Angola é aproveitar a oportunidade para se

transformar beneficiando da sua variada riqueza.

[1] BNA, Dívida Externa por países (stock): 2012-2019. Disponível em linha https://www.bna.ao/Conteudos/Artigos/lista_artigos_medias.aspx?idc=15419&idsc=16458&idl=1

[2] http://www.novojornal.co.ao/politica/interior/mirex-telefona-a-homologo-chines-com-foco-na-divida-e-em-investimentos-em-angola-87980.html

[3]https://www.imf.org/en/News/Articles/2020/05/28/sp052820-opening-remarks-at-un-event-on-financing-for-development-in-the-era-of-covid-19

[4] Profundamente envolvida na construção da nova refinaria em Cabinda, por exemplo: https://www.africaoilandpower.com/2020/01/21/sonangol-gemcorp-sign-cabinda-partnership-deal/

[5] https://www.imf.org/en/Publications/CR/Issues/2019/12/18/Angola-Second-Review-of-the-Extended-Arrangement-Under-the-Extended-Fund-Facility-Requests-48887

[6] Cfr. Agostinho Pereira de Miranda, Setor petrolífero angolano está bem preparado para sair da crise – advogado. Disponível online em :https://www.angonoticias.com/Artigos/item/64817/setor-petrolifero-angolano-esta-bem-preparado-para-sair-da-crise-advogado e Jaime Nogueira Pinto, Considerações sobre a crise petrolífera. Disponível em linha https://observador.pt/opiniao/consideracoes-sobre-a-crise-petrolifera/

[7]Noah Browning et al. Angola’s oil exploration evaporates as COVID-19 overshadows historic reforms. Disponível em: https://www.reuters.com/article/us-global-oil-angola-insight-idUSKBN22W0OZ

[8] NASDAQ-Brent Crude (BZ:NMX). Disponível online em https://www.nasdaq.com/market-activity/commodities/bz%3anmx . Ver também https://oilprice.com/oil-price-charts/46 . Note-se que estes elementos são meramente informativos de tendências e não refletem necessariamente o preço exato das transações do petróleo angolano. Contudo, conferem uma aproximação às possíveis evoluções e perspetivas.

")