ANÁLISE DAS MEDIDAS DO BNA NO ÂMBITO DO COVID-19

1-Comité de Política Monetária

A 27 de Março de 2020 reuniu o Comité de Política Monetária (CPM) do Banco Nacional de Angola (BNA) com vista a apreciar a situação dos indicadores com relevo monetário e a tomar medidas de preparação para o impacto do Covid-19.

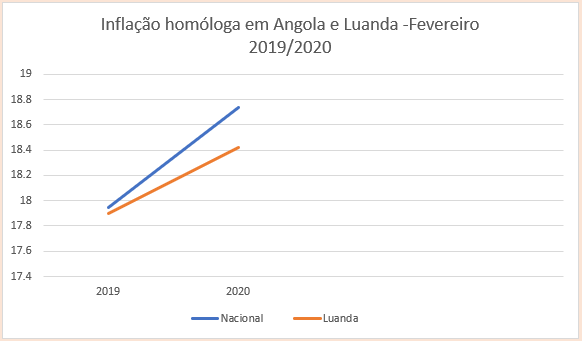

A primeira preocupação do CPM foi a situação da inflação. Se em cadeia a inflação em Fevereiro de 2020 parece abrandar em relação a Janeiro de 2020, com uma variação mensal de 1,72% contra 2,05% em Janeiro, sendo que em Luanda a variação foi de 1,48%, face a 1,84% em Janeiro, em termos homólogos há uma ligeira aceleração da inflação, 18,74% em 2020 contra 17,95% em 2019, não sendo os números de Luanda muito diferentes.

Quer isto dizer que a inflação não está ainda numa trajectória de baixa, nem dominada, o que é preocupante numa situação em que o desemprego abunda e o país aparenta continuar em recessão.

Sendo assim, afigura-se que o país se encontra numa situação de estagflação: inflação alta persistente combinada com alto desemprego e procura estagnada.

Esta situação surge da existência de políticas económicas contraditórias, em que por um lado, se promove a subida de preços, quer seja através do aumento da moeda em circulação ou da desvalorização da moeda, e por outro lado, se restringe a economia, seja por ter taxas de juro elevadas, aumentar impostos ou criar dificuldades à oferta empresarial.

No caso de Angola, a inflação surge essencialmente na área da alimentação e bebidas não alcoólicas importados. Deste facto, podem ser deduzidas duas conclusões:

- A perda de valor do Kwanza tem aumentado os preços dos produtos alimentares importados;

- A oferta nacional de produtos alimentares é insuficiente.

A insuficiência da oferta nacional de produtos alimentares é notória por outra razão: o facto de a variação de preços de produtos nacionais ser superior à variação de preço dos bens importados. Daqui deriva que as empresas nacionais têm possibilidade de colocar os seus produtos no mercado a preços elevados, funcionando provavelmente em mercados de tipo oligopolista e sem concorrência, possivelmente especulando com o preço.

Consequentemente, ao nível da economia real o instrumento efectivo para combater a inflação será a facilitação de criação de empresas no sector da produção nacional de alimentos e bebidas não alcoólicas, fomentando a concorrência, evitando o sufoco estatal, e eliminando barreiras à entrada no mercado.

*

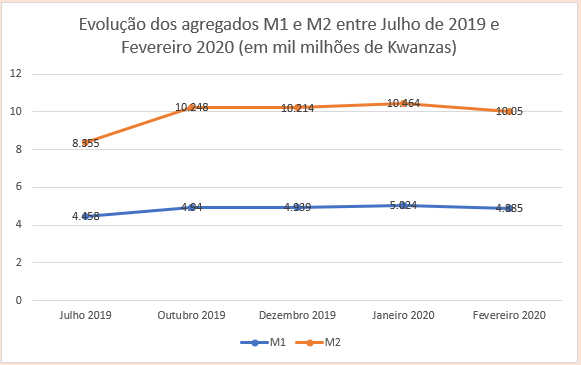

Uma análise fina das tensões inflacionistas implica atenção à variação da massa monetária em circulação. A Base Monetária em Moeda Nacional, fruto das chamadas operações de Open Market, expandiu-se em Fevereiro (9,26%), depois de se ter contraído em Janeiro em valor aproximado.

O agregado monetário M2 em moeda nacional que junta a totalidade dos depósitos bancários em moeda nacional mais notas e moedas em poder do público contraiu face a Janeiro. Parece existir aqui uma política do BNA de stop and go (expande/ contrai/expande/contrai). Se assim é, tal apenas serve para confundir os agentes económicos e não baixa a inflação.

O histórico recente de M2 reflecte desde Janeiro de 2019 até Outubro uma subida permanente de M2, aliás como dos indicadores monetários similares que indiciava um aligeiramento suave das restrições monetárias e do combate à inflação com vista a estimular a economia. Em Outubro dá-se uma subida abrupta desse índice, ainda por explicar, tendo depois mantendo-se estável apenas com uma ligeira subida em Janeiro de 2020, que se seguiu a uma curta baixa em Dezembro, e uma baixa mais acentuada em Fevereiro.

Esta evolução mais próxima dos agregados monetários demonstra alguma hesitação, por um lado durante 2019 deixou-se generosamente subir a massa monetária, possivelmente para estimular a economia, como se referiu. Tal não teve especiais efeitos na inflação que foi desacelerando até ao final do ano. Agora reduz-se a massa monetária, o que não controlando a inflação como se vê, acentuará a crise recessiva.

A taxa do mercado interbancário, LUIBOR desceu entre Janeiro e Março de 19,98% para 16,94%, o que traduz maior confiança nos bancos entre si e mais facilidade de financiamento interno. Contudo, preocupante é o facto do stock de crédito se ter contraído 0,38% em Fevereiro, depois de aumentado 1,78% em Janeiro.

Estes números indicam duas realidades ligadas:

a) Parecem confirmar a política stop and go do BNA em termos monetários, o que

b) Tem efeitos recessivos na actividade empresarial, contribuindo para pouca oferta e preços artificialmente altos.

Se as oscilações ao nível da massa monetária em circulação preocupam, há que anotar pela positiva a aparente estabilização da taxa de câmbio de referência entre o Kwanza e o dólar dos Estados Unidos.

Outro ponto sensível é o das Reservas Internacionais. Quer as Reservas Internacionais Brutas, quer as líquidas diminuíram. As Reservas Internacionais Líquidas estão nos 10,89 mil milhões. As Reservas Internacionais Líquidas caiem desde 2014 pelos motivos óbvios ligados à queda do preço do petróleo. Contudo, nos últimos meses tem-se conseguido manter alguma estabilidade destas na ordem dos 10 mil milhões de dólares.

As decisões do CPM.

Face ao cenário apresentado foi decidido:

1-Manter a taxa básica de Juro, Taxa BNA, em 15,5%;

2-Manter a taxa de juro da facilidade permanente de absorção de liquidez, com maturidade overnight em 0%;

3-Reduzir a taxa de juro da facilidade permanente de absorção de liquidez, com maturidade de sete dias, de 10% para 7%;

4-Manter em 22% e 15% os coeficientes de reservas obrigatórias para moeda nacional e estrangeira, respectivamente;

Um curto comentário sobre algumas destas decisões. Em relação à manutenção da Taxa BNA em 15,5%, a verdade é que esta está idêntica desde Abril de 2019, altura em que desceu 0,25%.

O problema desta taxa é que não prossegue agressivamente o combate à inflação, nem, por outro lado, estimula a economia. Em 1981, nos Estados Unidos, que viviam uma situação de estagflação desde a presidência de Nixon. Nesse ano, a taxa de inflação era de 14,76%. O então Governador da Reserva Federal, Paul Volcker, assumiu uma postura radical e subiu a taxa do banco central para 20%. Portanto, bem acima da taxa de inflação. Gerou uma crise massiva, mas resolveu o problema, e depois da crise, com Ronald Reagan, o país entrou numa quase permanente prosperidade. Em Angola, a taxa básica do BNA situa-se abaixo do nível de inflação, e assim, nem é agressiva para combater a inflação, nem por outro lado, é suficientemente atractiva para fomentar o crédito e a expansão da economia.

Aparentemente, não mexendo na taxa, o BNA pretende aumentar a liquidez através da baixa de taxa de juro da facilidade permanente de absorção de liquidez, com maturidade de sete dias, de 10% para 7% e do estabelecimento de uma linha de liquidez com valor máximo de 100 mil milhões de Kwanzas para a aquisição de títulos públicos em posse de sociedades não-financeiras.

Conclusões

A inflação continua à espreita na economia angolana. Se existem aspectos causadores da inflação que são de ordem monetária, há um óbvio de características reais, que é a incapacidade da oferta nacional empresarial na área da alimentação e bebidas não alcoólicas e o facto de as empresas existentes não estarem a operar em mercados concorrenciais. Logo, um dos instrumentos fundamentais para colmatar as deficiências é promover o investimento em Angola na área agro-pecuária e alimentar e fomentar a criação de competição e concorrência.

Em termos da política do BNA esta afigura-se timorata e sem determinação, apostando num meio-termo que nem combate a inflação, nem estimula a economia, daí derivando a estagflação. É que este tipo de política acaba por transmitir um sinal confuso aos mercados e empresários que nem os leva a baixar os preços nem a produzir mais. Era fundamental que o BNA adoptasse uma política clara e inequívoca.

Na verdade, existem fortes evidências de que um aumento na disponibilidade de informações claras sobre os objectivos da política monetária diminuem a volatilidade da taxa de câmbio, bem como ajudam a baixar a inflação.

2-Instrutivo n.º 02/ 2020, de 30 de Março obrigando ao uso do FXGO Bloomberg

Esta norma impõe a adopção para a negociação de operações cambiais entre contrapartes, devendo, doravante, as empresas do sector petrolífero, incluindo entidades que se dedicam à produção de gás natural liquefeito, e as instituições financeiras bancárias que pretendam transaccionar moeda estrangeira, negociar todas as operações cambiais através da plataforma de negociação da Bloomberg, designada FXGO. Estão isentas as vendas de moeda estrangeira de valor inferior a 500.000,00 USD.

A plataforma Bloomberg FXGO é uma plataforma de trading electrónico. As plataformas de comércio eletrónico podem fornecer preços simultâneos de vários provedores de liquidez para ajudar tesoureiros ou gestores de portfólio a encontrar instantaneamente uma contraparte que atenda ao seu objectivo comercial. A Bloomberg FXGO replica o processo manual em formato digital, e o faz com mais de 350 bancos – fornecendo aos participantes do mercado uma alargada pool de liquidez para obter o melhor preço num único sistema integrado. Há também a questão da boa comunicação. Enquanto muitas plataformas podem ligar um sistema de mensagens, poucas são capazes de transformar texto em dados accionáveis. A funcionalidade de chat do FXGO, por exemplo, pode ser alterada para colectar dados accionáveis. Ao automatizar o processo e integrá-lo ao sistema comercial mais amplo, os traders podem capturar dados e contexto de negociação, supervisionar mais amplamente as actividades de suas equipes, monitorar melhor os mercados e reduzir o risco de erro humano ao processar pedidos.

Consequentemente, esta medida deverá introduzir mais transparência, liquidez e agilidade no mercado cambial. Além do mais esta plataforma é livre de comissões, baixando assim os custos de transacção.

3-Instrutivo n.º 03/2020, de 30 de Março sobre a formação das taxas de câmbio de referência

Neste Instrutivo encontramos o ajustamento do processo de formação das taxas de câmbio de referência com entrada em funcionamento da plataforma de negociação electrónica Bloomberg FXGO.

O processo será o seguinte: “Com base nas transacções executadas ou executáveis, registadas na plataforma de negociação electrónica “FXGO”, serão publicadas as taxas de câmbio de mercado, actualizadas ao longo do dia para representar, em permanência, o mercado. O Banco Nacional de Angola publicará, na sua página oficial, a média aritmética da taxa de compra e venda de cada moeda publicada na plataforma de negociação electrónica “FXGO” da Bloomberg. A referida publicação será efectuada todos os dias úteis às 16:00, indicando as taxas de câmbio de mercado do Euro e do Dólar dos Estados Unidos da América em relação ao Kwanza.”

Este mecanismo, que é meramente informativo, evita a fixação “secreta” ou manipulada das taxas de câmbio de referência com vista a beneficiar determinados agentes ou prejudicar outros. Trata-se de um esquema perfeitamente transparente e objectivo de informação sobre a formação de preços, neste caso taxas de câmbio.

Há suficiente literatura e prova empírica no sentido de demonstrar que a maior transparência na informação leva à fixação menos arbitrária dos preços e induz liquidez no mercado.

Conclusões

Os Instrutivos n.º 02/ e n.º 03 ambos de 30 de Março ao introduzir mais transparência e rigor técnico no mercado cambial terão como resultado provável o aumento da liquidez no mercado cambial angolano.

4-Instrutivo n.º 05/2020, de 30 de Março sobre a isenção temporária de limites por instrumento de pagamento na importação de bens alimentares da cesta básica, medicamentos e material de biossegurança

Esta norma pretende assumir uma orientação de “facilitação e desburocratização dos procedimentos de licenciamento para importação de bens essenciais”. Nesse sentido, o Instrutivo “isenta temporariamente os limites por instrumento de pagamento na importação de bens alimentares da cesta básica, medicamentos e material de biossegurança.”

Deste modo, ficam excluídos dos limites previamente estabelecidos em Outubro de 2019, as importações de açúcar, arroz, milho, trigo, feijão, leite em pó, óleo alimentar, carne bovina, carne suína, carne de frango, medicamentos e material de biossegurança, desde que os pagamentos sejam efectuados directamente aos produtores dos referidos bens ou seus representantes oficiais.

Acresce que os pagamentos antecipados ou adiantamentos para a importação dos produtos acima referidos, cujo valor seja inferior a 100.000,00 USD (cem mil dólares dos Estados Unidos da América), por operação, dispensam autorização do BNA e/ou apresentação de garantias bancárias de boa execução, sendo que os pagamentos antecipados de valor superior ao acima mencionado ficam sujeitos à autorização do Banco Nacional de Angola.

Este Instrutivo facilita um pouco a importação de bens essenciais e médicos, mas não muito. Na verdade, todos os pagamentos de importações superiores a cem mil dólares continuam a necessitar de autorização do BNA, embora não de garantia bancária de boa execução. É um passo, mas um passo tímido.

Temos aqui uma norma no sentido da simplificação e liberalização. Contudo, ainda mantém vários obstáculos burocráticos que podem efectivamente complicar a fluidez do sistema.

Conclusões globais

O governo tem instintos liberais e modernizadores, o que é uma vantagem apreciável. As medidas agora apresentadas pelo BNA suscitam os seguintes comentários:

a) A medida de adopção do e-terminal Bloomberg FXGO pode trazer transparência e liquidez ao mercado de divisas e, por isso, é de aplaudir, bem como o novo método de formação das taxas de câmbio de referência.

b) A isenção de procedimentos relativamente à importação de bens essenciais vai no bom caminho, mas deixa ainda muita burocracia, sendo timorata.

c) Do ponto de vista da política monetária, o BNA ainda hesita e acaba por se dividir entre controlar a inflação e promover o crescimento, objectivos que exigem aproximações opostas. Por isso, tem uma política contorcionista, dita stop and go, uns dias expande, outros dias contrai. Possivelmente, é este ziguezague na política monetária que é responsável pela estagflação continuada que o país vive.

Neste ponto, é fundamental dar orientações precisas e claras ao BNA relativamente ao objectivo concreto que deve prosseguir. Orientações que devem ser enquadradas na política global do governo. Toma aqui relevo a necessidade de existir uma equipa económica unida, pequena e flexível dentro do governo.

d) É fundamental a facilitação de criação de empresas no sector da produção nacional de alimentos e bebidas não alcoólicas, fomentando a concorrência, evitando o sufoco estatal, e eliminando barreiras à entrada no mercado.