A Zona de Comércio Livre Africana aumenta o crescimento económico de Angola

1-Introdução: A Zona de Comércio Livre e Angola

Angola depositou a ratificação da adesão à Zona de Comércio Livre Continental Africana (ZCLCA) no passado dia 4 de Novembro de 2020, depois da Assembleia Nacional ter aprovado para ratificação a 28 de Abril do presente ano, e do Presidente da República ter assinado Carta de Ratificação, a 6 de Outubro.

A entrada em vigor do acordo está agendada para o próximo dia 1 de Janeiro de 2021.

A ZCLCA foi ratificada até agora por 30 países e, numa primeira fase, levará à eliminação das tarifas sobre 90% dos produtos. Além disso, o acordo compromete os países a liberalizar progressivamente o comércio de serviços e a lidar com uma série de outras barreiras não tarifárias, como os longos atrasos nas fronteiras nacionais que dificultam o comércio entre os países africanos. Eventualmente, no futuro a livre circulação de pessoas e um mercado único de transporte aéreo africano poderão surgir dentro da área de livre comércio recém-criada.

O objetivo deste acordo é criar a maior zona de livre comércio deste género no mundo, com um mercado gigantesco do Cairo à Cidade do Cabo. A ZCLCA reúne 1,3 mil milhões de pessoas e um produto interno bruto (PIB) combinado de mais de US $ 2 triliões.

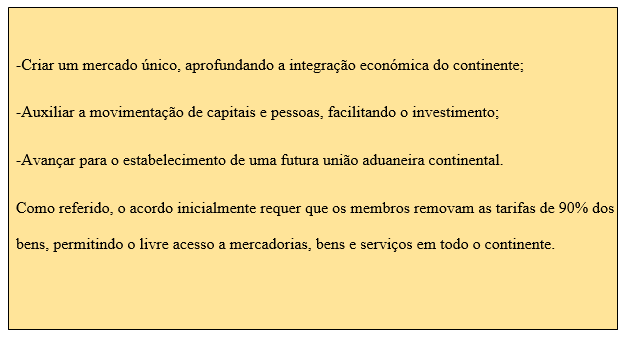

Essencialmente, objetivos comerciais do acordo são:

-Criar um mercado único, aprofundando a integração económica do continente;

-Auxiliar a movimentação de capitais e pessoas, facilitando o investimento;

-Avançar para o estabelecimento de uma futura união aduaneira continental.

Como referido, o acordo inicialmente requer que os membros removam as tarifas de 90% dos bens, permitindo o livre acesso a mercadorias, bens e serviços em todo o continente.

2-O impacto da ZCL no comércio externo de Angola

Uma modelagem recente da Comissão Económica das Nações Unidas para a África (UNECA) projeta que o valor do comércio intra-africano seja entre 15% e 25% mais alto em 2040 devido à ZCLCA. A análise também mostra que se espera que os países menos desenvolvidos experimentem o maior crescimento no comércio intra-africano de produtos industriais até 35%1.

Não havendo dúvidas que a inserção numa zona de comércio livre aumenta o comércio externo dum país, tal deverá acontecer em Angola, apontando-se, face aos dados das Nações Unidas, para um reforço em pelo menos 25% do comércio externo com a restante África até 2031.

Esta percentagem surge da ponderação da modelagem da UNECA acima referida com fatores específicos em curso em Angola2 como a aposta política na liberalização e diversificação da economia, a operacionalização de algumas estruturas de transportes internacionais como a finalização do Aeroporto Internacional de Luanda, a entrada em funcionamento do porto de águas profundas do Caio, bem como o funcionamento do Corredor do Lobito; um corredor ferroviário para tráfego internacional de mercadorias com início no Porto do Lobito (Benguela) e que integra três países — Angola, República Democrática do Congo e Zâmbia — sendo desejo do governo que seja um dos principais eixos de circulação de matérias-primas e mercadorias nos territórios que atravessa.

Há uma conjugação tripartida que potencia o crescimento a médio prazo de Angola:

- a liberalização e diversificação da economia angolana com o fabrico de novos produtos (alguns em que Angola se havia especializado no tempo colonial e depois abandonado) e serviços,

- a adesão à zona de comércio livre africana, e

- a construção de infraestruturas logísticas de transportes.

Esta interação é fundamental para que a adesão a uma zona de comércio livre tenha sucesso. A zona de comércio livre será o propulsor de crescimento que por sua vez é acelerado pela combinação da diversificação económica e novas estruturas logísticas. As reduções tarifárias podem desempenhar um papel significativo no desenvolvimento do comércio intrarregional, mas devem ser complementadas por políticas de redução dos estrangulamentos não tarifários (por ex. logística).

3- Aumento do comércio externo e crescimento económico em Angola

A previsão é que o resultado desta interação seja um aumento do comércio internacional que acarretará um crescimento mais acelerado do Produto Interno Bruto (PIB).

Em princípio um aumento do comércio internacional leva a um crescimento do PIB3.

Nos últimos dois séculos, a economia mundial experimentou um crescimento económico positivo sustentado e, no mesmo período, esse processo de crescimento económico foi acompanhado por um crescimento ainda mais rápido do comércio global. De forma semelhante, descobrimos que também há uma correlação entre o crescimento económico e o comércio: países com maiores taxas de crescimento do PIB também tendem a ter maiores taxas de crescimento no comércio.

Entre os potenciais fatores de crescimento que podem advir de uma maior integração económica global estão: Concorrência (as empresas que não adotam novas tecnologias e não cortam custos têm maior probabilidade de fracassar e serem substituídas por empresas mais dinâmicas); Economias de escala (as empresas que podem exportar para o mundo enfrentam maior procura e, nas condições certas, podem operar em escalas maiores onde o preço por unidade de produto é menor); Aprendizagem e inovação (as empresas ganham mais experiência e exposição para desenvolver e adotar tecnologias e padrões da indústria de concorrentes estrangeiros).4

No geral, a evidência disponível sugere que a liberalização do comércio melhora a eficiência económica. Essa evidência provém de diferentes contextos políticos e económicos e inclui medidas micro e macro de eficiência. Esse resultado é importante, pois mostra que há ganhos com o comércio que implicam aumento do PIB.

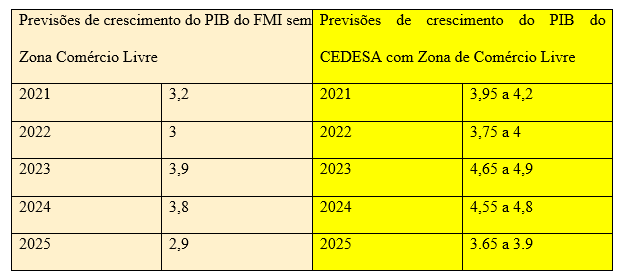

É difícil calcular o impacto no PIB de um incremento de 25% até 2031 do comércio entre Angola e o resto de África. Na verdade, o comércio de Angola com os restantes países de África representava em 2019 apenas 3% do total do comércio externo do país5. Admitimos que a ZCLCA faça aumentar esse número em 25%, provocando um incremento no comércio total angolano entre 0,75% a 1% face ao peso relativo mencionado.

Nesse sentido, uma perspetiva conservadora baseada em dados históricos de relação entre aumento de comércio e crescimento do PIB de outros países com muitas diferenças entre si aponta como possível uma relação de 1:1. (Ver quadro abaixo que permite estabelecer essa correlação com alguma segurança).

Nesse caso, o incremento do comércio externo até 2031 implicaria um acréscimo médio do PIB anual ao crescimento do PIB entre 0,75% a 1% entre 2021 e 2031 em Angola derivado do funcionamento da ZCLCA. Se por exemplo, para 2022 existisse uma previsão de crescimento do PIB de 2% sem ZCLCA, com ZCLCA essa previsão poderia alcançar os 2,75% a 3% e assim sucessivamente

Note-se que esse resultado só é possível se os seguintes condicionantes se verificarem:

-Efetivo funcionamento da zona de comercio livre;

-Liberalização e diversificação da economia angolana;

-Concretização e operacionalização de projetos logísticos de transportes (aeroporto, porto de águas profundas, e caminho-de-ferro internacional).

O enquadramento político que o governo angolano quer dar à economia de incremento das reformas estruturais e concorrência vai de encontro às vantagens que podem surgir do incremento das trocas comerciais com o resto de África.

Além do mais as políticas públicas devem abordar os custos de ajustamento da integração comercial:

- Fomentar a produtividade agrícola em economias menos diversificadas;

- Em alguns países, mobilizar a receita fiscal interna para compensar as perdas;

- Usar programas sociais e de formação direcionados para facilitar a mobilidade dos trabalhadores entre indústrias para mitigar os efeitos adversos na distribuição de rendimentos.

3-Conclusões

Em conclusão:

É possível antever um crescimento do comércio externo de Angola com África em 25% até 2031 se a Zona de Comércio Livre Africana for realmente implementada e as políticas internas forem as adequadas.

Esse crescimento poderá originar um crescimento médio anual da economia nesses anos de 0,75 % a 1%.

São boas notícias para Angola.

1 Vera Songwe, Mamadou Biteye, African Trade Agreement: Catalyst for Growth, UNECA, https://www.uneca.org/stories/african-trade-agreement-catalyst-growth

2 A modelação que adotamos atribui um peso de 60% às previsões da UNECA (que funcionam como mecanismo propulsor) e de 40% aos fatores internos em desenvolvimento domesticamente mencionados (mecanismo acelerador), acreditando que é da combinação virtuosa entre os dois que será possível exponenciar o crescimento do comércio.

3 Frankel, J. A., & Romer, D. H. (1999). Does trade cause growth? American economic review, 89(3), 379-399.

4 Esteban Ortiz-Ospina (2018), Does trade cause growth? https://ourworldindata.org/trade-and-econ-growth

5 Cfr. http://www.expansao.co.ao/artigo/134739/trocas-comerciais-de-angola-com-africa-representam-so-3-do-total-do- comercio-com-o-mundo?seccao=exp_merc

6 https://www.imf.org/en/Countries/AGO / Outubro de 2020. As projeções com ZCL são da nossa exclusiva responsabilidade, embora baseadas nas previsões do FMI de Outubro de 2020 e implicam a verificação de todas as condições prescritas no texto.