Como está a acontecer em vários países, também em Angola foi necessário proceder à revisão do Orçamento Geral do Estado (OGE) para 2020[1]. Dois motivos fundamentais impuseram essa revisão: a instabilidade do preço do petróleo e a pandemia Covid-19.

Pela forma como este Orçamento aparece desenhado, parece poder afirmar-se que existe aqui uma oportunidade de começar, finalmente, a corrigir os erros da política fiscal passada e adotar uma visão realista e saudável para a economia. Acima de tudo, é um Orçamento que confere tempo ao Presidente da República para acelerar a reforma da economia.

O ORÇAMENTO REVISTO

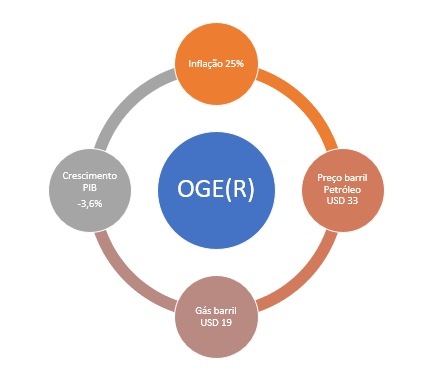

Os pressupostos macroeconómicos básicos da revisão orçamental são a inflação média de 25 por cento, o preço do petróleo bruto de 33 dólares por barril, preço médio de gás de 19 dólares por barril e um crescimento negativo do produto de 3,6 por cento.

Figura n.º 1- Pressupostos macroeconómicos do OGE (revisto). Fonte: Ministério das Finanças de Angola

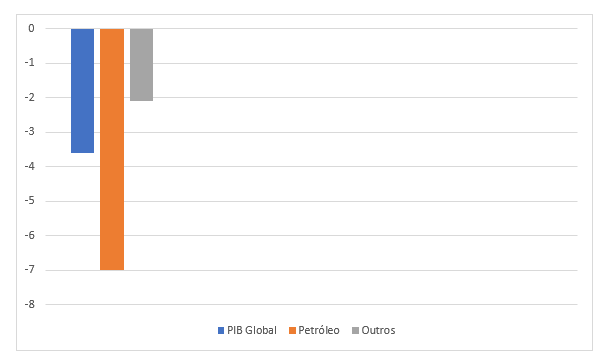

Na verdade, segundo o Relatório de Fundamentação do OGE Revisto elaborado pelo ministério das Finanças, para 2020, projeta-se a maior contração da economia angolana dos últimos 38 anos, com o PIB a contrair -3,6%. O PIB do sector de hidrocarbonetos (petrolífero + gás) irá contrair em 7,0%, enquanto a taxa de crescimento média projetada para os demais sectores situou-se em -2,1%. Facilmente, se percebe que a grande quebra do PIB é provocada pelo petróleo e que são os outros setores que ainda seguram a queda, o que não deixa de ser uma ironia.

Figura n. º2- Decréscimo do PIB geral e por setores (%). Fonte: Ministério das Finanças de Angola

As projeções fiscais do OGE 2020 Revisto apontam para um défice fiscal equivalente a 4,0% do PIB, um agravamento de 5,2 pontos percentuais (pp) face ao valor previsto no OGE 2020 Inicial. O saldo primário deverá estar em torno dos 2,2% do PIB, um valor inferior ao inicialmente projetado em 4,9 pp[2]. O atual valor do Orçamento reflete uma redução de 15,7% relativamente ao OGE 2020 Inicial (Kz 15 970,6 mil milhões)[3].

Naturalmente, um OGE mais pequeno, reflete uma economia mais pequena.

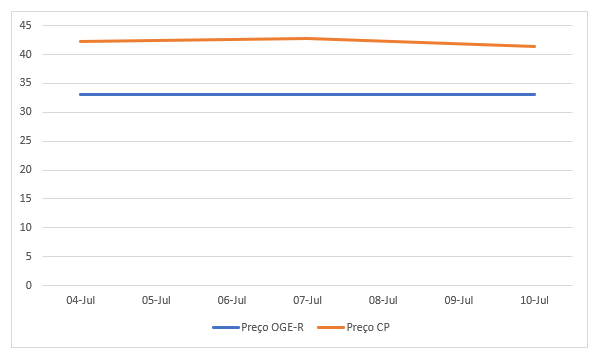

Sobre estes pressupostos vamo-nos dedicar à análise do impacto e significado do preço do petróleo a 33 dólares por barril. Como se sabe este valor é meramente indicativo, pois muitos dos contratos petrolíferos já estão com preços anteriormente estabelecidos e não dependem de oscilações. No entanto, analisando os números mais recentes sobre o preço do petróleo verifica-se que o Brent Crude desde 7 de Julho passado oscilou entre USD 42,84 nesse dia, USD 41, 38 a 10 de Julho, e USD 42,18 a 14 de Julho[4]. Num prazo maior, apenas a 15 de Junho esteve abaixo dos USD 40,00.

Sendo a previsão da evolução do preço do petróleo um exercício sempre muito difícil, a verdade é que parece existir uma tendência para ter o preço acima dos USD 40,00, ao mesmo tempo que no curto prazo não se vê razão para não começar a existir uma aumento da procura do petróleo ligado à recuperação das economias mundiais. A isto liga-se a instabilidade cada vez mais intensa no Golfo Pérsico e os problemas na Venezuela.

Figura n.º 3-Gap entre o preço do petróleo no OGE-R e o índice efetivo recente

Todos estes fatores poderão contribuir para alguma pressão no sentido da subida do preço do petróleo. No entanto, essa subida não deverá ser tão acentuada que volte a inundar Angola de petrodólares.

Neste sentido, há aqui um momento ótimo para a economia se libertar da dependência do petróleo com alguma margem. Se o OGE revisto prevê um preço de USD 33 por barril e este vai estando acima dos USD 40, podendo subir, quer dizer que existe alguma margem de manobra para o governo. Nessa medida este orçamento cria a oportunidade de Angola sair da dependência excessiva do petróleo.

Um segundo aspeto que merece destaque é o facto de o Estado passar a gastar mais no sector social do que com os juros da dívida pública[5]. Não se trata tanto de ter aumentado as despesas sociais, mas de se ter diminuído o pagamento da dívida pública, resultado da negociação com a China, que, aparentemente, concedeu uma moratória de capital e juros por três anos. Sempre defendemos que naquilo que tange à dívida o fundamental era encarar a questão chinesa[6], pois é este país que detém quase metade dos créditos externos públicos sobre Angola.

A China terá sido sensível aos argumentos angolanos, e sobretudo, não poderia deixar que o seu modelo de intervenção win-win em África se tornasse num fiasco mundial, por isso, rapidamente se chegou a um acordo.

REFORMA DA ECONOMIA

Quer o preço orçamentado para o petróleo, quer a posição da China permitem que Angola, apesar da intensa recessão económica em que se encontra, ainda tenha margem de manobra para definitivamente reformar a sua economia.

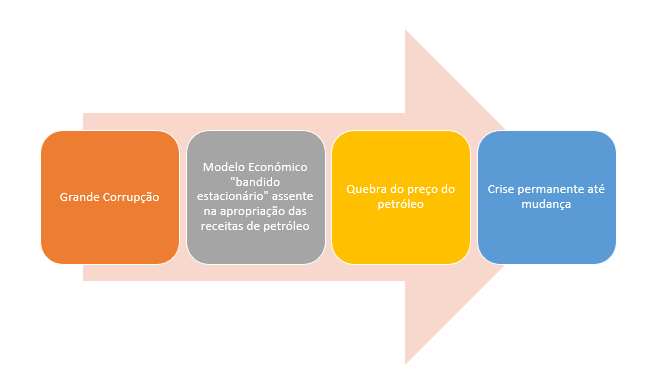

Essa reforma assenta em vários pilares sobejamente conhecidos. O primeiro, e mais importante, é a extinção definitiva da grande corrupção ou “captura do Estado”. É fundamental sublinhar que a luta contra a corrupção não é uma mera política criminal com impacto reduzido na vida nacional. Devido à magnitude do fenómeno, tornou-se o principal problema económico do país pois desviou recursos e impede que a economia funcione de forma livre, sem entraves e na sua plenitude. Há sempre uma sombra de um interesse corrupto à espreita que pode desvirtuar toda a racionalidade e eficiência económica.

Enquanto a grande corrupção, clientelismo e a falta de transparência que lhe estão associadas persistirem, não há revisão orçamental ou documento, por muito bem elaborado que esteja, que permita o desenvolvimento do país.

Não foi o preço do petróleo que lançou o país na recessão, foi a profunda corrupção e captura do Estado por interesses privados que determinaram uma política económica rapace que criou um falso modelo económico incapaz de reagir às oscilações do preço do petróleo. Na verdade, utilizando a terminologia da Ciência Política, um “bandido estacionário” (ou vários) apoderaram-se dos recursos do Estado para seu proveito próprio, e todo o modelo económico foi construído para sustentar essa apropriação privada dos recursos públicos. Consequentemente, em termos estruturais o preço do petróleo acaba por ser irrelevante para se resolver o problema económico angolano.

Figura n.º 4- Causa da presente crise económica

Nessa medida, a erradicação da grande corrupção é a base de qualquer reforma económica, e também a condição necessária para o segundo pilar dessa reforma que é a liberalização da economia e abertura ao investimento privado. Ninguém vai investir num país tido como corrupto.

Este OGE revisto concede tempo ao Presidente da República João Lourenço para efetivar as reformas fundamentais na economia: erradicação da grande corrupção, liberalização dos mercados internos, promoção do investimento privado. A isto tem de se somar uma aposta na produção interna e possivelmente a criação de um programa de transferências monetárias diretas para as populações mais desfavorecidas para minimizar os riscos intensos de pobreza. Em rigor, este programa de transferências diretas não deveria ser unilateral, mas estar ligado a aspetos de promoção individual e social ligados à educação ou saneamento, no fundo, seguindo os programas do mesmo estilo introduzidas pelo Presidente Lula no Brasil. Não se trata apenas de transferir fundos para as populações carentes, mas de as incentivar a frequentar escolas, construir saneamento, ou exercer um ofício. Este é um tema que abordaremos em separado.

CONCLUSÕES

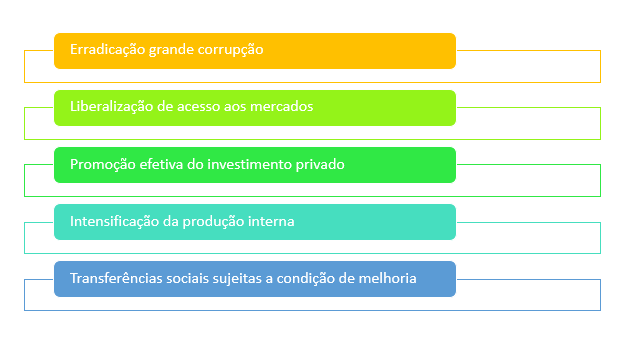

Em resumo, temos uma revisão sensata do OGE que abre espaço para o Presidente da República acelerar as reformas necessárias na economia e que são: erradicação da grande corrupção; liberalização do acesso aos mercados, promoção efetiva do investimento privado, intensificação da produção interna, transferências diretas sujeitas a condição educativa ou de saneamento para as populações mais desfavorecidas.

Figura n.º 5- Medidas estruturais genéricas de reforma económica

https://www.cedesa.pt/wp-content/uploads/2020/07/naom_5795dd10a3f8c.jpg10801920CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2020-07-21 11:10:322020-07-21 11:10:34A revisão do Orçamento Geral e a reforma da economia angolana

No seu relatório de dezembro de

2019 sobre Angola, o Fundo Monetário Internacional (FMI) asseverava que: “A

dívida pública de Angola é sustentável, mas os riscos aumentaram e as

vulnerabilidades permanecem.[1]”

Embora previsse um pico da dívida pública para o final de 2019 de 111% do PIB,

a visão do FMI era otimista, por várias ordens de razão, designadamente, a mobilização de novas receitas não

petrolíferas nos orçamentos 2020-2021, a implementação rápida de reformas

estruturais e a prossecução do programa de privatizações[2].

Na origem da previsão do aumento

percentual da dívida pública em termos de PIB encontravam-se três fatores: a

depreciação do kwanza no quarto trimestre de 2019 (cerca de quatro quintos do

aumento), a baixa dos preços e da produção do petróleo, e a recuperação económica

lenta. De sublinhar, portanto, um primeiro aspeto que é a constatação que 80%

do aumento do percentual da dívida pública face ao PIB deriva da depreciação do

kwanza.

Consequentemente, teríamos uma

política preconizada pelo FMI (depreciação moeda) a influenciar negativamente

outro índice reputado importante pela mesma organização (relação dívida

pública/PIB). Significa isto que não era demasiado importante olhar para esta

relação para calcular a possível fragilidade da dívida pública angolana, pois

ela refletia essencialmente oscilações nominais e não reais. Em dezembro de

2019, a dívida pública angolana era sustentável.

Contudo, passados quatro meses, a

situação tornou-se mais difícil, admitindo-se, agora, que os aspetos reais da

economia possam dificultar o serviço da dívida. Ainda não se está nessa

situação, e a tomada de medidas pode evitar qualquer problema, pois não se

trata de ter sido substancialmente contraída mais dívida, mas do choque

proveniente da Covid-19 que está a afetar a economia mundial. Este choque tem

consequências para Angola, pressionando dois elementos materiais importantes

para a sustentabilidade do pagamento da dívida: o preço do petróleo e a

recuperação económica. Como é sabido, o petróleo tem visto o seu preço a descer

abruptamente, e as perspetivas de recuperação da economia angolana são débeis.

Consequentemente, em abril de

2020, o mesmo FMI previu uma recessão de 1,4% para a economia angolana e um

valor da dívida igual a 132 % do PIB. A previsão do FMI é precisamente só isso,

não correspondendo ainda, em termos de dívida pública, a qualquer realidade

nova. Na verdade, o ano de 2019 terá fechado com uma dívida pública de 109,8%

do PIB e não 111%, ligeiramente melhor do que o previsto[3].

Refira-se ainda que a parte

correspondente à dívida pública externa será de 85,4% do PIB, que é a que nos interessa

analisar.

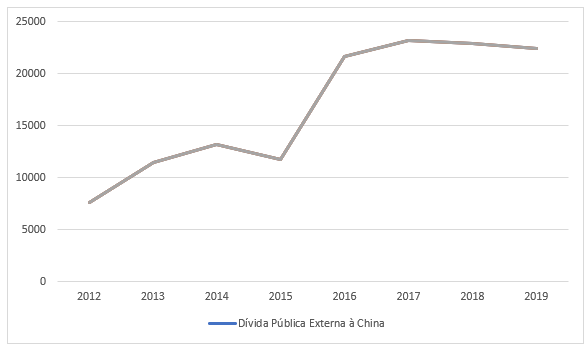

Os diversos elementos até aqui considerados, levam-nos a duas conclusões: a primeira: a dívida pública angolana estava a evoluir de forma sustentável, sendo que a degradação nominal da dívida pública do país em percentual do PIB refletia, sobretudo, a depreciação nominal da moeda e não algum descontrolo absurdo que tivesse ocorrido nas finanças públicas nos tempos mais recentes. Se repararmos entre 2017 e 2019, numa época de recessão, o stock da dívida externa aumentou somente 14%, sendo que foi anteriormente, entre 2012 e 2016 que subiu 100%. Isto quer dizer, em termos políticos, que o governo de José Eduardo dos Santos duplicou a dívida pública externa em quatro anos, enquanto João Lourenço tem tentado travar esse aumento exponencial[4]. Uma análise mais fina da figura abaixo apresentada assinala o grande impulso da dívida externa angolana entre 2012 e 2016. Existiu uma tentativa de estabilização em 2017 e apenas aumento modesto em 2018 e 2019.

Figura n.º 1-Stock da dívida pública externa angolana (2012-2019) [valores em milhões de dólares; fonte BNA]

Contudo, e essa é a segunda

conclusão, se havia confiança na capacidade de Angola pagar a dívida, e no

controlo da mesma por parte do atual governo, a verdade é que a crise mundial

da Covid-19 veio lançar uma nuvem de incerteza sobre as dívidas públicas em

termos globais, afetando obviamente a perceção em relação a Angola.

Naturalmente que essa perceção pós-Covid-19 exige que os governos se antecipem

e tomem medidas para evitar problemas futuros.

É neste contexto que merece atenção a eventual

adaptação da dívida externa angolana à realidade presente trazida pela Covid-19,

e a necessidade de aligeirar o seu peso para garantir a sustentabilidade da

recuperação económica.

A importância da

dívida à China

A presente situação mundial

trazida pela Covid-19 e a necessidade que Angola tem de garantir que a sua

dívida pública é sustentável e de não perturbar o arranque económico que urge

mobilizar, implicam que este seja o momento para, sem temor, se avançar com uma

renegociação construtiva da dívida externa.

Atendendo às características essenciais

da dívida pública angolana, há que seguir o método cartesiano na abordagem

dessa negociação. Significa isto, que não se deve olhar para a dívida como um

todo, mas dividi-la em secções, abordando cada uma independentemente. É errado

do ponto de vista metodológico encarar a dívida pública externa angolana como

um todo devido ao peso imenso que a China tem na mesma.

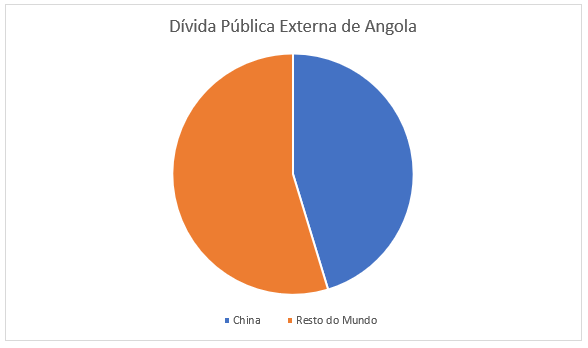

O total de dívida pública externa

angolana (stock) tinha o valor de 49.461 milhões de dólares no final de 2019,

segundo os dados do Banco Nacional de Angola.[5]

Acontece que 22.424 milhões de dólares são devidos à China[6].

Quer isto dizer que a China representara quase metade das responsabilidades externas

angolanas, mais precisamente, 45,3%.

Figura n.º 2-Peso da dívida externa angolana à China (em percentagem; fonte: BNA)

Parece claro que a dívida

angolana à China representa uma magnitude enorme e tem, obviamente, o peso mais

importante nas finanças públicas de Luanda.

Atendendo às características

históricas da relação de Angola com a China, bem como ao posicionamento global

desta, em especial naquilo que se refere ao relacionamento com África, este é o

tempo de propor uma profunda negociação da dívida angolana à China promovendo a

sua redução e escalonamento temporal.

Em termos simples, a negociação

da dívida pública angolana à China deve baixar o montante da dívida e aumentar

o tempo de pagamento.

Facilmente se vê que a dívida à

China se pode tornar o principal empecilho para o desenvolvimento de Angola,

como no passado, a partir de 2002, terá sido um dos propulsores do arranque.

Ora, a China deve ser um fator de

desenvolvimento e não de recessão económica em Angola. Desde logo, deve-se

notar que desde 2017, ano da tomada de posse de João Lourenço, data em que a

dívida assumiu um pico, que Angola tem vindo a baixar o valor do stock (cfr.

Fig. N.º 3 abaixo) demonstrando assim a sua capacidade e boa-fé face à China.

Há três razões muito fortes para

levar a China a uma renegociação da dívida com vista à sua redução e

prolongamento no tempo.

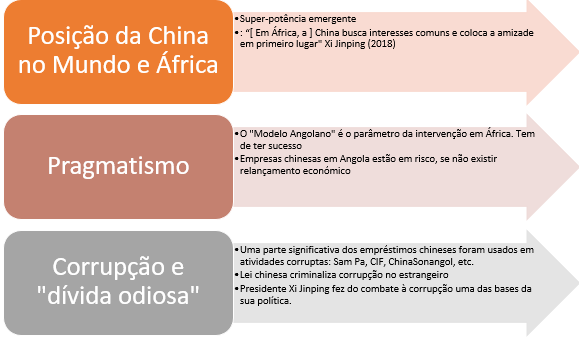

1-Posicionamento

global da China, em especial em África.

A China é, atualmente, uma das

grandes potências mundiais, pretendendo ombrear com os Estados Unidos em termos

de projeção de influência no mundo.

Nesse sentido, com um novo poder

vêm novas responsabilidades, como vieram em relação aos Estados Unidos no final

da Segunda Guerra Mundial (1939-1945), em que tomou nos seus ombros a

reconstrução económica europeia através do Plano Marshall e promoveu ativamente

a criação daquilo que veio a ser a CEE (Comunidade Económica Europeia), hoje

União Europeia. Foi o empenho norte-americano que possibilitou esta realidade

que trouxe prosperidade e paz à Europa.

Ora, a China tem estado a assumir uma posição semelhante em relação a África, utilizando uma retórica de amizade e solidariedade. Refiram-se as palavras do Presidente Xi Jinping na cerimónia de abertura do Fórum de Cooperação China-África (FOCAC) em 2018: “A China busca interesses comuns e coloca a amizade em primeiro lugar na procura de cooperação. A China acredita que o caminho certo para impulsionar a cooperação China-África é que ambos os lados alavanquem a sua força respetiva; cabe à China complementar o desenvolvimento da África através do seu próprio crescimento, e cabe à China e à África buscar a cooperação em benefício mútuo e o desenvolvimento comum. Ao fazer isso, a China segue o princípio de dar mais e receber menos, dar antes de receber e dar sem pedir retorno”[7](ênfase nosso).

O certo é que a atual situação

provocada pela doença Covid-19 apresenta-se como a ideal para que o Presidente

Xi Jinping transforme o seu discurso em realidade e passe a atos concretos de

amizade, de dar mais e receber menos, bem como dar sem pedir retorno. Sendo

certo que uma doação não é um empréstimo, a verdade, é que o espírito da

afirmação do Presidente chinês se aplica perfeitamente a esta situação

provocada pela Covid-19.

Assim construirá uma imagem da

China em África de uma grande potência mundial que aposta no desenvolvimento

efetivo de um continente e mostrará, do ponto geoestratégico, que é um

contendor real dos Estados Unidos na criação de um mundo mais próspero e

seguro.

É neste momento que se verá o

lugar da China no mundo pós-Covid-19.

2-Pragmatismo

Atribui-se a Deng Xiaoping a

frase “Não importa se o gato é preto ou branco, desde que cace

ratos”. Não é relevante saber se a

disse realmente ou não, mas o facto é que representa o pragmatismo chinês que permitiu

que um Partido Comunista mantivesse o poder, enquanto lançava o país na senda

de um crescimento económico acelerado assente num misto de mercado liberal e intervenção

estatal. É precisamente este pragmatismo que tanto sucesso trouxe à China que irá

justificar a remissão da dívida angolana.

Angola sempre foi apresentado

como o modelo do investimento em África. A literatura científica refere-se até

ao “Modelo angolano” que serviu de base para a atuação contemporânea da China

em África.

Sendo assim, será preocupante

para a China ver que o seu modelo falha e se torna um peso para a economia.

Se atentarmos nos números,

durante 2019 Angola gastou quase 43% das receitas públicas a pagar dívida,

onde, como já se referiu a China ocupa a fatia maior. Consequentemente, a

manutenção desta situação pode vir a dar razão às alegações que o Secretário de

Estado norte-americano, Mike Pompeo, fez durante o seu recente périplo por

África, no sentido de a dívida chinesa se tornar uma canga insuportável para o

desenvolvimento do continente. Na verdade, chegando-se à conclusão que tal está,

ou pode estar a acontecer em Angola, tal constrangimento transforma toda a

política africana da China num desastre, uma vez que o seu modelo inicial

falhou redondamente.

A adicionar a este pragmatismo

político, há um aspeto económico óbvio. As mais recentes avaliações dão conta

de que as empresas chinesas em Angola registaram uma perda de 350 a 500 milhões

de dólares devido à pandemia da COVID-19[8].

E estas perdas podem-se alargar se a situação económica de Angola não melhorar.

Portanto, é de todo o interesse chinês criar as condições de relançamento para

a economia angolana, pois tal relançamento aproveita e em larga escala as

empresas chinesas. É a chamada situação win-win.

Consequentemente, é, pois, do

interesse prático chinês a redução da dívida angolana para mostrar ao mundo que

o seu modelo de intervenção em África resulta e não é predatório, e também para

ajudar as inúmeras empresas chinesas estabelecidas em Angola.

3-Combate à

corrupção e dívida odiosa

Há uma razão fundamental e final

de elementar justiça para reduzir a dívida angolana à China. Não existem

dúvidas de que parte dessa dívida é aquilo que doutrinariamente se chama

“dívida odiosa”, i.e., dívida cujos propósitos não foram o interesse público e

o bem comum, mas a apropriação privada da soberania por parte de integrantes

dos mais altos órgãos do Estado.[9]

Dito de modo mais claro, trata-se de dívida que foi utilizada em atos de

corrupção ou serviu para financiar interesses de dirigentes angolanos e

possivelmente oficiais chineses.

Nunca se pode esquecer o papel

que o cidadão chinês Sam Pa, hoje, aparentemente preso na China, desempenhou

nos variados negócios em Angola. Nomes como o CIF-China International Fund ou o

Grupo Queensway, ou ainda a China Sonangol, são paradigmas de atividades

reputadas como ilegais que estão ou estiveram debaixo de estreita investigação.

É um facto que o dinheiro chinês esteve envolvido em vastos atos de corrupção.

Além deste facto, há outro com

contornos indefinidos e que merece uma investigação mais atenta por parte dos

jornalistas investigativos. A análise das séries estatísticas desagregadas do

Banco Nacional de Angola sobre a evolução da dívida chinesa mostra que no segundo

quadrimestre de 2016 (maio a agosto) essa dívida passou de 10.531 milhões de

dólares para 21.228 milhões de dólares. A dívida à China duplicou em 2016[10].

Figura n.º 3- Evolução da dívida pública externa (stock) de Angola à China-2012/2019 (Milhões de dólares. Fonte: BNA)

Esse movimento foi relativamente

recente e está mal explicado. Em termos temporais tal acontecimento coincide

com uma anunciada ida de José Eduardo dos Santos à China para negociar um

empréstimo em Julho de 2015, a que posteriormente se sucederam vários factos

como a queda em desgraça do Vice-Presidente da República, Manuel Vicente, e a

prisão de Sam Pa em outubro de 2015. Depois disto, Isabel dos Santos assumiu a

presidência da Sonangol em Junho de 2016, coincidindo com o lançamento da

dívida chinesa nas contas do BNA. Aparentemente, foi desta nova dívida chinesa

que saíram 10 mil milhões USD que o Governo atribuiu à Sonangol liderada por

Isabel dos Santos para pagamentos antecipados de seis financiamentos da petrolífera,

no valor de cinco mil milhões de dólares. Tal permitiu a redução do stock da

dívida da petrolífera de 9,8 mil milhões para 4,8 mil milhões. Os restantes

cinco mil milhões terão sido canalizados para investimento na e da Sonangol.

Atendendo à controvérsia judicial

que, neste momento, envolve a passagem de Isabel dos Santos pela Presidência da

Sonangol e a aparente simultaneidade da sua nomeação com a duplicação da dívida

angolana à China que terá servido para financiar a Sonangol, talvez devesse

haver uma suspensão do pagamento desta dívida até se perceber se existiu alguma

ilegalidade ou não, designadamente naquilo que se refere aos 5 mil milhões que

foram, aparentemente, afetos a investimentos na e da Sonangol.

Refira-se que é o que a lei

chinesa, reforçada por Xi Jinping, impõe. Como se sabe o Presidente chinês e a

sua administração desenvolvem um aturado e intenso combate à corrupção no seu

país. A lei chinesa em vigor sobre a corrupção encontra-se no Código Penal da

República Popular da China aprovado em 1981, revisto em 1997 e reforçado em

2015. De acordo com essa norma, todas as atividades que envolvam corrupção

relativas a governantes estrangeiros são crime para os quais os tribunais

chineses têm jurisdição. Com efeito, desde 1 de maio de 2011 é crime o

pagamento ilícito a oficiais estrangeiros. A verdade é que, atualmente, o

Código Penal chinês atua para além das suas fronteiras, por isso pagamentos

corruptos, a “dívida odiosa”, já têm de ser considerados pelas autoridades

chinesas quando fazem as suas avaliações das situações.

Quer isto dizer que quer por

razões políticas, quer por razões de direito interno, a China está obrigada e

deve analisar a dívida que tenha sido eventualmente constituída com propósitos

corruptos ou de benefício ilegítimo. A dívida de Angola deve ser revista

exaustivamente, nessa perspetiva.

Figura n.º 4- Razões para a China

reduzir a dívida angolana

Conclusões

Os motivos expostos aconselham

vivamente a que a China proceda a uma substancial redução unilateral da dívida

angolana. É um imperativo da sua atual posição no mundo, do seu pragmatismo e

do direito sínico.

https://www.cedesa.pt/wp-content/uploads/2020/05/china-angola.jpg400912CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2020-05-05 12:04:042020-06-03 18:59:01Porque a China deve reduzir a dívida de Angola

O argumento fundamental deste texto é que a decisão política condiciona o modelo económico, portanto, não se pode desligar a actuação do governo do funcionamento da economia. Há seis anos em crise profunda, a economia angolana necessita duma profunda reforma estrutural. Na verdade, o modelo assente no consumo desenfreado e na produção de petróleo terminou, levou o país a um “beco sem saída”. Por isso, desde 2014 que definha sem encontrar soluções de crescimento. Em 2015, o PIB já cresceu apenas 0,9%, em 2016, decresceu -2,58%, 2017,-0,14% e 2018,- 2,1%. É uma longa e penosa recessão. É necessária a intervenção do Estado para promover uma intensa reforma da estrutura da economia, do modelo de desenvolvimento adoptado, pelo menos, desde 2002.

Tabela 1 – Comparação simbólica da evolução do PIB angolano com o preço do petróleo[1]

Se analisarmos o quadro acima exposto, apesar da sua

visão esquemática, verificamos que numa primeira fase, existe uma ligação entre

o preço do petróleo e o crescimento da economia angolana, embora haja um certo

desfasamento, i.e., a baixa do preço do petróleo demora algum tempo a

repercutir-se na economia. Isso verifica-se em 2014, que ainda é um ano de

crescimento do PIB, apesar de a meio do período o preço do barril sofrer uma

queda, da qual nunca recuperou. Durante os anos seguintes, a recessão económica

acompanha a diminuição do preço do petróleo. Essa relação razoavelmente directa

deixa de se verificar em 2018, altura em que o preço do barril aumenta, passada

de 47 USD em Junho de 2017 para 75 USD em Junho de 2018, e a economia afunda-se

numa maior recessão. Duas explicações poderão ser adiantadas para tal evento. O

primeiro é o desfasamento já referido. O impacto das variações do preço de

petróleo demora tempo a surtir efeito na economia real. Todavia é possível uma

outra explicação, que resulta do facto de a maioria das políticas seguidas pelo

novo Presidente serem de cariz recessivo, pelo que, pelo menos numa primeira

fase, aprofundam a recessão. Na verdade, a desvalorização cambial aliada a uma

diminuição da massa monetária em circulação para controlar pressões

inflacionistas, o corte na despesa e o aumento/criação de impostos tem um

efeito recessivo na economia. É por isso, que argumentaremos que a mera adopção

de políticas do Fundo Monetário Internacional não chega para sair da crise e

lançar um novo modelo de crescimento. É preciso mais.

No modelo proposto não está em causa que a forma de garantir

crescimento resulta manifestamente da institucionalização séria de uma economia

de mercado liberal. A questão que se coloca é qual o papel do Estado para criar

essa economia, assegurar o seu desenvolvimento e manutenção. O mercado não se

cria sozinho.

Quer isto dizer que as mais fundamentais decisões

económicas são de cariz político e não estritamente técnico. Angola atravessa

um momento em que é confrontada com a necessidade de tomar esse tipo de

decisão. Numa primeira fase, após a independência, seguiu o modelo de

planificação central inspirado na experiência marxista e estalinista, envolvido

pelas necessidades da guerra civil. Tal aproximação durou entre 1975 e 1992.

Nesta última data, houve a decisão constitucional de introduzir a economia de mercado

e abandonar a experiência socialista. A questão é que esta economia de mercado

tornou-se numa “economia falsa de mercado” e confirmou o velho dito do pensador

radicado na Grã-Bretanha Isaiah Berlin ““Freedom for the wolves has often

meant death to the sheep” (A liberdade dos lobos muitas vezes significou a

morte das ovelhas). Na verdade, tivemos uma “economia dos lobos” que tudo

comeram e mataram. Não foi uma economia de mercado, mas de devastação felina.

A actuação estrutural do Governo para sair da crise

Chegamos a 2014, e à crise profunda e estrutural da

economia angolana. Depois de anos de hesitações, em 2017, o novo Presidente da

República, João Lourenço, tenta enfrentar a crise clamando por um novo modelo

económico. O Presidente parece apostar naquilo que, para simplificar,

chamaremos o modelo FMI-mercado. Estando com os instintos certos, a realidade é

que este modelo não chega, nem garante a sustentabilidade da economia angolana

por si só, podendo tornar-se numa “economia dos lobos II”.

Vejamos dois exemplos práticos e façamos algumas

considerações históricas sumárias. Um primeiro exemplo, liga-se à redução/

eliminação dos subsídios aos combustíveis de uso corrente. Tal medida tem sido

ampla e veementemente defendida pelo FMI (Fundo Monetário Internacional). O

problema desta medida é que não existe um mercado de distribuição de

combustíveis. O que neste momento prepondera é uma situação oligopolista em que

essencialmente dois actores (Sonangol e Pumangol) dominam o mercado. Assim, têm

poder para fixar os preços no nível que entendam. Se o Estado retirar os

subsídios, é a população que vai sofrer o embate e os aumentos, mantendo-se as

empresas numa situação de domínio, significando isto que passará a ser o povo a

subsidiar os preços altos praticados pelo oligopólio e não o Estado. Ora o que

se deveria fazer, antes de retirar os subsídios era criar um verdadeiro mercado

concorrencial de distribuição de combustíveis em que empresas em concorrência

perfeita competissem, remetendo os preços para o seu nível de equilíbrio.

Primeiro, há que criar mercados e depois deixá-los funcionar. Não se pode

entregar sectores ao mercado, quando este não existe…

Um segundo exemplo, também prático, foi levantado pelo

Presidente João Lourenço recentemente, quando disse que não estava a existir

novo investimento. Como se vê não basta uma retórica FMI ou anúncios esparsos

para se obter investimento. É necessário promover aquilo que o economista

austríaco Joseph Schumpeter chamava “clima social”, uma situação em que há um

ambiente geralmente favorável ao empresário e ao investimento; isto envolve

tribunais independentes e a funcionar, instituições financeiras eficientes e

sem compadrios, impostos moderados, liberdade de circulação, instituições consistentes.

Em resumo, o investidor tem de ter confiança que traz o seu dinheiro e não fica

sem ele. Também há aqui um trabalho de construção de “clima social” que ainda

está no início.

Significativamente, as primeiras medidas que o executivo

tem de tomar são de criação de mercados e de condições gerais de confiança nas

instituições. São, por isso, medidas essencialmente políticas.

Também, há que assinalar que os actuais países que estão

na primeira linha das economias de mercado, como os Estados Unidos e a Grã-Bretanha,

tiveram os seus arranques industriais com alguma protecção face ao exterior.

Basta lembrar o Navigation Act de 1651 na Grã-Bretanha, e as medidas

proteccionistas do século XIX nos Estados Unidos.

Um processo de desenvolvimento tem de apostar num “fine-tuning”

(afinação) entre Estado e mercado. Repetindo a ideia, não se pode deixar o

mercado funcionar quando não há mercado. A primeira tarefa é política, criar

instituições, mercados e ambiente adequado.

Cinco vectores de mudança

Nessa medida, defende-se que o Governo angolano terá pela

frente cinco tarefas fundamentais para criar o novo modelo económico:

1-Luta

contra a corrupção. Ao contrário do que muitos

insignes economistas afirmam, a luta contra a corrupção é um verdadeiro

programa económico. A razão é simples. Sendo os recursos de um país escassos e

limitados, o dinheiro desviado pela corrupção (entendida em sentido alargado)

acaba por não ser aplicado na economia nacional, são recursos desperdiçados.

Ora esses recursos têm de voltar à economia. Imaginemos que a economia angolana

produz anualmente 100 unidades. Se 80 unidades são desviadas pela corrupção e

vão parar ao estrangeiro, a bens de luxo importados ou ficam entesourados, não

produzem nada. A economia apenas fica com 20 de onde sairá o investimento. O

primeiro papel do Estado é evitar os desvios de recursos da economia nacional.

Assim, a luta contra a corrupção, devido à magnitude que assumiu em Angola é

tarefa primordial do Governo.

2-Infra-estruturas. O segundo papel do Governo é óbvio e consiste na

construção de infra-estrutuas básicas para o desenvolvimento: aeroportos,

portos, estradas, redes de telecomunicações, hospitais e escolas.

3-Instituições,

clima social e criação de mercado. Esta será

das tarefas mais importantes do Governo, que é dotar o país de instituições

credíveis, tribunais que funcionem rapidamente e de forma imparcial,

repartições públicas que atendam bem e com celeridade e agências de

investimento transparentes. No fundo, o referido “clima social”. Além disso,

nos sectores onde não existem mercados concorrenciais, criá-los, promover a

entrada de novas empresas nesses sectores e levantar as barreiras legais,

administrativas e técnicas a esses novos acessos.

4-Kick-Start

estratégicos. O próprio Governo há-de

reflectir quais são as áreas que reputa essenciais para o desenvolvimento do

país e aí deve investir ou promover o investimento em empresas mistas que

ocupem espaços não requeridos pelos privados.

5- Proteccionismo deslizante. Finalmente, naquelas actividades que estejam a nascer em Angola, devem ser adoptadas medidas de proteccionismo deslizante, isto é, será necessário acompanhar o crescimento dessas actividades até que elas se sintam fortes para enfrentar a concorrência. Lembremo-nos que o denominado “pai” do liberalismo económico, Adam Smith, defendia a protecção do Estado às “indústrias nascentes”, é este conceito que aqui se aplica.

Tabela 2 – Cinco áreas de intervenção do Governo para reformar a Economia

Luta contra a corrupção

Infra-estruturas

Instituições, clima social e criação de mercado

Kick-start estratégicos

Proteccionismo deslizante

Defendendo um modelo básico liberal para Angola, há que

perceber que este é um ponto de chegada e não de partida. O ponto de partida é

um conjunto de políticas articuladas que simultaneamente promovam o mercado e

criem um Estado ágil e inteligente.

[1] Dados do PIB obtidos no Banco Mundial, IBRD-IBA Data. Preço do Petróleo com referência a Junho de cada ano. Barril/Brent.

https://www.cedesa.pt/wp-content/uploads/2020/01/olhar-angolano-1JMjlBaLXNg-unsplash-scaled.jpg12801920cedesaADMNhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgcedesaADMN2020-01-29 23:48:502020-02-03 22:14:43A intervenção do Estado na Economia no âmbito da reestruturação

We may request cookies to be set on your device. We use cookies to let us know when you visit our websites, how you interact with us, to enrich your user experience, and to customize your relationship with our website.

Click on the different category headings to find out more. You can also change some of your preferences. Note that blocking some types of cookies may impact your experience on our websites and the services we are able to offer.

Essential Website Cookies

These cookies are strictly necessary to provide you with services available through our website and to use some of its features.

Because these cookies are strictly necessary to deliver the website, refuseing them will have impact how our site functions. You always can block or delete cookies by changing your browser settings and force blocking all cookies on this website. But this will always prompt you to accept/refuse cookies when revisiting our site.

We fully respect if you want to refuse cookies but to avoid asking you again and again kindly allow us to store a cookie for that. You are free to opt out any time or opt in for other cookies to get a better experience. If you refuse cookies we will remove all set cookies in our domain.

We provide you with a list of stored cookies on your computer in our domain so you can check what we stored. Due to security reasons we are not able to show or modify cookies from other domains. You can check these in your browser security settings.

Other external services

We also use different external services like Google Webfonts, Google Maps, and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Google reCaptcha Settings:

Vimeo and Youtube video embeds:

Privacy Policy

You can read about our cookies and privacy settings in detail on our Privacy Policy Page.

Photo by Emmanuel Zua on Unsplash

Photo by Emmanuel Zua on Unsplash