A centralidade das relações comerciais entre a Índia e Angola

Angola tornou-se o epicentro de muitas relações internacionais. Fala-se da aproximação aos Estados Unidos, da recalibragem com a China, da história com a Rússia, do papel nos Grandes Lagos. No entanto, uma das relações que vai discretamente tendo mais importância, mas parece esquecida, ou precisa de ser descoberta, é a relação com a Índia.

Atualmente, a Índia é o terceiro maior parceiro comercial de Angola, partilhando cerca de 10% do comércio externo de Angola, principalmente devido à compra de petróleo bruto a granel. A balança comercial está a favor de Angola, sendo a Índia o 2º maior importador de petróleo de Angola, que representa 90% do comércio bilateral. A relação comercial é manifestamente impulsionada pela parceria petrolífera.

Manifestamente, desde 2021-22, o comércio bilateral Índia-Angola apresenta números crescentes, atingindo 3,2 mil milhões de dólares em 2021-22, com um grande aumento nas exportações indianas para Angola de 452 milhões de dólares (45 % de aumento na base anual). O comércio bilateral em 2022-23 atingiu 3,9 mil milhões de dólares (até fevereiro de 2023), com as exportações indianas para Angola a registarem um novo máximo de 575 milhões de dólares[1].

Figura 1: Angola – Índia: Importações/Exportações

(em milhões de dólares)

Fonte: Embaixada da Índia em Luanda (abril 2023)[2]

Refira-se como termo de comparação que o valor das trocas comerciais de bens transacionáveis (excluindo serviços) entre Portugal e Angola atinge um total 1149,3 milhões de € (M€) em exportações e 488,1 M€ em importações, na média do período 2019-2023.[3]

Facilmente, se percebe que o valor das relações comerciais entre a Índia e Angola é três vezes superior à relação entre Angola e Portugal. A Índia é já um gigante na relação com Angola.

Valores em milhões de USD. Para Portugal média 2019-2023, para a Índia valores 2023.

A comunidade indiana em Angola é composta por cerca de 4.000 pessoas, principalmente, estabelecidas em campos petrolíferos offshore ou trabalhadores em estabelecimentos de proprietários indianos, maioritariamente envolvidos em restauração, supermercados, comércio e outros serviços; em indústrias que lidam com plásticos, metal, aço, vestuário. No sector não petrolífero, estão a ser realizados vários projetos por empresas indianas nos sectores retalhista, hoteleiro, plásticos agrícolas, sucata metálica, aço, comércio e outros serviços[4].

O potencial da Índia em relação a Angola

Estabelecidos os fortes laços económicos existentes entre a Índia e Angola, convém assinalar o potencial indiano e as possibilidades que abre para Angola.

A Índia é dos países grandes do mundo, aquele que mais cresce, expandindo-se a uma taxa anual de 6-7%. Novos dados mostram que a confiança do sector privado está no seu nível mais elevado desde 2010. Sendo já a quinta maior economia, poderá ocupar o terceiro lugar em 2027, depois da América e da China. A influência da Índia está a manifestar-se de novas formas. As empresas americanas têm 1,5 milhões de funcionários na Índia, mais do que em qualquer outro país estrangeiro. O seu mercado de ações é o quarto mais valioso do mundo, enquanto o mercado da aviação ocupa o terceiro lugar. As compras de petróleo russo pela Índia movimentam os preços globais. O aumento da riqueza significa mais peso geopolítico. A Índia enviou dez navios de guerra para o Médio Oriente para conter os Houthis do Iémen.[5]

Também há que notar a forte presença Índia no Golfo. Desde que Modi (o primeiro-ministro indiano) assumiu o cargo em 2014, a Índia transformou a sua relação com os estados do Golfo, passando de uma relação centrada na energia, no comércio e nos expatriados indianos, para um novo quadro que abrange relações políticas, investimento e cooperação em defesa e segurança. Além disso, a Índia tem um grande interesse na estabilidade do Golfo, dado que aproximadamente 8,8 milhões de cidadãos indianos residem na região[6].

Estes são os factos essenciais, que colocam um desafio estratégico para a diplomacia presidencial angolana.

Como é sabido e já fizemos referência em anteriores relatórios, a nova política externa de João Lourenço, encetada após 2017 assenta em vários vetores: aproximação aos Estados Unidos e à Europa em geral, novo relacionamento com os Estados do Golfo, recalibragem amistosa com a China, reposicionamento com a Rússia. Tudo isto tem sido levado a cabo. Agora será o tempo da Índia.

A Índia como prioridade estratégica para Angola

Atendendo ao crescimento económico e seu potencial da Índia, ao seu relacionamento com os Estados do Golfo, bem como ao seu posicionamento global como país amistoso com os Estados Unidos, mas mantendo uma soberania externa própria, que a leva entre outros a comprar petróleo à Rússia, torna-se relevante incluir a Índia nas prioridades estratégias de Angola.

A questão não é somente que a Índia é um mercado com manifesto potencial para o petróleo angolano, bem como para outras futuras exportações, como as ligadas ao sector agroalimentar, ao mesmo tempo, que constitui fonte de inovação tecnológica para Angola. Embora, também tal aptidão económica da Índia seja importante e relevante na descoberta de novos mercados robustos para Angola.

Igualmente importante, é que a Índia pode ser um amparo para Angola nas relações com o Golfo, onde muitos indianos ocupam posições destacadas no sector financeiro, e em simultâneo, servir de esteio para as difíceis negociações com a China sobre a dívida, e, finalmente, servir de exemplo para os Estados Unidos de um país amigo, mas que segue a sua política externa própria.

Estes elementos, quer económicos, quer de nível das relações internacionais são suficientemente robustos para chamar a atenção da diplomacia presidencial angolana no sentido de criar um quadro comum de cooperação política e comercial intensa. Facilmente, se compreende que a Índia pode ser um excelente mercado de expansão para Angola, bem como um parceiro tecnológico, bem como pode ser complementar em relação a Angola em muitos aspetos políticos, quer a estabelecer pontes com os países do Golfo, quer a saber desenhar as fronteiras do equilíbrio nas relações com as grandes potências. Tal experiência deve ser assimilada por Angola.

Recorde-se que ao nível de chefes de executivo (presidentes da república e primeiros-ministros) o historial de relacionamento não é muito intenso. A primeira visita de um primeiro-ministro da Índia a Angola ocorreu em Maio de 1986, efetuada pelo primeiro-ministro Rajiv Gandhi, que foi retribuída pelo Presidente de Angola José Eduardo dos Santos em abril de 1987. O PM Dr. Manmohan Singh encontrou-se com o Presidente José Santos à margem do G- 8 reunião em L’Aquila, Itália, em 10 de julho de 2009. Em outubro de 2015, o Vice-Presidente de Angola, Manuel Vicente visitou a Índia para participar na Terceira Cimeira Índia-África. Finalmente, durante a sua visita a Joanesburgo para participar na Cimeira dos BRICS, o Presidente angolano João Lourenço encontrou-se com o Primeiro-Ministro Narendra Modi em 26 de julho de 2018 e discutiu formas de melhorar o comércio e o investimento entre os dois países e também de aprofundar a cooperação em sectores como Energia, agricultura, processamento de alimentos e produtos farmacêuticos[7].

Não há, realmente, proximidade entre as diplomacias ao mais alto nível. Ora, será este padrão que tudo indicaria dever ser mudado para um novo patamar. Este é, possivelmente, o momento de criar uma forte ponte entre a Índia e Angola, baseada em aspetos políticos e económicos.

[1] Embassy of India Luanda (2023) Bilateral Brief on India-Angola Relations: https://www.mea.gov.in/Portal/ForeignRelation/Public_Bilateral_Brief_as_on_April_2023.pdf

https://www.cedesa.pt/wp-content/uploads/2024/05/india-angola.jpg457755CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2024-05-15 11:34:122024-05-15 11:37:25Índia: uma nova aposta estratégica para Angola?

Angola 2050[1] é o nome do plano estratégico apresentado recentemente pelo governo de Angola contendo a visão para o país no longo-prazo.

De um modo geral, surpreendentemente, a receção ao documento foi morna, não suscitou especial entusiasmo ou foi rapidamente descartado por ser pouco rigoroso, não ter uma metodologia adequada, ou não passar de um trabalho de consultores académicos.[2]

Na nossa opinião, trata-se de um documento demasiado importante para o futuro de Angola, para ser aceleradamente colocado de parte, sobretudo, atendendo ao facto que foi colocado em consulta pública, o que se aplaude.

Nessa medida, fomos ler e analisar o documento. Trata-se dum trabalho com 432 páginas e 11 capítulos, elaborado de modo profissional e sistemático. Entendemos que mesmo criticando, a primeira atitude correta é estudar e refletir sobre o documento, além de o dar conhecer. Só conhecendo o documento se pode criticar ou apresentar alternativas.

A função da sociedade civil, dos académicos e opinião pública em geral tem de deixar de ser a mera desconstrução e passar a ser de exigência e crítica atenta. Só sabendo do que se fala poderemos convocar os dirigentes a cumprir ou a apresentar outras soluções.

É nosso objetivo apresentar dois trabalhos sobre o documento, o primeiro dos quais é este que versa sobre a metodologia, os diagnósticos e os cenários de referência (p.7 a p.19). O segundo será sobre o conteúdo programático do plano.

Metodologia e princípios

A estratégia apresentada pelo governo afirma ser um “plano bifocal, com uma visão clara do que se pretende para o País no futuro, mas articulando de forma clara e decisiva as iniciativas de curto prazo que assegurem a direcção certa” (p.7).

Parece ser a melhor metodologia, uma vez que não adianta criarem-se expetativas para daqui a 30 anos, sem concretizar os passos para lá chegar, e nessa medida, a inserção de medidas de curto-prazo é positiva, tendo a vantagem de, desde logo, se poder sindicar a evolução do caminho traçado pelo plano. Facilmente, olhando ao curto-prazo e ao preconizado para aí, se concluirá se existe a necessidade de correção ou não.

Na verdade, não vale a pena realizar planos de longo prazo sem fazer uma avaliação e correção constante, tem de existir um planeamento deslizante.

Esta foi uma das principais falhas metodológicas do anterior plano, o Angola 2025[3]. Não se verificou a sua concretização, e agora (como se verá abaixo) vem-se dizer que, no essencial, falhou.

Também para evitar as falhas do anterior plano, o governo afirma propor um plano realista, baseado em factos. Informa-nos ainda que o plano é aspiracional, tendo resultado de consultas alargadas, que incluíram a sociedade civil, a academia, e o sector privado. Como princípio, é evidente que esta abrangência é desejável e favorável à construção dum plano adequado.

Contudo, tendo em conta a reação de Heitor Carvalho, economista e coordenador do Centro de Estudos e investigação da Universidade Lusíada de Angola ou a ausência de conhecimento de debate sobre o tema no Conselho Económico e Social criado pelo Presidente da República, e também o desconhecimento público de colaboração de economistas de relevo como Yuri Quixina ou Carlos Rosado de Carvalho ou mesmo o facto de nós, que desde 2020 publicamos um volume sobre Economia e Política de Angola que esgota sempre, não termos sido chamados a emitir uma opinião, todos estes factos levantam interrogações sobre os setores não estatais que foram ouvidos. A auscultação deveria ter sido mais abrangente.

Como veremos, uma das principais críticas que este plano faz ao anterior é a excessiva estatização. Ora a desestatização deve começar na génese destes trabalhos procurando o maior número de contributos, até para criar consensos do maior número de atores da sociedade civil e da academia.

Finalmente, o documento garante que procurou a sustentabilidade, seguindo uma abordagem holística, que “integra as soluções para os diversos sectores, e reconhece a interdependência do desenvolvimento económico, da inclusão social e da sustentabilidade ambiental” (p. 8), apostando na exequibilidade de forma que as iniciativas propostas sejam alcançadas.

O falhanço do Angola 2025

Um dos aspetos mais interessantes da parte inicial do documento é a assunção corajosa do falhanço do anterior plano Angola 2025, tanto mais corajosa quanto alguns dos responsáveis de então serão os mesmos atualmente.

Refere o governo que em relação à Estratégia de Longo Prazo 2025 (“Angola 2025”)” uma parte importante das metas económicas e sociais ficaram aquém do esperado, sendo que a estratégia anterior promoveu inadvertidamente políticas que tiveram impactos negativos no nosso desenvolvimento.” (p.9).

Portanto, o atual governo além de admitir as falhas do anterior plano, reconhece adicionalmente, que algumas das políticas implementadas foram prejudiciais ao país.

Esta assunção de responsabilidades e culpa é importante, pois deverá permitir que os mesmos erros não se repitam.

Essencialmente, o governo assinala que um dos principais erros do passado foi a promoção do Estado “enquanto o principal agente económico, dominando a maioria dos sectores da economia e deixando um papel menor para o sector privado.” (p.9).

Além do mais, o “Estado desincentivou de forma não intencional por vezes o investimento de longo prazo e de alta qualidade” (p.9). Quem está familiarizado com as dificuldades de investimento em Angola no passado, desde a necessidade de sócios locais, às dificuldades de expatriação de capitais entende bem estas afirmações. Na verdade, parecia que Angola não queria investimento externo. Aliás o próprio documento reconhece isso, quando se escreve “[o] O Investimento Directo Estrangeiro, que fora do sector petrolífero foi na sua maioria incipiente, foi por vezes visto como uma ameaça aos investidores nacionais, em vez de um impulso para o tecido económico.” (p.9).

Obviamente, o risco de corrupção também afastou muitos investidores. Não havendo dúvidas sobre o novo discurso presidencial sobre o combate à corrupção, a dúvida que persiste é sobre a eficácia dos mecanismos adotados. É um ponto fundamental para o futuro.

Outro aspeto focado, foi que na maioria dos setores da economia, “a concorrência foi prejudicada, com preços mais elevados e bens ou serviços de menor qualidade a serem frequentemente fornecidos aos nossos cidadãos, tornando o País demasiado dependente do sector petrolífero, nas exportações e para o acesso a moeda estrangeira.”

Ora este é outro ponto a que tem de se prestar especial atenção atualmente. Muitos observadores, falam de novos atores económicos a tomar a posição de velhos atores, mas apenas substituindo-os, não estando a ser fomentada uma verdadeira concorrência. O que é fundamental é abolir as barreiras de mercado e promover uma verdadeira concorrência interna (sobre a livre concorrência exterior temos uma posição reservada para outro trabalho).

O resumo do plano anterior é que mais de 60% dos indicadores fixados para 2015 não foram alcançados. Isto diz tudo.

Desenvolvimento humano, capital e produtividade

A parte inicial foca alguns temas que reputamos importantes. O primeiro dos quais é o desenvolvimento humano. Embora salientando algum progresso reconhece que o “Desenvolvimento Humano encontra-se muito dependente da dimensão do Rendimento e penalizado pelo grau de desigualdade económico-social, reflectindo-se num Índice de Capital Humano dos mais baixos do mundo (Angola encontra-se no 4º quartil, com um valor abaixo da África Subsariana e da SADC)” (p.10). Como temos vindo a referir e é importante enfatizar, o diagnóstico realizado pelas autoridades é corajoso e objetivo, não “adoçando” a realidade. Pode ser que o reconhecimento do fracasso seja o primeiro passo para uma política de sucesso.

Ao mesmo tempo, também se verifica que a produtividade do trabalho decresceu, em boa parte devido à reduzida contribuição da “acumulação de capital”. Por sua vez esta falta de capital esteve “em grande medida relacionada com o facto de o Capital Privado ter sido alocado a fins, em média, pouco produtivos e de o Capital Público ter sido responsável por um nível de investimento em infraestrutura muito considerável, mas que não teve o retorno económico esperado”. (p. 14).

Mais uma vez temos objetividade na análise. A política de “acumulação primitiva de capital” de José Eduardo dos Santos foi um fiasco, porque aqueles que acumularam capital não o aplicaram em Angola. Como se sabe, a fuga de capital para a Europa e offshores variadas foi a regra, sabotando assim aquelas que poderiam ter sido as melhores intenções. É por isso que a luta contra a corrupção tem um forte impacto económico. Há que repatriar o capital e garantir o seu investimento em Angola, quer de capital obtido no passado, quer no presente.

Por sua vez, o investimento público tem de deixar de obedecer a interesses obscuros e ser visto numa ótica custo-benefício.

Desafios

Face ao exposto, o governo identifica três temas fundamentais a ter em conta (p.15):

“Em primeiro lugar, um conjunto de desincentivos implícitos e explícitos ao investimento privado (p.ex. sobredimensionamento da presença do Estado na economia; difícil acesso ao crédito; fraca qualidade das infra-estruturas; falta de qualidade do capital humano) que justificam o reduzido contributo desta rubrica na economia do País (excluindo o sector petrolífero) e explicam o facto do peso do investimento directo estrangeiro em Angola ser dos mais baixos entre os pares.” Não poderíamos estar mais de acordo.

“Em segundo lugar, um modelo de desenvolvimento económico a duas velocidades, em que existe um conjunto urbano de sectores de serviços produtivos e desenvolvidos e / ou de concorrência limitada que empregam cerca de 20% da população, que contrastam com sectores informais e / pouco produtivos que empregam 80% da população”.

Temos muitas dúvidas sobre esta asserção, sobretudo acerca das chamadas políticas de “formalização” da economia. E, também, não nos revemos num modelo de crescimento equilibrado da economia. Parece-nos mais adequado seguir uma via de desenvolvimento desequilibrado, uma vez que o desenvolvimento se manifesta em pontos específicos ou polos de crescimento, para depois se espalhar por toda a economia (cfr. por exemplo Albert Hirschman[4])

“Em terceiro lugar, um sub-investimento no capital humano, com o “factor qualidade” (representativo do potencial de produtividade) a comparar-se de forma particularmente negativa com os países de renda semelhante, colocando Angola como um dos países com pior desempenho do Índice de Capital Humano do Banco Mundial.”

É verdade que o capital humano é fundamental, mas acima de tudo, há que obter capital. É um erro pensar que basta a qualificação para um país crescer. Não está estabelecida uma ligação direta entre educação e economia. “A relação directa e simples que delicia comentadores e políticos – despesa entre educação e crescimento económico – simplesmente não existe”[5]. A questão coloca-se mais ao nível da formação prática. A população tem de ter níveis de formação prática e profissional adequados não se devendo confundir graus educativos com qualidade do capital humano.

Educação

Afirma o relatório que “a maior brecha social – que poderá constringir significativamente a produtividade futura – reside na Educação, sobretudo na componente da qualidade (onde Angola tem dos piores desempenhos do mundo, abaixo da média da SADC ou da África Subsariana)” (p.12). Nesse sentido aponta o foco para a “melhoria profunda da qualidade do sistema educacional, que se apresenta hoje como um dos constrangimentos mais graves ao crescimento do país (Angola está hoje no 4º quartil nesta dimensão – classificação do Banco Mundial, tendo dos resultados mais baixos do mundo)” (p.16).

Esta é uma verdade, que, contudo, não deve levar a políticas erradas. Políticas erradas podem ser exemplificadas com acreditar que basta licenciar pessoas em massa na universidade para se obter crescimento económico. Não há qualquer relação entre um facto e o outro. O tema é mais profundo e implica uma revisão completa do atual sistema educativo angolano, desde métodos de ensino a graus e preferência pelas áreas sociais e humanas, além da falta de rigor e empenho em muitas universidades. É todo um programa.

Conclusões

Estamos perante um relatório corajoso no diagnóstico e erros passados de política económica cometidos, bem como falta de avanço significativo de Angola em muitas áreas essenciais ao desenvolvimento humano e à acumulação de capital.

Feito o diagnóstico a questão que se coloca é se estão a ser escolhidas as políticas adequadas e sobretudo se há vontade política para as implementar.

[4] HIRSCHMAN, A. O. The strategy of economic development. New Haven: Yale University Press, 1958 e também PERROUX, F. Note sur la notion de Pôle de Croissance. Économie Appliquée, v. 7, p. 307-320, 1955.

[5] WOLF, A. (2002), Does Education Matter?: Myths About Education and Economic Growth. London, Penguin.

1-Enquadramento: as necessidades e os agentes da promoção do turismo em Angola

Angola procura gradualmente diversificar a sua economia escolhendo o turismo como uma das principais prioridades da ação estruturante da política económica. Como é sabido, a reconstrução encetada a partir de 2002, não se concentrou no turismo, mas sim na indústria petrolífera, mineração e construção civil. Esgotado esse modelo, a diversificação tornou-se a palavra-chave do desenvolvimento.

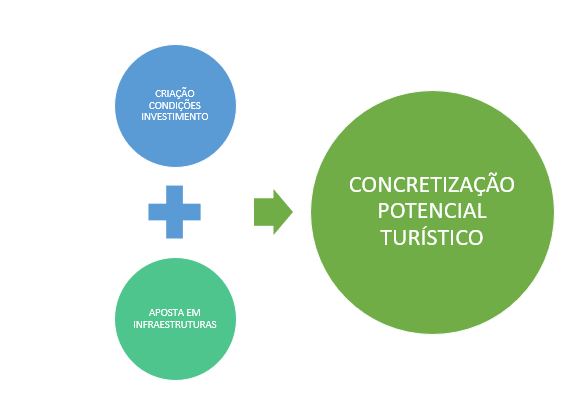

Sendo evidente que Angola tem uma enorme potencialidade turística, a verdade é que a sua concretização implica a remoção de diversos obstáculos e criação de condições adequadas. Referimos dois eixos essenciais para criar essas condições: o primeiro é a criação de condições propícias ao investimento no setor turístico, isto implica a revisão da lei de investimento que já ocorreu, a retirada de barreiras de entrada no mercado e a facilitação de crédito bancário para novos projetos.

O segundo eixo é de natureza infraestrutural e obriga a criar uma rede de transportes, estradas, aviões e barcos adequada, bem como um clima de segurança criminal, além da facilitação de vistos turísticos.

Figura 1: Os 2 eixos para o desenvolvimento do potencial turístico

Além do mais, o crescimento do turismo não pode estar apenas dependente do Estado, cabe-lhe naturalmente a regulação, fiscalização e a criação de infraestruturas e de condições. No entanto, o papel fundamental é do empresariado privado que deve avançar e estabelecer parcerias para entrar nos circuitos internacionais. E, finalmente, compete também aos dirigentes provinciais, municipais e comunais, incentivarem e potenciarem os seus recursos.

Estado, empresários e dirigentes locais formam a parceria tripartida que se deve unir para lançar o turismo em Angola.

Em 2019, na abertura do Fórum Mundial do Turismo que decorreu em Luanda, o Presidente da República, deixou bem claro aquilo que o executivo almejava para o sector: no quadro da diversificação da economia, o turismo deveria assumir um papel promotor do desenvolvimento e gerador de receitas e de emprego. Para que isso se concretizasse, o governo deveria apostar no curto e médio prazo, na expansão das infraestruturas hoteleiras e na infraestruturação dos pólos turísticos de Cabo Ledo, Calandula e do Projecto Transfronteiriço de Okavango Zambeze, com o propósito de aumentar a oferta e as opções de diversidade de turistas e clientes, em geral[1].

Recentemente debateu-se uma eventual crise no turismo na Europa, admitindo-se que Grécia, Itália, França, Espanha e Portugal sejam afetados pelas sanções à Rússia decorrentes da guerra na Ucrânia (o que em relação, pelo menos a Portugal, é duvidoso, pois o país não estava dependente do turismo russo), o Egito ainda não recuperou totalmente do medo dos atentados bombistas, a Indonésia tem dificuldades em conter o fundamentalismo muçulmano, a Índia debate-se com níveis de poluição crescentes, o Quénia e Senegal podem ser invadidos por agitação islâmica, destinos de eleição como a Turquia, Israel, Tailândia e Dubai estão algo saturados. Este panorama está descrito de forma algo enfática, contudo, abre oportunidades para o turismo em Angola, pois representa uma certa tendência verificável.

O país tem no turismo potencialidades para captar turistas, tal como fizeram Cabo Verde e o Botswana; tem praias paradisíacas, deserto e florestas, rios de grandes caudais, montanhas, fauna e flora exuberantes, e, acima de tudo, um povo acolhedor e uma gastronomia rica e variada.

2-Panorama do turismo angolano

Não existe uma indústria de turismo desenvolvida em Angola. As poucas zonas que são desenvolvidas aproveitaram as belezas naturais do país, rios, cascatas e os 1.650 km de costa atlântica. Como descrevem os folhetos oficiais: “O clima tropical húmido [de Angola] criou uma flora exuberante e fauna rica espalhada por regiões com matas, savanas, serras impressionantes, rios, praias que parecem estender-se sem limites, cascatas, oásis e belas paisagens que parecem prolongar-se até o infinito e são todas imaculadas e intactas. Um verão sem fim de tardes quentes banhadas em brisas quentes para contemplar aventura e descoberta”.

Angola tem uma beleza natural extrema que se revela como um destino turístico promissor. A Ilha do Mussulo e Cabo Ledo são exemplos de locais com uma imensa capacidade de atração de turistas, assim como várias zonas das províncias como Namibe, Benguela, Malanje e Cuanza-Sul. As Cataratas de Calandula em Malanje são particularmente impressionantes.

Contudo, atualmente, a maioria dos viajantes estrangeiros que chegam a Angola não são turistas, mas sim empresários, trabalhadores e consultores. Isso significa que os hotéis estão voltados para negócios e não turismo ou lazer. Como os negócios passaram uma grave crise desde 2015, de que só agora (2022) se está verdadeiramente a sair, quer dizer que nos últimos anos existiu uma taxa de ocupação marcadamente baixa nos hotéis, que passou de 84% em 2014 para 35% em 2017 e 25% em 2018. Esta queda na ocupação refletiu a crise que ofuscou o país, e não a falta de interesse pelo turismo. A queda dos preços do petróleo que se verificou desde 2014 e até ao ano passado levou a uma diminuição da atividade económica em Angola, o que teve como consequência que menos viajantes de negócios ocupassem hotéis.

Os responsáveis reconhecem que presentemente, existem grandes fragilidades no sector turístico, designadamente “carência de medidas concretas de apoio e incentivo, difícil acesso aos lugares, potenciais recursos e atrativos turísticos, falta de valorização dos recursos turísticos, falta de flexibilidade do sistema bancário ao financiamento de projetos turísticos, défice em termos de estabelecimentos de formação hoteleira e turística, dependência excessiva das importações, por força do défice na produção interna, falta de cultura turística, falta de uma maior abertura na concessão dos vistos de entrada nos principais mercados emissores de turistas do mundo e reduzido poder de compra dos angolanos[2]”.

No entanto, esses números e factos pouco animadores não representam nenhuma tendência estrutural. Entre 2009-2014 Angola registara um forte crescimento do sector hoteleiro com receitas superiores a 45 mil milhões de kwanzas (100 milhões de euros ao câmbio da altura), criando cerca de 223 mil postos de trabalho. Assim, há um claro potencial para o negócio do turismo.

3-Localizações turísticas e mercados potenciais

Angola tem inúmeros pontos turísticos, entre os quais podem-se destacar os parques nacionais da Kissama e Iona, Quedas de Calandula, do Ruacaná, Mussulo, Miradouro da Lua ou o Rio Zambeze.

É possível promover o desenvolvimento de hotéis e estâncias balneares turísticas destinadas a veraneantes em algumas das áreas especificamente destinadas ao turismo de sol, mar e areia como Cabo Ledo a 120km de Luanda no concelho da Quiçama, que tem 2.000 hectares de enorme beleza e é um local potencial para o surf mundial, assim que os processos de vistos sejam facilitados.

Outra alternativa voltada para o turismo de natureza é Calandula, Malange que possui as cascatas mais impressionantes de Angola e é o segundo maior da África com 150 metros de altura e 401 metros de largura. Uma área de 1.978 hectares de vegetação infinita e cascatas a perder de vista e que tem um enorme potencial de investimento turístico: alojamento turístico, restauração, animação, golfe e casinos.

Surgiu também a ideia duma rota dos museus. A iniciativa desta rota é despertar e aumentar a cultura de visitas a museus, a fim de se criar identidade patrimonial. Esta rota contempla o Palácio de Ferro, Museu Nacional de História Militar (Fortaleza São Miguel), Museu Nacional de História Natural e o Museu Nacional da Escravatura, passando por várias unidades hoteleiras. Esta rota deverá servir de modelo para implementação em todas as províncias do país.

Os mercados-alvo do turismo angolano deveriam ser a Rússia (após a resolução pacífica da guerra) e a China, que são hoje os países de onde são oriundos mais de 50% dos turistas internacionais, Angola tem tudo para absorver uma fatia substancial desses mercados. Além disso, como se referiu acima, poderia absorver alguma procura europeia, sobretudo na área da aventura e experiências ecológicas novas.

4-Eixos estratégicos e zonas especiais de turismo (ZET)

Como mencionámos acima a estratégia para o turismo deve assentar em dois eixos: o fomento do investimento e a criação de infraestruturas.

Reconhecemos que existe um novo clima favorável ao investimento e também um esforço, sobretudo no âmbito da CPLP, de flexibilização do processo burocrático de emissão de vistos de turismo, ou seja, estão a ser desenvolvidas as condições para uma nova estratégia de captação de turistas.

Segundo um responsável angolano, os documentos necessários para o licenciamento dos empreendimentos turísticos foram reduzidos, passando de 11 documentos antes exigidos para três. Foi alterada a validade dos alvarás de três para cinco anos, está em curso o processo de descentralização do sistema de emissão dos alvarás. Todas essas ações visam a melhoria do ambiente de negócios na área do Turismo. Em relação aos vistos, o mesmo responsável salienta que o processo já foi mais difícil. Fez saber que houve avanços significativos, que precisam de ser melhorados, para atrair mais turistas[3].

Os mesmos responsáveis defendem que em termos de infraestruturas existem lacunas fáceis de resolver; o aeroporto da Catumbela (Benguela) poderá ser dotado de mecanismos para receber voos internacionais diretos, os transportes fazem parte do investimento que cabe aos privados, a linha férrea do Caminho de Ferro de Benguela passa a centenas de metros do aeroporto, liga à Zâmbia e à República Democrática do Congo e vai até à Tanzânia no Índico, o Lobito tem um Porto de grande capacidade, e a própria expansão vai proporcionando investimentos paralelos na saúde, na formação, nos serviços, e na capacidade de produção de mão de obra qualificada e competitiva.

Ao nível do governo, há o reconhecimento do Turismo como sector estratégico no Plano Desenvolvimento Nacional 2018-2022, como garantia de mão-de-obra intensiva, a par da agricultura, das indústrias diversas e das pescas. Constam do Plano de Desenvolvimento Nacional algumas ações pontuais, tais como a melhoria na comunicação com os Polos de desenvolvimento Turísticos, a elaboração de projetos de construção e reabilitação de infraestruturas hoteleiras e turísticas, estatais e mistas, a identificação de zonas de desenvolvimento prioritário, com o intuito de recuperar e desenvolver todo o património da rede hoteleira e turística.

Outro responsável governativo, que, entretanto, cessou funções, sublinhou que além de Angola começar agora a reduzir as restrições e a burocracia, como parte da estratégia para relançar o turismo e promover a atração de investimento para o setor, queria passar a chamar a atenção internacional para o país, contando com a colaboração da supermodelo internacional Maria Borges, que iria ajudar a promover as potencialidades. A estratégia passaria por chamar um nome internacional, Maria Borges, para ajudar a promover a cultura, a história e os principais destinos turísticos do país.[4]

Com a nova estratégia para a promoção do turismo, Angola espera integrar a lista dos principais destinos turísticos em África até 2025[5].

***

No entanto, não se consegue no curto-prazo criar uma infraestrutura nacional completa para o turismo. Há que haver pragmatismo e realismo nas abordagens políticas de promoção do turismo num país em que este tem sido quase inexistente. É nesse sentido que a melhor solução deve ser dupla e com prazos diferentes.

A médio-prazo deve ser desenvolvida uma estratégia nacional de turismo. Contudo, a curto-prazo deve existir uma aposta focada naquilo que denominaremos Zonas Especiais de Turismo (ZET). As ZET seriam cinco áreas do país em que o Estado em parceria com os privados e as autoridades locais se focaria para criar infraestruturas e condições específicas para o turismo. Zonas com fácil acesso, hotéis, restaurantes, segurança garantida e talvez vistos livre-trânsito para se ir visitar essas zonas. Zonas preferenciais eleitas para testar as ZET poderiam ser Malanje, uma área de praia com animação urbana, uma área de praia de estilo paradisíaco, e uma cidade com muita história ou uma zona com interesse ecológico vocacionada para os turistas europeus.

Figura 2: Zonas Especiais de Turismo (ZET)

Estas zonas teriam tratamento fiscal privilegiado e devia-se contemplar a eliminação de vistos para quem fosse para lá até 15 dias. Esta proposta implicaria eliminação de vistos para turistas estrangeiros dos mercado-alvo que se deslocassem para as ZETs por um prazo máximo de 15 dias em turismo. Bastar-lhes-ia apresentar bilhete de avião de volta e comprovativo da reserva em alojamento turístico.

Haveria assim a criação de circunscrições-piloto dedicadas ao turismo, pequenas cápsulas do que poderia ser o turismo global em Angola no futuro.

Conclusões

O turismo pode ser uma das áreas de excelência da diversificação da economia angolana em curso, pois é um sector onde o país tem um enorme potencial. A aposta no turismo deve ser um trabalho tripartido do Estado, empresariado privado e comunidades locais. Os mercados-alvo serão a Ásia e a Rússia (após a solução da Guerra da Ucrânia), bem como os turistas ecológicos ou aventureiros europeus.

Para existir turismo em Angola devem ser proporcionadas condições de investimento (o que está em curso) bem como infraestruturas adequadas em termos físicos e de fácil deslocação.

É aconselhável proceder no curto-prazo à criação de Zonas Especiais de Turismo que funcionem como experiências-piloto da promoção de turismo. Zonas que congregarão hotéis, restaurantes, animação local, segurança e fáceis acessos, e eliminação de vistos para turismo nas ZETs. E depois com os resultados dessas ZET estender a todo o país.

https://www.cedesa.pt/wp-content/uploads/2022/05/Maria-Borges-3.jpg533800CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2022-05-22 10:05:002022-05-22 15:25:28Acelerar o turismo em Angola

1-Introdução. A privatização da Sonangol e o mercado do petróleo

No dia 15 de Junho de 2021, pelas 16.00 o preço de venda do petróleo brent (que serve de referência a Angola) estava nos USD 73, 45[1]. Há um mês e meio o preço situava-se na ordem dos USD 66,00, tendo vindo a verificar-se, nos tempos mais recentes, uma subida do sustentada do preço, como havíamos previsto em anterior relatório.[2] Se repararmos, quando fizemos essa previsão (Junho de 2020), o preço do petróleo situava-se em USD 36,6. Na prática, num ano o preço duplicou.

Entretanto, o governo avançou mais detalhes sobre a privatização parcial da Sonangol. O ministro dos Recursos Minerais, Petróleo e Gás, Diamantino Azevedo, repetiu[3] a promessa de aprovar o cronograma relativo à venda de 30% do capital da Sonangol em bolsa ainda durante o atual mandato presidencial, explicando que será um processo escalonado, e que haverá várias tranches disponíveis: “ações para os trabalhadores da Sonangol, ações para os angolanos que estejam interessados e para parceiros estratégicos que queiram depois ser sócios”, modelo que defendemos oportunamente.[4]

Um terceiro elemento a considerar quando se analisa a da Sonangol é o da transição energética. Nos Estados Unidos e na Europa Ocidental, pelo menos, este tornou-se uma espécie de mantra recorrente obrigando as petrolíferas a modificar as suas estratégias de forma a ficarem menos dependentes do petróleo e a contribuírem para uma economia “verde”. A Sonangol encontra-se neste cruzamento entre a necessidade de recuperar a sua velha aura, ser privatizada, mas não depender apenas do petróleo.

Este relatório vai analisar as possíveis soluções que a petrolífera angolana dispõe e apontar alguns caminhos estratégicos.

2-As duas forças determinantes na estratégia da Sonangol

Existem duas forças algo contrárias relativamente à estratégia que a Sonangol pode adotar no futuro.

A primeira força “cola” a companhia ao preço do petróleo e aponta para a manter como uma empresa petrolífera. Nessa visão, o que a Sonangol deve fazer é concentrar-se no seu “core business” – petróleo- e aí tornar-se eficiente. Portanto, neste âmbito a reestruturação da Sonangol é focada em alcançar lucros no negócio do petróleo, fazendo investimentos rentáveis na área e aumentando o mais possível, ao mais baixo custo, a produção petrolífera. As medidas essenciais tomadas pelo atual governo com vista ao saneamento da empresa vão nesse sentido. Como afirmou o ministro Azevedo: “”A primeira medida que tomámos foi libertar (a Sonangol) da função concessionária, que poderia criar conflitos de interesse. Não podíamos levar para bolsa uma empresa com função concessionária, reguladora e empresarial”, e outra medida foi criar uma empresa “atrativa” e que “encoraje o investimento”, o que passou pela diminuição do número de subsidiárias e venda de empresas não nucleares da petrolífera[5].

A outra força, de certa maneira oposta, é a da transição energética (a economia verde). Aqui defende-se que não deve haver excessiva dependência da Sonangol face ao petróleo, e esta deve tornar-se, tal como acontece com outras empresas, por exemplo, BP, Aramco ou Galp, uma empresa global de energia e não de petróleo. A isto adiciona-se o potencial de recursos naturais energéticos não petrolíferos que o país dispõe, como sol, água, etc.

3-China, Índia e o gap da OPEP

Ao contrário do que se possa pensar numa análise eurocêntrica, a resposta à futura caracterização da Sonangol não é óbvia. Muito depende dos mercados a que a Sonangol queria destinar a sua produção e das necessidades de desenvolvimento do país. Se repararmos, a recente subida do preço do petróleo foi essencialmente “puxada” pela renovada apetência petrolífera da China. Segundo a agência financeira Bloomberg[6] foi a forte procura por gasolina na China que impulsionou a necessidade de petróleo bruto. A verdade é que a China está entre os maiores fatores de oscilação nos preços do petróleo e a China tem comprado petróleo como se não houvesse amanhã, como resultado, os preços subiram. A dúvida é se a China continuará a propulsionar esta subida no médio-prazo de forma que permita uma estratégia petrolífera sustentável em relação à Sonangol.

Há duas grandes linhas a considerar para tentar antecipar o comportamento futuro da China. A primeira é o seu patamar económico, enquanto a segunda é o seu cometimento com a transição energética.

A China ainda não está num patamar económico que corresponda a um país rico e desenvolvido. Segundo os dados do Banco Mundial, em 2019, o PIB per capita chinês é na ordem dos USD 10.000. Para termo de comparação, Portugal, um dos mais pobres dos países ricos, tem um PIB per capita na mesma data de USD 23.000 e os Estados Unidos estão nos USD 65.000.[7] Países com PIB per capita idêntico ao chinês são a Argentina, Líbano, Bulgária, Cazaquistão, Turquia ou Guiné Equatorial. Facilmente se vê que a China ainda tem um longo caminho para fazer e vai precisar de muita energia, sobretudo petróleo.

A procura de petróleo da China quase triplicou nas últimas duas décadas, respondendo em média por um terço do crescimento da procura global de petróleo a cada ano. Pelo que acabámos de expôr a China continuará a liderar a procura de petróleo nas próximas décadas. Contudo, o ritmo de consumo de petróleo do país não vai crescer de forma tão acelerada, embora mantenha um ritmo crescimento. Nas últimas duas décadas, o consumo de petróleo da China cresceu mais de 9 milhões de barris por dia (mb / d) de 4,7 mb / d em 2000 para 14,1 mb / d em 2019. Nas próximas duas décadas, a utilização de petróleo por parte da China deve continuar a crescer, embora a um ritmo não tão acelerado, pois a China também realiza uma aposta muito alargada nas energias renováveis.

A China é o líder mundial na produção de eletricidade a partir de fontes renováveis de energia, com mais do dobro da geração do segundo país, os Estados Unidos. No final de 2019, o país contava com uma capacidade total de 790 GW de energia renovável, principalmente hidrolétrica, solar e eólica. O setor de energia renovável da China cresce mais rapidamente do que aquele dos combustíveis fósseis, bem como a capacidade de energia nuclear. A China comprometeu-se a atingir a neutralidade de carbono antes de 2060 e o pico de emissões antes de 2030. Em 2030, a China pretende reduzir as emissões de dióxido de carbono por unidade do PIB em mais de 65% em relação ao nível de 2005, aumentar a participação de energia não fóssil no uso de energia primária para cerca de 25 por cento, e trazer a capacidade total instalada de eletricidade eólica e solar para mais de 1200 GW. A isto acresce que a China vê as energias renováveis como uma fonte de segurança energética e não apenas para reduzir a emissão de carbono[8].[9]

Na Índia, outro dos grandes países do mundo num processo de crescimento a situação é a seguinte: as relações comerciais entre Angola e a Índia ascendem a 4 mil milhões de dólares dos quais 3,7 milhões correspondem a exportações de Angola para o país asiático, sendo 90% relativas a petróleo. Angola é hoje o terceiro exportador africano mais importante para a Índia, quando em 2005 não tinha relevância. Em 2017, o Embaixador da Índia emitiu um comunicado no qual destacou: “O comércio entre Angola e a Índia aumentou 100% em 2017.” O facto a reter é que a Índia se está a tornar um parceiro significativo de Angola por via das sus necessidades de petróleo.

Em termos de PIB per capita, a Índia em 2019, andava pelos USD 2000,00. Facilmente se vê que o crescimento que espera a Índia é enorme, mesmo não tendo as ambições de liderança mundial da China, só para chegar o atual nível desta tem de multiplicar o seu PIB por cinco. Obviamente, que tal implica uma necessidade crescente de petróleo. A Índia foi o terceiro maior importador de petróleo bruto do mundo em 2018, e tem uma dependência de importações de petróleo estimada em 82%. O crescimento económico da Índia está intimamente relacionado à sua procura de energia, portanto, a necessidade de petróleo e gás deve crescer ainda mais, tornando o setor bastante propício para investimentos. Ao mesmo tempo, a Índia é um dos países com grande produção de energia de fontes renováveis. Em 27 de novembro de 2020, 38% da capacidade instalada de geração de eletricidade da Índia provinha de fontes renováveis. No Acordo de Paris, a Índia comprometeu-se com uma meta a atingir 40% da sua geração total de eletricidade a partir de fontes de combustíveis não fósseis até 2030. O país almeja uma meta ainda mais ambiciosa de 57% da capacidade total de eletricidade de fontes renováveis até 2027.

Dados oficiais apontam que a produção de petróleo de Angola atingiu, em Maio de 2021, apenas 34 milhões 887 mil 890 barris, menos cerca de um milhão em relação a Abril. Nesse mês obteve-se uma média diária de um milhão 125 mil 416 barris de petróleo, quando a previsão era um milhão 184 mil 813. Isto significa que Angola fica abaixo da meta que lhe foi fixada pela Organização dos Países de Exportadores de Petróleo (OPEP), que era de um milhão 283 mil barris por dia, em Maio, com subidas posteriores.

4- Conclusão: Os desafios da Sonangol

De todo o exposto torna-se evidente, em primeiro lugar que existe uma larga margem para a Sonangol continuar a centrar-se no petróleo, quer pela razão de nem sequer as quotas definidas pela OPEP para Angola são preenchidas, i.e., Angola está a produzir menos do que devia numa situação de restrição de mercado, quer pelo facto de os grandes mercados futuros potenciais de petróleo, como a China e a Índia, irem necessitar de abundantes remessas de petróleo.

Nessa medida, a Sonangol não deverá cometer o erro- como algumas petrolíferas estão a fazer- de menosprezar o potencial do crescimento do mercado petrolífero. No mundo Ocidental com economias maduras é possível que a procura de petróleo não se sinta de forma tão acentuada como no passado, mas nas economias em crescimento acelerado, mais petróleo vai ser necessário, ainda que muitas vezes de forma não tão exponencial como anteriormente.

Há espaço e há mercado para a Sonangol, enquanto empresa petrolífera, crescer. Portanto, a estruturação estratégica em curso da Sonangol deve-se centrar em produzir mais petróleo de forma mais eficiente, quer em termos de custos, quer em termos de ambiente.

No entanto, este modelo focado na eficiência petrolífera tem de ser compaginado com o potencial enorme que se está a abrir nas energias renováveis e a empresa tem de aproveitar as sinergias energéticas, tal como estão a fazer muitas das suas congéneres e também fazem a China e Índia.

No momento presente, em que se pretende privatizar a Sonangol numa perspetiva global, parece sensível cometer à Sonangol tarefas na área das energias renováveis. Na verdade, para ser uma empresa atrativa para o mercado internacional de ações, a Sonangol deve apresentar-se como adotando as últimas tendências das petrolíferas, i.e., também seguindo as necessidades da transição energética.

Não abandonando nem menosprezando o petróleo, a Sonangol deve explorar com arrojo as possibilidades combinadas trazidas pelas energias renováveis.

Essa exploração das energias renováveis por parte da Sonangol não deverá começar do zero, mas sim procurar alguma sustentabilidade e economias de escala. Uma hipótese, que já aflorámos em anterior relatório[10]seria uma parceria estratégica com a Galp para esse efeito. Como se sabe a Galp acelerou o seu processo de transição energética.

Não sendo esta a hipótese adotada, a Sonangol deveria rever a racionalidade da sua permanência na Galp. De facto, neste momento, a posição angolana na Galp está “ensanduichada” entre Isabel dos Santos e a família Amorim, correspondendo a um mero investimento financeiro. Isto já não tem muito sentido. Ou Galp se torna um parceiro estratégico para a transição energética da Sonangol, ou uma revisão da posição torna-se exigível.

A alternativa seria a Sonangol adquirir uma empresa já minimamente estabelecida no ramo e desenvolver as suas atividades a partir dessa nova plataforma. Neste momento, já foram anunciadas parceiras com a ENI e a TOTAL para desenvolver projetos em energias renováveis que estarão a funcionar em 2022. Talvez tenha mais interesse um foco estratégico nesta área, que se traduziria numa aposta interna da Sonangol e, como acima referido, passaria pela compra ou fusão com uma companhia a operar no setor das energias renováveis, para dar lastro inicial à Sonangol.

Em resumo, a Sonangol deve tornar-se numa empresa bi-focada: no petróleo e nas energias renováveis.

[9] Deng, Haifeng and Farah, Paolo Davide and Wang, Anna, China’s Role and Contribution in the Global Governance of Climate Change: Institutional Adjustments for Carbon Tax Introduction, Collection and Management in China (24 November 2015). Journal of World Energy Law and Business, Oxford University Press, Volume 8, Issue 6, December 2015.

https://www.cedesa.pt/wp-content/uploads/2021/06/sonangol-energetica.jpg6941024CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2021-06-28 09:00:002021-06-23 12:31:08Sonangol. Empresa petrolífera ou de energia?

0-Introdução. A falta de aproveitamento de sinergias entre a Sonangol e a Galp

Foi um recente artigo no Jornal de Negócios, do seu diretor Celso Filipe, que chamou a atenção para a falta de aproveitamento de sinergias entre a Sonangol e a Galp[1] e que serve como ponto de partida para esta nota sobre o tema.

A Sonangol é a empresa dos petróleos angolanos e durante muitos anos foi o sustentáculo da economia do país. Na verdade, ainda é, apesar da política de diversificação encetada pelo governo. Em termos técnicos o grupo é constituído pela Sonangol E.P. (empresa pública) e uma miríade de subsidiárias[2]. A Galp é um grupo português também ligado ao petróleo de que fazem parte várias empresas como a Petrogal, Galp Energia etc[3]. Obviamente, a Sonangol é o gigante da economia angolana, enquanto a Galp é uma das maiores empresas de Portugal, a par com a EDP.

O interessante é que desde 2005, que a Sonangol é acionista da Galp, embora, tal participação não seja assumida diretamente, mas através duma sociedade da família Amorim. É sabido que numa fase inicial essa participação foi atribuída publicamente à Sonangol, mas depois surgiu a filha do Presidente José Eduardo dos Santos, Isabel dos Santos, como detentora de interesses na mesma participação, havendo por vezes confusão fática entre o que era de Isabel dos Santos e da Sonangol. Hoje existe uma disputa entre a posição da Sonangol e a de Isabel dos Santos, que levou à investigação desta última na Holanda, onde a sociedade veículo que utiliza para controlar a sua posição tem sede.[4]

Temos, portanto, mais de 15 anos de participação indireta da Sonangol na Galp. O curioso é que durante esse tempo, nunca a Sonangol e a Galp procuraram efetivamente criar sinergias entre as duas companhias. A participação da Sonangol limitou-se a ser encarada como uma participação financeira. A Sonangol investiu dinheiro e recebeu os dividendos desse dinheiro. Nada mais. Como refere Celso Filipe, no artigo supra-citado:” a Sonangol nunca procurou criar sinergias industriais com a Galp, as quais poderiam beneficiar a atividade a jusante e a montante da produção e até melhorar a sua rentabilidade.”

A aproximação da privatização parcial da Sonangol exige que as suas participações sejam valorizadas ao máximo e a exploração de sinergias se faça da forma mais eficiente, de forma a que a empresa obtenha o melhor preço pela venda de parte das suas ações.

A isto acresce que a presente crise económica angolana exige um esforço adicional da sua maior empresa para aumentar a rentabilidade.

Estas duas razões tornam imperativo que se revisite o tema da participação da Sonangol na Galp de forma a verificar qual a melhor forma de maximizar a sua utilidade.

Com esse objetivo começaremos em primeiro lugar por definir a atual posição da Sonangol na Galp, e perceber a sua justificação formal, sugerindo uma alteração, depois tentaremos encontrar explicações para a posição estratégica meramente financeira que a empresa angolana adoptou na sua congénere portuguesa e finalmente, exploraremos as várias opções para o futuro.

A posição da Sonangol na Galp

O que resulta dos documentos públicos corporativos da Galp é que a Sonangol não detém qualquer participação direta na companhia petrolífera portuguesa. A maior acionista da Galp é a Amorim Energia, B.V. com 33,34% do capital, a que se segue a Parpública (que detém as participações do Estado português) com 7,48% do capital e várias empresas gestoras de investimentos como a Massachusetts Financial Services Company, T. Rowe Price Group, Inc. e BlackRock, Inc. com cerca de 5% cada uma. Depois segue-se o Banco New York Mellon e a canadiana Black Creek Investment Management com cerca de 2%.[5] Nesta lista de acionistas de referência surge uma empresa com sede na Holanda com o nome Amorim, o Estado português e várias instituições financeiras americanas. Não aparece a Sonangol.

Na verdade, a posição da Sonangol surge associada à empresa holandesa dos Amorim. A Sonangol detém a maioria do capital duma sociedade denominada Esperaza Holding BV (também sediada na Holanda). Por sua vez a Esperaza participa com 45% da Amorim.

Isto quer dizer que a Sonangol tem uma posição minoritária na empresa maioritária da Galp. Se a Sonangol representa 45% do capital da Amorim, é evidente que a família Amorim detém os outros 55%. Por sua vez, parece que mesmo na Esperaza a posição da Sonangol não é total, uma vez que a divide com Isabel dos Santos, havendo um diferendo entre ambos de que não se curará aqui, uma vez que não afeta o pressuposto que a Sonangol controla a Esperaza.

Fig. n.º 1- Participação indireta da Sonangol na Galp

De certa forma, a posição da Sonangol surge “ensanduichada” entre os Amorim e Isabel dos Santos, não tendo efetivamente margem de manobra estratégica e não tendo um papel determinante na Galp, uma vez que está sempre mediada pelos Amorim.

A dúvida que assiste é a razão pela qual a Sonangol aceitou participar na Galp numa posição dependente e submissa aos Amorim? Foi uma exigência política do governo Sócrates de então, para evitar uma investida demasiado poderosa de Angola? Houve timidez ou inépcia negocial por parte de Angola? Ou terá sido uma formulação estratégica de Isabel dos Santos para aparecer sem ser vista? Não dispomos de elementos para justificar esta escolha indireta.

O que se pode dizer atualmente é que a posição indireta da Sonangol é prejudicial à valorização das suas ações pois está sempre dependente de um terceiro, neste caso os Amorim e não tem acesso direto à empresa. Isso não valoriza a posição nem lhe dá margem de manobra estratégica.

O que se verifica é que a postura da Sonangol potencia o papel líder dos Amorim, pois estes com meros 18,33% da companhia controlam 33,34%. Não sabemos se a Sonangol recebe (ou recebeu) algum “prémio” dos Amorim por esta contribuição ou se existe algum pacto parassocial.

Não havendo “prémio” ou acordo parassocial que beneficie a Sonangol, a verdade, e do ponto de vista desta, o que terá mais sentido é cindir a sua posição dos Amorim e autonomizar a sua participação na Galp. Isto, como acima referido valorizará financeiramente a participação por passar a ser direta, e dará mais margem de manobra estratégica à companhia angolana. Este aspeto é ainda mais relevante neste momento em que parece que divergências estratégicas entre os Amorim e o CEO da Galp, Carlos Gomes da Silva, levaram à partida apressada deste do leme da companhia. Desconhecemos que papel a Sonangol teve nesta divergência e sua resolução, se é que teve algum.

2. Possíveis razões para a “passividade” da posição da Sonangol na Galp

Como temos vindo a referir, o papel da Sonangol na Galp tem sido passivo, limitando-se essencialmente a receber os dividendos e não procurando qualquer sinergia estratégica. A questão que se coloca é porque razão uma participação tão importante e avultada, que os vários CEOs da Sonangol consideram nos seus discursos públicos como estratégica, acabou por não passar mais de um investimento financeiro?

A primeira razão para justificar tal comportamento é de carácter formal. Uma vez que a Sonangol não é acionista direta da Galp, não teve os meios de influência necessários para propôr e criar qualquer sinergia. Esta justificação parece-nos demasiado formalista e não necessariamente correspondendo à realidade. No entanto, é de realçar que em 2020, a propósito das várias controvérsias que envolviam Isabel dos Santos, o CEO da Galp, Carlos Gomes da Silva, não teve pejo em afirmar que “Isabel dos Santos não é accionista directa nem de referência [da Galp]”, acrescentando “O accionista de referência, de longo prazo, é a Amorim Energia, que é controlada pela família Amorim”.[6] Embora se perceba o contexto destas afirmações, não deixam de representar um menosprezo efetivo da posição angolana, mas que no fundo corresponde à verdade.

Uma segunda razão para a passividade da Sonangol liga-se ao papel preponderante que Isabel dos Santos teve na participação angolana da Galp. A empresária só durante um curto espaço de tempo desempenhou funções na Sonangol (2016-2017), no restante tempo, isto é, entre 2005 e o pelo menos até ao surgimento das várias controvérsias em 2019/2020 a sua postura foi a duma empreendedora privada em processo constante de investimento. Isabel dos Santos não parou no alargamento do seu “império económico”, realizando compra atrás de compra, investimento atrás de investimento. Em Angola, além do investimento inicial na Unitel (empresa de referência nas telecomunicações), Isabel dos Santos, a partir de 2008, entra em vários setores como a distribuição, a banca, e a hotelaria. Na banca, destaca-se além da participação no BFA a fundação do Banco BIC, no ramo da distribuição, lançou o Candando. Já em Portugal, participou no BPI, comprou o BPN, assumiu uma participação naquela que é hoje a NOS, além da Galp. Também comprou vasto património imobiliário.

Há um padrão na atividade empresarial de Isabel dos Santos que é o da cascata de investimentos, utilizando empréstimos ou dividendos de uma empresa para adquirir outras, não se preocupando, nesta fase, em integrar estrategicamente o seu conglomerado empresarial. Ora, o comportamento observado na construção do “império” de Isabel dos Santos e o eventual controlo político que ela assumiu durante alguns anos sobre a participação angolana na Galp, pode ter implicado uma opção pelo recebimento de dividendos como prioridade. Na verdade, Isabel dos Santos precisaria dos dividendos da Galp para fazer face às suas despesas e não detendo outros interesses petrolíferos relevantes, não haveria foco na construção de sinergias.

Esta é uma hipótese de trabalho que, naturalmente, tem de ser confirmada à medida que a documentação sobre o envolvimento de Isabel dos Santos no controlo da posição angolana na Galp, entre 2006 e 2016, seja tornada pública.

Contudo, o que parece é que o interesse determinante nesta participação angolana na Galp no período referido era o de Isabel dos Santos e a sua preocupação importante era a de obter fundos para investimento na sua expansão e manutenção do seu conglomerado empresarial.

Obviamente, que tal hipótese não explica a apatia verificada após a saída de Isabel dos Santos. Desde 2018, que não tem havido especiais movimentos da Sonangol face à Galp. Nesta fase, essa inércia pode ser justificada pela incerteza estratégica que assolou a Sonangol e também a sua participação na Galp.

De uma forma ou outra, este é o tempo imperioso de tomada de uma posição racional relativamente a esta participação.

3. As várias opções da Sonangol face à Galp

Quando a petrolífera angolana se encontra em processo de reestruturação e pretende privatizar parte do capital é fundamental equacionar o que vai fazer em relação à sua participação na Galp.

Colocam-se várias hipóteses de atuação. Para melhor as analisar e descobrir o rumo mais adequado é pertinente abordar as estratégias que cada uma das empresas está a seguir, uma vez que ambas estão em momento de reconfiguração.

Estratégia da Sonangol

Quanto à Sonangol, a estratégia seguida assenta em vários vetores, dos quais se destacariam[7]:

-Como várias das suas congéneres, ARAMCO ou BP, a petrolífera quer-se tornar mais verde. Também se pretende afastar em definitivo da imagem de corrupção. O plano para os próximos sete anos, aposta nas energias renováveis e no relançamento da exploração e produção em vários blocos petrolíferos. Em concreto, a Sonangol pretende:

– Aumentar a capacidade de produção operada de petróleo bruto, com uma meta não inferior a 10 % da produção nacional, em vez dos atuais 2 %.

– Investir em diversos blocos petrolíferos com o intuito de aumentar os direitos líquidos, estando previsto já para este ano o relançamento da atividade de exploração e a produção em diversos blocos petrolíferos (blocos 3/05, 3/05A, bloco 5/06, Kon 4, bem como a cooperação, juntamente com a Total, dos blocos 20 e 21, três anos depois do primeiro óleo).

– Otimizar e modernizar a refinaria de Luanda e assegurar o aumento da capacidade de refinação, com investimento em novas refinarias, no sentido de inverter o quadro de importação de combustíveis.

– Aumentar a capacidade de distribuição de LPG [gás de petróleo liquefeito], monetização do LNG [gás natural liquefeito] e investir em projetos de energias renováveis.

– Consolidar da posição da empresa como ator de referência no segmento de shipping na região.

-Reforçar a posição de trading de petróleo bruto e produtos refinados no mercado internacional, alavancando, assim, fontes adicionais de arrecadação de receitas em divisas.

– Aumentar a capacidade de armazenagem em terra, em substituição da armazenagem flutuante.

-Otimizar da rede de retalho, visando consolidar a posição de maior distribuidor de hidrocarbonetos líquidos no mercado nacional, num ambiente que se perspetiva cada vez mais liberalizado, bem como relançamento da atividade de distribuição e comercialização em outros países da região, dos quais já se encontra em curso o processo de reentrada na República Democrática do Congo.

Estratégia da Galp

A Galp também se encontra numa fase de transição estratégica[8]. A descarbonização tornou-se agora uma prioridade, já manifestada pela decisão do encerramento da refinaria de Matosinhos e da Central Termoelétrica de Sines. Aliás, Joana Petiz no Dinheiro Vivo[9], refere que foi o empenho dos Amorim em acelerar a transição energética que levou ao encurtamento do mandato de Carlos Gomes da Silva e a nomeação de Andrew Brown. Brown terá um mandato para imprimir uma mudança intensa nos negócios da Galp, que já está avançada na sua transição energética. Na realidade, a Galp é a maior produtora de energia solar da Península Ibérica e aposta no lítio, tendo adquirido 10% na companhia a quem foi entregue a exploração de lítio em Portugal, a Savannah Resources.

No entanto, apesar destes movimentos, é o petróleo a maior fonte de receitas da companhia, com especial ênfase nas participações no Brasil, que dão um substancial contributo para a sustentabilidade da companhia. Aparentemente, será daí que virá o financiamento para os novos projetos “como o gás em Moçambique – passo intermédio na transição para energia mais limpa -, bem como as novas apostas da petrolífera, incluindo a exploração de lítio em Portugal”[10].

Breve comparação entre a Sonangol e a Galp

Em 2019, segundo os Relatórios e Contas respetivos, a Sonangol obteve um total de receitas na ordem dos 10 mil milhões de dólares, e um EBITDA de 5 mil milhões. Por sua vez a Galp alcançou receitas de mais de 19 mil milhões de dólares e um EBITDA de pouco mais de 2,5 mil milhões de dólares. Ambas as empresas se afirmam empenhadas numa transição energética, sendo essa aposta mais visível na Galp, mas em termos de receitas ambas estão dependentes do petróleo.

Fig.2- Quadro comparativo Galp/Sonangol (fonte Relatórios e Contas 2019, cot. €/$ a 5-2-2012)

Faturação (2019) (M.USD)

EBITDA (2019) (M.USD)

Fonte fundamental de receitas

Alternativa estratégica

Sonangol

10.231

5.550

Petróleo

Verde/Renovável

Galp

20.066

2.852

Petróleo

Verde/Renovável

As várias opções

A Sonangol pode optar por uma das seguintes opções ou combinação de várias em relação à Galp:

1-Venda da participação;

2-Reforço da participação;

3-Manutenção da estratégia como investidor financeiro;

4-Sinergia na transição energética;

5-Sinergias industriais e comerciais.

Vamos ver cada uma das hipóteses.

Venda da participação

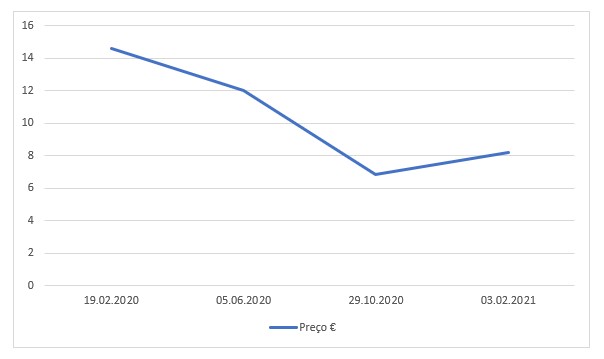

É evidente que ultimamente o preço das ações da Galp tem sido desanimador. Se repararmos, ao longo de 2020 os títulos foram perdendo valor, inclusivamente em outubro estiveram abaixo dos € 7,00. Note-se que tal aconteceu depois do início da Covid-19, pois em Fevereiro de 2020, os títulos estavam a ser negociados na casa dos € 14,00. Nesta altura a negociação das ações anda em valores ligeiramente acima dos € 8,00. A realidade, é que só depois de finalizado o combate contra a pandemia Covid-19 é que se poderá aferir o valor de mercado tendencial da Galp, até lá será precipitado vender a posição num momento em que se encontra desvalorizada fruto dos impactos externos.

Fig.n.º 3. Evolução recente das cotações da Galp (fonte: https://www.galp.com/corp/pt/investidores/informacao-ao-acionista/acao-da-galp/desempenho-da-acao)

Consequentemente, nada aconselha uma venda em baixa neste momento.

Reforço da participação

Alternativamente, a Sonangol, atendendo ao preço baixo das ações Galp, poderia equacionar o reforço da sua posição na Galp. Tal teria justificação desde que a Sonangol tivesse fundos disponíveis para tal aquisição e visse um interesse estratégico adicional que lhe levasse a ter uma posição mais influente na companhia.

Manutenção da estratégia como investidor financeiro

Esta tem sido a posição da Sonangol ao longo dos últimos 15 anos e naturalmente, tem-lhe dado frutos, podendo optar por manter a postura. Se analisarmos o ROE (return on equity) da Galp desde 2011 observamos números díspares. Em 2011, tínhamos um número robusto na ordem dos 14, 73%. Já em 2013, o número rondava os 2,86%. 2015, apresentava 1,91%, 2016, 2,86%. Saltando para a atualidade, o ROE em 2019 estava em 6,75%, e recentemente em setembro era negativo, -8,19%.[11] Esta instabilidade é importante para a Sonangol avaliar a sua participação na Galp pois permite qualificar a empresa portuguesa em termos de risco e consequente rendibilidade esperada.

Quer isto dizer que a Sonangol poderá convencer-se que existem outras alternativas mais satisfatórias para aplicação dos seus capitais e que não tragam oscilações tão grandes, preferindo desinvestir. Acreditamos que se esta for a opção da Sonangol, tal quererá dizer que mais cedo do que tarde, quando o preço for bom, acabará por vender a posição.

Sinergia na transição energética

Esta é a opção que nos parece mais promissora. Tendo a Galp já embarcado num avançado programa de transição energética e estando a Sonangol a querer dar passos mais firmes nesse sentido, como aliás uma boa parte das grandes petrolíferas está já a fazer, a aliança ou cooperação entre a Sonangol e a Galp nesta área, designadamente na energia solar, onde a Galp, como se referiu, tem uma posição de destaque na Península Ibérica, e a Sonangol vem dum país com grande potencialidade, há uma grande possibilidade de atuação conjunta. Nesse sentido vislumbra-se a possibilidade de criação e concretização de projetos comuns e ambiciosos na área da transição energética dotando a Sonangol do Know-How que não possui ainda, e conferindo à Galp um mercado amplo para desenvolvimento da sua estratégia já desenhada.

Sinergias industriais e comerciais

Obviamente, que a possibilidade de sinergias industriais e comerciais são imensas. Desde a refinação de petróleo nas refinarias da Galp, aos derivativos e ao shipping, além da utilização da experiência acumulada pela Galp na prospeção no pré-sal no Brasil para abrir novos horizontes em Angola, há uma miríade de possibilidades que poderia ser explorada[12].

4. Conclusões

A primeira conclusão a que se chega através desta curta análise é a necessidade de reformular juridicamente a participação da Sonangol da Galp. Esta deve surgir autónoma e diretamente no corpo acionista da empresa portuguesa. A segunda conclusão é que existe um mapa alargado de sinergias possíveis entre a Sonangol e a Galp, sendo vivamente aconselhado o desenvolvimento das mesmas nas áreas da transição energética, nomeadamente, na energia solar.

We may request cookies to be set on your device. We use cookies to let us know when you visit our websites, how you interact with us, to enrich your user experience, and to customize your relationship with our website.

Click on the different category headings to find out more. You can also change some of your preferences. Note that blocking some types of cookies may impact your experience on our websites and the services we are able to offer.

Essential Website Cookies

These cookies are strictly necessary to provide you with services available through our website and to use some of its features.

Because these cookies are strictly necessary to deliver the website, refuseing them will have impact how our site functions. You always can block or delete cookies by changing your browser settings and force blocking all cookies on this website. But this will always prompt you to accept/refuse cookies when revisiting our site.

We fully respect if you want to refuse cookies but to avoid asking you again and again kindly allow us to store a cookie for that. You are free to opt out any time or opt in for other cookies to get a better experience. If you refuse cookies we will remove all set cookies in our domain.

We provide you with a list of stored cookies on your computer in our domain so you can check what we stored. Due to security reasons we are not able to show or modify cookies from other domains. You can check these in your browser security settings.

Other external services

We also use different external services like Google Webfonts, Google Maps, and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Google reCaptcha Settings:

Vimeo and Youtube video embeds:

Privacy Policy

You can read about our cookies and privacy settings in detail on our Privacy Policy Page.