Clarões de otimismo na Economia Angolana no início de 2021

0-Introdução. Um diferente foco para a análise económica angolana

As consultoras que se dedicam ao estudo da economia angolana seguem uma metodologia conjuntural em que a narrativa predominante assenta nos números negativos sobre os agregados macroeconómicos e suas eventuais perspetivas.

No entanto, uma análise mais detalhada da evolução da economia de Angola sugere que por detrás dos números da inflação, do desemprego, do crescimento do PIB e da dívida pública, que são pouco animadores,[1]estão a ocorrer um conjunto de reformas políticas públicas aliadas ao reforço de determinadas tendências económicas que indicarão a construção de uma nova realidade económica mais positiva para Angola.

Este estudo versa sobre os elementos positivos que apontam para a correção do rumo da economia angolana num sentido mais consistente com a necessária prosperidade.

A-Tendências positivas na economia angolana

1-O Fundo Monetário Internacional (FMI) e a reforma das políticas públicas

Um primeiro elemento que permite lançar uma luz diferente sobre as perspetivas da economia angolana reside na recente avaliação realizada pelo FMI. Na verdade, a 11 de janeiro passado, o Conselho Executivo do FMI concluiu a quarta revisão do Acordo de Mecanismo do Fundo Alargado para Angola e aprovou o desembolso de mais USD 487,5 milhões.[2]

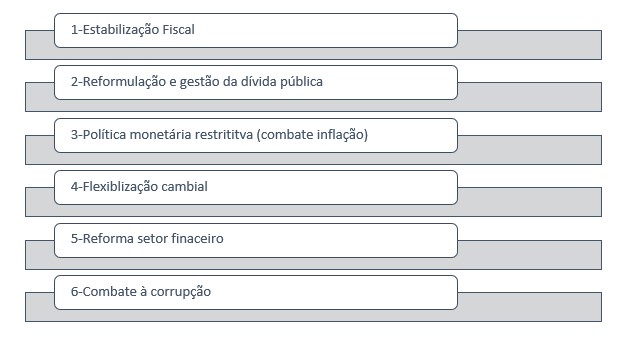

O importante nesta decisão é a avaliação positiva que o FMI faz da reforma das políticas públicas angolanas. Afirma o FMI que: “As autoridades [angolanas] alcançaram um ajuste orçamental prudente em 2020, que incluiu ganhos de receitas não petrolíferas e contenção de despesas não essenciais, preservando simultaneamente as despesas essenciais com redes de saúde e segurança social. A aprovação do orçamento de 2021 em dezembro consolida esses ganhos. As autoridades também permitiram que a taxa de câmbio funcionasse como um amortecedor de choques e começaram a implementar uma mudança gradual em direção a uma restrição monetária para enfrentar as crescentes pressões sobre os preços”[3].

De acordo com o que explicita o FMI, a política económica seguida pelo governo angolano desenvolve-se nos seguintes vetores:

-A estabilização das finanças públicas que é a pedra angular da estratégia das autoridades. E nesse particular, o governo alcançou um forte ajuste orçamental em 2020. Ademais, o seu orçamento para 2021 consolida os ganhos de receitas não petrolíferas e a contenção das despesas do orçamento para 2020, enquanto protege as despesas sociais e de saúde prioritárias.

Esses avanços ajudam a reduzir a dependência do orçamento das receitas do petróleo.

-Reformulação e gestão da dívida pública. O governo tem implementado acordos de reformulação do perfil da dívida, além de ter beneficiado da extensão da Iniciativa de Suspensão do Serviço da Dívida até o final de junho de 2021, o que proporcionará um alívio significativo do serviço da dívida e ajudará a reduzir os riscos relacionados à sustentabilidade da dívida. Sobre a reformulação e gestão da dívida pública desenvolveremos abaixo.

-Política monetária restritiva e flexibilização cambial. Depois de ter atenuado a restrição monetária para mitigar o choque da COVID-19, o Banco Nacional de Angola (BNA) começou, novamente, a fazer face ao aumento das pressões inflacionistas através do aperto da política monetária. É necessário um maior aperto gradual da política monetária para reduzir a inflação. A flexibilidade da taxa de câmbio serviu como um amortecedor valioso durante a crise. Estão em curso esforços para desenvolver um mercado de câmbio liberalizado.

-Reforma do setor financeiro. O progresso contínuo nas reformas do setor financeiro foi fundamental, especialmente a conclusão da reestruturação dos dois bancos públicos em dificuldades. A adoção oportuna da revisão da Lei do BNA e da revisão da Lei das Instituições Financeiras é a chave para continuar este progresso.

Finalmente, o FMI destaca o aspeto fundamental que está subjacente a todas a reforma política que é a manutenção do combate à corrupção.

O que se vê claramente desta avaliação do FMI é que o governo está a seguir uma política reformista assente nos pressupostos enunciados por esta organização internacional, estando a implementar reformas difíceis.

É sabido que muitas destas políticas FMI têm um efeito inicial recessivo, especialmente a consolidação orçamental quando implica aumento de impostos e corte de salários e subsídios, e também a política monetária restritiva para combater a inflação. Portanto, não admira que o primeiro resultado da adoção das políticas do FMI seja a recessão e não o crescimento.

O que se espera é que esta “arrumação da casa” crie as condições para um crescimento sustentado e virtuoso da economia angolana.

Figura n.º 1-Políticas económicas do governo angolano aplaudidas pelo FMI

2-Gestão e reformulação criteriosa da dívida pública

O executivo seguiu uma estratégia adequada ao negociar inicialmente com a China a questão da dívida pública. Como descrevemos em anteriores relatórios, a dívida chinesa é chave para Angola, pois representa cerca de 50% dos compromissos externos.[4]Consequentemente, foi importante, antes de tudo garantir os termos adequados com a China, que embora não sejam do conhecimento público, aparentemente implicam um acordo de suspensão de pagamentos por três anos. Também a adesão já referida ao programa do FMI sobre suspensão de dívida permitiu margem de manobra para o governo. De referir, que os Eurobonds sobre os quais se tem escrito muito e apontado vários perigos, têm um peso menor no total da dívida angolana, rondando os USD 8 mil milhões, não havendo assim, ao contrário, do que se poderia pensar uma pressão exagerada sobre as finanças angolanas neste âmbito.

Assim sendo, por agora, a questão da pressão da dívida pública parece atenuada e dentro das capacidades de gestão do governo.

3-Recuperação meridiana do preço do petróleo

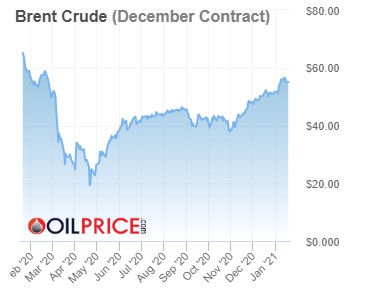

Como também tínhamos antecipado, depois de uma baixa abrupta do preço do petróleo no início da pandemia (Março de 2020) seguir-se-ia uma subida[5], que está paulatinamente a acontecer.

A realidade, é que seguindo uma tendência já bem evidente no final do ano, o barril de brent atingiu finalmente uma cotação acima dos 55 dólares, valor esse que já não era atingido desde finais de Fevereiro de 2020, o mês anterior ao início da pandemia. Sendo ainda o indicador mais relevante para a economia angolana, e considerando que o orçamento para 2021 foi calculado com base em USD 33 por barril, temos uma margem financeira de mais de USD 20. Trata-se de uma “almofada” adicional na gestão das finanças públicas angolanas.

É evidente que não se sabe por quanto tempo esta subida do preço do petróleo se manterá. O empenho da nova administração Biden no Acordo de Paris, a evolução da economia chinesa, as decisões de corte ou aumento de produção por parte da Arábia Saudita e a manutenção das restrições derivadas da pandemia Covid-19 são fatores que podem implicar uma nova descida do preço do petróleo.

Portanto, os movimentos do preço do petróleo são sempre uma incógnita e estes momentos de subida devem ser aproveitados pelo governo para reforçar as suas reservas para futuros investimentos reprodutivos e sociais.

Fig. n.º 2- Evolução do preço do Brent desde Fevereiro 2020

4-Diminuição das importações cesta básica e produção agrícola com relevância continental

A política de diversificação aliada à promoção da indústria nacional através da substituição das exportações tem sido outra “bandeira” deste governo. Esta política permite duma assentada reduzir a dependência externa e criar uma indústria nacional próspera.

Sendo ainda extemporâneo tirar qualquer conclusão definitiva sobre os resultados desta política, surgem alguns números que podem ser animadores, pelo menos em relação à dependência das importações e do gasto de divisas com o comércio externo.

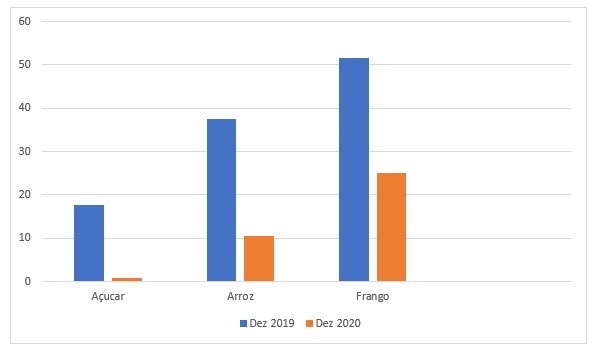

Segundo dados fornecidos pelo Ministério da Indústria e Comércio, Angola conseguiu registar uma redução de quase 100 milhões de dólares na importação de produtos da cesta básica e outros bem essenciais no último mês de 2020, face ao mesmo período homólogo – dezembro de 2019. Em Dezembro de 2019, o Governo desembolsou 250 milhões de dólares para importações, enquanto que no mesmo período de 2020, apenas gastou 152 milhões de dólares[6].

Em concreto, há a assinalar a redução na importação do açúcar, que passou de 2,1 milhões de toneladas, em 2019, ao custo de 17,6 milhões de dólares, para 1.472 toneladas, ao custo de 831.121 dólares. Quanto à importação de arroz corrente, em 2019 Angola importou 136.985 toneladas no valor de 37,2 milhões de dólares e em 2020, apenas 59.505 toneladas, a um valor de 10,5 milhões de dólares. Naquilo que se refere ao frango (a carne mais consumida em Angola), é de referir também uma redução considerável, comparativamente a 2019. Nesse ano, importou-se 46.385 toneladas, por 51,5 milhões de dólares, enquanto que no ano passado, adquiriu-se apenas 32.447 toneladas, por um valor pouco superior a 25 milhões de dólares.

Figura n.º 3- Comparação das importações homólogas de produtos da cesta básica (Dez.2019/2020 em USD milhões)

Estes são apenas alguns dos produtos destacados na redução considerável das importações, contudo esta tendência revelou-se geral nos restantes produtos que compõem a cesta básica.

Para que estes números sejam considerados um sucesso é preciso cotejá-los com o consumo interno dos mesmos bens, e perceber se a diminuição de importações se deveu a uma substituição por produtos internos ou apenas reflete uma descida da procura fruto da crise económica.

Neste último caso, ainda que representem uma poupança de divisas, não significam um sucesso de política, mas um decréscimo da qualidade de vida da população. Contudo, mesmo nesta situação, os investidores nacionais devem ficar alerta para avançarem com investimentos nestas áreas de forma a corresponderam a futuro aumento da procura.

Estatísticas publicadas pelo Ministério da Indústria e Comércio angolano e divulgadas pela agência noticiosa portuguesa Lusa dão conta da sustentabilidade reforçada de alguma produção agrícola angolana.

Angola afirma-se como produtor agrícola de nível continental. Angola é o maior produtor africano de banana e sétimo no mundo com uma oferta de 4,4 milhões de toneladas, de acordo com a mais recente tabela do Fundo das Nações Unidas para a Agricultura e Alimentação (FAO). De salientar, que a banana continua a ser a fruta mais produzida e consumida no mundo. Angola, particularmente, há mais de seis anos que se declarou autossuficiente na produção de banana, com realce para as províncias do Bengo e Benguela. Nestas províncias, empresas privadas já exportam o fruto para países como Portugal, Zâmbia, Congo Democrático e planeiam fazer chegar a fruta aos Estados Unidos, o maior consumidor mundial[7].

Em relação à mandioca, Angola tem uma produção anual estimada em mais de 11 milhões de toneladas de mandioca, sendo hoje o terceiro maior produtor de África, depois da Nigéria e o Gana, e quer apostar na sua transformação em amido.[8]

5-Novos investimentos e exportações. Dois exemplos: Rio Tinto e Ouro

A ministra das Finanças afirmou recentemente à Reuters: “Estamos a construir um futuro (através do nosso programa de reformas) que prioriza o investimento directo (não apenas com a China, mas com outros parceiros). Queremos adicionar valor para a nossa Economia, criar empregos. Queremos que o dinheiro fique. Pedir emprestado é uma opção, mas estamos a tentar mudar a forma que nos relacionamos com os nossos parceiros”.[9]

Verifica-se assim que o governo aposta no investimento direto para reanimar a economia e também no aumento das exportações.

Há dois exemplos recentes que são importantes sublinhar neste âmbito. O primeiro é a entrada da poderosa multinacional Rio Tinto no mercado angolano. Aparentemente, tal perspetiva irá concretizar-se este ano.[10]

Também com importância está a primeira exportação de ouro extraído na Huíla em 2020, no montante de mil e seiscentas e noventa e seis onças enviados para Portugal e para os Emirados Árabes Unidos, o que corresponde, ao preço atual, a mais de três milhões de dólares. Obviamente, que o relevante não é a quantidade de ouro exportada, mas o início de uma tendência. Tal como a entrada da Rio Tinto é importante se marcar uma tendência que traga outros grandes investidores como a Anglo-American ou a DeBeers.

Nenhum destes investimentos é muito firme ainda. A sua referência é importante pelo facto de puderem representar eixos futuros de desenvolvimento da economia angolana, agora em semente.

Figura n.º 4-Sinais de otimismo na economia angolana

B-Ajustamentos necessários de políticas

O exposto demonstra que o governo angolano prossegue uma política de reforma económica amparada essencialmente nas receitas do FMI: i)equilíbrio orçamental e controlo da dívida, encarando-se a solvabilidade financeira como condição sine qua non para o crescimento económico; ii) política monetária restritiva para controlar a inflação; iii) política cambial flexível, permitindo uma desvalorização da moeda que fomente as exportações e dificulte as importações; iv) aposta no investimento e setor privado como motores da economia.

No fundo, a política seguida corresponde àquilo que em tempos se chamou o consenso de Washington.[11]Este é o pacote standard de reformas adotado pelo FMI, Banco Mundial e Departamento do Tesouro norte-americano desde finais dos anos 1980s e que corresponde a um modelo liberal da economia, assente na prudência fiscal e mercado livre.

Naturalmente, que este modelo tem potencialidades para Angola, mas não chega. Não existem ainda em Angola instituições suficientemente fortes para garantir o funcionamento de um mercado livre em que uns não acabem por dominar os outros e criar situações oligopolistas e ineficientes, como não há setor privado suficientemente robusto para se tornar o motor da economia.

Fazer depender a reforma económica de Angola apenas de reformas inspiradas no Consenso de Washington não é suficiente, é preciso uma visão mais alargada.

Essa visão mais alargada tem de implicar uma reforma institucional estrutural. Tal significa que os direitos de propriedade têm de ser clarificados abandonando a confusão que a coletivização da propriedade gerou e ainda gera, os tribunais têm de ser colocados a funcionar, a burocracia deixar de ser um empecilho, e obviamente a grande corrupção ser erradicada. Além da reforma institucional estrutural, tem de se perceber que o Estado tem um papel a desempenhar nesta nova fase. Não há setor privado robusto em Angola, nem tudo poderá ser entregue a investidores estrangeiros com perspetivas de curto-prazo. Tem de se arranjar um misto entre Estado e setor privado. Aliás é assim que os países ocidentais mais avançados funcionam, apesar de retórica. É importante adotar o conceito avançado por Mariana Mazzucato de Estado Empreendedor.[12]

O ponto a considerar na reforma económica em Angola é que o papel do governo, nas economias mais bem-sucedidas, foi muito além de criar as infraestruturas certa e definir as regras. O Estado é um agente fundamental para alcançar o tipo de inovação que permite às empresas e economias crescerem, não apenas criando as “condições” que permitem a inovação. Em vez disso, o estado pode criar proativamente uma estratégia em torno de novas áreas de elevado crescimento antes que o potencial seja compreendido pela comunidade empresarial financiando a fase mais incerta da investigação em que o setor privado seja avesso ao risco, buscando novos desenvolvimentos, e muitas vezes até supervisionando o processo de comercialização.

Além do mais, as políticas recessivas do FMI, mesmo sendo necessárias, devem ser compensadas por outro tipo de políticas que aliviem a carga socialmente depredadora daquelas. Em resumo, deve existir um mix de políticas reformistas mais abrangente e adequado a Angola, para que no final os primeiros clarões de sucesso tenham resultados sustentados.

C-Conclusões

Há que ver para além dos números conjunturais negativos da economia angolana e entender que existe uma política reformista da economia que começa a dar os primeiros frutos e marcar algumas tendências novas. Essa política tem sido aplaudida (e possivelmente aconselhada) pelo FMI, e aqui reside a sua força e fraqueza. Força, porque contém algumas medidas indispensáveis para sanear e economia angolana e lançá-la na senda do crescimento. Força também, porque a sua adoção e concretização traz o elogio e apoio do FMI e organizações irmãs. Contudo, essa política também tem fraquezas, entre as quais se destacam a falta de atenção à reforma institucional, a fraqueza do setor privado em Angola, os efeitos recessivos de políticas contracionistas, entre outros.

Consequentemente, havendo sinais de otimismo nas perspetivas de médio-prazo da economia angolana é necessário aperfeiçoar a política económica que está a ser seguida, incluindo a intensificação das reformas institucionais que garantam que o poder judicial funciona, a burocracia não atrapalha, a corrupção não desvia recursos. Além disso, deve ser revisto o papel do Estado como parceiro empreendedor do setor privado.

[1] Cfr.os números mais recentes: Desemprego 34% (III trimestre 2020), Inflação homóloga 25,19% (Dezembro 2020/Dezembro 2019), Crescimento do PIB -5,8% (III trimestre 2020) em https://www.ine.gov.ao/

[2] Vide https://www.imf.org/en/News/Articles/2021/01/12/pr216-angola-imf-executive-board-completes-4th-review-of-the-eff-arrangement-approves-disbursement

[3] Idem

[4] https://www.cedesa.pt/2020/05/05/porque-a-china-deve-reduzir-a-divida-de-angola/

[5] https://www.cedesa.pt/2020/06/03/angola-petroleo-e-divida-oportunidades-renovadas-2/

[6] https://www.noticiasaominuto.com/mundo/1663059/angola-importou-menos-100-milhoes-de-dolares-de-produtos-da-cesta-basica

[7] https://www.plataformamedia.com/2020/12/15/angola-e-o-maior-produtor-de-banana-em-africa-ha-seis-anos/

[8] https://www.noticiasaominuto.com/economia/1663123/angola-e-terceiro-maior-produtor-africano-de-mandioca

[9] https://www.minfin.gov.ao/PortalMinfin/#!/sala-de-imprensa/noticias/8787/angola-prioriza-investimento-directo-nao-apenas-com-a-china

[10] https://mercado.co.ao/negocios/diamantifera-endiama-quer-concretizar-entrada-da-rio-tinto-em-angola-HC1004823

[11] Cfr. https://piie.com/commentary/speeches-papers/what-washington-means-policy-reform e https://web.archive.org/web/20170715151421/http://www.cid.harvard.edu/cidtrade/issues/washington.html

[12] Ler em https://www.wook.pt/livro/the-entrepreneurial-state-mariana-mazzucato/19312561