A iniciativa Global Gateway da União Europeia e Angola: aproveitar já a oportunidade

A União Europeia (UE) revelou, recentemente, o seu projeto Global Gateway, encarado como uma alternativa europeia para Belt and Road Initiative (BRI) da China.

O Global Gateway é um plano de 300 mil milhões de euros de despesas em infraestruturas que pretende incrementar as cadeias de abastecimento da UE e o comércio em todo o mundo.

A diferença que a UE pretende sublinhar face ao modelo chinês da BRI, é que do lado europeu não se vai conceder empréstimos, mas promover investimentos públicos e privados, apresentando aquilo que considera um financiamento transparente e mais favorável, especialmente para os países em desenvolvimento.

O Global Gateway quer ser uma versão mais moderna do BRI, com foco em investimentos em projetos voltados para o futuro e ambientalmente responsáveis nos setores digital, saúde, educação, investigação científica, energias renováveis e outros.

É evidente que África, e nesta, entre outros, Angola é o alvo lógico desta iniciativa da UE, pois é também onde se verifica uma boa parte da influência chinesa através do BRI. A Comissão Europeia não cita o mercado africano como objetivo prioritário, mas é lógico que o seja, pois foi a chegada de financiamentos chineses que mais prejudicou as empresas europeias, que muitas vezes perderam quota de mercado. E Angola serviu de modelo para a intervenção de China em África, através do estabelecimento do chamado “modelo Angolano”

As autoridades angolanas terão todo o interesse em se colocar em contacto com os responsáveis por este programa da União Europeia para serem as primeiras a desenvolver uma parceria sólida que promova investimentos em três áreas fundamentais para Angola: as energias renováveis, a educação e a saúde.

Eventualmente, o grande salto qualitativo que se quer dar na educação angolana poderia ser a primeira aposta deste projeto europeu. A UE poderia ser a grande financiadora da qualificação das universidades e da investigação científica em Angola, uma vez que é uma adepta do soft power, e seria uma área em que tem uma vantagem competitiva extremamente favorável fácil à alegada concorrência chinesa.

Por outro lado, uma abordagem imediata de Angola para implementação do programa permitirá aferir da seriedade e empenho da União Europeia neste programa, verificando que não se trata de um mero anúncio para efeitos propagandísticos, como muitos alegam.

Em conclusão, recomenda-se vivamente a ação imediata angolana para beneficiar do Global Gateway na área da educação.

1-Introdução. A privatização da Sonangol e o mercado do petróleo

No dia 15 de Junho de 2021, pelas 16.00 o preço de venda do petróleo brent (que serve de referência a Angola) estava nos USD 73, 45[1]. Há um mês e meio o preço situava-se na ordem dos USD 66,00, tendo vindo a verificar-se, nos tempos mais recentes, uma subida do sustentada do preço, como havíamos previsto em anterior relatório.[2] Se repararmos, quando fizemos essa previsão (Junho de 2020), o preço do petróleo situava-se em USD 36,6. Na prática, num ano o preço duplicou.

Entretanto, o governo avançou mais detalhes sobre a privatização parcial da Sonangol. O ministro dos Recursos Minerais, Petróleo e Gás, Diamantino Azevedo, repetiu[3] a promessa de aprovar o cronograma relativo à venda de 30% do capital da Sonangol em bolsa ainda durante o atual mandato presidencial, explicando que será um processo escalonado, e que haverá várias tranches disponíveis: “ações para os trabalhadores da Sonangol, ações para os angolanos que estejam interessados e para parceiros estratégicos que queiram depois ser sócios”, modelo que defendemos oportunamente.[4]

Um terceiro elemento a considerar quando se analisa a da Sonangol é o da transição energética. Nos Estados Unidos e na Europa Ocidental, pelo menos, este tornou-se uma espécie de mantra recorrente obrigando as petrolíferas a modificar as suas estratégias de forma a ficarem menos dependentes do petróleo e a contribuírem para uma economia “verde”. A Sonangol encontra-se neste cruzamento entre a necessidade de recuperar a sua velha aura, ser privatizada, mas não depender apenas do petróleo.

Este relatório vai analisar as possíveis soluções que a petrolífera angolana dispõe e apontar alguns caminhos estratégicos.

2-As duas forças determinantes na estratégia da Sonangol

Existem duas forças algo contrárias relativamente à estratégia que a Sonangol pode adotar no futuro.

A primeira força “cola” a companhia ao preço do petróleo e aponta para a manter como uma empresa petrolífera. Nessa visão, o que a Sonangol deve fazer é concentrar-se no seu “core business” – petróleo- e aí tornar-se eficiente. Portanto, neste âmbito a reestruturação da Sonangol é focada em alcançar lucros no negócio do petróleo, fazendo investimentos rentáveis na área e aumentando o mais possível, ao mais baixo custo, a produção petrolífera. As medidas essenciais tomadas pelo atual governo com vista ao saneamento da empresa vão nesse sentido. Como afirmou o ministro Azevedo: “”A primeira medida que tomámos foi libertar (a Sonangol) da função concessionária, que poderia criar conflitos de interesse. Não podíamos levar para bolsa uma empresa com função concessionária, reguladora e empresarial”, e outra medida foi criar uma empresa “atrativa” e que “encoraje o investimento”, o que passou pela diminuição do número de subsidiárias e venda de empresas não nucleares da petrolífera[5].

A outra força, de certa maneira oposta, é a da transição energética (a economia verde). Aqui defende-se que não deve haver excessiva dependência da Sonangol face ao petróleo, e esta deve tornar-se, tal como acontece com outras empresas, por exemplo, BP, Aramco ou Galp, uma empresa global de energia e não de petróleo. A isto adiciona-se o potencial de recursos naturais energéticos não petrolíferos que o país dispõe, como sol, água, etc.

3-China, Índia e o gap da OPEP

Ao contrário do que se possa pensar numa análise eurocêntrica, a resposta à futura caracterização da Sonangol não é óbvia. Muito depende dos mercados a que a Sonangol queria destinar a sua produção e das necessidades de desenvolvimento do país. Se repararmos, a recente subida do preço do petróleo foi essencialmente “puxada” pela renovada apetência petrolífera da China. Segundo a agência financeira Bloomberg[6] foi a forte procura por gasolina na China que impulsionou a necessidade de petróleo bruto. A verdade é que a China está entre os maiores fatores de oscilação nos preços do petróleo e a China tem comprado petróleo como se não houvesse amanhã, como resultado, os preços subiram. A dúvida é se a China continuará a propulsionar esta subida no médio-prazo de forma que permita uma estratégia petrolífera sustentável em relação à Sonangol.

Há duas grandes linhas a considerar para tentar antecipar o comportamento futuro da China. A primeira é o seu patamar económico, enquanto a segunda é o seu cometimento com a transição energética.

A China ainda não está num patamar económico que corresponda a um país rico e desenvolvido. Segundo os dados do Banco Mundial, em 2019, o PIB per capita chinês é na ordem dos USD 10.000. Para termo de comparação, Portugal, um dos mais pobres dos países ricos, tem um PIB per capita na mesma data de USD 23.000 e os Estados Unidos estão nos USD 65.000.[7] Países com PIB per capita idêntico ao chinês são a Argentina, Líbano, Bulgária, Cazaquistão, Turquia ou Guiné Equatorial. Facilmente se vê que a China ainda tem um longo caminho para fazer e vai precisar de muita energia, sobretudo petróleo.

A procura de petróleo da China quase triplicou nas últimas duas décadas, respondendo em média por um terço do crescimento da procura global de petróleo a cada ano. Pelo que acabámos de expôr a China continuará a liderar a procura de petróleo nas próximas décadas. Contudo, o ritmo de consumo de petróleo do país não vai crescer de forma tão acelerada, embora mantenha um ritmo crescimento. Nas últimas duas décadas, o consumo de petróleo da China cresceu mais de 9 milhões de barris por dia (mb / d) de 4,7 mb / d em 2000 para 14,1 mb / d em 2019. Nas próximas duas décadas, a utilização de petróleo por parte da China deve continuar a crescer, embora a um ritmo não tão acelerado, pois a China também realiza uma aposta muito alargada nas energias renováveis.

A China é o líder mundial na produção de eletricidade a partir de fontes renováveis de energia, com mais do dobro da geração do segundo país, os Estados Unidos. No final de 2019, o país contava com uma capacidade total de 790 GW de energia renovável, principalmente hidrolétrica, solar e eólica. O setor de energia renovável da China cresce mais rapidamente do que aquele dos combustíveis fósseis, bem como a capacidade de energia nuclear. A China comprometeu-se a atingir a neutralidade de carbono antes de 2060 e o pico de emissões antes de 2030. Em 2030, a China pretende reduzir as emissões de dióxido de carbono por unidade do PIB em mais de 65% em relação ao nível de 2005, aumentar a participação de energia não fóssil no uso de energia primária para cerca de 25 por cento, e trazer a capacidade total instalada de eletricidade eólica e solar para mais de 1200 GW. A isto acresce que a China vê as energias renováveis como uma fonte de segurança energética e não apenas para reduzir a emissão de carbono[8].[9]

Na Índia, outro dos grandes países do mundo num processo de crescimento a situação é a seguinte: as relações comerciais entre Angola e a Índia ascendem a 4 mil milhões de dólares dos quais 3,7 milhões correspondem a exportações de Angola para o país asiático, sendo 90% relativas a petróleo. Angola é hoje o terceiro exportador africano mais importante para a Índia, quando em 2005 não tinha relevância. Em 2017, o Embaixador da Índia emitiu um comunicado no qual destacou: “O comércio entre Angola e a Índia aumentou 100% em 2017.” O facto a reter é que a Índia se está a tornar um parceiro significativo de Angola por via das sus necessidades de petróleo.

Em termos de PIB per capita, a Índia em 2019, andava pelos USD 2000,00. Facilmente se vê que o crescimento que espera a Índia é enorme, mesmo não tendo as ambições de liderança mundial da China, só para chegar o atual nível desta tem de multiplicar o seu PIB por cinco. Obviamente, que tal implica uma necessidade crescente de petróleo. A Índia foi o terceiro maior importador de petróleo bruto do mundo em 2018, e tem uma dependência de importações de petróleo estimada em 82%. O crescimento económico da Índia está intimamente relacionado à sua procura de energia, portanto, a necessidade de petróleo e gás deve crescer ainda mais, tornando o setor bastante propício para investimentos. Ao mesmo tempo, a Índia é um dos países com grande produção de energia de fontes renováveis. Em 27 de novembro de 2020, 38% da capacidade instalada de geração de eletricidade da Índia provinha de fontes renováveis. No Acordo de Paris, a Índia comprometeu-se com uma meta a atingir 40% da sua geração total de eletricidade a partir de fontes de combustíveis não fósseis até 2030. O país almeja uma meta ainda mais ambiciosa de 57% da capacidade total de eletricidade de fontes renováveis até 2027.

Dados oficiais apontam que a produção de petróleo de Angola atingiu, em Maio de 2021, apenas 34 milhões 887 mil 890 barris, menos cerca de um milhão em relação a Abril. Nesse mês obteve-se uma média diária de um milhão 125 mil 416 barris de petróleo, quando a previsão era um milhão 184 mil 813. Isto significa que Angola fica abaixo da meta que lhe foi fixada pela Organização dos Países de Exportadores de Petróleo (OPEP), que era de um milhão 283 mil barris por dia, em Maio, com subidas posteriores.

4- Conclusão: Os desafios da Sonangol

De todo o exposto torna-se evidente, em primeiro lugar que existe uma larga margem para a Sonangol continuar a centrar-se no petróleo, quer pela razão de nem sequer as quotas definidas pela OPEP para Angola são preenchidas, i.e., Angola está a produzir menos do que devia numa situação de restrição de mercado, quer pelo facto de os grandes mercados futuros potenciais de petróleo, como a China e a Índia, irem necessitar de abundantes remessas de petróleo.

Nessa medida, a Sonangol não deverá cometer o erro- como algumas petrolíferas estão a fazer- de menosprezar o potencial do crescimento do mercado petrolífero. No mundo Ocidental com economias maduras é possível que a procura de petróleo não se sinta de forma tão acentuada como no passado, mas nas economias em crescimento acelerado, mais petróleo vai ser necessário, ainda que muitas vezes de forma não tão exponencial como anteriormente.

Há espaço e há mercado para a Sonangol, enquanto empresa petrolífera, crescer. Portanto, a estruturação estratégica em curso da Sonangol deve-se centrar em produzir mais petróleo de forma mais eficiente, quer em termos de custos, quer em termos de ambiente.

No entanto, este modelo focado na eficiência petrolífera tem de ser compaginado com o potencial enorme que se está a abrir nas energias renováveis e a empresa tem de aproveitar as sinergias energéticas, tal como estão a fazer muitas das suas congéneres e também fazem a China e Índia.

No momento presente, em que se pretende privatizar a Sonangol numa perspetiva global, parece sensível cometer à Sonangol tarefas na área das energias renováveis. Na verdade, para ser uma empresa atrativa para o mercado internacional de ações, a Sonangol deve apresentar-se como adotando as últimas tendências das petrolíferas, i.e., também seguindo as necessidades da transição energética.

Não abandonando nem menosprezando o petróleo, a Sonangol deve explorar com arrojo as possibilidades combinadas trazidas pelas energias renováveis.

Essa exploração das energias renováveis por parte da Sonangol não deverá começar do zero, mas sim procurar alguma sustentabilidade e economias de escala. Uma hipótese, que já aflorámos em anterior relatório[10]seria uma parceria estratégica com a Galp para esse efeito. Como se sabe a Galp acelerou o seu processo de transição energética.

Não sendo esta a hipótese adotada, a Sonangol deveria rever a racionalidade da sua permanência na Galp. De facto, neste momento, a posição angolana na Galp está “ensanduichada” entre Isabel dos Santos e a família Amorim, correspondendo a um mero investimento financeiro. Isto já não tem muito sentido. Ou Galp se torna um parceiro estratégico para a transição energética da Sonangol, ou uma revisão da posição torna-se exigível.

A alternativa seria a Sonangol adquirir uma empresa já minimamente estabelecida no ramo e desenvolver as suas atividades a partir dessa nova plataforma. Neste momento, já foram anunciadas parceiras com a ENI e a TOTAL para desenvolver projetos em energias renováveis que estarão a funcionar em 2022. Talvez tenha mais interesse um foco estratégico nesta área, que se traduziria numa aposta interna da Sonangol e, como acima referido, passaria pela compra ou fusão com uma companhia a operar no setor das energias renováveis, para dar lastro inicial à Sonangol.

Em resumo, a Sonangol deve tornar-se numa empresa bi-focada: no petróleo e nas energias renováveis.

[9] Deng, Haifeng and Farah, Paolo Davide and Wang, Anna, China’s Role and Contribution in the Global Governance of Climate Change: Institutional Adjustments for Carbon Tax Introduction, Collection and Management in China (24 November 2015). Journal of World Energy Law and Business, Oxford University Press, Volume 8, Issue 6, December 2015.

https://www.cedesa.pt/wp-content/uploads/2021/06/sonangol-energetica.jpg6941024CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2021-06-28 09:00:002021-06-23 12:31:08Sonangol. Empresa petrolífera ou de energia?

0-Introdução. A falta de aproveitamento de sinergias entre a Sonangol e a Galp

Foi um recente artigo no Jornal de Negócios, do seu diretor Celso Filipe, que chamou a atenção para a falta de aproveitamento de sinergias entre a Sonangol e a Galp[1] e que serve como ponto de partida para esta nota sobre o tema.

A Sonangol é a empresa dos petróleos angolanos e durante muitos anos foi o sustentáculo da economia do país. Na verdade, ainda é, apesar da política de diversificação encetada pelo governo. Em termos técnicos o grupo é constituído pela Sonangol E.P. (empresa pública) e uma miríade de subsidiárias[2]. A Galp é um grupo português também ligado ao petróleo de que fazem parte várias empresas como a Petrogal, Galp Energia etc[3]. Obviamente, a Sonangol é o gigante da economia angolana, enquanto a Galp é uma das maiores empresas de Portugal, a par com a EDP.

O interessante é que desde 2005, que a Sonangol é acionista da Galp, embora, tal participação não seja assumida diretamente, mas através duma sociedade da família Amorim. É sabido que numa fase inicial essa participação foi atribuída publicamente à Sonangol, mas depois surgiu a filha do Presidente José Eduardo dos Santos, Isabel dos Santos, como detentora de interesses na mesma participação, havendo por vezes confusão fática entre o que era de Isabel dos Santos e da Sonangol. Hoje existe uma disputa entre a posição da Sonangol e a de Isabel dos Santos, que levou à investigação desta última na Holanda, onde a sociedade veículo que utiliza para controlar a sua posição tem sede.[4]

Temos, portanto, mais de 15 anos de participação indireta da Sonangol na Galp. O curioso é que durante esse tempo, nunca a Sonangol e a Galp procuraram efetivamente criar sinergias entre as duas companhias. A participação da Sonangol limitou-se a ser encarada como uma participação financeira. A Sonangol investiu dinheiro e recebeu os dividendos desse dinheiro. Nada mais. Como refere Celso Filipe, no artigo supra-citado:” a Sonangol nunca procurou criar sinergias industriais com a Galp, as quais poderiam beneficiar a atividade a jusante e a montante da produção e até melhorar a sua rentabilidade.”

A aproximação da privatização parcial da Sonangol exige que as suas participações sejam valorizadas ao máximo e a exploração de sinergias se faça da forma mais eficiente, de forma a que a empresa obtenha o melhor preço pela venda de parte das suas ações.

A isto acresce que a presente crise económica angolana exige um esforço adicional da sua maior empresa para aumentar a rentabilidade.

Estas duas razões tornam imperativo que se revisite o tema da participação da Sonangol na Galp de forma a verificar qual a melhor forma de maximizar a sua utilidade.

Com esse objetivo começaremos em primeiro lugar por definir a atual posição da Sonangol na Galp, e perceber a sua justificação formal, sugerindo uma alteração, depois tentaremos encontrar explicações para a posição estratégica meramente financeira que a empresa angolana adoptou na sua congénere portuguesa e finalmente, exploraremos as várias opções para o futuro.

A posição da Sonangol na Galp

O que resulta dos documentos públicos corporativos da Galp é que a Sonangol não detém qualquer participação direta na companhia petrolífera portuguesa. A maior acionista da Galp é a Amorim Energia, B.V. com 33,34% do capital, a que se segue a Parpública (que detém as participações do Estado português) com 7,48% do capital e várias empresas gestoras de investimentos como a Massachusetts Financial Services Company, T. Rowe Price Group, Inc. e BlackRock, Inc. com cerca de 5% cada uma. Depois segue-se o Banco New York Mellon e a canadiana Black Creek Investment Management com cerca de 2%.[5] Nesta lista de acionistas de referência surge uma empresa com sede na Holanda com o nome Amorim, o Estado português e várias instituições financeiras americanas. Não aparece a Sonangol.

Na verdade, a posição da Sonangol surge associada à empresa holandesa dos Amorim. A Sonangol detém a maioria do capital duma sociedade denominada Esperaza Holding BV (também sediada na Holanda). Por sua vez a Esperaza participa com 45% da Amorim.

Isto quer dizer que a Sonangol tem uma posição minoritária na empresa maioritária da Galp. Se a Sonangol representa 45% do capital da Amorim, é evidente que a família Amorim detém os outros 55%. Por sua vez, parece que mesmo na Esperaza a posição da Sonangol não é total, uma vez que a divide com Isabel dos Santos, havendo um diferendo entre ambos de que não se curará aqui, uma vez que não afeta o pressuposto que a Sonangol controla a Esperaza.

Fig. n.º 1- Participação indireta da Sonangol na Galp

De certa forma, a posição da Sonangol surge “ensanduichada” entre os Amorim e Isabel dos Santos, não tendo efetivamente margem de manobra estratégica e não tendo um papel determinante na Galp, uma vez que está sempre mediada pelos Amorim.

A dúvida que assiste é a razão pela qual a Sonangol aceitou participar na Galp numa posição dependente e submissa aos Amorim? Foi uma exigência política do governo Sócrates de então, para evitar uma investida demasiado poderosa de Angola? Houve timidez ou inépcia negocial por parte de Angola? Ou terá sido uma formulação estratégica de Isabel dos Santos para aparecer sem ser vista? Não dispomos de elementos para justificar esta escolha indireta.

O que se pode dizer atualmente é que a posição indireta da Sonangol é prejudicial à valorização das suas ações pois está sempre dependente de um terceiro, neste caso os Amorim e não tem acesso direto à empresa. Isso não valoriza a posição nem lhe dá margem de manobra estratégica.

O que se verifica é que a postura da Sonangol potencia o papel líder dos Amorim, pois estes com meros 18,33% da companhia controlam 33,34%. Não sabemos se a Sonangol recebe (ou recebeu) algum “prémio” dos Amorim por esta contribuição ou se existe algum pacto parassocial.

Não havendo “prémio” ou acordo parassocial que beneficie a Sonangol, a verdade, e do ponto de vista desta, o que terá mais sentido é cindir a sua posição dos Amorim e autonomizar a sua participação na Galp. Isto, como acima referido valorizará financeiramente a participação por passar a ser direta, e dará mais margem de manobra estratégica à companhia angolana. Este aspeto é ainda mais relevante neste momento em que parece que divergências estratégicas entre os Amorim e o CEO da Galp, Carlos Gomes da Silva, levaram à partida apressada deste do leme da companhia. Desconhecemos que papel a Sonangol teve nesta divergência e sua resolução, se é que teve algum.

2. Possíveis razões para a “passividade” da posição da Sonangol na Galp

Como temos vindo a referir, o papel da Sonangol na Galp tem sido passivo, limitando-se essencialmente a receber os dividendos e não procurando qualquer sinergia estratégica. A questão que se coloca é porque razão uma participação tão importante e avultada, que os vários CEOs da Sonangol consideram nos seus discursos públicos como estratégica, acabou por não passar mais de um investimento financeiro?

A primeira razão para justificar tal comportamento é de carácter formal. Uma vez que a Sonangol não é acionista direta da Galp, não teve os meios de influência necessários para propôr e criar qualquer sinergia. Esta justificação parece-nos demasiado formalista e não necessariamente correspondendo à realidade. No entanto, é de realçar que em 2020, a propósito das várias controvérsias que envolviam Isabel dos Santos, o CEO da Galp, Carlos Gomes da Silva, não teve pejo em afirmar que “Isabel dos Santos não é accionista directa nem de referência [da Galp]”, acrescentando “O accionista de referência, de longo prazo, é a Amorim Energia, que é controlada pela família Amorim”.[6] Embora se perceba o contexto destas afirmações, não deixam de representar um menosprezo efetivo da posição angolana, mas que no fundo corresponde à verdade.

Uma segunda razão para a passividade da Sonangol liga-se ao papel preponderante que Isabel dos Santos teve na participação angolana da Galp. A empresária só durante um curto espaço de tempo desempenhou funções na Sonangol (2016-2017), no restante tempo, isto é, entre 2005 e o pelo menos até ao surgimento das várias controvérsias em 2019/2020 a sua postura foi a duma empreendedora privada em processo constante de investimento. Isabel dos Santos não parou no alargamento do seu “império económico”, realizando compra atrás de compra, investimento atrás de investimento. Em Angola, além do investimento inicial na Unitel (empresa de referência nas telecomunicações), Isabel dos Santos, a partir de 2008, entra em vários setores como a distribuição, a banca, e a hotelaria. Na banca, destaca-se além da participação no BFA a fundação do Banco BIC, no ramo da distribuição, lançou o Candando. Já em Portugal, participou no BPI, comprou o BPN, assumiu uma participação naquela que é hoje a NOS, além da Galp. Também comprou vasto património imobiliário.

Há um padrão na atividade empresarial de Isabel dos Santos que é o da cascata de investimentos, utilizando empréstimos ou dividendos de uma empresa para adquirir outras, não se preocupando, nesta fase, em integrar estrategicamente o seu conglomerado empresarial. Ora, o comportamento observado na construção do “império” de Isabel dos Santos e o eventual controlo político que ela assumiu durante alguns anos sobre a participação angolana na Galp, pode ter implicado uma opção pelo recebimento de dividendos como prioridade. Na verdade, Isabel dos Santos precisaria dos dividendos da Galp para fazer face às suas despesas e não detendo outros interesses petrolíferos relevantes, não haveria foco na construção de sinergias.

Esta é uma hipótese de trabalho que, naturalmente, tem de ser confirmada à medida que a documentação sobre o envolvimento de Isabel dos Santos no controlo da posição angolana na Galp, entre 2006 e 2016, seja tornada pública.

Contudo, o que parece é que o interesse determinante nesta participação angolana na Galp no período referido era o de Isabel dos Santos e a sua preocupação importante era a de obter fundos para investimento na sua expansão e manutenção do seu conglomerado empresarial.

Obviamente, que tal hipótese não explica a apatia verificada após a saída de Isabel dos Santos. Desde 2018, que não tem havido especiais movimentos da Sonangol face à Galp. Nesta fase, essa inércia pode ser justificada pela incerteza estratégica que assolou a Sonangol e também a sua participação na Galp.

De uma forma ou outra, este é o tempo imperioso de tomada de uma posição racional relativamente a esta participação.

3. As várias opções da Sonangol face à Galp

Quando a petrolífera angolana se encontra em processo de reestruturação e pretende privatizar parte do capital é fundamental equacionar o que vai fazer em relação à sua participação na Galp.

Colocam-se várias hipóteses de atuação. Para melhor as analisar e descobrir o rumo mais adequado é pertinente abordar as estratégias que cada uma das empresas está a seguir, uma vez que ambas estão em momento de reconfiguração.

Estratégia da Sonangol

Quanto à Sonangol, a estratégia seguida assenta em vários vetores, dos quais se destacariam[7]:

-Como várias das suas congéneres, ARAMCO ou BP, a petrolífera quer-se tornar mais verde. Também se pretende afastar em definitivo da imagem de corrupção. O plano para os próximos sete anos, aposta nas energias renováveis e no relançamento da exploração e produção em vários blocos petrolíferos. Em concreto, a Sonangol pretende:

– Aumentar a capacidade de produção operada de petróleo bruto, com uma meta não inferior a 10 % da produção nacional, em vez dos atuais 2 %.

– Investir em diversos blocos petrolíferos com o intuito de aumentar os direitos líquidos, estando previsto já para este ano o relançamento da atividade de exploração e a produção em diversos blocos petrolíferos (blocos 3/05, 3/05A, bloco 5/06, Kon 4, bem como a cooperação, juntamente com a Total, dos blocos 20 e 21, três anos depois do primeiro óleo).

– Otimizar e modernizar a refinaria de Luanda e assegurar o aumento da capacidade de refinação, com investimento em novas refinarias, no sentido de inverter o quadro de importação de combustíveis.

– Aumentar a capacidade de distribuição de LPG [gás de petróleo liquefeito], monetização do LNG [gás natural liquefeito] e investir em projetos de energias renováveis.

– Consolidar da posição da empresa como ator de referência no segmento de shipping na região.

-Reforçar a posição de trading de petróleo bruto e produtos refinados no mercado internacional, alavancando, assim, fontes adicionais de arrecadação de receitas em divisas.

– Aumentar a capacidade de armazenagem em terra, em substituição da armazenagem flutuante.

-Otimizar da rede de retalho, visando consolidar a posição de maior distribuidor de hidrocarbonetos líquidos no mercado nacional, num ambiente que se perspetiva cada vez mais liberalizado, bem como relançamento da atividade de distribuição e comercialização em outros países da região, dos quais já se encontra em curso o processo de reentrada na República Democrática do Congo.

Estratégia da Galp

A Galp também se encontra numa fase de transição estratégica[8]. A descarbonização tornou-se agora uma prioridade, já manifestada pela decisão do encerramento da refinaria de Matosinhos e da Central Termoelétrica de Sines. Aliás, Joana Petiz no Dinheiro Vivo[9], refere que foi o empenho dos Amorim em acelerar a transição energética que levou ao encurtamento do mandato de Carlos Gomes da Silva e a nomeação de Andrew Brown. Brown terá um mandato para imprimir uma mudança intensa nos negócios da Galp, que já está avançada na sua transição energética. Na realidade, a Galp é a maior produtora de energia solar da Península Ibérica e aposta no lítio, tendo adquirido 10% na companhia a quem foi entregue a exploração de lítio em Portugal, a Savannah Resources.

No entanto, apesar destes movimentos, é o petróleo a maior fonte de receitas da companhia, com especial ênfase nas participações no Brasil, que dão um substancial contributo para a sustentabilidade da companhia. Aparentemente, será daí que virá o financiamento para os novos projetos “como o gás em Moçambique – passo intermédio na transição para energia mais limpa -, bem como as novas apostas da petrolífera, incluindo a exploração de lítio em Portugal”[10].

Breve comparação entre a Sonangol e a Galp

Em 2019, segundo os Relatórios e Contas respetivos, a Sonangol obteve um total de receitas na ordem dos 10 mil milhões de dólares, e um EBITDA de 5 mil milhões. Por sua vez a Galp alcançou receitas de mais de 19 mil milhões de dólares e um EBITDA de pouco mais de 2,5 mil milhões de dólares. Ambas as empresas se afirmam empenhadas numa transição energética, sendo essa aposta mais visível na Galp, mas em termos de receitas ambas estão dependentes do petróleo.

Fig.2- Quadro comparativo Galp/Sonangol (fonte Relatórios e Contas 2019, cot. €/$ a 5-2-2012)

Faturação (2019) (M.USD)

EBITDA (2019) (M.USD)

Fonte fundamental de receitas

Alternativa estratégica

Sonangol

10.231

5.550

Petróleo

Verde/Renovável

Galp

20.066

2.852

Petróleo

Verde/Renovável

As várias opções

A Sonangol pode optar por uma das seguintes opções ou combinação de várias em relação à Galp:

1-Venda da participação;

2-Reforço da participação;

3-Manutenção da estratégia como investidor financeiro;

4-Sinergia na transição energética;

5-Sinergias industriais e comerciais.

Vamos ver cada uma das hipóteses.

Venda da participação

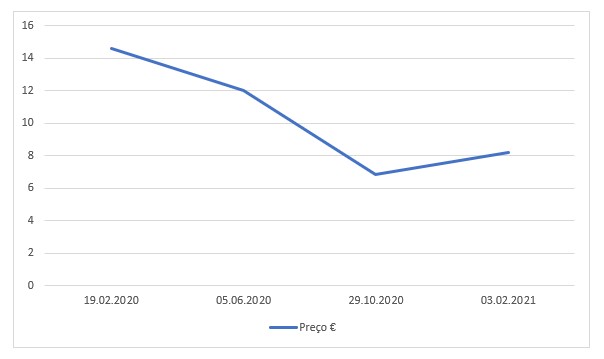

É evidente que ultimamente o preço das ações da Galp tem sido desanimador. Se repararmos, ao longo de 2020 os títulos foram perdendo valor, inclusivamente em outubro estiveram abaixo dos € 7,00. Note-se que tal aconteceu depois do início da Covid-19, pois em Fevereiro de 2020, os títulos estavam a ser negociados na casa dos € 14,00. Nesta altura a negociação das ações anda em valores ligeiramente acima dos € 8,00. A realidade, é que só depois de finalizado o combate contra a pandemia Covid-19 é que se poderá aferir o valor de mercado tendencial da Galp, até lá será precipitado vender a posição num momento em que se encontra desvalorizada fruto dos impactos externos.

Fig.n.º 3. Evolução recente das cotações da Galp (fonte: https://www.galp.com/corp/pt/investidores/informacao-ao-acionista/acao-da-galp/desempenho-da-acao)

Consequentemente, nada aconselha uma venda em baixa neste momento.

Reforço da participação

Alternativamente, a Sonangol, atendendo ao preço baixo das ações Galp, poderia equacionar o reforço da sua posição na Galp. Tal teria justificação desde que a Sonangol tivesse fundos disponíveis para tal aquisição e visse um interesse estratégico adicional que lhe levasse a ter uma posição mais influente na companhia.

Manutenção da estratégia como investidor financeiro

Esta tem sido a posição da Sonangol ao longo dos últimos 15 anos e naturalmente, tem-lhe dado frutos, podendo optar por manter a postura. Se analisarmos o ROE (return on equity) da Galp desde 2011 observamos números díspares. Em 2011, tínhamos um número robusto na ordem dos 14, 73%. Já em 2013, o número rondava os 2,86%. 2015, apresentava 1,91%, 2016, 2,86%. Saltando para a atualidade, o ROE em 2019 estava em 6,75%, e recentemente em setembro era negativo, -8,19%.[11] Esta instabilidade é importante para a Sonangol avaliar a sua participação na Galp pois permite qualificar a empresa portuguesa em termos de risco e consequente rendibilidade esperada.

Quer isto dizer que a Sonangol poderá convencer-se que existem outras alternativas mais satisfatórias para aplicação dos seus capitais e que não tragam oscilações tão grandes, preferindo desinvestir. Acreditamos que se esta for a opção da Sonangol, tal quererá dizer que mais cedo do que tarde, quando o preço for bom, acabará por vender a posição.

Sinergia na transição energética

Esta é a opção que nos parece mais promissora. Tendo a Galp já embarcado num avançado programa de transição energética e estando a Sonangol a querer dar passos mais firmes nesse sentido, como aliás uma boa parte das grandes petrolíferas está já a fazer, a aliança ou cooperação entre a Sonangol e a Galp nesta área, designadamente na energia solar, onde a Galp, como se referiu, tem uma posição de destaque na Península Ibérica, e a Sonangol vem dum país com grande potencialidade, há uma grande possibilidade de atuação conjunta. Nesse sentido vislumbra-se a possibilidade de criação e concretização de projetos comuns e ambiciosos na área da transição energética dotando a Sonangol do Know-How que não possui ainda, e conferindo à Galp um mercado amplo para desenvolvimento da sua estratégia já desenhada.

Sinergias industriais e comerciais

Obviamente, que a possibilidade de sinergias industriais e comerciais são imensas. Desde a refinação de petróleo nas refinarias da Galp, aos derivativos e ao shipping, além da utilização da experiência acumulada pela Galp na prospeção no pré-sal no Brasil para abrir novos horizontes em Angola, há uma miríade de possibilidades que poderia ser explorada[12].

4. Conclusões

A primeira conclusão a que se chega através desta curta análise é a necessidade de reformular juridicamente a participação da Sonangol da Galp. Esta deve surgir autónoma e diretamente no corpo acionista da empresa portuguesa. A segunda conclusão é que existe um mapa alargado de sinergias possíveis entre a Sonangol e a Galp, sendo vivamente aconselhado o desenvolvimento das mesmas nas áreas da transição energética, nomeadamente, na energia solar.

I-Introdução. O renascimento do interesse na industrialização

A industrialização de Angola tornou-se um dos objetivos do atual governo debaixo da liderança do Presidente da República João Lourenço. De facto, quer na Cimeira Internacional sobre Desenvolvimento Sustentável “O Futuro de África” realizada em Abu Dhabi em 2019, quer na terceira edição da Global Summit on Manufacturing and Industrialization, promovida pela Organização das Nações Unidas para o Desenvolvimento Industrial (ONUDI) em 2020, Lourenço enfatizou sempre que a industrialização era uma necessidade premente com vista a criar riqueza e bem-estar para os cidadãos e emprego como principal fonte para todas as oportunidades.

Na verdade, não dispondo Angola de quadros e competências com suficiente massa crítica ao nível dos serviços, e tendo-se verificado recentemente as fragilidades estratégicas das economias demasiado assentes em serviços, é normal que qualquer arranque económico do país assente também na indústria.

A industrialização de Angola deve ser pensada com base em três pressupostos.

O primeiro é que se baseará numa agricultura forte. Não se trata de substituir a agricultura pela indústria, mas de simultaneamente desenvolver a agropecuária como fundamento de um renovado arranque industrial.

O segundo pressuposto é que aquilo que se denomina industrialização atualmente será diferente do que se considerava no início do século XX em que tal movimento estava ligado às dita indústrias pesadas: aço, cimento, etc. Além do mais, industrialização não é manufatura apenas, mas um conjunto de processos transformativos.

Finalmente, os vetores de industrialização em Angola terão de estar ligados aos aspetos específicos que tragam valor acrescentado para a economia ou em que esta tenha vantagens competitivas. Não se tratando por isso de realizar meras cópias de modelos industriais, mas de perceber onde Angola tem benefícios em se industrializar.

II- A indústria na economia angolana

Como escrevem Nuno Valério e Maria Paula Fontoura “em 1975, [quando] Angola se tornou um Estado independente, (…) a economia apresentava-se próspera, quer devido à existência de exportações consideráveis de produtos agrícolas (café, algodão, açúcar, sisal e outros provenientes de plantações; milho proveniente de explorações tradicionais) e minerais (diamantes, ferro e petróleo) e mesmo de serviços (particularmente através de trânsito para o Shaba, antigo Catanga, pelo caminho de ferro de Benguela), quer devido ao início de um processo de industrialização. “[1]

O arranque industrial angolano começou nos anos 1960, ainda debaixo do domínio colonial. Na realidade, a partir dessa época, enquadrada nas medidas gerais de liberalização e pró-europeias que Portugal tomou, na criação de uma zona de comércio livre lusitana e na expansão do mercado interno por via das tropas e famílias deslocadas com a guerra ultramarina “entre 1960 e 1970, o valor bruto da produção da indústria transformadora cresceu à taxa média anual de 17,8 % e o PIB 10% em termos nominais.[2]”

Na verdade, nas vésperas da independência (1973) a indústria angolana (excluindo a construção civil) representava 41% do PIB. As indústrias importantes eram a indústria de alimentação, com 36% do valor bruto da produção do sector transformador; seguia-se a indústria têxtil, com 32%, bebidas, com 11%, química, produtos minerais não metálicos e tabaco, com 5%, derivados de petróleo e produtos metálicos, com 4%, pasta de papel, papel e derivados, com 3%[3].

Fig. n.º 1- Principais indústrias de Angola em 1973 (% valor bruto produção sector transformador)

Alimentação

36%

Têxtil

32%

Bebidas

11%

Química, produtos minerais não metálicos e tabaco

5%

Derivados do petróleo e produtos metálicos

4%

Pasta de papel, papel e derivados

3%

Fonte: Nuno Valério e Maria Paula Fontoura,op.cit.

Note-se, contudo, que por esta época, o “mal” da economia angolana já estava presente, i.e., a excessiva dependência das matérias-primas para exportação. Na realidade, a indústria transformadora apenas contribuía para cerca de 20% das exportações angolanas, sendo que os principais produtos exportados em 1973 eram: petróleo (30%), café (27%), diamantes (10%).

Fig. n.º 2- Principais exportações de Angola em 1973 (%)

Petróleo

30%

Café

27%

Diamantes

10%

Fonte: idem Fig. n.º 1

Este arranque liberalizador da indústria angolana foi objeto de algumas críticas, e nos anos 1970, o governo de Lisboa começou a impor uma perspetiva protecionista ao desenvolvimento industrial angolano. Tal não afetou o crescimento saudável da indústria. De facto, como anotam Nuno Valério e Maria Paula Fontoura: “o VBP da indústria transformadora cresceu à taxa média anual de 21% entre 1970 e 1973.”[4]

É sabido que a situação de prosperidade foi interrompida pela guerra civil e apenas após 2002 se assistiu a um forte relançamento da economia. Contudo, esse re-arranque foi baseado na exploração bruta do petróleo e não em qualquer processo de industrialização sustentado. Mesmo naquilo que se refere ao petróleo não houve a preocupação de o integrar num processo de industrialização e fazer com que Angola fosse um país que apostasse na transformação da sua matéria prima em vez de a exportar bruta. Isso significava investir na refinação, na petroquímica, na produção de fertilizantes o que não aconteceu.[5]

Chegados à segunda década do século XXI, a situação da economia torna-se preocupante quando a exploração do petróleo já não satisfaz devido à baixa do seu preço. Neste quadro, começa-se a falar de diversificação da economia e a olhar para a indústria, mas o cenário não é animador em termos da força da indústria no âmbito do Produto Interno Bruto (PIB) angolano, pelo que é fundamental gizar e fomentar ativamente um projeto de lançamento da atividade industrial.

Os dados mais recentes referentes ao peso da indústria transformadora (exceto refinação de petróleo bruto) datados do segundo trimestre de 2020 apontam para uma contribuição de 4,8% para o PIB. Essa contribuição era de 3,69% em 2002, e 4% em 2017 e 2018. Nessa mesma data a variação homóloga da indústria transformadora tinha sido negativa em 4%. O Valor Acrescentado Bruto também era despiciendo[6].

Fig.n.º 3-Peso da indústria transformadora em Angola (II trimestre de 2020)

Contribuição para o PIB (%)

4,8

Variação homóloga (%)

-4

Fonte: Banco Nacional de Angola. Contas Nacionais (bna.ao)

III. Projeto de relançamento da indústria em Angola

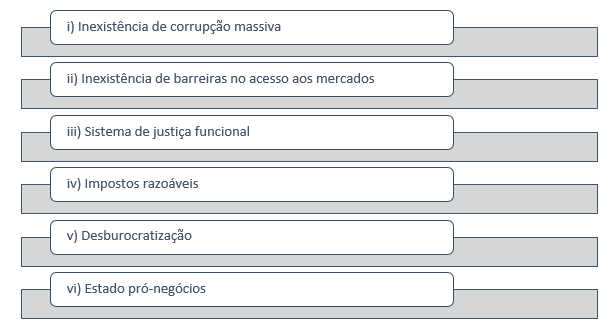

Qualquer projeto de relançamento da indústria tem de começar por ter o contexto adequado. Esse contexto é de uma economia livre com um clima social propício ao investimento. O clima social assenta em seis pressupostos necessários:

Inexistência de corrupção massiva. A corrupção distorce as regras da competição económica e inviabiliza o livre acesso aos mercados, condições fundamentais para o desenvolvimento industrial;

Os empresários devem ter liberdade para obter os seus fatores de produção e se instalar a produzir;

Sistema de Justiça funcional. O sistema de Justiça não deve ser visto como corrupto, lento e incompetente, mas como aplicando as regras, punindo quem não cumpre contratos e havendo formas legais e normais de cobrança de dívidas;

Impostos razoáveis. Os impostos devem ser tendencialmente moderados e não sufocar a atividade produtiva;

Desburocratização. A administração pública deve ser pró-negócios e não criar entraves burocráticos administrativos à instalação e laboração de empresas.

Estado pró-negócios. O Estado deve ter um papel fomentador e pró-ativo na industrialização, apontando e enquadrando caminhos, construindo infraestruturas, qualificando a mão de obra e estabelecendo parcerias.

Fig .n.º 4- Contexto para o relançamento industrial

Visto o contexto necessário, o importante é apontar os eixos pelos quais se deviam canalizar os esforços de recrudescimento industrial.

Vislumbramos quatro eixos de industrialização de Angola. Estes eixos são escolhidos tendo em conta a histórica económica de Angola, as suas riquezas e potencialidades, as experiências de industrialização globais e as possíveis tendências dos mercados nas próximas décadas.

Assim, propomos um desenvolvimento industrial de acordo com os seguintes pontos que podem ser interconectados ou complementares:

1-Agropecuária;

2-Indústrias de necessidades básicas;

3-Indústrias de desenvolvimento de riquezas naturais;

4-Futuro: energias renováveis e digitalização.

Fig. n. º5. Eixos do Projeto de relançamento industrial

1-Agropecuária

A indústria agropecuária representa o desenvolvimento natural das potencialidades angolanas já em exploração e que já foi objeto de nosso relatório anterior.[7]

Basta suscitar um pequeno exemplo para se aferir das potencialidades. Recentemente, foi comunicado que Angola é o principal produtor de bananas de África há seis anos consecutivos. Segundo a Organização das Nações Unidas para Alimentação e Agricultura (FAO), Angola é o maior produtor africano de banana e sétimo no mundo com uma oferta de 4,4 milhões de toneladas.[8]

Facilmente se entenderá que será fácil e possível criar uma fileira industrial baseada na banana: sumos de frutos (indústria de bebidas), exploração medicinal da banana/potássio (indústria química/farmacêutica), etc, são algumas das possibilidades na indústria de refrigeração ou farmacêutica relativamente à banana.

O mesmo tipo de raciocínio se poderá aplicar a produtos e recursos naturais que Angola tenha ou explore em abundância. Ao transformar internamente os seus recursos e produtos naturais o país acrescenta-lhes valor deixando de estar dependente da mera evolução do preço mundial das matérias primas.

2-Indústrias de necessidades básicas

Entende-se como necessidades básicas a alimentação, o vestuário e a habitação. Este eixo industrial representa uma indústria em que não se exige uma sofisticação específica e se torna possível fazer uma substituição de importações sem especiais perdas de competitividade, além de poder ser possível criar mercados exportadores em países congéneres. A isto acresce que Angola já teve uma indústria poderosa na área da alimentação, bebidas e têxteis. Com um mercado de 30 milhões de pessoas que facilmente poderá ser alargado a muitos milhões mais com os desenvolvimentos da Comunidade da África Austral (SADC) e da Zona de Comércio Livre do Continente Africano, Angola tem suficiente procura potencial para produtos de primeira necessidade: roupa, calçado, casas(obviamente), produtos alimentares básicos desde iogurtes a cervejas. Não há razão nenhuma para não criar indústria própria com marcas próprias, imitando em muitos casos o que se fez em países com sucesso nestas áreas como o Bangladesh e o Vietnam.

3-Indústrias de desenvolvimento de riquezas naturais

Outro eixo industrial, que no fundo replica de forma mais abrangente aquilo que se mencionou no primeiro eixo, foca-se nas riquezas nacionais, agora não agropecuárias, mas as restantes. Tem toda a lógica e racionalidade económica utilizar e transformar o que existe em Angola acrescentando-lhe valor em lugar de exportar em bruto deixando que as mais-valias sejam apropriadas por outros. Aqui temos o exemplo mais óbvio que é o do petróleo. O que tem sentido é desenvolver a indústria a jusante do petróleo: refinação, petroquímica, plásticos, fertilizantes, etc. Como referiu o perito das Nações Unidas Carlos Lopes “A questão é clara: não é virar as costas a uma riqueza, como o petróleo, mas integrá-lo na transformação e fazer com que Angola seja um país que aposta na transformação da sua matéria prima em vez de a exportar bruta. Isso significa investir, além na refinação, na petroquímica, na produção de fertilizantes, etc”[9]

4-Futuro: energias renováveis e digitais

O eixo final liga-se às energias renováveis e à transição digital. É hoje um dado assente que existe uma procura da substituição do petróleo por energias limpas e renováveis. No Reino Unido, anunciou-se o objetivo de em 10 anos se terminar com a circulação de automóveis a gasolina ou gasóleo. A eletricidade gerada por energias renováveis parece ser o futuro. Grandes empresas petrolíferas como a BP ou Aramco transformam-se ou abraçam estas áreas. Ora Angola dispõe de excelentes condições naturais para essa aposta em energias renováveis. Desde logo energia solar. Um nicho industrial à volta da energia solar e da produção de eletricidade seria uma aposta a considerar de forma muito séria.

Do ponto de vista da transição digital, Angola poderá efetuar um salto qualitativo importante utilizando as técnicas digitais para o desenvolvimento de aplicações para a massificação da educação básica e secundária, para a saúde básica e na área financeira. Aqui temos uma indústria de aplicações digitais para ensino, saúde e banca que poderia ser desenvolvida em Angola por angolanos conjugando imediatamente uma sinergia entre a aposta na saúde e educação a par da industrialização digital.

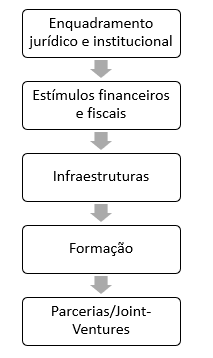

IV-Coordenação do projeto de relançamento industrial

Por parte do Estado deve haver um empenho neste projeto que essencialmente competirá ao setor privado.

Mas o Estado deverá fazer o enquadramento jurídico e institucional, preparar estímulos financeiros e fiscais, construir infraestruturas, promover a formação de agentes capazes da mudança e estabelecer parcerias.

Para a tarefa de coordenação das atividades do Estado com vista ao relançamento industrial deveria existir um coordenador dependente diretamente do Presidente da República: um Czar do Projeto Industrial.

Fig. n.º 6. Papel do Estado no relançamento da indústria

[1]Nuno Valério e Maria Paula Fontoura, A evolução económica de Angola durante o segundo período colonial — uma tentativa de síntese, Análise Social, Quarta Série, Vol. 29, No. 129 (1994), pp. 1193-1208, p.1193.

https://www.cedesa.pt/wp-content/uploads/2020/12/industrializacao.jpg168300CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2020-12-23 09:00:312021-01-08 11:33:17Um projeto de industrialização para Angola

We may request cookies to be set on your device. We use cookies to let us know when you visit our websites, how you interact with us, to enrich your user experience, and to customize your relationship with our website.

Click on the different category headings to find out more. You can also change some of your preferences. Note that blocking some types of cookies may impact your experience on our websites and the services we are able to offer.

Essential Website Cookies

These cookies are strictly necessary to provide you with services available through our website and to use some of its features.

Because these cookies are strictly necessary to deliver the website, refuseing them will have impact how our site functions. You always can block or delete cookies by changing your browser settings and force blocking all cookies on this website. But this will always prompt you to accept/refuse cookies when revisiting our site.

We fully respect if you want to refuse cookies but to avoid asking you again and again kindly allow us to store a cookie for that. You are free to opt out any time or opt in for other cookies to get a better experience. If you refuse cookies we will remove all set cookies in our domain.

We provide you with a list of stored cookies on your computer in our domain so you can check what we stored. Due to security reasons we are not able to show or modify cookies from other domains. You can check these in your browser security settings.

Other external services

We also use different external services like Google Webfonts, Google Maps, and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Google reCaptcha Settings:

Vimeo and Youtube video embeds:

Privacy Policy

You can read about our cookies and privacy settings in detail on our Privacy Policy Page.