As constituições não resolvem problemas, mas dão sinais poderosos. É dum desses sinais poderosos que a economia de Angola necessita, neste momento.

Se olharmos para os grandes dados macroeconómicos, deparamos com um quadro animador. A inflação desde março de 2022 desceu de 27,66% para 13,86%, em dezembro de 2022, um dado impressivo, o Kwanza, moeda nacional, oscila livremente no mercado internacional, o Orçamento Geral do Estado apresenta um excedente, a dívida pública desceu assinalavelmente, para um valor próximo dos 60% do PIB. A economia voltou a crescer na órbita dos 3% em 2022, prevendo-se um aumento de 2,7% em 2023. Entretanto, o petróleo continua em alta, a 86,27 o barril/Brent (25-01-2023).

Portanto, aqueles que se podem considerar os “fundamentais” da economia angolana encontram-se saudáveis, depois de uma longa penúria começada em 2015/2016.

No entanto, o investimento internacional que devia fluir para Angola ainda não é uma realidade, e a ameaça de instabilidade é latente, como demonstra a entrevista do líder da oposição Adalberto da Costa Júnior a um jornal português[1] na passada semana, não reconhecendo resultados eleitorais, tribunais e, pelo que se apreende qualquer instituição do Estado; na prática, assumindo como possível uma tomada de poder pela força.

Consequentemente, temos um trabalho de estabilização económica meritório que por razões políticas, e também aquelas que Keynes denominava “animal spirits” (emoções que determinam o comportamento humano), não produz os efeitos desejados e descritos habitualmente nos manuais de economia.

Ora, é precisamente esta necessidade de deslanchar do “animal spirit” que não se move na economia angolana e as ameaças de instabilidade política que originam a premência da discussão de uma nova constituição para Angola.

É sabido que a constituição angolana aprovada em 2010 não é consensual e foi desenhada numa alfaiataria jurídica tendo em conta a figura de José Eduardo dos Santos, introduzindo, aquilo que Jorge Miranda, o famoso constitucionalista português, apelidou de “sistema de governo representativo simples, a que, configurações diversas, se reconduziram a monarquia cesarista francesa de Bonaparte, a república corporativa de Salazar segundo a Constituição de 1933, o governo militar brasileiro segundo a Constituição de 1967-1969, vários regimes autoritários africanos.”[2]

Embora tendo sofrido uma revisão num sentido mais democratizante e aberto em 2021, em que se destaca a autonomização do Banco Central e a criação de um sistema constitucional de fiscalização do poder executivo por parte do legislativo, o certo é que a génese constitucional impede sempre que esta seja um símbolo duma sociedade aberta e uma economia livre e por outro lado, não contém mecanismos de proteção constitucional à semelhança dos propostos por Karl Loewenstein e adotados na Lei básica alemã do pós-guerra. Estes mecanismos protegem a constituição de ameaças internas à própria constituição e são um elemento fundamental para a estabilidade política.

Acresce que é importante reforçar os mecanismos de defesa do investimento privado e estrangeiro. Se repararmos, o investimento privado apenas é mencionado uma vez na constituição no artigo 38.º, e a história de oportunismo e verdadeiros “roubos” de investidores estrangeiros em Angola foi uma realidade que obriga a uma especial atenção normativa. Também as disposições sobre a terra (artigo 15.º) têm de ser atualizadas e racionalizadas, bem como a garantia da justiça com julgamentos rápidos e imparciais.

A justiça é reconhecidamente um dos aspetos essenciais de um bom funcionamento da economia, esperando-se decisões previsíveis e em tempo útil. Não existem dúvidas que o sistema judicial angolano necessita de um grande “aggiornamento” que seria introduzido por uma nova constituição.

Numa mera perspetiva económica, vê-se assim que uma nova constituição seria um sinal, um símbolo de um novo tempo que atrairia investidores e daria esperanças de estabilidade política e legal.

Como se mencionou no início, uma nova constituição não resolve todos os problemas, o seu papel é de anúncio de uma nova época aberta ao investimento, à economia de mercado e ao progresso e desenvolvimento do país. Seria o culminar das reformas económicas encetadas recentemente.

[1] Adalberto da Costa Júnior, 2023, Nascer do Sol, https://sol.sapo.pt/artigo/790625/houve-muita-pressao-para-tomar-as-instituicoes

[2] Jorge Miranda, A Constituição de Angola de 2010, CJP-CIDP, p. 42

https://www.cedesa.pt/wp-content/uploads/2023/02/image.png446665CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2023-02-03 09:29:322023-02-03 09:30:25A economia angolana e a necessidade de uma nova Constituição

1-Introdução: FMI, políticas económicas sólidas e acumulação de capital

Ao contrário do que se pode entender de algumas análises e previsões económicas presentemente realizadas por algumas consultoras mais ou menos desconhecidas, a atual política económica angolana tem fundamentos sólidos. Tal é demonstrado pela recente avaliação do Fundo Monetário Internacional a propósito do acordo entre o fundo e Angola. A administração do FMI é clara ao declarar[1]: “The authorities [from Angola government] have supported the [economic] recovery through sound policies that aim to further stabilize the economy, create opportunities for inclusive growth and protect the most vulnerable in Angolan society.” (As autoridades [angolanas] têm apoiado a recuperação [económica] através de políticas sólidas que visam estabilizar ainda mais a economia, criar oportunidades de crescimento inclusivo e proteger os mais vulneráveis da sociedade angolana). [ênfase nossa].

Melhor endosso à política económica do governo seria difícil.

No entanto, a estabilização macroeconómica e o relançamento do crescimento económico são realidades diferentes. É necessário que exista um determinado motor que assegure o crescimento económico. É sabido que o modelo essencial de crescimento foi apresentado por Robert Solow (prémio Nobel da Economia em 1987), que explica que o crescimento depende essencialmente da acumulação de capital, sendo que o aumento do PIB resulta do aumento do stock de capital[2].

É conhecido que os últimos números do PIB angolano, respeitantes ao primeiro trimestre de 2021, são negativos em 3,4%. Portanto, a questão que se coloca agora é: como transformar políticas económicas sólidas em acumulação de capital e promover o crescimento do PIB?

2-O capital na economia angolana

O modelo essencial de crescimento da economia angolana, pelo menos a partir de 2021, não foi um modelo assente primordialmente no investimento, mas no consumo derivado de importações e no benefício direto das mais-valias provenientes do elevado preço do petróleo. Tal importou que o investimento que existiu fosse induzido pelo petróleo e não se estendesse à economia como um todo.[3]Refira-se, ademais, que uma boa parte dos ganhos em poupança dessa época não foi transformada em investimento doméstico, tendo sido transferido de Angola para o exterior. Dito de forma coloquial, houve uma fuga acentuadíssima de capitais de Angola para o estrangeiro, designadamente Portugal ou paraísos fiscais off-shore[4].

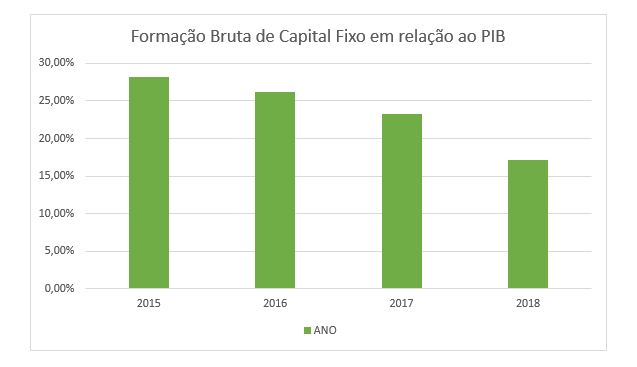

É público que este modelo faliu a partir de 2014, e levou a anos acentuados de crise recessiva após 2015. Ao mesmo tempo verificou-se que a contribuição da formação bruta de capital fixo (FBCF) em relação ao PIB começou a diminuir a partir desse ano (2015). Se reparamos em cada ano a FBC/ PIB foi respetivamente de 28.21 %,26.21 %,23.24 %, 17.19%. O número de 2018 (17,9%) assusta e torna mais relevante a discussão sobre a necessidade de capitalizar a economia angolana.

Figura 1: Formação Bruta de Capital Fixo em relação ao PIB

“O país tem défice de capital”[5] e esse problema tem de ser resolvido para haver crescimento. Este aspeto tem de ser um dos guias da futura política económica. Há que traçar um objetivo de fazer subir a taxa FBCF/PIB para níveis superiores, possivelmente, para os 25/26% que aconteceram em 2007 ou 2012 que asseguram níveis de crescimento do PIB (embora baseados no petróleo) de 14% e 8%. Agora tem de se proceder a nova capitalização não apenas baseada no petróleo.

É fácil diagnosticar. Angola tem falta de capital e necessita de forte investimento. As respostas é que serão mais custosas.

3-Aumentar o capital em Angola

O que fazer para acumular e aumentar capital em Angola?

A nossa resposta divide-se em duas perspetivas, a de curto-prazo e a de médio- prazo. Concentremo-nos no curto-prazo, fazendo depois uma breve referência ao médio-prazo, embora, seja evidente que há um continuum, pois o que se faz agora tem repercussões ao longo do tempo.

O executivo já tomou algumas medidas, que aliás reportámos em anteriores relatórios[6], como a Lei do Investimento Privado (LIP)-Lei n.º 10/18, de 26 de junho que deixou de exigir a obrigatoriedade de parcerias com cidadãos angolanos ou empresas de capital angolano e no seu artigo 14.º garante que o Estado respeita e protege o direito de propriedade dos investidores privados; o artigo 15.º estabelece que o Estado Angolano garante a todos os investidores privados o acesso aos tribunais angolanos para a defesa dos seus interesses, sendo-lhes assegurado o devido processo legal, proteção e segurança. Também as possibilidades de transferência de dividendos foram ampliadas. Aliás, em termos administrativos, há que anotar que em 2018, todas as solicitações para a transferência de dividendos acima dos cinco milhões de dólares (4,3 milhões de euros) foram concedidas a empresas estrangeiras que operam no país. E, mais importante, desde 2020, passaram a estar dispensadas de licenciamento do banco central angolano a importação de capital de investidores estrangeiros que queiram investir no país em empresas ou projetos no sector privado, bem como a exportação dos rendimentos associados a esses investimentos.

No entanto, tal não é ainda suficiente, e o investimento privado estrangeiro vai tardar, seja porque se está a iniciar um período eleitoral muito turbulento, seja porque há uma distração mundial com a Covid-19. Além disso, o executivo ainda não comunicou com toda a amplificação mundial, a abertura de Angola para os negócios. Mesmo assim, é fundamental que o executivo mantenha a orientação política de abertura ao investimento direto estrangeiro.

É preciso fazer mais no curto-prazo para aumentar o investimento em Angola e o subsequente crescimento económico. E aqui são deixadas três sugestões.

A sugestão inicial é a óbvia e assenta num reforço do investimento público. É fundamental que o governo se torne um indutor de investimento e que as mais-valias que surjam da subida do preço do petróleo e de eventuais apreensões na luta contra a corrupção sejam aplicadas em investimentos reprodutivos com resultados a curto-prazo.

As duas sugestões seguintes é que poderão ser mais inovadoras.

Abordemos a primeira das sugestões mais heterodoxas. Como se referiu, uma boa parte das poupanças obtidas pelos angolanos em Angola foi remetida para o exterior, descapitalizando o país. Ora há que inverter isso.

Nesse sentido o governo deveria, em primeiro lugar, vender as participações e património adormecidos ou em que não haja interesse estratégico muito relevante, que tem no exterior. Com o resultado dessa venda constituiria um fundo de investimento para aplicar dentro de Angola. Portanto, a primeira proposta heterodoxa para aumentar o capital disponível em Angola consiste em vender o que haja no estrangeiro pertencente ao Estado (direta ou indiretamente) e colocar na economia angolana. Certamente, a posição da Sonangol no Millennium BCP deveria ser vendida e transformada em capital de investimento em Angola, e possivelmente a participação indireta na Galp, se não for possível chegar a um acordo estratégico com a família Amorim para melhor rentabilizar a posição angolana.

A segunda sugestão refere-se ao combate à corrupção. É preciso sair de um certo protelamento em que se entrou e dinamizar a recuperação de capitais.

Assim, o governo deveria abordar diretamente aqueles a que chama “marimbondos” e propor-lhes uma solução negociada para a sua situação. Ou entregam os bens que estão no estrangeiro para investimento em Angola, ou terão de cumprir longas penas de prisão. Em relação a esses bens seguir-se-ia o método acima enunciado: Desde que os preços de mercado fossem aceitáveis, tudo seria vendido e o capital retornaria a Angola para investimento de acordo com uma fórmula acordada entre ambas as partes.

Esta “negociação” não seria levada a cabo pelos meios comuns, mas por uma força especial a constituir em Angola e teria prazos curtos, não os prazos judiciais.

Terá de haver uma radicalização em ambos os sentidos no combate à corrupção. Mais eficácia na punição ou no perdão com repatriamento. Ao contrário do que aconteceu na anterior lei de repatriamento não se ficaria à espera, mas haveria uma atitude proativa por parte do executivo.

A título de mera ilustração poderia ser vendida a participação de Isabel dos Santos na NOS, a do general Kopelipa no banco BIG e em vários empreendimentos hoteleiros, os apartamentos que as antigas figuras possuem no Estoril, etc. O resultado destas vendas retornaria a Angola onde seria investido em termos a acordar entre o Estado e os antigos titulares.

Estas medidas elencadas, poderiam dar algum impulso à economia angolana e assim promover o crescimento económico no imediato.

Ao nível do médio-prazo o essencial é não existir corrupção desenfreada, serem criadas boas infraestruturas de comunicação, um aparato legal amigo do investidor e com tribunais rápidos e não corruptos, uma força de trabalho educada (isto não quer dizer que tenha de ter cursos universitários, mas as aptidões necessárias) e impostos razoáveis. Em resumo, um clima político e social convidativo para o investimento.

https://www.cedesa.pt/wp-content/uploads/2021/09/capital-angola-1.jpg10801920CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2021-09-17 11:02:002021-09-16 17:03:06A questão do capital em Angola

Como está a acontecer em vários países, também em Angola foi necessário proceder à revisão do Orçamento Geral do Estado (OGE) para 2020[1]. Dois motivos fundamentais impuseram essa revisão: a instabilidade do preço do petróleo e a pandemia Covid-19.

Pela forma como este Orçamento aparece desenhado, parece poder afirmar-se que existe aqui uma oportunidade de começar, finalmente, a corrigir os erros da política fiscal passada e adotar uma visão realista e saudável para a economia. Acima de tudo, é um Orçamento que confere tempo ao Presidente da República para acelerar a reforma da economia.

O ORÇAMENTO REVISTO

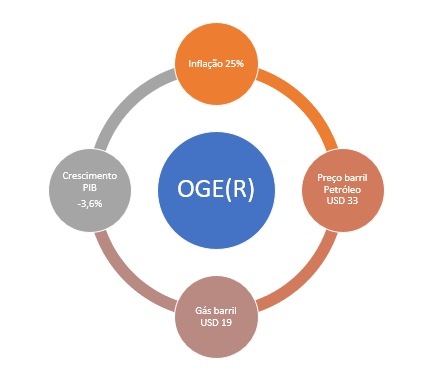

Os pressupostos macroeconómicos básicos da revisão orçamental são a inflação média de 25 por cento, o preço do petróleo bruto de 33 dólares por barril, preço médio de gás de 19 dólares por barril e um crescimento negativo do produto de 3,6 por cento.

Figura n.º 1- Pressupostos macroeconómicos do OGE (revisto). Fonte: Ministério das Finanças de Angola

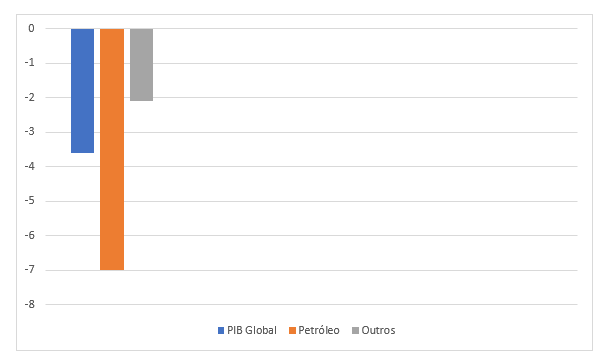

Na verdade, segundo o Relatório de Fundamentação do OGE Revisto elaborado pelo ministério das Finanças, para 2020, projeta-se a maior contração da economia angolana dos últimos 38 anos, com o PIB a contrair -3,6%. O PIB do sector de hidrocarbonetos (petrolífero + gás) irá contrair em 7,0%, enquanto a taxa de crescimento média projetada para os demais sectores situou-se em -2,1%. Facilmente, se percebe que a grande quebra do PIB é provocada pelo petróleo e que são os outros setores que ainda seguram a queda, o que não deixa de ser uma ironia.

Figura n. º2- Decréscimo do PIB geral e por setores (%). Fonte: Ministério das Finanças de Angola

As projeções fiscais do OGE 2020 Revisto apontam para um défice fiscal equivalente a 4,0% do PIB, um agravamento de 5,2 pontos percentuais (pp) face ao valor previsto no OGE 2020 Inicial. O saldo primário deverá estar em torno dos 2,2% do PIB, um valor inferior ao inicialmente projetado em 4,9 pp[2]. O atual valor do Orçamento reflete uma redução de 15,7% relativamente ao OGE 2020 Inicial (Kz 15 970,6 mil milhões)[3].

Naturalmente, um OGE mais pequeno, reflete uma economia mais pequena.

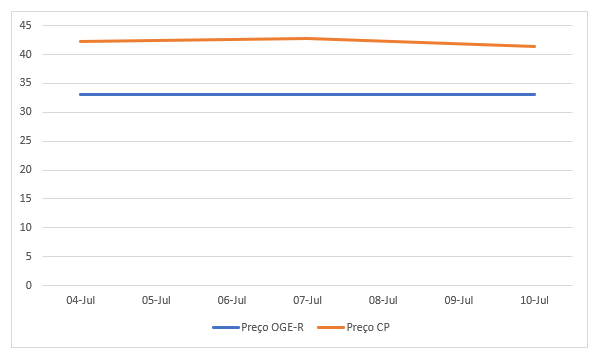

Sobre estes pressupostos vamo-nos dedicar à análise do impacto e significado do preço do petróleo a 33 dólares por barril. Como se sabe este valor é meramente indicativo, pois muitos dos contratos petrolíferos já estão com preços anteriormente estabelecidos e não dependem de oscilações. No entanto, analisando os números mais recentes sobre o preço do petróleo verifica-se que o Brent Crude desde 7 de Julho passado oscilou entre USD 42,84 nesse dia, USD 41, 38 a 10 de Julho, e USD 42,18 a 14 de Julho[4]. Num prazo maior, apenas a 15 de Junho esteve abaixo dos USD 40,00.

Sendo a previsão da evolução do preço do petróleo um exercício sempre muito difícil, a verdade é que parece existir uma tendência para ter o preço acima dos USD 40,00, ao mesmo tempo que no curto prazo não se vê razão para não começar a existir uma aumento da procura do petróleo ligado à recuperação das economias mundiais. A isto liga-se a instabilidade cada vez mais intensa no Golfo Pérsico e os problemas na Venezuela.

Figura n.º 3-Gap entre o preço do petróleo no OGE-R e o índice efetivo recente

Todos estes fatores poderão contribuir para alguma pressão no sentido da subida do preço do petróleo. No entanto, essa subida não deverá ser tão acentuada que volte a inundar Angola de petrodólares.

Neste sentido, há aqui um momento ótimo para a economia se libertar da dependência do petróleo com alguma margem. Se o OGE revisto prevê um preço de USD 33 por barril e este vai estando acima dos USD 40, podendo subir, quer dizer que existe alguma margem de manobra para o governo. Nessa medida este orçamento cria a oportunidade de Angola sair da dependência excessiva do petróleo.

Um segundo aspeto que merece destaque é o facto de o Estado passar a gastar mais no sector social do que com os juros da dívida pública[5]. Não se trata tanto de ter aumentado as despesas sociais, mas de se ter diminuído o pagamento da dívida pública, resultado da negociação com a China, que, aparentemente, concedeu uma moratória de capital e juros por três anos. Sempre defendemos que naquilo que tange à dívida o fundamental era encarar a questão chinesa[6], pois é este país que detém quase metade dos créditos externos públicos sobre Angola.

A China terá sido sensível aos argumentos angolanos, e sobretudo, não poderia deixar que o seu modelo de intervenção win-win em África se tornasse num fiasco mundial, por isso, rapidamente se chegou a um acordo.

REFORMA DA ECONOMIA

Quer o preço orçamentado para o petróleo, quer a posição da China permitem que Angola, apesar da intensa recessão económica em que se encontra, ainda tenha margem de manobra para definitivamente reformar a sua economia.

Essa reforma assenta em vários pilares sobejamente conhecidos. O primeiro, e mais importante, é a extinção definitiva da grande corrupção ou “captura do Estado”. É fundamental sublinhar que a luta contra a corrupção não é uma mera política criminal com impacto reduzido na vida nacional. Devido à magnitude do fenómeno, tornou-se o principal problema económico do país pois desviou recursos e impede que a economia funcione de forma livre, sem entraves e na sua plenitude. Há sempre uma sombra de um interesse corrupto à espreita que pode desvirtuar toda a racionalidade e eficiência económica.

Enquanto a grande corrupção, clientelismo e a falta de transparência que lhe estão associadas persistirem, não há revisão orçamental ou documento, por muito bem elaborado que esteja, que permita o desenvolvimento do país.

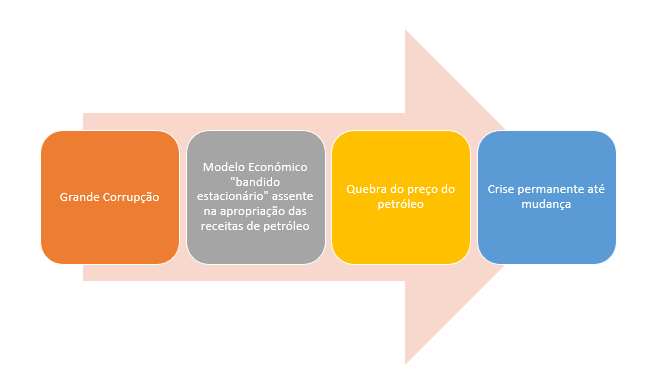

Não foi o preço do petróleo que lançou o país na recessão, foi a profunda corrupção e captura do Estado por interesses privados que determinaram uma política económica rapace que criou um falso modelo económico incapaz de reagir às oscilações do preço do petróleo. Na verdade, utilizando a terminologia da Ciência Política, um “bandido estacionário” (ou vários) apoderaram-se dos recursos do Estado para seu proveito próprio, e todo o modelo económico foi construído para sustentar essa apropriação privada dos recursos públicos. Consequentemente, em termos estruturais o preço do petróleo acaba por ser irrelevante para se resolver o problema económico angolano.

Figura n.º 4- Causa da presente crise económica

Nessa medida, a erradicação da grande corrupção é a base de qualquer reforma económica, e também a condição necessária para o segundo pilar dessa reforma que é a liberalização da economia e abertura ao investimento privado. Ninguém vai investir num país tido como corrupto.

Este OGE revisto concede tempo ao Presidente da República João Lourenço para efetivar as reformas fundamentais na economia: erradicação da grande corrupção, liberalização dos mercados internos, promoção do investimento privado. A isto tem de se somar uma aposta na produção interna e possivelmente a criação de um programa de transferências monetárias diretas para as populações mais desfavorecidas para minimizar os riscos intensos de pobreza. Em rigor, este programa de transferências diretas não deveria ser unilateral, mas estar ligado a aspetos de promoção individual e social ligados à educação ou saneamento, no fundo, seguindo os programas do mesmo estilo introduzidas pelo Presidente Lula no Brasil. Não se trata apenas de transferir fundos para as populações carentes, mas de as incentivar a frequentar escolas, construir saneamento, ou exercer um ofício. Este é um tema que abordaremos em separado.

CONCLUSÕES

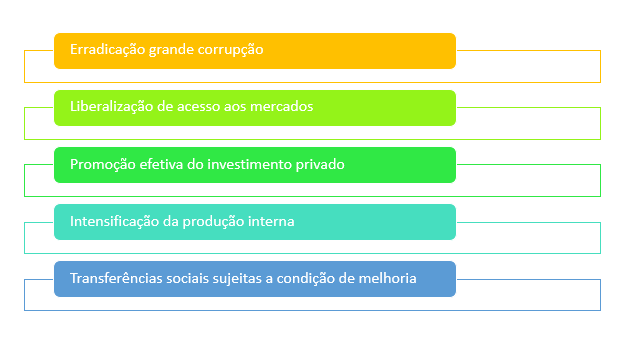

Em resumo, temos uma revisão sensata do OGE que abre espaço para o Presidente da República acelerar as reformas necessárias na economia e que são: erradicação da grande corrupção; liberalização do acesso aos mercados, promoção efetiva do investimento privado, intensificação da produção interna, transferências diretas sujeitas a condição educativa ou de saneamento para as populações mais desfavorecidas.

Figura n.º 5- Medidas estruturais genéricas de reforma económica

https://www.cedesa.pt/wp-content/uploads/2020/07/naom_5795dd10a3f8c.jpg10801920CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2020-07-21 11:10:322020-07-21 11:10:34A revisão do Orçamento Geral e a reforma da economia angolana

We may request cookies to be set on your device. We use cookies to let us know when you visit our websites, how you interact with us, to enrich your user experience, and to customize your relationship with our website.

Click on the different category headings to find out more. You can also change some of your preferences. Note that blocking some types of cookies may impact your experience on our websites and the services we are able to offer.

Essential Website Cookies

These cookies are strictly necessary to provide you with services available through our website and to use some of its features.

Because these cookies are strictly necessary to deliver the website, refuseing them will have impact how our site functions. You always can block or delete cookies by changing your browser settings and force blocking all cookies on this website. But this will always prompt you to accept/refuse cookies when revisiting our site.

We fully respect if you want to refuse cookies but to avoid asking you again and again kindly allow us to store a cookie for that. You are free to opt out any time or opt in for other cookies to get a better experience. If you refuse cookies we will remove all set cookies in our domain.

We provide you with a list of stored cookies on your computer in our domain so you can check what we stored. Due to security reasons we are not able to show or modify cookies from other domains. You can check these in your browser security settings.

Other external services

We also use different external services like Google Webfonts, Google Maps, and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Google reCaptcha Settings:

Vimeo and Youtube video embeds:

Privacy Policy

You can read about our cookies and privacy settings in detail on our Privacy Policy Page.