Este é um tempo de reinvenção para Angola. A Sonangol deixou de ser o motor da economia angolana e é necessário encontrar um novo propulsor. Há duas razões para a necessidade de superar o modelo económico assente num único produto -o petróleo.

A primeira razão é a própria Sonangol. Os resultados referentes a 2019, apresentados pela petrolífera angolana são desanimadores do ponto vista estrutural. Se bem que apresentem lucro, esse lucro deriva de resultados extraordinários irrepetíveis e os elementos essenciais da operação petrolífera estão estagnados: a produção não aumenta, as vendas não superam o nível de anos anteriores. O resultado líquido empresa foi de USD 125 milhões. Mas, as receitas mantiveram-se estáveis face ao ano anterior. A Sonangol produziu cerca de 232 mil barris de petróleo bruto por dia, número semelhante ao passado e realizou vendas de USD 10.231 milhões o que representa uma redução de 4% face ao exercício de 2018.

Em resumo, a exploração de petróleo já não sustenta convenientemente a Sonangol. Não sustentando a Sonangol não sustenta o país.

A esta estagnação da Sonangol, junta-se o facto de o petróleo estar a ser cada vez mais encarado com ceticismo, procurando-se apostar em energias alternativas e afastando-se o uso do ouro negro. Este obviamente não é um processo de curto-prazo, mas terá sido acelerado com a pandemia Covid-19. O petróleo ainda terá subidas de preços, eventualmente picos de maior procura, mas tudo indica que os anos glutões terão acabado, pois surgirão outras fontes energéticas que substituirão mais ou menos paulatinamente o petróleo. Basta ver que nos últimos meses o preço do barril Brent oscilou entre os USD 53 em Outubro de 2019, os USD 60 em Janeiro de 2020, os USD 12,78 em Abril ou os USD 40,7 recentemente. Contudo, nunca mais voltou aos números de 2014 em que muitas vezes estava acima dos USD 100.

Estes dois motivos levam a que a economia angolana tenha de se reinventar, e mais depressa do que julga. Não é uma mera questão de reestruturar a Sonangol e focá-la no negócio do petróleo. Não chega, pois esse negócio está estagnado. É a própria economia que necessita de reestruturação, o que no jargão oficial do governo angolano se chama diversificação.

O problema é que a diversificação implica a criação de uma nova oferta na economia angolana, da produção de bens e serviços não existentes no passado recente. E para existir produção é necessário investimento. Investimento obriga, obviamente, à aportação de capital.

E aqui entramos num outro problema que afeta a economia angolana que é o da falta de capital e das políticas recessivas que intensificam essa falta. Seguindo os parâmetros escolhidos pelo Fundo Monetário Internacional (FMI) e a ortodoxia neoclássica da economia está a ser imposto a Angola um programa de contenção/ diminuição da dívida pública e redução do déficit.

Temos muitas dúvidas se tal programa se justifica no caso da economia angolana, sobretudo considerando os aportes doutrinários na Teoria Monetária Moderna, mas o facto é que está a ser seguido tal programa de corte de despesa e aumento de impostos. Ora a prossecução de tal política acaba por limitar a disponibilidade de capital para investimento, seja público, seja privado. Portanto, inviabiliza a denominada diversificação que tão necessária é para superar a estagnação da Sonangol.

Assim, o panorama com que se confronta neste momento a economia angolana é difícil. Por um lado, o seu motor- a Sonangol-está parado, por outro, a criação de capital para mobilizar investimento produtivo para diversificar a economia encontra-se em estrangulamento devido às políticas recessivas adotadas. Isto tem reflexos óbvios nos números da economia. O crescimento do PIB é negativo, na ordem dos – 3,6%. O desemprego assume o número assustador de 32,7% e a inflação de 22,8% (homólogo agosto de 2020). Nenhum destes números é animador.

A economia angolana precisa de coragem política para inverter este estado de coisas.

A Sonangol tem de ser reestruturada, mas como empresa de energia e não meramente de petróleo. Na realidade, não lhe basta focar-se no petróleo, haverá que se apresentar com uma empresa moderna de energias renováveis, aproveitando, por exemplo, o sol. Se recentemente o Reino Unido, anunciou que se quer transformar na Arábia Saudita do vento, Angola pode ser a Arábia Saudita do sol. Portanto, é necessária uma reestruturação imaginativa da Sonangol.

Simultaneamente, tem de ser abandonada a política económica recessiva. Se bem que deva existir disciplina orçamental e não se pagarem obras duas vezes ou liquidar salários a funcionários fantasmas, bem como não contrair dívida pública para alimentar bolsos privados, o certo é que a política de rigor financeiro deve ser complementada por uma política de estímulo fiscal que permita construir uma suficiente base de capital para proceder ao investimento reprodutivo necessário. Uma política fiscal pró-investimento público e privado é fundamental na reinvenção da economia angolana.

https://www.cedesa.pt/wp-content/uploads/2020/10/sonangol.png554924CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2020-10-21 08:30:272020-10-21 08:30:28A Sonangol e a reinvenção da economia angolana

On 22 September 2020, Sonangol presented its annual accounts with reference to 31 December 2019[1]. The net result was USD 125 million (one hundred and twenty-five million US dollars), equivalent to AOA 45 854 million (forty-five thousand, eight hundred and fifty-four million kwanzas), with EBITDA (Results before Interest, Taxes, Depreciation and Amortization) of USD 4,779 million, representing an increase of 10% in relation to the previous year.

Revenues were identical to 2018, while operating costs fell 11%.

Oil production was also similar to the previous year while gas production increased by 6% and LNG by 8%. The production of refined products grew 37%, after resuming operations at the Luanda Refinery.

This is the accounts’ summary as announced by the Company’s Board of Directors[2].

Fig. 1 – Summary of Sonangol 2019 Accounts according to the Board of Directors

ITEM

NET RESULTS

Net Profit

125 M USD

EBITDA

4,799M USD

Oil Revenue and Production

Similar 2018

Gas

+6%

LNG

+8%

Refined Products

+37%

The accounts make ample references to the ongoing Regeneration Plan, which has as essential goals to place the company’s focus on the activities of the oil industry value chain, that is: prospecting, research and production of crude oil and natural gas, refining, liquefaction natural gas, transportation, storage, distribution and marketing of derivative products[3].

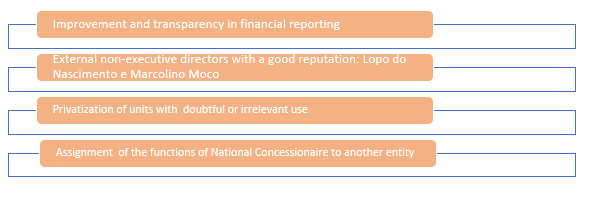

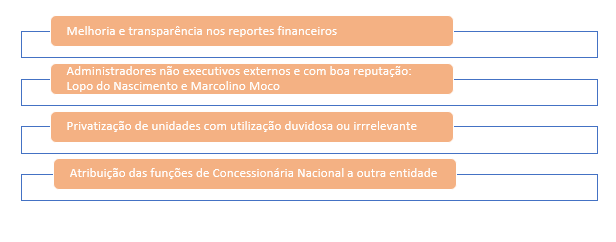

Combating corruption at Sonangol and strengthening the role of Non-Executive Directors

The key issue of these accounts begins to be formal, as, finally, accounting reserves that lasted for 15 years were eliminated and the financial reporting is endowed with enhanced transparency.

An effort to eliminate Sonangol’s role as an “epicenter of corruption” is visible[4], that is, as the main public financier of the business and private pleasures of the Angolan ruling elite.

This can be seen in the attempt to improve the transparency of financial reporting and in the appointment of non-executive directors such as Marcolino Moco and Lopo do Nascimento, two individuals with recognized integrity. These are moves to ensure that Sonangol’s revenues are not used for these private businesses.

To these measures are added the termination of Sonangol’s functions as a National Concessionaire and the privatization of several expensive units of the group, which in many cases were only vehicles for withdrawing public money for private purposes.

However, within this framework it would be important that the Non-Executive Directors, in addition to publicly signing the report and accounts, issued a declaration of verification that there was no significant and visible appropriation of public funds by private entities. Transparency has to go further.

Fig. No. 2- Measures to combat corruption at Sonangol

Sonangol’s weaknesses:

If the first task of the Government and of the Sonangol’s governing bodies is to eliminate corruption[5] within the company, the second and no less important task is to make the company profitable and with prospects for the future.

And here despite the implementation of the so-called Regeneration Plan, this is not enough. A full qualitative leap is needed at Sonangol.

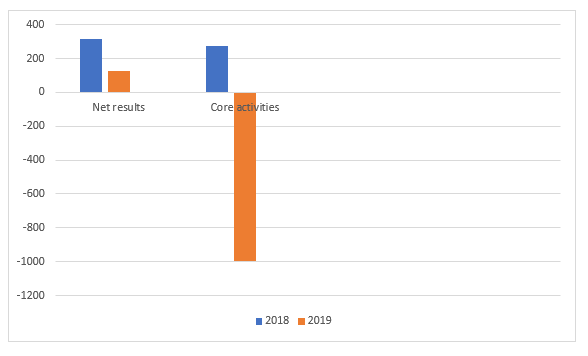

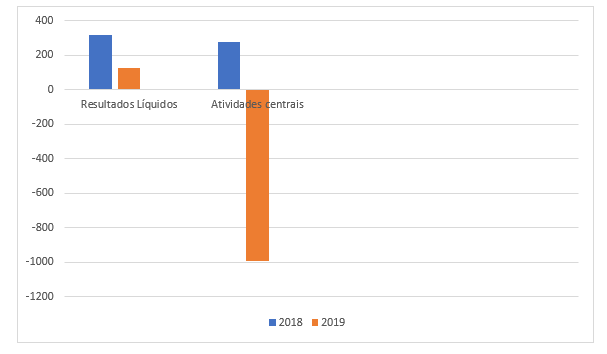

If we look at the company’s net profits, they dropped in 2019 to 46 billion kwanzas (about $ 125 million) compared to the 80 billion kwanzas ($ 316 million) in 2018. There are several reasons why this happened, from the low price of oil to the cessation of receiving supplies as a National Concessionaire. However, this number represents an additional weakness of the company.

In a study recently issued, Reuters[6] reported that Sonangol’s core activities in 2019 lost 351 billion kwanzas ($ 995 million), compared with a profit in 2018 of 69 billion kwanzas ($ 274 million) ). In 2019, debt payments were spent US $ 1.8 billion, while operating profits from oil production, sale and refining of US $ 1.570 million.

In addition, the total liabilities in 2019 were US $ 36 billion, referring to loans, risk provisions and accounts payable.

It should be noted, moreover, that the final net profit mentioned above is the result of unrepeatable extraordinary results such as cancellation of old debts and sales of some assets. They do not result from the central activity of the company.

KPGM points out that Sonangol’s liabilities or obligations exceed its assets, something that has not happened since 2016.

This means that the company’s core business is not competitive. Therefore, modeling the Regeneration Plan in a mere return to the core business isn’t the best solution.

This means that it is not enough for Sonangol to focus on its core business, as indicated by the Regeneration Plan. It is not enough and it cannot happen.

Fig. No. 3- Sonangol: Compared data between 2018 and 2019 (millions of dollars)

In addition, in 2019 Sonangol had sales of US $ 10 billion, 4% less than in 2018, which is understandable, as mentioned above, since in the middle of the year it stopped receiving earnings as a National Concessionaire. However, in addition to sales being stagnant, the production of barrels of oil is also stalled at 232 thousand barrels per day. In addition, it is feared that in the future oil will lose its importance in the world economy.

If we look at the amount of expenditure in the Angolan State Budget for 2020 in the revised version, it is US $ 23 billion. As only a part of Sonangol’s sales accrues to the State, we have a direct contribution from Sonangol to the national economy much lower than in the past. It should also be noted that the Angolan GDP is around US $ 105 billion. In this sense, Sonangol’s total sales do not reach 10% of GDP.

These elements lead us to two conclusions:

I) Sonangol’s oil activity is stagnant;

II) the company no longer has the magnitude to be the driving force of the Angolan economy.

These two conclusions have repercussions for the national economy and for Sonangol itself.

As far as the national economy is concerned, the solution is clear and is already beginning to be taken: broadening the national productive base, diversifying the sources of public income, promoting the creation of a strong agricultural and livestock support in the country, promoting the opening of companies, investment and competition in the market. It is a painful and difficult process, but a necessary one.

Harmonium Strategy. Going beyond the Regeneration Plan

Regarding Sonangol, it is understood that it is not enough and it is not the best idea to just focus on oil. The company’s reform has to be more ambitious and forward thinking.

On that matter we have already advocated in previous work[7] and it lays on the partial privatization of the company. The privatization of 100% of the company is not advocated, but the privatization of 33% of its capital in order to bring international investment, involvement of Angolan capital and motivation of its workers. These three objectives would be achieved through the following partial privatization model. Of the 33% of share capital to be privatized, 15% would be for foreign investors and would be the subject of an OFS (Public Offer for Sale) on an international reference exchange with abundant liquidity. The other 10% would be for national investors and would be subject to an OFS in Luanda. And finally, the remaining 8% would go to Sonangol workers, who would also become owners of the company for the ownership of their shares.

There would be new money, fresh ideas and people without connections to the past. This would allow a different approach to the problems and a renewed vision of the future.

However, in view of the negative evolution of the world and Angolan situation in recent months, partial privatization alone will not suffice, as the Regeneration Plan is not enough.

A new strategy for the company is vital.

The strategy no longer involves excessive attention to the oil focus. That which is not profitable and in which the company is not competitive must be sold. Free the company from its weaknesses. Decrease. But at the same time, increasing the company’s capacity and scale. Hence this option is designated as the Harmonium Strategy.

The remaining activities are expected to remain at Sonangol, while a renewal strategy is launched, based on developing a stronger downstream business, increased refining capacity, expansion for chemical products, and investing abundant renewable energy in Angola, such as sun and water, at the same time. time creating new technologies through its R&D efforts and developing new lines of business through investments and acquisitions. This means that there must be a transformational effort by Sonangol and not a mere reduction or dismantling.

It is necessary to follow what many large foreign oil companies, whether dominated by the state like Aramco (Saudi Arabia), or private like BP, are doing.

And this is turning the oil company into an integrated energy company driven by the production of resources focused on providing energy solutions to customers. Construction on a scale of investments in renewable energy and bioenergy, initial positions in hydrogen and creation of a global portfolio of gas customers; there are several options that Sonangol faces to become a modern and competitive company.

[5] We use the word corruption not in a technical sense, but in the current common sense in Angola, like all illicit private appropriation of public values, basically corresponding to what is criminally referred to as embezzlement, abuse of trust, economic participation in business, fraud, etc.

https://www.cedesa.pt/wp-content/uploads/2020/09/22126_artigo_Sonangol__Imagem-1024x474-1.png4741024CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2020-10-08 12:08:542021-05-19 09:24:04Sonangol: the need for a new strategic vision

A 22 de Setembro de 2020, a Sonangol apresentou as suas contas com referência a 31 de Dezembro de 2019[1]. O resultado líquido apurado foi de USD 125 milhões (cento e vinte e cinco milhões de dólares norte-americanos) equivalente a AOA 45 854 milhões (quarenta e cinco mil e oitocentos e cinquenta e quatro milhões de kwanzas), sendo que o EBITDA (Resultados antes de Juros, Impostos, Depreciações e Amortizações) de USD 4.779 milhões representado um crescimento de 10% em relação ao exercício anterior.

As receitas foram idênticas a 2018, enquanto os custos operacionais caíram 11%.

A produção petrolífera também foi semelhante ao ano anterior enquanto a produção de gás aumentou em 6% e de LNG em 8%. A produção de produtos refinados cresceu 37%, após retoma das operações da Refinaria de Luanda.

Este é o resumo das contas conforme anunciado pelo Conselho de Administração da Companhia[2].

Fig.n.º 1-Resumo das Contas da Sonangol 2019 de acordo com o Conselho de Administração

ITEM

RESULTADO

Lucro líquido

125 M USD

EBITDA

4,799M USD

Receitas e Produção Petróleo

Similar 2018

Gás

+6%

LNG

+8%

Produtos refinados

+37%

As contas fazem amplas referências ao Plano de Regeneração em curso e que tem como objetivos essenciais colocar o foco da empresa nas atividades da cadeia de valor da indústria petrolífera, isto é: prospeção, pesquisa e produção de petróleo bruto e gás natural, refinação, liquefação de gás natural, transporte, armazenagem, distribuição e comercialização de produtos derivados[3].

Combatendo a corrupção na Sonangol e reforço do papel dos Administradores Não-Executivos

O aspeto essencial destas contas começa por ser formal, pois, finalmente, foram eliminadas reservas contabilísticas que perduravam há 15 anos e o reporte financeiro está dotado de transparência reforçada.

É visível um esforço para eliminar a função da Sonangol como “epicentro da corrupção”[4], isto é, como a principal financiadora pública dos negócios e prazeres privados da elite dirigente angolana.

Tal observa-se na tentativa de melhoria da transparência do reporte financeiro e na nomeação de administradores não executivos como Marcolino Moco e Lopo do Nascimento, pessoas com integridade reconhecida. São movimentos no sentido de garantir que as receitas da Sonangol não são usadas para os referidos negócios privados.

A estas medidas acrescem a cessação das funções da Sonangol como Concessionária Nacional e a privatização de várias unidades dispendiosas do grupo e que eram, em muitos casos, apenas veículos de retirada de dinheiro público para fins privados.

No entanto, dentro deste desiderato era importante que os Administradores Não Executivos, além de assinarem publicamente o relatório e contas, emitissem uma declaração de verificação que não houve qualquer apropriação significativa e visível de fundos públicos por entidades privadas. A transparência tem de ir mais longe.

Fig. n.º 2- Medidas de combate à corrupção na Sonangol

As fragilidades da Sonangol

Se a primeira tarefa do Governo e dos órgãos sociais da Sonangol é eliminar a corrupção[5] dentro da empresa, a segunda e não menos importante tarefa é tornar a companhia lucrativa e com perspetivas de futuro.

E aqui apesar da implementação do designado Plano de Regeneração, tal não é suficiente. É necessário um salto qualitativo integral na Sonangol.

Se repararmos os lucros líquidos da companhia caíram em 2019 para 46 mil milhões de kwanzas (cerca de 125 milhões de dólares) comparando com os 80 mil milhões de kwanzas (316 milhões de dólares) em 2018. Há várias razões para que tal tenha acontecido, desde a baixa do preço do petróleo à cessação de recebimento de provimentos como Concessionária Nacional. Contudo, esse número significa uma fragilidade adicional da empresa.

Num estudo recentemente emitido, a agência Reuters[6] afirma que as atividades centrais da Sonangol, em 2019, perderam 351 mil milhões de kwanzas (995 milhões de dólares), comparados com um lucro, em 2018, de 69 mil milhões de kwanzas (274 milhões de dólares). Em 2019, em pagamento de dívidas foram despendidos mil e 800 milhões de dólares, enquanto os lucros operacionais da produção petrolífera, venda e refinação de mil e 570 milhões de dólares.

A isto acresce que o total do passivo em 2019 era de 36 mil milhões de dólares, tendo como referência empréstimos, provisões de risco e contas a pagar.

Note-se, aliás que o lucro líquido final acima mencionado é fruto de resultados extraordinários irrepetíveis como cancelamento de dívidas antigas e vendas de alguns ativos. Não resultam da atividade central da empresa.

A KPGM aponta que os passivos ou obrigações da Sonangol ultrapassam os seus ativos, algo que não acontecia desde 2016.

Quer isto dizer que o core business da empresa não está competitivo. Portanto, modelar o Plano de Regeneração num mero retorno ao core business não será a melhor solução.

Isto significa que não basta à Sonangol concentrar-se no seu core business, como indica o Plano de Regeneração. Não basta e não pode acontecer.

Fig. n.º 3- Sonangol: Dados comparados entre 2018 e 2019 (milhões de dólares)

Além disso, em 2019, a Sonangol teve vendas de 10 mil milhões de dólares, menos 4% do que em relação a 2018, o que é compreensível, como se mencionou acima, uma vez que a meio do ano deixou de receber proventos como Concessionária Nacional. No entanto, além das vendas estarem estagnadas, a produção de barris de petróleo também se encontra parada nos 232 mil barris por dia. A isto acresce que se teme que no futuro o petróleo perca a importância que tinha na economia mundial.

Se repararmos o valor das despesas do Orçamento de Estado angolano para 2020 na versão revista é de 23 mil milhões de dólares. Como apenas uma parte das vendas da Sonangol reverte a favor do Estado temos um contributo direto da Sonangol para a economia nacional muito mais reduzido que no passado. Refira-se ainda que o PIB angolano situa-se na ordem dos 105 mil milhões de dólares. Nesse sentido, o total de vendas da Sonangol não chega já aos 10% do PIB.

Estes elementos levam-nos a duas conclusões:

I) a atividade petrolífera da Sonangol está estagnada;

II) a empresa já não tem magnitude para ser o propulsor da economia angolana.

Estas duas conclusões têm repercussões ao nível da economia nacional e da própria Sonangol.

Naquilo que se refere à economia nacional, a solução é clara e já começa a ser tomada: alargar a base produtiva nacional, diversificar as fontes de rendimento público, promover a criação de uma forte sustentação agropecuária do país, fomentar a abertura de empresas, o investimento e a competição no mercado. É um processo doloroso e difícil, mas necessário.

Estratégia do Harmónio. Ir além do Plano de Regeneração

Em relação à Sonangol, entende-se que não é suficiente e não é a melhor ideia apenas focá-la no petróleo. A reforma da companhia tem de ser mais ambiciosa e com visão de futuro.

Uma parte já defendemos em trabalho anterior[7] e assenta na privatização parcial da empresa. Não se defende a privatização de 100% da empresa, mas sim a privatização de 33% do seu capital de forma a trazer investimento internacional, envolvimento do capital angolano e motivação dos seus trabalhadores. Estes três objetivos seriam atingidos através do seguinte modelo de privatização parcial. Dos 33% de capital social a ser privatizado, 15% seriam para investidores estrangeiros e seriam objeto de uma OPV (Oferta Pública de Venda) numa Bolsa Internacional de referência mundial com liquidez abundante. Os outros 10% seriam para investidores nacionais e seriam objeto de OPV em Luanda. E finalmente, os restantes 8% seriam destinados aos trabalhadores da Sonangol, que se tornariam também donos da empresa pela propriedade das suas ações.

Ter-se-ia a entrada de dinheiro novo, ideias arejadas e pessoas sem ligações ao passado. Isto permitiria uma diferente aproximação aos problemas e uma renovação da visão de futuro.

Contudo, face à evolução negativa da situação mundial e angolana nos últimos meses, por si só não bastará a privatização parcial, como não chega o Plano de Regeneração.

É fundamental uma nova estratégia para a empresa.

A estratégia já não passa por uma excessiva atenção ao foco petrolífero. Deve ser vendido aquilo que não é lucrativo e em que a companhia não é competitiva. Libertar a empresa dos seus pontos fracos. Diminuir. Mas, ao mesmo tempo, aumentar a capacidade e envergadura da empresa. Daí se designe esta opção como Estratégia do Harmónio.

As restantes atividades devem permanecer na Sonangol, sendo simultaneamente lançada uma estratégia de renovação que assenta em desenvolver um negócio downstream mais forte, capacidade acrescida de refinação, expansão para produtos químicos, e aposta em energias renováveis abundantes em Angola como o sol e água, ao mesmo tempo criando novas tecnologias por meio dos seus esforços de I&D e desenvolvendo novas linhas de negócios por meio de investimentos e aquisições. Quer isto dizer que deverá haver um esforço transformativo da Sonangol e não uma mera redução ou desmantelamento.

Há que seguir aquilo que muitas grandes companhias petrolíferas estrangeiras, sejam dominadas pelo Estado como a Aramco (Arábia Saudita), sejam privadas como a BP, estão a fazer.

E isto é transformar a petrolífera numa empresa de energia integrada impulsionada pela produção de recursos focados em fornecer soluções de energia para os clientes. Construção em escala de investimentos em energias renováveis e bioenergia, posições iniciais em hidrogénio e criação de uma carteira mundial de clientes de gás; são várias das opções que a Sonangol tem pela frente para se tornar numa empresa moderna e competitiva.

[5] Usamos a palavra corrupção não em sentido técnico, mas no sentido comum corrente em Angola, como toda a apropriação privada ilícita de valores públicos, no fundo correspondendo ao que criminalmente se refere como peculato, abuso de confiança, participação económica em negócio, burla, etc.

https://www.cedesa.pt/wp-content/uploads/2020/09/22126_artigo_Sonangol__Imagem-1024x474-1.png4741024CEDESA-Editorhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgCEDESA-Editor2020-10-07 07:41:462020-10-07 07:41:48SONANGOL: A NECESSIDADE DUMA NOVA VISÃO ESTRATÉGICA

Apesar da emergência climática e da necessidade de

“energias verdes”, apesar dos apelos à diversificação da economia angolana, a

verdade é que, nos próximos tempos, a Sonangol continuará a ser o coração e

motor do desenvolvimento de Angola.

Sendo a principal empresa e fonte de receitas do país, a

Sonangol tem estado cheia de problemas. Em 2016, quando Isabel dos Santos

assumiu a presidência da empresa foi dito que se encontrava tecnicamente falida

e que era preciso reestruturá ‑la e acabar com os gastos descontrolados. Saiu Isabel dos

Santos no final de 2017, e continua ‑se a repetir que é preciso reestruturar a empresa e

acabar com os gastos descontrolados.

No PROPRIV (Programa de Privatizações para o Período de

2019-2020), aprovado pelo Decreto Presidencial n.º 250/19, de 5 de Agosto, a

Sonangol está identificada como empresa de referência nacional que será objecto

de privatização. Todavia, não se sabe em que termos será feita essa

privatização e quando.

Riscos da Privatização Total

A integral privatização da Sonangol não se afigura a

melhor opção, atendendo à dependência umbilical da República relativamente à

empresa. No final, tal privatização total, poderia condenar a viabilidade do

Estado angolano ou criar uma nova classe de oligarcas ainda mais poderosos que

os passados. De momento, a Sonangol ainda é um instrumento de soberania e

afirmação estratégica do Estado em Angola.

Problemas da Sonangol

As dificuldades da Sonangol são acima de tudo estruturais

e não conjunturais. Na realidade, a Sonangol padece de três males.

Em primeiro lugar, uma grande falta de foco, quis fazer

de tudo e acabou por não fazer quase nada. Em relação à falta de foco, o facto

de a Sonangol ter sido a responsável pelas concessões e licitações do petróleo

em Angola retirou ‑lhe estímulo para ser uma empresa eficiente, porque à

partida a companhia não tinha um incentivo para se organizar com regras

eficazes e fazer face à concorrência, porque contava com receitas garantidas.

Uma empresa com receitas garantidas torna -se preguiçosa, lenta e pouco inovadora.

Afortunadamente, neste aspecto, já se estão a tomar

algumas medidas importantes como o estabelecimento da Agência Nacional de

Petróleo, Gás e Biocombustíveis, instituída pelo Decreto Presidencial nº 49/19

de 6 de Fevereiro, e a decisão de alienação de património e empresas não

ligadas à essência da actividade da Sonangol.

Em segundo lugar, a Sonangol possui uma estrutura

organizativa e burocrática muito complexa e com muitos escalões de gestão, o

que lhe retira flexibilidade e capacidade de adaptação. Neste âmbito, toma

especial relevo o recurso sistemático a consultores externos, o que tem duas

consequências negativas: é caro e não forma e especializa os recursos humanos

próprios. A Sonangol foi deixando de ser uma “escola” de excelência, para ser

um vaso receptor de relatórios externos mal-amanhados. A aposta numa estrutura

de gestão simples e assente no pessoal doméstico é fundamental.

O terceiro mal, e talvez o mais relevante é a falta de

dinheiro para investimento. Tem-se

assistido nos últimos tempos que a uma subida do preço do petróleo não se segue

uma subida directamente proporcional as receitas da empresa, porque a sua

produção efectiva baixa. Significa isto,

que a empresa não está com capacidade para aproveitar a bonança de mercado. Por

exemplo, em 2018, a produção de barris de petróleo desceu 9% em relação a 2017.

De acordo, com a própria administração da companhia, tal desempenho explica-se

por vários motivos, designadamente:” “maturidade dos reservatórios,

entrada de novos projetos de desenvolvimento com baixo desempenho e à

degradação das instalações de produção devido a não realização de trabalhos de

intervenção nos poços, bem como a falta de perfuração de novos poços por falta

de unidades de perfuração nos blocos.” Facilmente, se conclui que a maior

parte destas razões se liga à falta de investimento ou uso eficiente dos

recursos.

Tabela 1 – Os três problemas da Sonangol

Modelo de Privatização

Consequentemente, a principal medida a tomar é a

privatização da Sonangol, pois além de trazer receitas para o Estado,

proporcionará os investimentos e a capacidade de gestão adicionais que são

fundamentais para a sobrevivência da companhia. Como referido, não se defende a

privatização de 100% da empresa, mas sim a privatização de 33% do seu capital

de forma a trazer investimento internacional, envolvimento do capital angolano

e motivação dos seus trabalhadores.

Estes três objectivos seriam atingidos através do

seguinte modelo de privatização parcial:

Dos 33% de capital social a ser privatizado, 15% seriam

para investidores estrangeiros e seriam objecto de uma OPV (Oferta Pública de

Venda) numa Bolsa Internacional de referência mundial com liquidez

abundante.

Os outros 10% seriam para investidores nacionais e seriam

objecto de OPV em Luanda.

E finalmente, os restantes 8% seriam destinados aos

trabalhadores da Sonangol, que se tornariam também donos da empresa pela

propriedade das suas acções.

Tabela 2 – Modelo de Privatização Parcial de 33% da Sonangol

Oferta Pública de Venda em Bolsa Internacional

15%

Oferta Pública de Venda Nacional

10%

Parte reservada aos Trabalhadores

8%

Através deste modelo, a Sonangol entraria nos mercados

internacionais mais líquidos para obter dinheiro e investidores experientes, e

estimularia o mercado financeiro em Luanda. E no fim das contas, 2/3 (dois

terços) da empresa continuariam a pertencer ao Estado.

Bem estudada e montada de molde a evitar as entropias

habituais nestas situações, esta privatização faseada tinha a grande vantagem

de abrir de novo Angola ao mundo financeiro e ao dinheiro internacional,

lançando a empresa numa senda de progresso, novamente. Estar numa capital

mundial global obriga à eficiência, transparência e boas práticas de gestão.

Estar em Luanda e pertencer, em parte, aos trabalhadores, renova o compromisso

da empresa com o Estado e o Povo angolano e demonstra que apesar da privatização

parcial, o povo é o dono do petróleo.

Nos tempos turbulentos que se vivem, as empresas têm de

se modernizar e investir. Para isso precisam de uma gestão competente e de

obter fundos, esse tem de ser o destino da Sonangol e não ser uma coutada de

uns poucos. Por isso, se defende que o processo de privatizações tem de

começar pela privatização parcial e faseada da Sonangol através de um

procedimento internacional, transparente e competitivo. Por algum tempo, o

futuro de Angola ainda continuará ligado à Sonangol, nessa medida, a mudança

começa por esta empresa.

https://www.cedesa.pt/wp-content/uploads/2020/01/w1024-p16x9-mg_9753-Miguel-Martins_.jpg385829cedesaADMNhttps://www.cedesa.pt/wp-content/uploads/2020/01/logo-CEDESA-completo-W-curvas.svgcedesaADMN2020-01-29 23:55:142020-02-07 12:31:27Um modelo de privatização da Sonangol

We may request cookies to be set on your device. We use cookies to let us know when you visit our websites, how you interact with us, to enrich your user experience, and to customize your relationship with our website.

Click on the different category headings to find out more. You can also change some of your preferences. Note that blocking some types of cookies may impact your experience on our websites and the services we are able to offer.

Essential Website Cookies

These cookies are strictly necessary to provide you with services available through our website and to use some of its features.

Because these cookies are strictly necessary to deliver the website, refuseing them will have impact how our site functions. You always can block or delete cookies by changing your browser settings and force blocking all cookies on this website. But this will always prompt you to accept/refuse cookies when revisiting our site.

We fully respect if you want to refuse cookies but to avoid asking you again and again kindly allow us to store a cookie for that. You are free to opt out any time or opt in for other cookies to get a better experience. If you refuse cookies we will remove all set cookies in our domain.

We provide you with a list of stored cookies on your computer in our domain so you can check what we stored. Due to security reasons we are not able to show or modify cookies from other domains. You can check these in your browser security settings.

Other external services

We also use different external services like Google Webfonts, Google Maps, and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Google reCaptcha Settings:

Vimeo and Youtube video embeds:

Privacy Policy

You can read about our cookies and privacy settings in detail on our Privacy Policy Page.

Miguel Martins

Miguel Martins