A radiography of the fight against corruption

1- Introduction. The discussion on fighting corruption in Angola

The fight against corruption was established as a main goal in the beginning of João Lourenço’s presidential term. What we want to know in this analysis is whether this fight has gone from rhetoric to practice, and, above all, what elements can identify a clear response to a theme that has become the subject of political dispute in Angola. To reach provisional conclusions – since the process against corruption has not ended yet – we will analyse some structural elements of the fight against corruption, such as the discourse of political power, the legislation adopted, the bodies created, international cooperation, the cases under investigation, the asset recovery and the universe of legal charges. Balancing all these elements together we will draw a picture of the current fight against corruption.

This text seeks to ascertain whether there is a fight against corruption in Angola, using the mentioned index elements. It does not take a general assessment of this fight, this will only be done at the end of the presidential term, nor does it investigate the failures and improvements necessary for that fight, which has been done in other studies. Here we want to gather elements and conclude about the praxis of fighting corruption in Angola.

2- Structuring elements of the fight against corruption

2.1- The political discourse

The fight against corruption began with a strong appeal from the political power that started with the inauguration of the President of the Republic. At that time, in September 2017, João Lourenço elected the fight against corruption as one of his priorities, stating that he will confront the corruption that “rages in state institutions.” The President emphasized the “direct negative impact on the State” of corruption, saying that it threatens “the foundations of the country” and concluding that this will be “one of the most important fronts of struggle in the coming years”[1]. Later, in February 2020, after several speeches of the same content, when the possibility of an agreement between the State and Isabel dos Santos was publicly raised, the President went out on a rally to vigorously reaffirm the priority of fighting corruption and denying any agreement with Isabel dos Santos[2]. Recently, on the anniversary of the Attorney General’s Office (AGO), he reaffirmed his commitment to this fight and praised the role of the AGO[3].

Three different moments, and three clear and solemn speeches on the fight against corruption by the President of the Republic and the holder of the executive power. The same rhetoric has been followed by other policy makers over the past few years. There have been no hesitations or setbacks in grammatical constructions. Therefore, from the point of view of political discourse, there is no doubt that there has been a strong and permanent commitment since 2017 in the fight against corruption, with the first analytical element being fulfilled. It is necessary to comply the following elements.

2.2.- Anti-corruption legislation

The political discourse was accompanied by legislation with a focus on combating corruption. The government passed two laws on the repatriation of capital, which it considered to be the cornerstone of its anti-corruption policy. These laws are the Law on the Repatriation of Financial Resources, alias the Law on Voluntary Repatriation (LVR), Law No. 9/18, of June 26, and the Law on Coercive Repatriation and Extended Loss of Assets, alias the Repatriation Corercive Law. (RCL), Law No. 15/18, of 26 December. These laws will represent the executive’s commitment to ensure that funds diverted by corruption, return to their rightful owner, the State. We will see further below which are the effects of applying these laws in terms of values. Later, in 2020, the National Assembly passed a new Penal Code and a new Penal Procedure Code. Although these laws are structuring for the entire State and the legal system, it should be noted that the new Penal Code has a specific chapter on Crimes Committed in the Exercise of Public Functions and in Prejudice to Public Functions (articles 357 to 375) which includes corruption (art. 358 to 361), undue receipt of advantages (art. 357), influence peddling (art. 366) and embezzlement (art. 362), among others. The entire sanctioning typology of criminal law has been revised and systematized to make it easier to understand and adapt.

Also, in the area of public contracts, there were several changes aimed at strengthening transparency and the fight against corruption. Public contracting legislation was amended by Law No. 41/20, of 23 December. In 2018, the government approved the Primer on Ethics and Conduct in Public Contracts, the Practical Guide for the Prevention and Management of Risks of Corruption and Related Infractions in Public Contracts and the Guide for Reporting Corruption and Related Infractions in Public Contracts. In the area of financial information, mechanisms to control illicit flows and to prevent money laundering were clearly reinforced. Note should be taken about Law No. 5/2020 of 27 January on the prevention and fight against money laundering, the financing of terrorism and the proliferation of weapons of mass destruction, resulting from the ratifications of the United Nations Conventions against Illicit Traffic in Narcotics and Psychotropic Substances, against Transnational Organized Crime and on the Suppression of the Financing of Terrorism. Important, too, was Presidential Decree No. 2/18 of 9 January, which approved the Organic Statute of the Financial Information Unit, hereinafter referred to as the FIU and the Supervisory Committee, as a public service specialized in the coordination at national level of reinforcements for the prevention and repression of money laundering, financing of terrorism and the proliferation of weapons of mass destruction.

We see, therefore, there is a massive update of legislation against corruption and money laundering. The rhetoric was lumped by the legislative act, the words to the norms. The next element of analysis concerns the organic.

2.3- Anti-corruption agencies

The government chose not to create new bodies, and to base the execution of the anti-corruption policy on the already existing institutions: Attorney General’s Office (AGO), Banco Nacional de Angola, Financial Information Unit, Criminal Investigation Service (CIS), etc.

However, at the level of the AGO, it created a sub-body with specific functions in the fight against corruption: the National Asset Recovery Service. This service was created by Law 15/18, of December 26, Law on Coercive Repatriation and Extended Loss of Assets. According to article 13 of that Law, the main task of this National Service is to proceed with the location, identification and seizure of assets, financial and non-financial assets or products related to crime, whether those assets are in Angola or abroad. In addition, the Service has the expertise to ensure international cooperation among its counterparts, as well as to exercise the other attributions conferred by law, in which it is worth mentioning the initiation of any civil, administrative or fiscal action in order to recover the assets taken out illegally from the State.

The practical functioning of the Service has been based on the opening of patrimonial investigations attached to the criminal proceedings that are under terms in the judicial authorities, to investigate and identify the location of assets that may be the subject of a confiscation order and the adoption of measures necessary for its recovery. Within this scope, the Service carries out all necessary measures (sending rogatory letters to its counterparts, ordering seizures and requesting foreclosures) to ensure that the assets do not dissipate. It should be noted that this body does not act alone, but in cooperation with the bodies that have the main processes. However, the truth is that it has stood out for the amount of seizures and measures taken.

There are several examples of the Asset Recovery Service’s activity. In July 2020, it ordered the seizure of three buildings, office and residential, called Três Torres, in Luanda. The buildings, known as Três Torres and recently built, include Torre A Offices, and Torre B and C Residencial, are located in the urban district of Ingombota, in Luanda, the country’s capital. At the time, Deutsche Welle said that: “The name of Manuel Vicente, ex-president of Sonangol and ex-vice president of the country, is pointed out, on the grapevine, as being connected to the buildings[4].” In September 2020, the Service determined the seizure of the minority shareholding of 49% of AAA Ativos in the SBA, as well as buildings of the AAA group, belonging to Carlos São Vicente, within the scope of the patrimonial investigation process linked to the criminal process that it concerns. In 2021, five housing projects were seized, namely Tambarino Project (Lobito, Benguela), Palanca Negra (Malanje), Mifongo Project (Malanje) and the Ex-Petro projects, in Golf II and Nova Vida III, both in Luanda. At the same time, as part of a lawsuit against the former chairman of the board of the Banco de Poupança e Crédito (BPC), Paixão Júnior, the Service also seized containers of material for the erection of a yoghurt factory in Benguela that was delivered to the Smart Solution company.

These are mere examples of a broad work that is being developed by this service dynamically directed by Public Prosecutor Eduarda Rodrigues. This Service could possibly be the embryo of a more global and comprehensive anti-corruption body, as we have argued.

2.4.- International judicial cooperation

Along with the asset recovery work carried in the sub-organ described above, there has been a wide appeal to international judicial cooperation. First, it is important to highlight the requests addressed and fulfilled to Portugal. The activity with Portugal has been immense, since the rogatory letters referring to Isabel dos Santos and her associates that have already led to multiple “freezes” of social participation in Portuguese lands. It was recently reported that the Central Court of Criminal Investigation (TCCI) arrested the bank accounts in Portugal of three Isabel dos Santos’ friends, at the request of the judicial authorities of Angola. The seizure of the accounts of Mário Leite da Silva, Paula Oliveira and Sarju Raikundalia was carried out in the context of a rogatory letter sent from Angola to Portugal in January 2020. In that letter, the Angolan authorities requested the preventive seizure in Portugal of assets by Isabel dos Santos and his three friends up to a total value of 1.15 billion euros, as a guarantee of possible future compensation to Angola[5].” Carlos São Vicente and others were also the subject of rogatory letters and requests to Portugal.

The Angolan AGO reported days ago that requests for cooperation have already been made to Switzerland, the Netherlands, Luxembourg, the United Kingdom, Singapore, Bermuda, the United Arab Emirates, Mauritius, the Kingdom of Monaco, Malta, the Isles of Man and others. Within the scope of international cooperation, the Attorney General’s Office has already requested the seizure of assets worth approximately US $ 5 billion.

3- Benchmarks

3.1.- Quantitative indices

All the activity that has been described has shown quantifiable results that are reproduced here:

• Since the beginning of the fight against corruption, the Angolan State has definitively recovered in cash and assets a total of around 5.3 billion dollars.

• In addition, it asked to seize US $ 5.4 billion in foreign jurisdictions.

• In Angola, assets worth around US $ 4 billion have already been arrested and seized. Such assets are still subject to the respective lawsuits still pending, awaiting a final decision at first instance or on appeal.

• 1522 criminal cases were opened regarding corruption-related crime and alike.

3.2. Qualitative indices

In terms of criminal charges, the prosecutor’s office has handed down charges against a variety of senior dignitaries. Noteworthy are the accusatory orders against: General Sachipengo Nunda, former Chief of Staff of the Armed Forces, Norberto Garcia, former director of the External Investment Agency, Valter Filipe, former Governor of the central bank, José Filomeno dos Santos, former CEO from the Sovereign Fund, Augusto Tomás, former Minister of Transport, Manuel Rabelais, former Minister of Social Communication, Carlos São Vicente, former President of the AAA Group.

In addition to these public figures, there are a myriad of cases at the provincial level that are replicated in each one. Recently, it was noted that the former director of the Regional Office Planning, Urbanism and Environment in the province of Bengo was sentenced to two years in prison for the crimes of active and passive corruption and undue receipt of 125 million kwanzas. In the same process, the former director of the legal office of the Provincial Government of Bengo, and the ex-director of the office of the former governor were also sentenced to one year in prison for the crimes of passive corruption and degree of influence and having benefited from monetary values in the business.

In what concerns the “freezing” of assets, the assets of Manuel Vicente and generals Dino and Kopelipa, among others, were seized or handed over. Regarding the latter two, it should be noted that as representatives of the companies China International Fund Angola – CIF and Cochan, SA, the generals handed over the shares they held in the company Biocom-Companhia de Bionergia de Angoala, Lda., in the Kero Supermarket chain and in the company Damer Gráficas-Sociedade Industrial de Artes Gráficas SA. Still in relation to Manuel Vicente, the President of the Republic determined the nationalization of 60% of the shareholdings of the commercial company Miramar Empreendimentos, SA “, which covers” 43% of the shares belonging to the Suninvest — Investimentos, Participações e Empreendimentos, SA “and” 17% of the shares belonging to Sommis, SGPS. These shares belong to Manuel Vicente.

Obviously, it is also necessary to mention the seizures of assets referring to Isabel dos Santos and her associates.

4-Conclusions

In this study we tried to assess, with precise elements, the reality of the fight against corruption in Angola at this moment. Take an “x-ray”. We conclude that there is a powerful rhetoric to support the fight against corruption, that appropriate legislation has been passed, a specific sub-body has been created with a view to recovering assets, an entity that has shown itself to be quite committed. International judicial cooperation is quite broad. From the asset recovery point of view, between seizures and definitive deliveries, perhaps US $ 10 billion have already been obtained. Various accusations have already been made against several senior individuals.

What is to be concluded from this list is the scope of those who have already been the target of an accusation or action to recover assets. It cannot be said that there is selectivity, because in fact we have a representative sample of the former senior officials, nor can it be said that there is no action. There were many and diverse. It does not mean that the scope of the fight cannot and should not be extended. In sum, there is a wide-ranging fight against corruption in Angola, which translates into the elements that we have identified here.

However, this does not mean that this fight does not need several improvements and has several flaws, which we have already identified in previous studies, namely, the lack of specialization and of its own extensive investigation and justice bodies, the need for promptness, and the creation of modern mechanisms to prevent the continuation of corrupt practices.

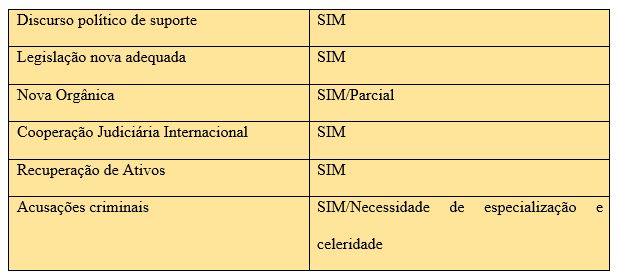

Fig. nº 1- Table of Contents to Combat Corruption

| Supporting political Speech | YES |

| Adequate new legislation | YES |

| New Organic | YES/Partial |

| International Judicial Cooperation | YES |

| Asset Recovery | YES |

| Criminal charges | YES/Need for specialization and promptness |

[1] https://www.publico.pt/2017/09/26/mundo/noticia/joao-lourenco-promete-combater-a-corrupcao-que-grassa-o-estado-1786811

[2] https://www.dw.com/pt-002/jo%C3%A3o-louren%C3%A7o-quebra-o-sil%C3%AAncio-e-fala-%C3%A0-dw-sobre-isabel-dos-santos/av-52240806

[3] https://novojornal.co.ao/politica/interior/joao-lourenco-elogia-pgr-no-combate-a-corrupcao-uma-das-suas-prioridades-anunciadas-quando-tomou-posse-101998.html

[4] https://www.dw.com/pt-002/angola-pgr-apreende-tr%C3%AAs-pr%C3%A9dios-em-luanda/a-54272442

[5] https://angola24horas.com/component/k2/item/20926-justica-portuguesa-arresta-contas-bancarias-de-amigos-de-isabel-dos-santos